本文來自格隆匯專欄:國海策略胡國鵬

1、歷史上我國消費税共經歷了四輪範圍上的調整及擴張。具體來看,四輪調整分別是2006年基於職能定位視角的調整,擴大了石油製品的徵税範圍,同時將一次性木製筷子、實木地板、遊艇、高爾夫球及球具、高檔手錶納入消費税徵收範圍;2015年在寓禁於征下的調整,將電池、塗料列入徵收範圍;2016年將超豪華小汽車納入徵收範圍;2021年再次擴大成品油税目,對混合芳烴、輕循環油和稀釋瀝青三種成品油徵收消費税。整體來看,2015年後消費税範圍上的調整力度明顯減弱,僅對個別税目進行微調。

2、從四輪消費税調整的歷史沿革來看,2006年及2015年兩輪消費税政策具體落地前,相關部門已多次發出調整信號,但2015年後的兩次消費税範圍微調,高層並未進行過多提示。從四輪消費税範圍調整的影響來看,基於調節收入分配下的消費税範圍擴張,如對高檔手錶、超豪華小汽車徵税等,並未對市場產生顯著影響,主要原因在於奢侈品對應的消費圈層具有較高消費水平,對價格變化的敏感程度低。基於保護環境下的消費税範圍調整,如調整成品油消費税徵收範圍、以及對電池塗料行業加徵消費税,均明顯推高了相關企業的資金壓力,推動了行業出清及轉型。

3、從全球消費税徵收範圍來看,煙、酒、成品油和機動車仍為各國消費税主要徵收對象。基於環境保護的視角,各國將兩高產品納入消費税徵收範圍較為普遍,徵税內容包括廢氣、廢水、固體廢棄物、有害化學品四類。基於調節國內消費格局,多個國家對奢侈品普遍徵税,徵税對象包括符合奢侈品定義的實物商品、服務及場所。從全球消費税範圍演變歷程來看,消費税收入佔税收收入的比重呈現逐年下降的趨勢,但徵税範圍在逐步擴大,一是近年來多個國家將電子煙、部分含糖類食品納入消費税徵收範圍;二是多國在消費税範圍內引入碳税、將一次性塑料包裝物納入消費税徵收範圍。

4、目前官方文件尚未對我國下一輪消費税擴圍予以明確提示,但根據部分財税專家論文研究內容來看,下一輪消費税擴圍或存在三個視角。基於環保視角下,當前我國消費税徵税範圍狹窄、調控力度小,不可降解塑料、含磷洗衣粉等高污染產品納入徵收範圍的呼聲較高。基於調節收入分配,我國消費税税目中且僅涵蓋實物類高檔消費品,對服務及場所均未徵收消費税,當前多位學者建議對紅木傢俱、高檔箱包徵收消費税;基於引導消費習慣,當前部分條款下電子煙已視同捲煙管理,未來或將擴大煙草税的徵收範圍,酒類消費税則仍以税檔及税率調整為主。

風險提示:政策超預期、經濟失速下行、其他國家和地區與中國並不具有完全可比性、相關資料僅供參考、疫情超預期惡化等。

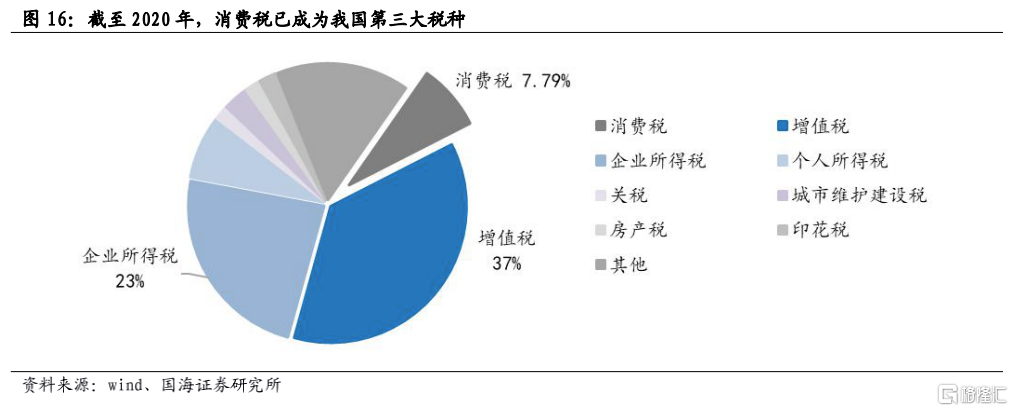

我國消費税是針對某些特定的消費品按照流轉額徵收的一種貨物勞務税,税價最終由消費者負擔,隸屬間接税範圍。我國徵收消費税的主要職能在於引導消費,通過選擇性徵收體現“非中性”。這裏的“選擇性徵收”有兩層含義:一是對徵税對象的選擇,二是對税負的選擇。通過對特定的消費品或消費行為課以重税、輕税或免税,引導不同收入水平的消費者進行消費選擇,體現國家對特定產品或服務及相關行業的限制或支持。本文作為消費税系列研究的第一篇,聚焦於消費税徵收對象的選擇,通過分析歷史上四輪消費税擴容、比較海外消費税徵收範圍,對下一輪消費税改革的徵收擴圍進行探討。

1、我國曆史上四輪消費税擴圍

通過研究我國消費税改革的歷史脈絡,可以發現過去25年的改革舉措均是在1994年消費税制的基礎上進行局部調整。隨着經濟社會發展、居民生活水平提高及國家消費政策的變化,我國在不同時期對於消費税徵收範圍的調節可以理解對消費税職能的完善。其中,納入徵收範圍主要體現寓禁於征,起限值消費的作用,取消徵税則意味者不再限制或改為促進消費。

1.1、2006年:職能定位視角下的調整

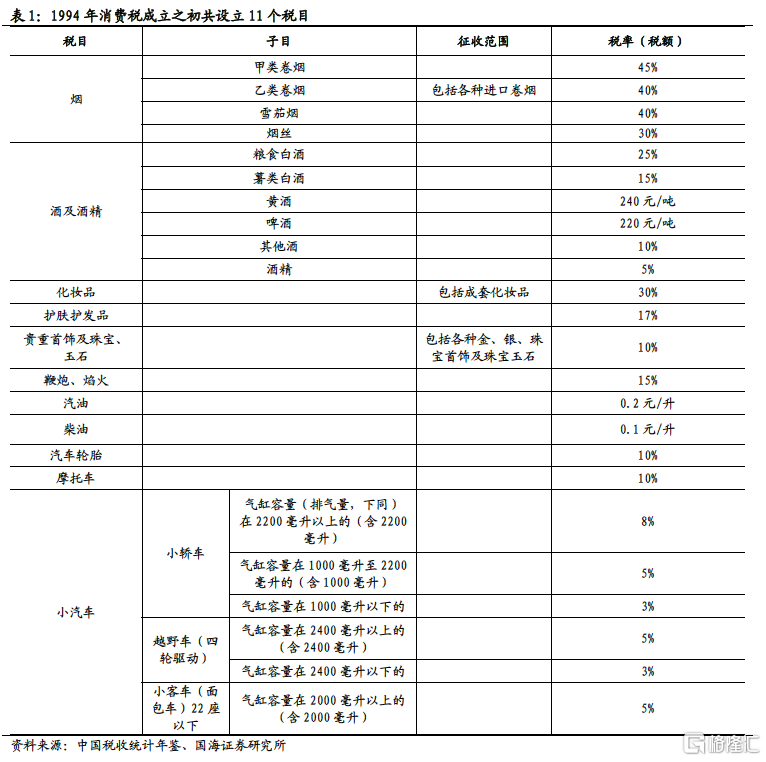

我國消費税在1994年國家分税制管理體制改革後正式登上歷史舞台,與增值税和營業税共同構成流轉税的三大基礎税種。我國初次設立消費税的出發點在於加強中央政府對經濟的宏觀調控能力,保障中央財政收入。在市場內部統一税法,公平税負,使不同地區、不同所有制、不同國籍的企業在市場經濟中按同一規則開展平等競爭。在此階段,我國的消費税主要選擇了煙、酒、小汽車等11類應税產品。此外,政府對有色電視機、高檔小汽車等開徵特別消費税。20世紀90年代以來,我國消費收入增速明顯加快,由1994年的516億元抬升至2005年的1634億元。同時,隨着我國經濟的快速發展,現行消費税政策同社會發展不相適應,主要體現在:第一,部分已經具備大眾消費特徵的產品仍在消費税徵收範圍內,新興奢侈品尚未納入消費税徵收領域;第二,消費税促進節約資源和環境保護的作用有待加強,一些高能耗產品仍未納入消費税徵收範圍。為了增強消費税在調節居民消費行為、調整產業結構及環境保護方面的作用, 2006年我國消費税改革迎來了設立以來的首次大幅調整。

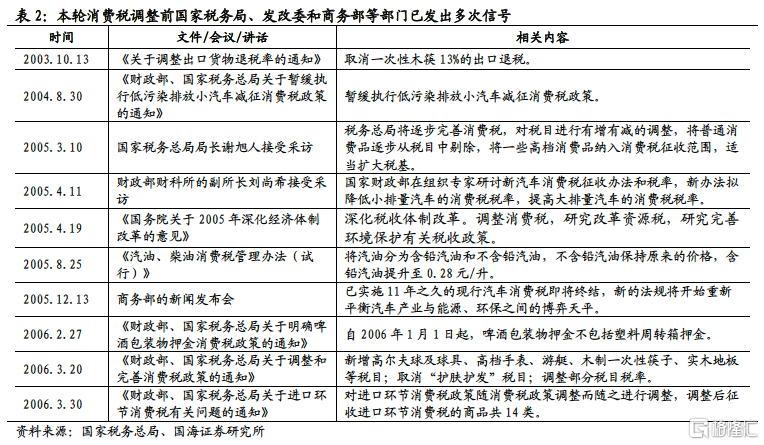

本輪消費税改革方案出台前,國家税務局、發改委和商務部等部門已發出多次信號。出於環境保護的目的,我國於2004年取消一次性木筷出口退税(13%)並徵收17%的增值税,為後續對一次性筷子增收5%消費税埋下伏筆。2005年8月國家税務總局發行了關於印發《汽油、柴油消費税管理辦法(試行)》的通知,將汽油分為含鉛汽油和不含鉛汽油,不含鉛汽油保持原來的價格,含鉛汽油提升至0.28元/升。同年12月,在商務部的新聞發佈會上,發改委、商務部等官員稱,雖然消費税的最後方案還未最終敲定,但已實施11年之久的現行汽車消費税即將終結,新的法規將開始重新平衡汽車產業與能源、環保之間的博弈天平。這一系列發言都預示着2006年消費税將在徵税範圍、徵税税率等方式上做出調節。出於收入調節的目的,國家税務總局局長謝旭人在2005年初表示,税務總局將逐步完善消費税,對税目進行有增有減的調整,將普通消費品逐步從税目中剔除,將一些高檔消費品納入消費税徵收範圍,適當擴大税基。2006年3月20日,《財政部、國家税務總局關於調整和完善消費税政策的通知》下發,正式揭開本輪消費税改革的大幕。

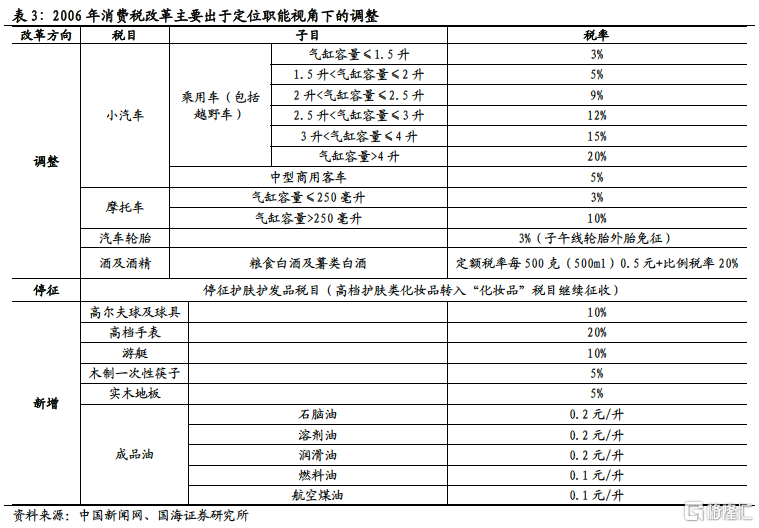

2006年消費税税制改革本質是消費税職能定位視角下的調整,體現了政府開始注重消費税對環境保護和收入分配兩方面的調節作用。整體來看,本次消費税範圍的調整主要體現在以下幾個方面:第一,擴大了石油製品的徵税範圍。現行消費税在石油製品已有汽油和柴油兩個税目,本次消費税改革增加了航空煤油、石腦油、溶劑油、潤滑油、燃料油等税目。主要原因在於,隨着我國經濟的快速增長,石油消費量顯著增加,石腦油、溶劑油等和汽油、柴油一樣都屬於石油製品,將其納入消費税的徵收範圍,可增加對石油產品的調控力度。第二,將一次性木製筷子、實木地板納入消費税徵收範圍。生產和使用木製一次性筷子及實木地板客觀上消耗了大量木材資源,本次改革意指引導節約消費木材資源、保護生態環境。第三,對遊艇、高爾夫球及球具、高檔手錶等高檔消費品徵收消費税,停止對已具有大眾消費特徵的護膚護髮品徵收消費税。通過對消費品徵收領域進行調整,一是增強了消費税和社會經濟發展的匹配度,二是進一步發揮税收間接調節收入分配的作用。

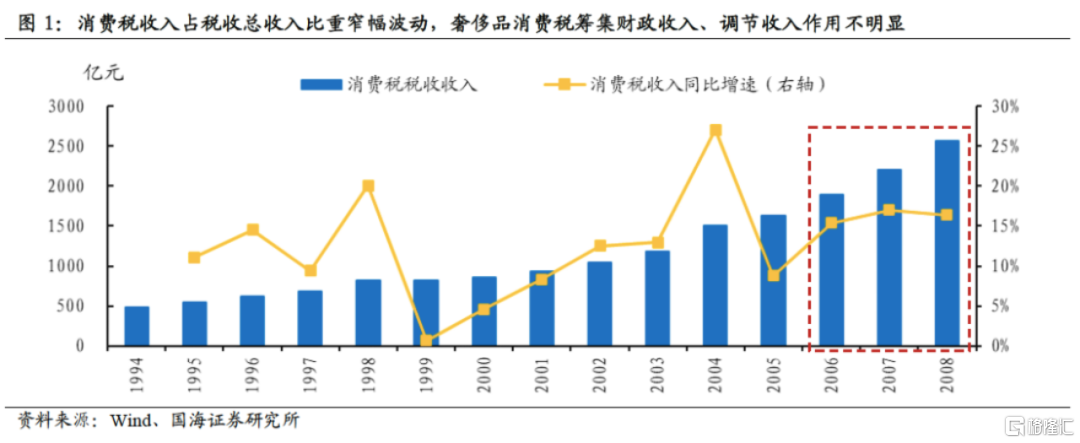

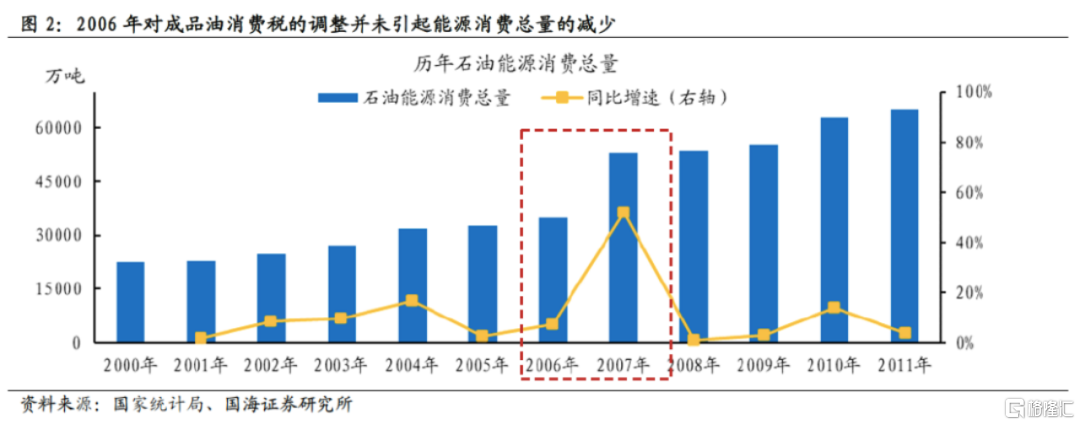

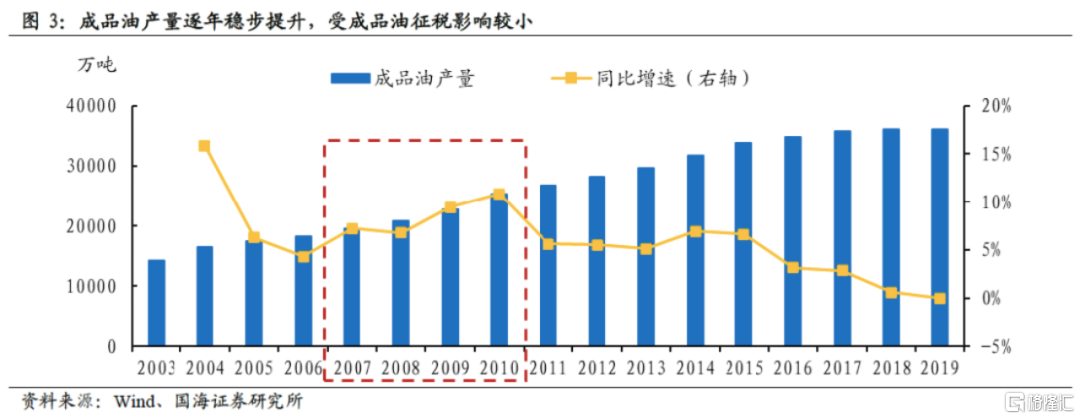

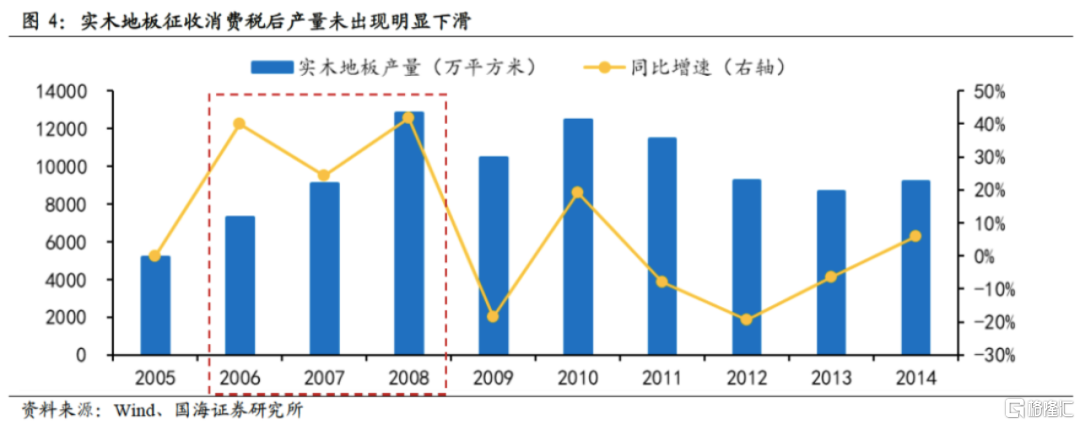

本輪消費税範圍的調整對市場並未產生較大影響,主要原因在於新納入的税目消費羣體有限且政策實施力度不大。環境保護方面,第一,儘管本次改革擴大了油品消費税的徵收範圍,但彼時國際市場原油和成品油價格正處於快速上漲階段,若部分成品油税收徵收力度過大,將不利於價格穩定。故經國務院批准,油品消費税政策出台時先按成品油應納税額的30%徵收,對航空煤油則暫緩徵收消費税。由於政策落地較輕,故税收的調整並未對當時成品油市場產生較大影響。第二,儘管本輪改革將木質一次性筷子、實木地板等納入徵收範圍,但實際影響較小。其一,根據《中國消費税改革影響》中數據顯示,2005年北京市單雙一次性木質筷子成本價為0.04元,對其徵收5%的消費税,增量成本甚微;其二,我國實木地板在原材料上嚴重依賴進口。從2003年開始,各國政府實施環保政策加劇了進口實木地板原材料價格上漲的趨勢,據《中國統計年鑑》數據顯示,2007年實木地板進口原材料價格相較於2003年上漲了37.93%,相對於原材料上漲對實木地板價格的影響來看,開徵5%的消費税對實木地板消費的影響程度較小。第三,本輪消費税改革後,我國消費税收入佔税收總收入佔比大致在5%-9%區間波動,其中,煙、酒、汽車和成品油等四種消費品的消費税收入佔國內消費税總收入的比重高達95%以上,間接説明我國奢侈品消費税在籌集財政收入、調節收入方面的作用不明顯,針對高爾夫球及球具、高檔手錶、遊艇等奢侈品等的消費税增加也並未引起消費税税額的顯著增加。

1.2、2015年:寓禁於征下的調整

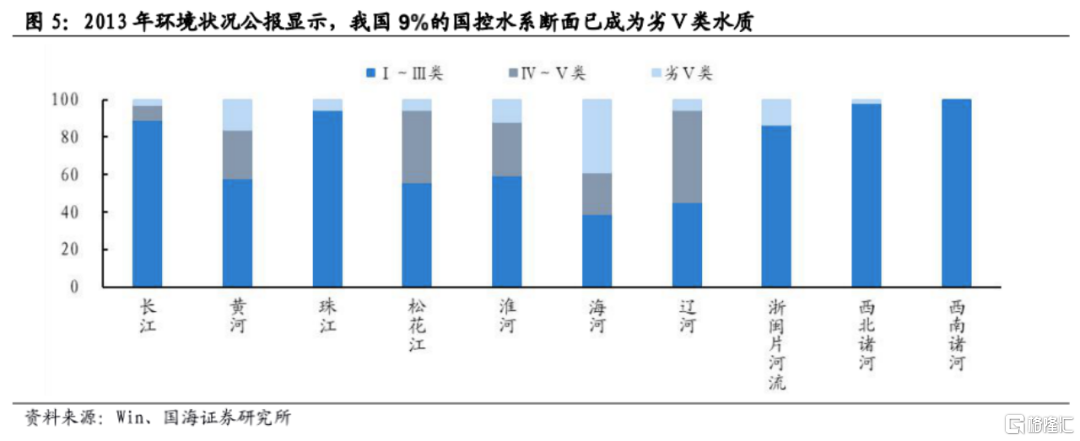

經濟高速發展帶來的資源及環境問題日益嚴重,發展轉型賦予財税改革新定位。儘管在金融危機後,我國經濟增速經歷了下台階階段,但2014年我國GDP增長率仍高達7.4%。經濟高速發展下環境污染問題日趨嚴重,生態治理重要性日益凸顯。根據2013年發佈的環境狀況公報數據顯示,彼時全國僅有4.1%的受監控城市達到新空氣質量標準。9%的國控水系斷面已成為劣Ⅴ類水質,4778個地下水質監測點中59.6%為較差或極差,大氣污染、水污染的治理需求急迫。從污染源來看,塗料行業的VOCs排放占人為源VOCs排放的12%,成為大氣臭氧污染的主體來源;由電池製造企業中的鉛酸蓄電池企業排放的重金屬鉛和電解質溶液污染則是水污染的重要源頭。在此背景下,2013年十八屆三中全會把生態文明建設擺在治國理政的突出位置,提出建立系統完整的生態文明制度體系。其中,污染治理為環境治理成為主要抓手。此外,三中全會同時賦予財税體制改革“國家治理的基礎和重要支柱”的特殊定位,強調突出税收的調節功能。考慮到消費税作為兼具外部性功能、調節功能和籌集財政收入功能的第四大税種,在環境治理、收入分配調節、消費結構調節方面具備優勢;同時2006年消費税大幅改革後,已經長時間未進行調整,存在徵收範圍偏窄、税率結構不合理、徵税環節單一等問題,消費税改革的必要性日趨強烈。

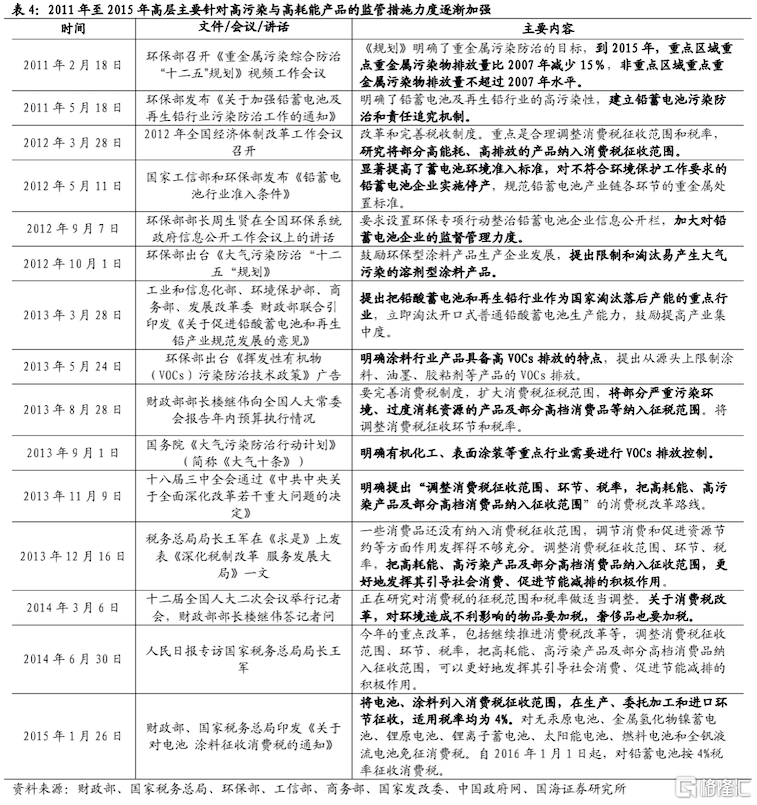

十八屆三中全會明確消費税改革路線,電池塗料行業內生態環境保護舉措力度加強。從總體政策走向看,2013年11月十八大提出“兩大約束”,即環境資源約束和收入分配差距約束,奠定總體改革基調。2013年11月十八屆三中全會通過的《中共中央關於全面深化改革若干重大問題的決定》,其中明確提出“調整消費税徵收範圍、環節、税率,把高耗能、高污染產品及部分高檔消費品納入徵收範圍”消費税改革路線。具體來看,電池行業層面,在加徵消費税前,高層已經針對電池行業進行多次規範約束。2011年7月生態環境部發布《關於加強鉛蓄電池及再生鉛行業污染防治工作的通知》,明確要求“未經發改、經貿、安監、環保、衞生、規劃等相關部門審批或達不到批審要求的鉛蓄電池企業,一律停止建設”,鉛蓄電池行業全面整治拉開序幕;2012年5月工信部和環保部聯合發佈《鉛蓄電池行業准入條件》,顯著提高蓄電池環境准入標準。塗料行業層面,2012年10月環境部出台《大氣污染防治“十二五”規劃》,對鼓勵環保型塗料產品、限制和淘汰溶劑型塗料產品等作出規定,2013年9月國務院印發的《大氣污染防治行動計劃》中明確有機化工、表面塗裝等重點行業需要進行VOCs控制。2015年1月26日,財政部發布《關於對電池、塗料徵收消費税的通知》,開啟了第二輪消費税擴圍改革。

本輪消費税改革將電池、塗料列入徵收範圍,但對綠色電池和低揮發性塗料予以免税。為了重點加大對不利於環境保護的應税產品的調節力度,本輪消費税擴圍改革將電池、塗料納入徵收範圍,對其生產、委託加工和進口環節徵收4%的消費税率,並在2015年12月31日前對鉛蓄電池緩徵消費税,給予市場一定的調整時間。同時,對無汞原電池、金屬氫化物鎳蓄電池、鋰原電池、鋰離子蓄電池、太陽能電池、燃料電池和全釩液流電池等環境友好型電池產品免徵消費税;對施工狀態下揮發性有機物含量低於420克/升(含)的塗料免徵消費税。

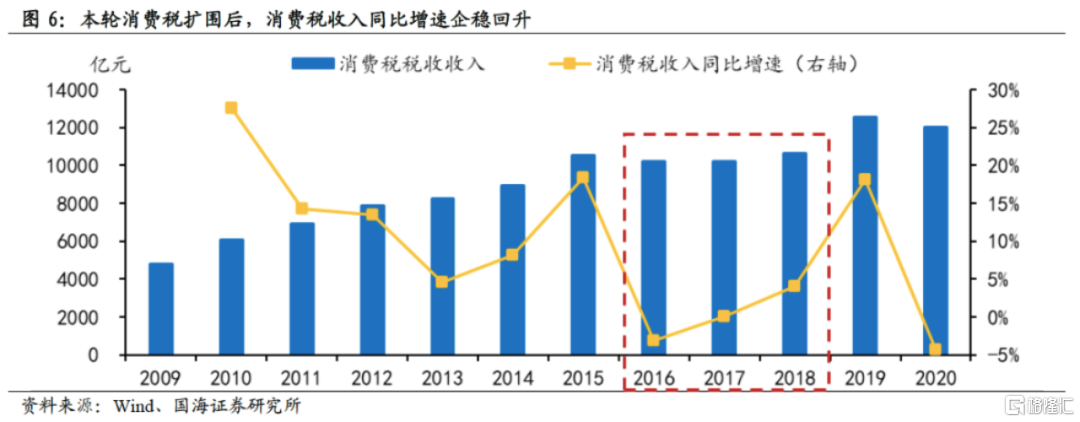

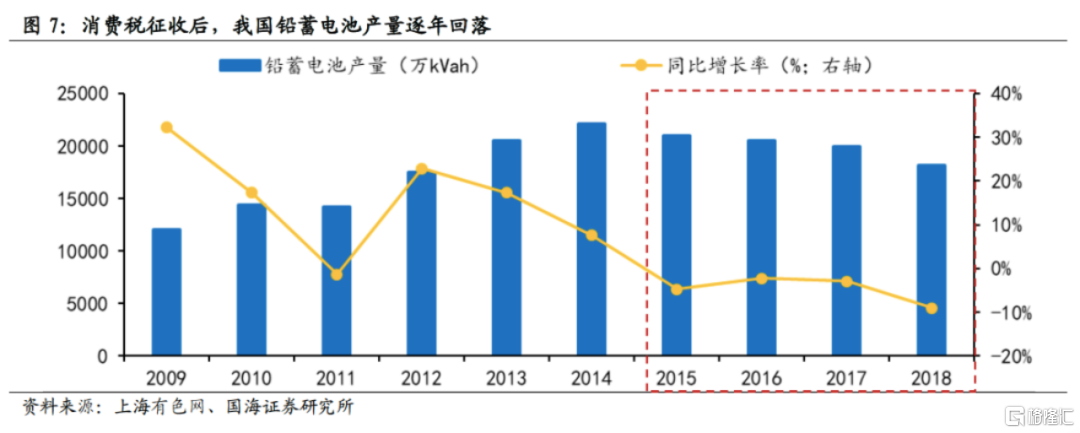

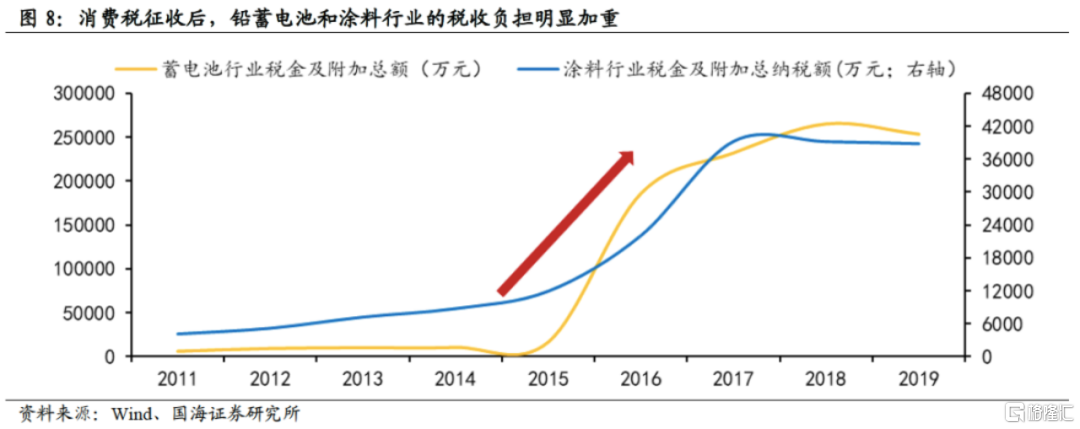

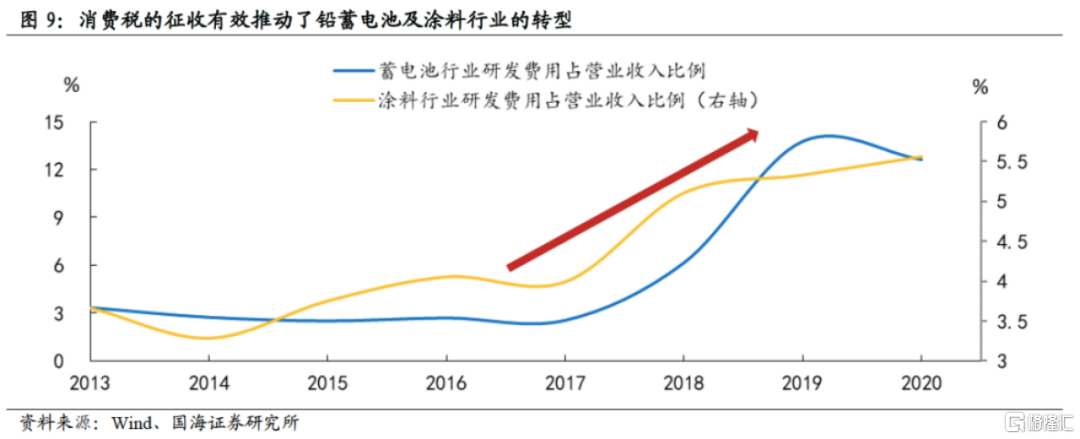

本輪消費税擴圍後我國銷售税同比增速企穩回升,加徵消費税後相關企業資金壓力明顯增大,有效推動了產業出清及轉型。整體來看,根據2015年至2019年鉛蓄電池和塗料的進口金額以及生產量數據,電池和塗料納入消費税可以每年為政府增加10億元的消費税收入。截至2020年,鉛蓄電池和塗料生產企業已累計貢獻超過120億元的消費税財政收入。從行業層面來看,消費税的徵收對電池和塗料行業產生衝擊,徵收消費税使得企業納税額上升,顯著提高了企業的生產成本,最終推動了行業出清以及企業轉型。具體來看,鉛蓄電池方面,2010年以來鉛蓄電池行業監管逐步收緊,2015年徵收加徵消費税後我國鉛蓄電池產量明顯下降,由2014年的19186.1萬千伏安時下降至2018年的15336萬千伏安。2016年正式徵收消費税後,當年蓄電池企業的銷售淨利率相較於2015年分別下降0.9%和0.8%,隨後延續下行態勢。同時,消費税徵收明顯推動了行業的技術革新,2016年開始鉛蓄電池行業的研發投入佔營業收入的比重快速提高。塗料方面,儘管在房地產高速發展和塗料產品市場需求擴張的支撐下,行業盈利能力沒有在新規實施後顯著下滑,但其銷售淨利率仍處於不斷回落狀態。整體來看,本輪消費税不僅帶動了消費税收入同比增速企穩回升,也推動了鉛蓄電池行業和塗料行業的產業出清及轉型。

1.3、2015年後:進入緩慢調整階段

1.3.1、2016年:調整汽車税目,新增“超豪華小汽車”

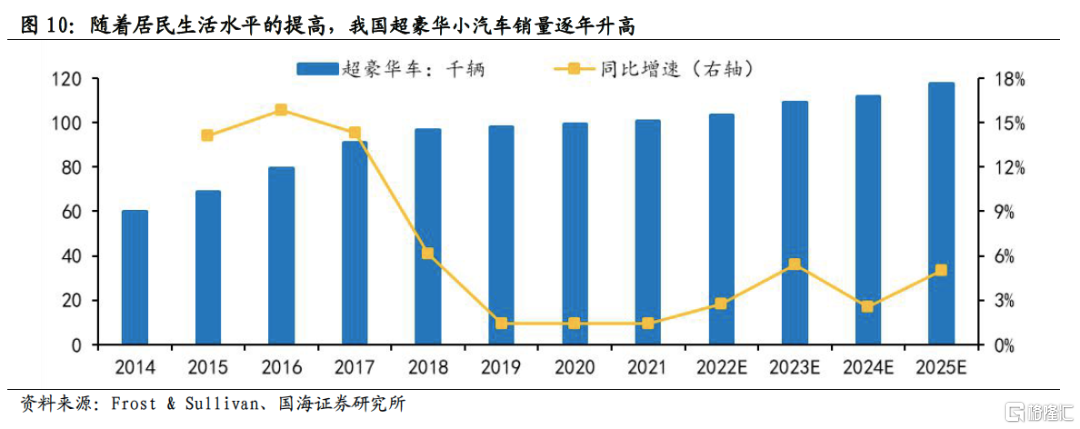

為引導合理消費,2016年在汽車税目下新增“超豪華小汽車”。2015年後消費税進入緩慢調整階段,改革聚焦於對現有項目的調整,再未大規模增加新的消費税目。為引導合理消費,調節收入分配,促進節能減排,2016年11月財政部、國家税務總局印發《關於對超豪華小汽車加徵消費税有關事項的通知》,於“小汽車”税目下增設“超豪華小汽車”子税目,徵收範圍為每輛零售價格130萬元(不含增值税)及以上的乘用車和中輕型商用客車,即乘用車和中輕型商用客車子税目中的超豪華小汽車。對超豪華小汽車在生產(進口)環節按原有税率徵收消費税,並在零售環節加徵10%的消費税。

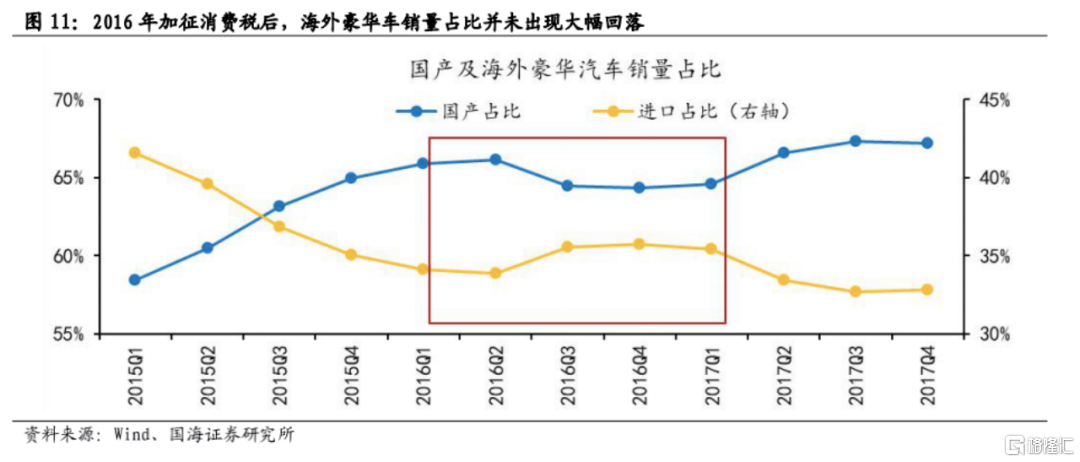

加徵豪華小汽車消費税對國內需求端、税收收入及相關行業產生差別性影響,總體上利於促進收入分配與税收公平。從需求端來看,本次改革的目的在於調節收入分配。通過計算,價值200萬左右的豪華小汽車在2016年加徵消費税前後,個人將多繳納17.08萬元的消費税,消費者整體購車成本相比原先增加8.55%左右,應繳納的消費税税額上升25%。但整體來看,本輪超豪華小汽車加徵消費税並未產生系統性影響,主要原因在於徵税的基準不低於130萬,其對應的消費圈層具有較高消費水平,對價格變化的敏感程度低,且部分豪車品牌給予車主補貼,因此豪華車的銷量受加徵消費税的影響較小。從數據表現來看,我國超豪華小汽車主要來源於進口,2016年加徵消費税後,海外豪華車銷量佔比並未出現大幅回落。總的來看,本輪消費税範圍調整主要在於引導合理消費,有效發揮税收的收入分配調節作用。此外,對於高消費產品擴大消費税徵收範圍,將提高產品的零售價格,擴大與免税價格間的價差,也在一定程度上為免税行業帶來利好。

1.3.2 2021年:調整成品油項目,新增三種成品油

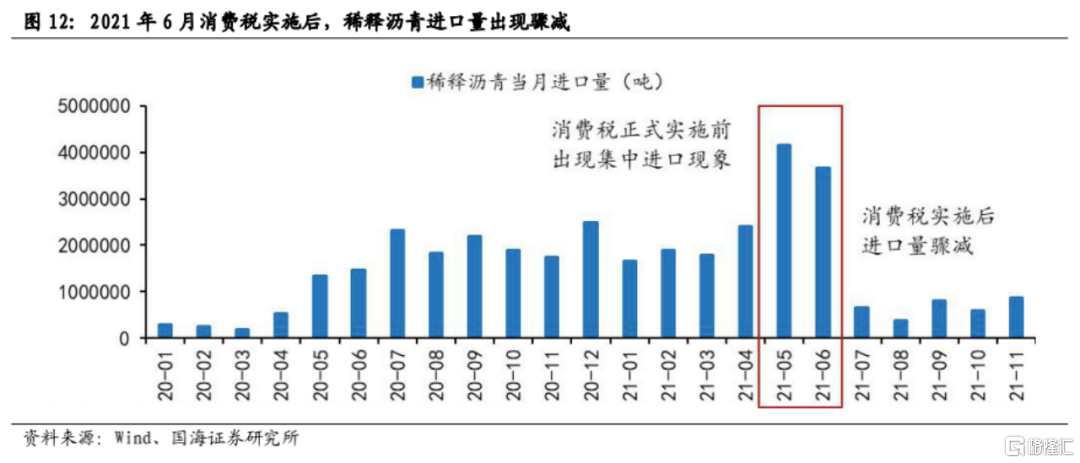

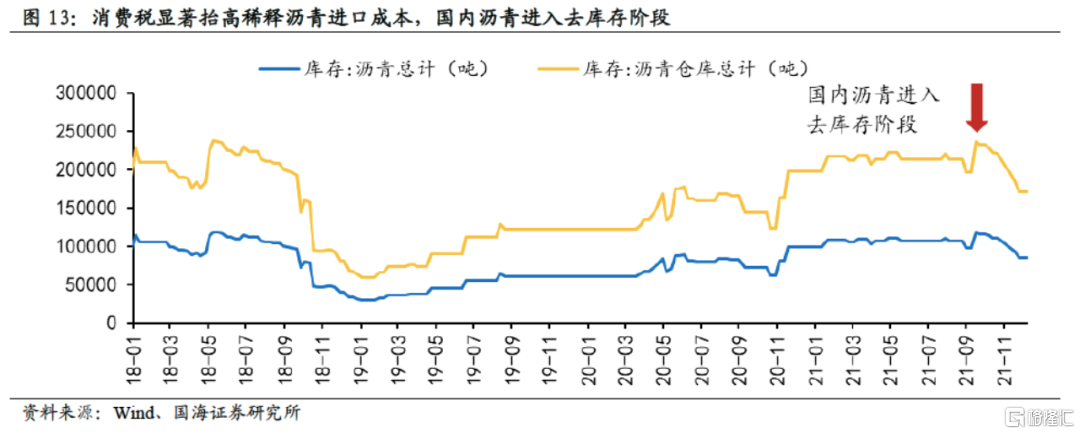

為規範成品油市場秩序及保護環境,2021年加徵三類成品油消費税。混合芳烴、輕循環油和稀釋瀝青三種成品油均為非應税產品,且不佔用進口配額,此前一直被部分企業視為廉價煉油原材料,如近年來稀釋瀝青進口量增長明顯,2020年全年稀釋瀝青進口量激增到1649萬噸。但由於存在少數企業大量進口上述三種成品油,加工生產為不符合國家標準的燃油,流向非法經營渠道,危害成品油市場公平,存在較大社會安全隱患和環境污染的風險。2021年5月財政部、海關總署、税務總局發佈2021年第19號公吿,明確對部分成品油視同石腦油或燃料油徵收進口環節消費税。主要涉及三種成品油,包括混合芳烴、輕循環油和稀釋瀝青。其中,對混合芳烴和輕循環油按1.52元/升的標準徵收消費税,對稀釋瀝青按1.2元/升的標準徵收消費税。

消費税顯著抬高稀釋瀝青進口成本,加徵後進口量出現斷崖式下跌,預計將推動國內煉化行業產業出清。本輪對三類成品油徵收消費税,主要對進口商及生產企業造成影響。第一,從進口數據來看,以2021年5月稀釋瀝青的成交價格計算,加徵消費税後稀釋瀝青的進口成本費用將增加1200元/噸左右。根據隆眾資訊數據顯示,2021年5月進口稀釋瀝青山東庫提價約為3208元/噸,品質更好的進口ESPO原油山東庫提價約為3860元/噸,僅有650元/噸左右的差距,加徵消費税後,同進口原油相比,稀釋瀝青的成本優勢將不復存在。2021年5月14日政策落地,6月12日開始正式實施,期間為政策緩衝期。出於對成本壓力的擔憂,2021年5月至6月間,市場出現明顯集中進口情況, 5月-6月單月稀釋瀝青進口數量均超過400萬噸。隨着消費税正式落地,2021年7月起稀釋瀝青進口數量出現斷崖下下跌,單月進口值降至百萬噸以下。第二,從下游行業來看,三種成品油的進口成本抬升,使廉價煉油原料的進口被極大遏制,國內煉廠轉而採用高價煉油原料,帶來的成本壓力傳導至下游企業,使國內主營煉廠與獨立煉廠的價格差距不斷收斂,主營煉廠的競爭優勢逐漸加大。

2. 國際經驗:消費税徵收範圍及演變

2.1 全球主要國家消費税徵收情況

目前多數國家消費税徵收範圍屬於中間型,並選擇統一設置税種徵收。按照國際慣例,根據消費税徵收範圍的大小可將消費税劃分為有限型、中間型與延伸型三個檔次。有限型消費税的徵税範圍僅限於傳統的貨物項目,如煙、酒、石化產品、機動車輛等,徵收項目一般不超過15個,主要的代表國家有美國、加拿大等國家;中間型消費税的徵税範圍除了傳統税目外,還包括部分食品、奢侈品及生產資料,税目一般為15至30個,代表國家有丹麥、法國、德國等;延伸型消費税的徵税範圍包括更多的消費品及生產資料,税目一般超過30個,代表國家有希臘、韓國等。當前我國消費税税目共計15項,屬於有限型消費税,從全球對比來看税目數量仍處於較低水平。從徵收模式來看,目前國際上的消費税徵收模式共涵蓋三種方式,一是綜合徵收模式,設置一個消費税税目並對各種消費品進行徵收,代表國家有新加坡、澳大利亞、法國等;二是分立型徵收模式,即針對不同消費品設置專門税種,如煙税、酒税、汽油税等,採取這種方式的主要國家有美國、加拿大、日本。其中,儘管日本設立消費税税種,但其實際類似於增值税;三是混合型徵收,即在徵收綜合消費税的同時對特定商品單獨徵税,例如丹麥即設立了一般消費税,也針對能源徵收能源税。

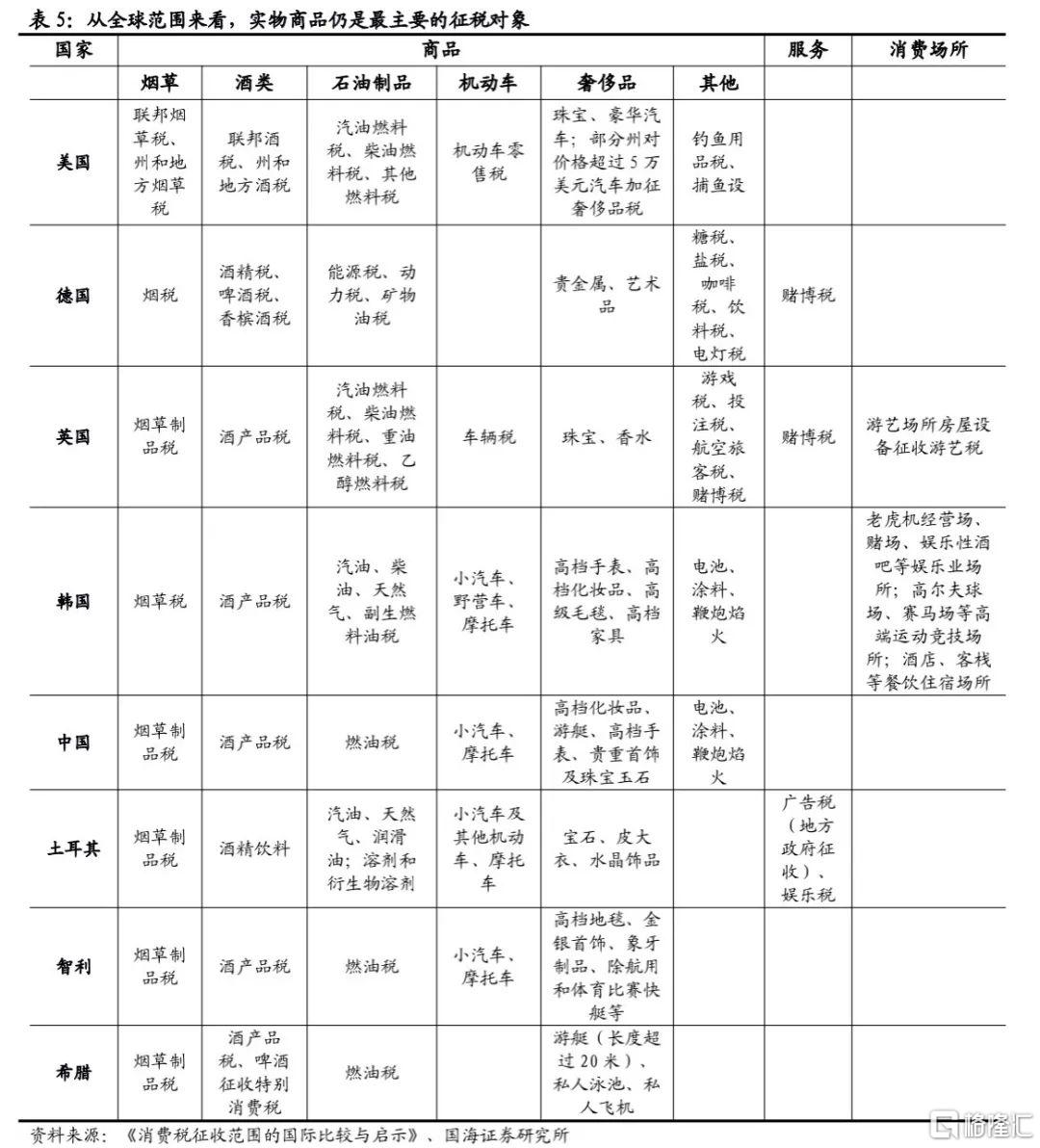

煙、酒、成品油和機動車為當前各國消費税主要徵收對象。商品領域來看,對具體商品徵收消費税是各國最主要的徵收方式,其中,煙草、酒類、石油製品及機動車消費税徵收佔比較大。煙草方面,當前傳統煙草仍為各國主要徵收對象,但隨着電子煙市場規模不斷擴大,美國、英國、韓國等國家已經開始對電子煙徵收消費税;酒類方面,出於引導居民健康消費的目的,各國普遍對國內酒類產品徵收消費税;機動車輛方面,各國徵收對象涵蓋轎車、卡車、乘用車、商用車、摩托車等多個品種,同時依據油耗及碳排放量不同進一步細化徵收種類;成品油方面,基於環保節能的需求,對成品油徵收消費税進行特殊調節是國際慣例,世界各國成品油徵税範圍大同小異。其中,汽油和柴油是成品油消費税必備課税對象。此外大部分國家還對燃油、液態石油氣、煤油等產品課税。

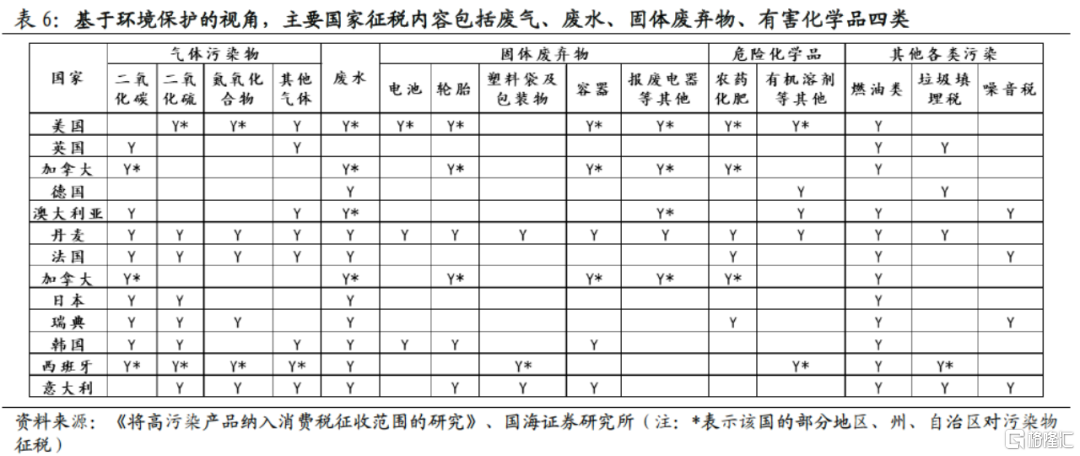

基於環境保護的視角,世界各國將兩高產品納入消費税徵收範圍較為普遍,徵税內容包括廢氣、廢水、固體廢棄物、有害化學品四類。從徵税國家來看,北歐、西歐等發達國家不僅針對多種污染物徵税,且税負負擔較重,以充分體現消費税“寓禁於征”的作用。從徵税類別來看,基於環保視角下的消費税税目主要涵蓋廢氣、廢水、固體廢棄物和有害化學品四類,其中燃油税是當前各國普遍徵收的税目。具體來看,廢氣方面,主要細分税目包括二氧化碳、二氧化硫、氮氧化物等。值得注意的是,截至2020年,全世界共有超過30個國家對二氧化碳徵税,其中西歐和北歐發達國家碳税負擔較重,亞洲僅日本和新加坡建立了碳税制度,但碳税税率較低。廢水方面,截至2020年全球超過20個國家對排放徵税。固體廢棄物方面,目前主要的細分税目包括電池、輪胎、塑料袋及包裝物、容器和報廢電器等,其中對電池徵税的國家較多。有害化學品主要指農藥化肥、有機溶劑等物品,相較於其他污染物,對有害化學品徵收的國家並不多。

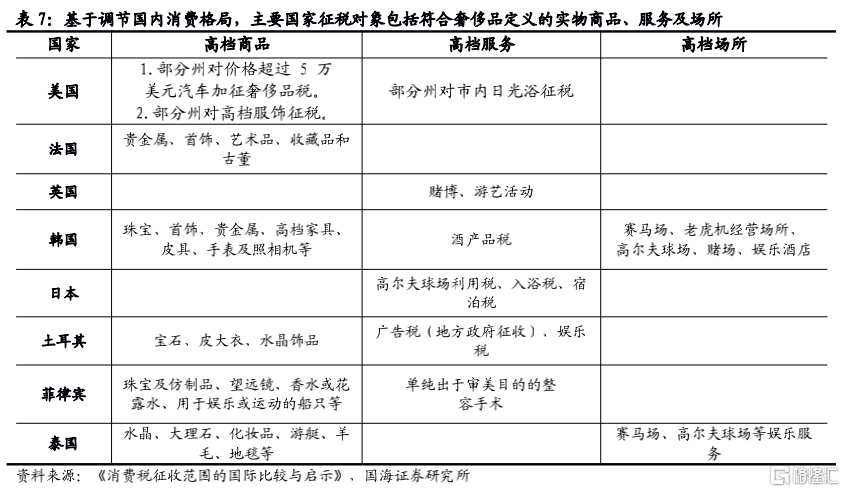

為了調節國內消費格局,多個國家對奢侈品普遍徵税,徵税對象包括符合奢侈品定義的實物商品、服務及場所。實物領域來看,各國對形成共識的奢侈商品如貴重首飾珠寶玉石、高檔化粧品、豪華小汽車等普遍徵收不同税率的消費税。基於本國特色,部分發達國家對高檔商品徵税範圍更廣,比如法國對藝術品、收藏品和古董徵税,希臘對私人泳池、私人飛機等消費品徵收奢侈品税。服務領域來看,歐美、韓國等國家均針對賭博、博彩等娛樂服務徵收消費税。除了對實物奢侈品、高檔消費行為徵税外,有些發達國家還對特定會所、不動產徵税,比如韓國對比賽場所、蒸汽浴室、高爾夫球場、賭場、夜總會等的休閒娛樂場所的經營者徵收特別消費税,英國對遊藝場所房屋設備徵收遊藝税,美國許多州對高檔房屋徵收10%的財產税。其中,韓國消費税針對娛樂場所作出了較為細緻的規定:一是針對老虎機經營場、賭場、娛樂性酒吧等娛樂業場所徵税,二是針對高爾夫球場、賽馬場等高端運動競技場所徵税;三是針對酒店、客棧等餐飲住宿場所徵税。

2.2 國際消費税改革脈絡

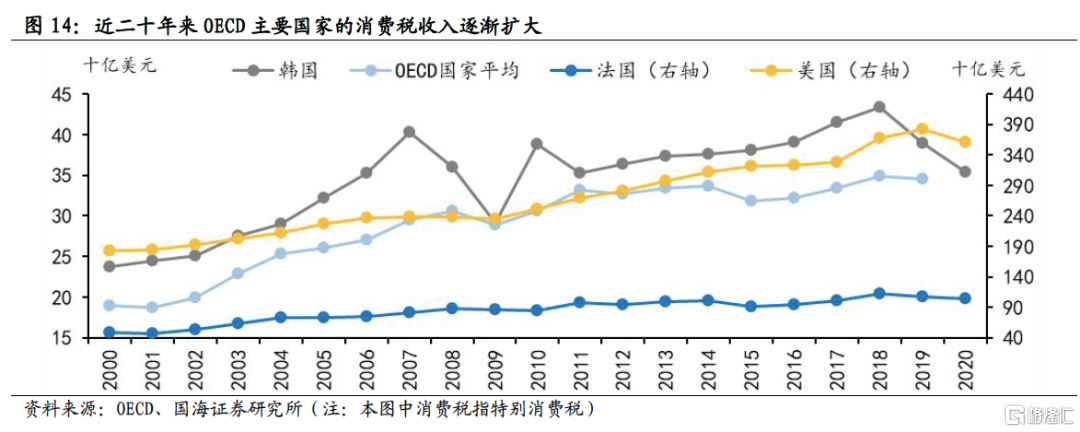

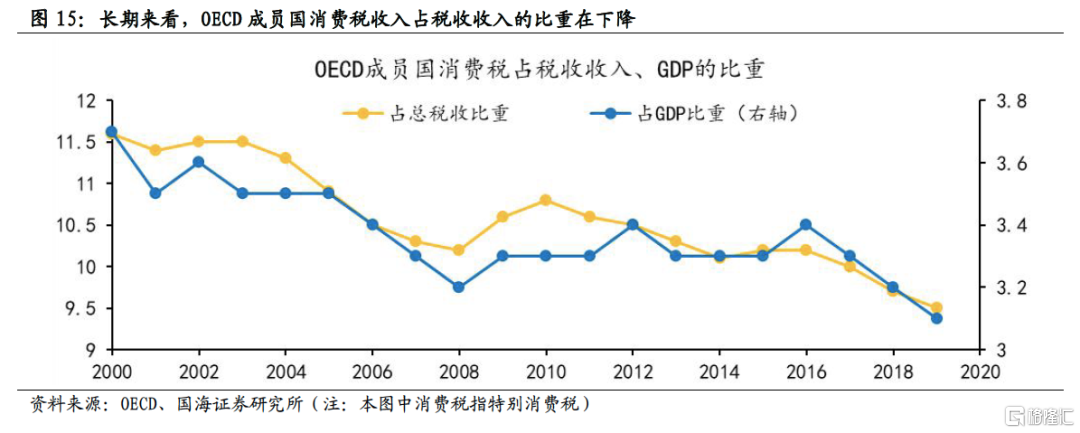

消費税收入佔税收收入的比重呈現逐年下降的趨勢,但徵税範圍在逐步擴大。從總量來看,根據OECD統計數據,2000年以來OECD國家消費税收入佔税收收入的比重呈現下降趨勢,部分國家如美國的消費税收入佔比目前不足3%。但從絕對值來看,除過受疫情影響,2020年消費税收入出現大幅回落外,近二十年來主要國家的消費税收入均呈現逐年增加的趨勢,主要原因在於消費税的徵税範圍在逐步擴大,主要國家消費税類型呈現出向中間型和延伸型方向發展的趨勢。具體來看,為了進一步發揮消費税的特殊調節作用,引導形成合理的消費模式,各國均逐漸擴大了消費税的徵收範圍。主要的擴張方向有兩個,其一是為了匹配經濟發展階段以及實現收入公平分配目標,越來越多的奢侈品和高檔消費品被納入徵税範圍;其二是為了實現環保目標,將高污染的消費品納入徵税範圍;其三是為了節約能源,將資源型消費品逐步納入徵税範圍;其四為了引導消費,將健康損害型產品納入徵税範圍。

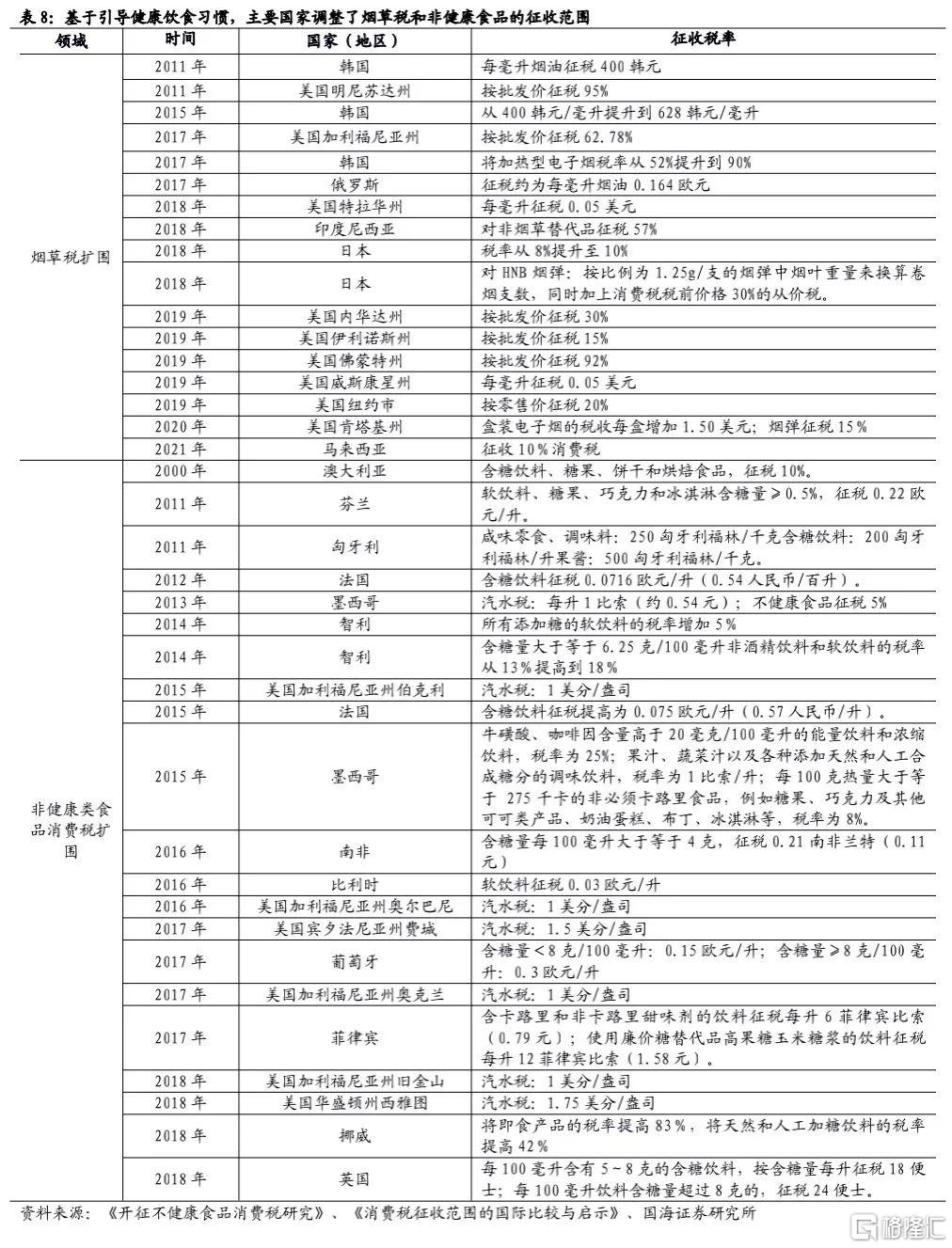

基於引導合理消費,近年來多個國家調整煙草税範圍,並將部分含糖類食品納入消費税徵收範圍。煙草税方面,世界衞生組織(WHO)的研究對吸煙影響健康及增加消費税可以減少吸煙消費提供了大量證據,因此煙草消費税成為改進公共健康的關鍵手段。作為消費税的主要税種,當前幾乎所有OECD成員國對煙草徵税,此外,目前世界加權平均捲煙綜合税率已超過50%,其中高收入國家已經超過65%。近年來,煙草税呈現兩個主要的變化:一是隨着電子煙的盛行,2017年以來俄羅斯、美國、印尼、日本等超過5個國家多電子煙徵收消費税;此外2017年以來煙草類消費税税負有所上升,2017年以來提高煙草税管控措施的國家分別超過20個,明顯超過其他消費税税種。非健康類食品方面,為了促進人們改變不良消費習慣,近年來部分國家針對含糖、鹽過高的飲料及其他非健康食品開徵新特別消費税。如2018年愛爾蘭、英國與南非新開徵的甜飲料税,比利時對含糖飲料,挪威對巧克力、糖與不含酒精的甜飲料徵税,土耳其將甜飲料税的徵税範圍擴展至果汁與所有汽水(之前僅對可樂徵税)。整體來看,出於引導健康的飲食習慣,近年來世界主要國家針對消費的調整主要體現在煙草税的擴圍及加負、擴大非健康類食品的範圍兩個方向。

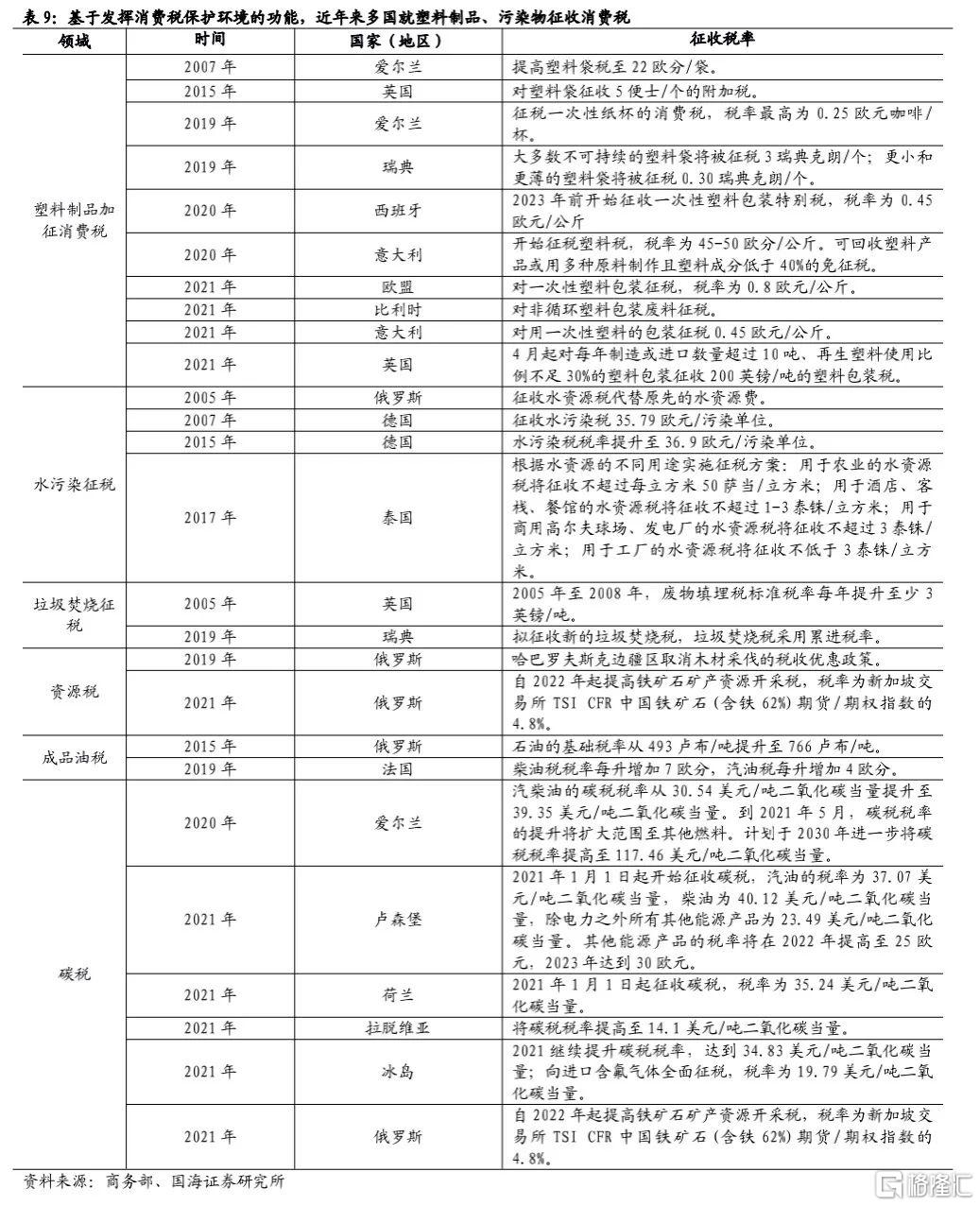

基於保護環境,各國對能耗品、資源品以及污染有害品三個方面對消費税徵税範圍進行擴張,其中,近年來多國將一次性塑料包裝物納入消費税徵收範圍。隨着生態環境的保護性日益凸顯,幾年來主要國家在能耗品、資源品以及環境污染品及有害品的徵收。在資源品税目中,美國、法國、丹麥等發達國家多是從對石油徵税出發,繼而擴張到煤炭、天然氣、汽油等,且對燃料產品使用途徑有所規定,目前形成了較為完整的徵税體系。對於環境污染品和有害品税目,各國徵税對象主要是廢氣、廢水、固體廢棄物。最初主要是二氧化碳、二氧化硫等廢氣徵收,但隨着各國經濟發展,新的污染項目出現,也出現對電池、氯化溶劑、電子廢棄物等税目的徵收。如中國在2015年新增電池、塗料2個税目。整體來看,因為全球對於環境保護的重視程度上升,為了更好的通過消費税來減輕環境污染,各國對於消費税的調整主要體現在消費税的擴圍以及税目細化兩個方向。

3、我國消費税擴圍探索

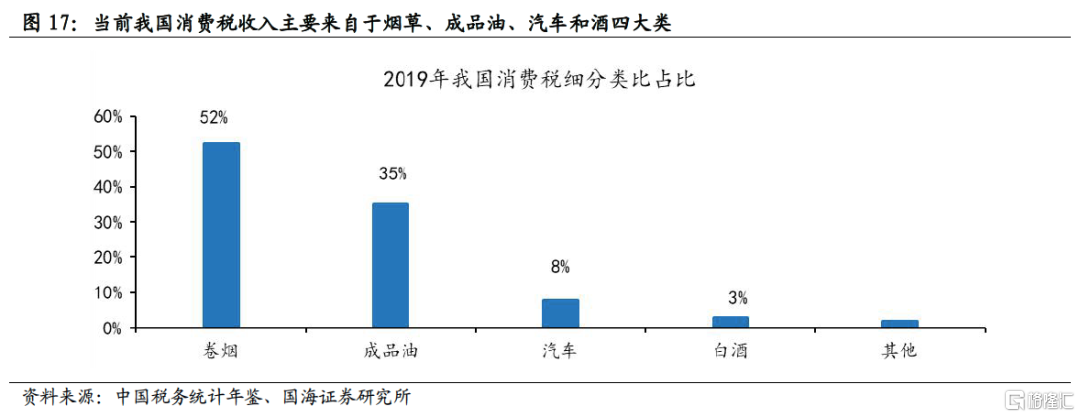

當前我國消費税收入主要集中於煙草、成品油、汽車及酒類四大税目,未來消費税擴圍可能有三條路徑,即納入更多雙高消費品、納入高消費產品及服務以及納入非健康消費品。目前我國消費税徵收有三條主線,其一通過對高端、奢侈消費品課徵消費税,發揮調節收入分配職能;其二通過對過度消費、不利健康的消費品課徵消費税,發揮引導消費職能; 其三通過對資源、能源消耗高的消費品課徵消費税,實現促進能源資源集約利用職能。整體來看,目前我國的消費税收入主要集中在煙草、成品油、汽車和酒四大税目,其收入佔比超過消費税總收入的95%。2021年3月通過的十四五規劃中提及消費税税制改革方向,“調整優化消費税徵收範圍和税率,推進徵收環節後移並穩步下劃地方”,《求是》雜誌發表了總書記的文章《紮實推動共同富裕》,文章中特別指出加大消費環節税收調節力度,研究擴大消費税徵收範圍。而當前有限的徵收範圍與消費税的多重調控目標不相匹配,在一定程度上限制了消費税調控作用的發揮。從目前促進共同富裕和實現雙碳目標的思路來看,消費税擴圍可從兩條路徑實現,分別是對部分高污染高耗能的特定消費品、高檔產品及服務徵收消費税。此外,考慮到消費税存在引導健康消費習慣的功能,消費税擴圍存在第三條路徑,即納入更多的非健康消費品。

3.1.1 消費税擴圍探索一:基於環保視角的消費税擴圍

從消費税改革的歷程來看,消費税在促進環境保護方面的作用越來越明顯,但目前仍存在徵税範圍狹窄、調控力度小等問題。自1994年我國消費税正式徵收起,基於環境保護視角下消費税的調整共經歷了三個階段,分別是:第一,2006年消費税改革中,增加木製一次性筷子、實木地板等項目,調整成品油項目;第二,2015年擴充消費税徵收範圍,加入電池和塗料;第三,2016年進一步將鉛蓄電池納入徵税範圍。從消費税改革歷程可以看出,我國消費税在引導消費和促進環境保護方面的作用愈發明顯,但從全球範圍來看,目前我國消費税在環保方面仍存在幾個方面的問題:其一,當前消費税種高能耗、污染類消費品的税目過少,例如一次性餐具中,我國僅將木製一次性筷子納入徵收範圍,其他一次性消費品仍未徵收消費税。其二,基於水污染這一角度來看,化肥、農藥、含磷洗滌用品等仍在廣泛使用,這些高污染消費品也未納入消費税徵税範圍。其三,基於空氣污染這一角度來看,二氧化硫、二氧化碳等排放嚴重影響空氣質量,而目前尚未將空氣污染物納入消費税徵收領域。在雙碳目標之下,將更多符合條件的高污染消費品納入消費税課税範圍內,同當下推進雙碳目標相契合。

基於環保視角下探討消費税擴圍,目前官方文件尚未予以説明,但根據部分財税專家論文研究內容來看,不可降解塑料、含磷洗衣粉等高污染產品納入徵收範圍的呼聲較高。根據中國社科院財經戰略研究所研究結果,針對高污染產品的消費税擴圍可以考慮不可降解包裝物。2021年兩會期間,民盟中央的《關於實行消費税動態》中稱,現行消費税中一部分污染環境的消費品未納入徵收範圍,限制了消費税功能的發揮。《提案》中建議,對白色污染塑料袋、含磷洗衣粉等污染環境類消費品進行徵税,可增強税保護環境的生態功能。2021年4月《税務研究》上刊登文章指出,“對於塑料包裝物、塑料袋、塑料容器等和其他高耗能、高污染消費品,應根據具體情況和消費税改革進程擇機將其納入徵收範圍,並且將這部分税款實行專款專用,集中用於促進綠色發展和提高人民健康水平方面”。整體來看,當前基於環保視角下的消費税擴圍的討論,並沒有高層文件對徵收範圍予以明確和規劃,更多存在於部分財税專家的學術論文之中,塑料包裝物、含磷洗衣粉等高污染產品納入徵收範圍呼聲較高。

3.1.2 消費税擴圍探索二:基於調節收入分配下的擴圍

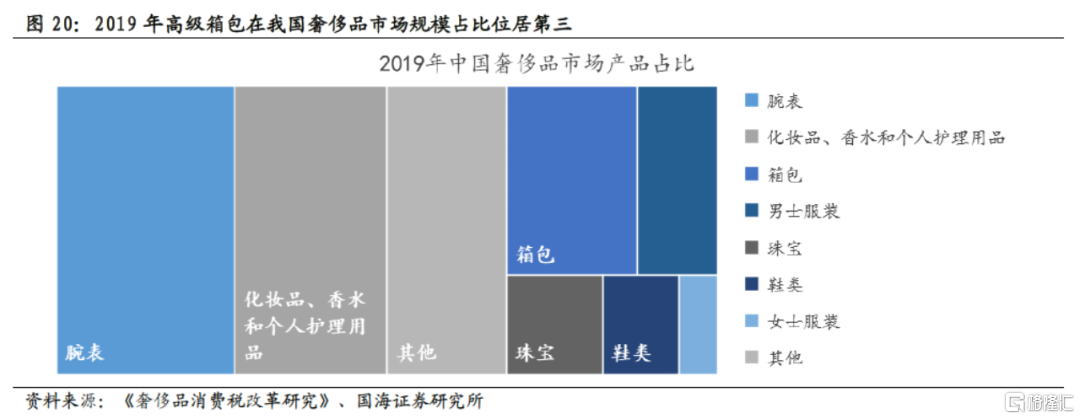

基於調節收入,我國消費税税目中涵蓋的奢侈品範圍較小,且僅涵蓋實物消費品,目前尚未針對高端服務及場所徵收消費税。基於調節收入分配視角下消費税的調整共經歷了兩個階段:第一,在居民收入水平不斷提高的背景下,2006年將遊艇、高爾夫球及球具、高檔手錶納入消費税徵收範圍;第二,2016年取消了對普通化粧品徵税,改為對高檔化粧品徵税。此外,將零售價格超過130萬元的豪華小汽車納入消費税徵收範圍。從奢侈品消費税改革歷程來看,我國與時俱進地刪減剔除不宜徵收奢侈品消費税的税目、增加部分新出現的奢侈品作為税目,税目調整明顯體現出奢侈品的動態性特徵。但是通過與其他國家比較,目前我國對於奢侈品消費徵税仍然存在兩個方面的問題:其一,當前我國奢侈品消費税徵税範圍狹窄,部分高檔消費品如紅木傢俱、高檔箱包等尚未納入徵收範圍,弱化了消費税調節功能的發揮。其二,我國奢侈品消費税徵收僅涵蓋實物產品,對高檔服務、場所等尚未徵税。總體來看,適當將更多的高檔消費品或者服務及場所納入徵收領域,能夠更加有效發揮消費税在調節收入分配方面的功能。

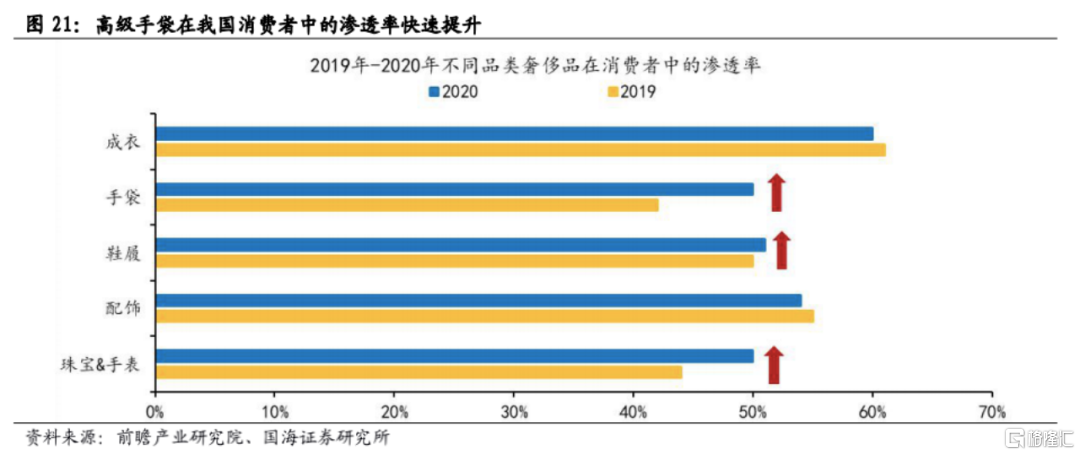

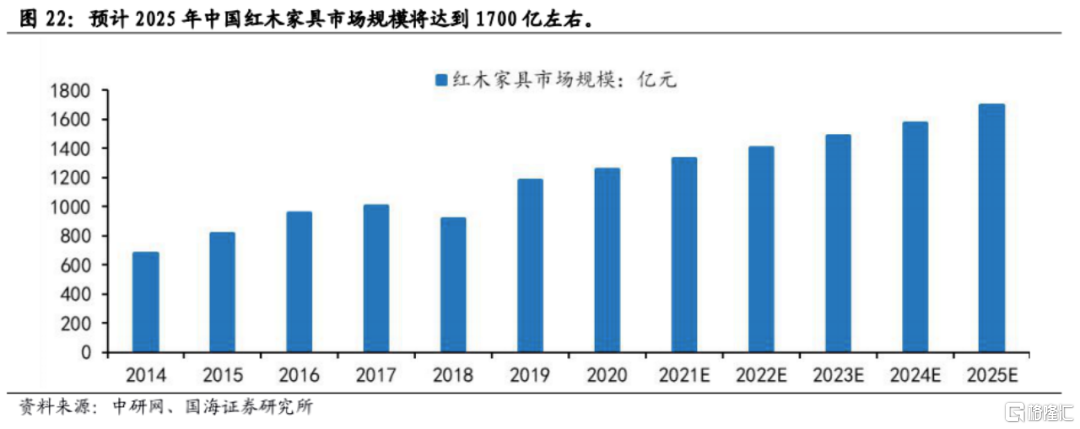

為了更好發揮消費税調節收入分配的功能,當前部分學者建議將高檔皮草產品、高檔箱包、紅木傢俱等高奢產品納入消費税徵收範圍,同時針對高檔服務和消費場所加徵消費税。隨着居民生活水平的提高,為了更好地發揮消費税在調節收入分配的作用,需要對消費税的徵税範圍進行調整。儘管近年官方並未就奢侈品消費税擴圍發出更多信號,但部分專家學者針對我國奢侈品消費税調整提出了見解。2021年3月民盟中央一份《關於實行消費税動態調節機制的提案》稱,現行關於高檔奢侈品的消費税目已顯不足,限制了消費税功能的發揮。該《提案》建議,高檔傢俱、高檔電子產品等高檔產品價格大都非常昂貴,税基寬廣,對其徵收消費税,可以更好地擴充消費税的税收收入,並且能夠正確引導消費者合理消費。其中,以紅木傢俱為例,中國紅木傢俱行業市場規模在2014年至2017年間實現高速發展,由682.2億元上升至1003.5億元。隨後受國際公約限制、國家政策改革及木材價格波動影響,2018年紅木傢俱市場價格走高,致使市場需求量顯著下降,2020年紅木傢俱行業市場需求有所回升,市場規模上升至884.1億元。中研研究院根據近年紅木傢俱規模測算出中國紅木傢俱的複合增長率為5.9%,並且預計至2025年中國紅木傢俱市場規模達到1700億左右。此外,中科院財經戰略研究院研究結果顯示,消費税擴圍可將部分高標準產品納入,如私人飛機、高檔皮草產品、高檔箱包、紅木傢俱等,一些高檔生活性服務也可考慮納入消費税徵收範圍,如高檔演出等文化娛樂產品、高檔醫療保健服務類產品、高檔桑拿洗浴、賽車等高檔體育等。此外,將消費税税目擴大到高檔消費場所,可以彌補之前由於營業税中娛樂業從20%税率調整為增值税6%時,税率大幅下降導致我國娛樂業徵税減少的缺陷。

3.1.3 消費税擴圍探索三:基於引導消費習慣的擴圍

為了發揮消費税引導合理消費的功能,我國主要針對白酒及煙草徵收消費税。出於引導居民保護健康的目的,我國主要針對酒類及煙草徵税。從消費税改革的歷史來看,酒類及煙草類消費税的調整主要集中在消費税率、徵收環節及徵收管理制度的完善。但目前尚未在上述兩種税目下進行範圍性的擴張。通過對比其他國家在引導健康消費下的税收調整,預計未來煙草税擴圍的可能性仍然存在,酒類消費税更多在税檔劃分及税率方面進行調整。

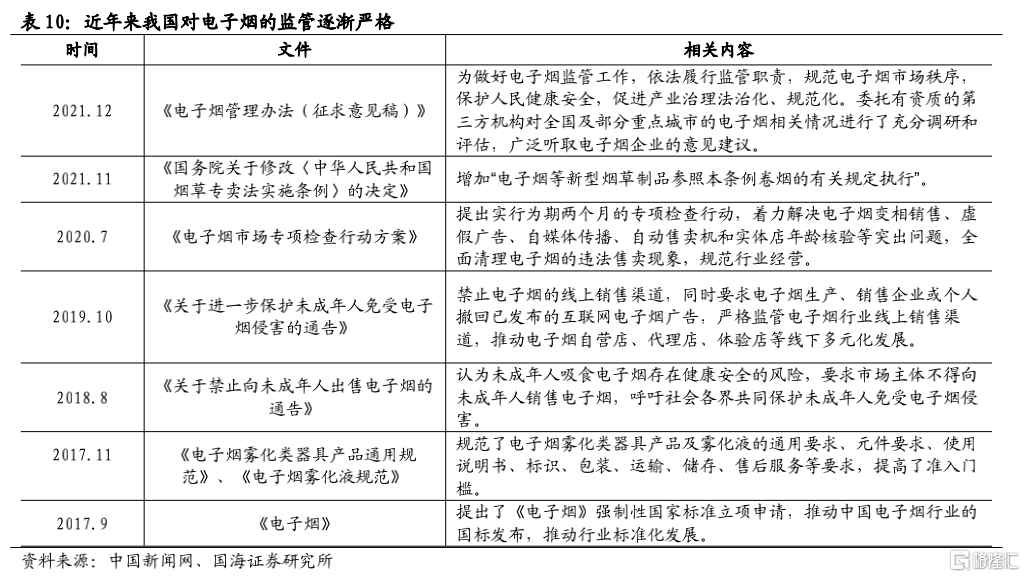

近年來電子煙監管力度逐漸加大,當前部分條款下電子煙已視同捲煙管理。2017年9月,國家煙草專賣局向國家標準化管理委員會提出了《電子煙》強制性國家標準立項申請,推動了中國的電子煙行業的國標發佈以及行業標準化發展。2017年11月-12月,中國電子商會發布《電子煙霧化類器具產品通用規範》、《電子煙霧化液規範》,規範了電子煙霧化類器具產品及霧化液的通用要求、元件要求、使用説明書、標識、包裝、運輸、儲存、售後服務等要求,提高了准入門檻。2018年8月30日,國家市場監督管理總局、國家煙草專賣局發佈《關於禁止向未成年人出售電子煙的通吿》,此通吿對電子煙的銷售管理與捲煙一致。2019年底,我國全面禁止線上銷售霧化電子煙的行為,可以看出電子煙監管力度越來越嚴格。2021年11月10日,國務院公佈《國務院關於修改〈中華人民共和國煙草專賣法實施條例〉的決定》,增加“電子煙等新型煙草製品參照本條例捲煙的有關規定執行”。同年的12月2日,國家煙草專賣局頒佈《電子煙管理辦法(徵求意見稿)》。因此可以看出,在政府、協會、企業多重主體的共同努力下,中國電子煙行業標準體系正在逐步建立完善。

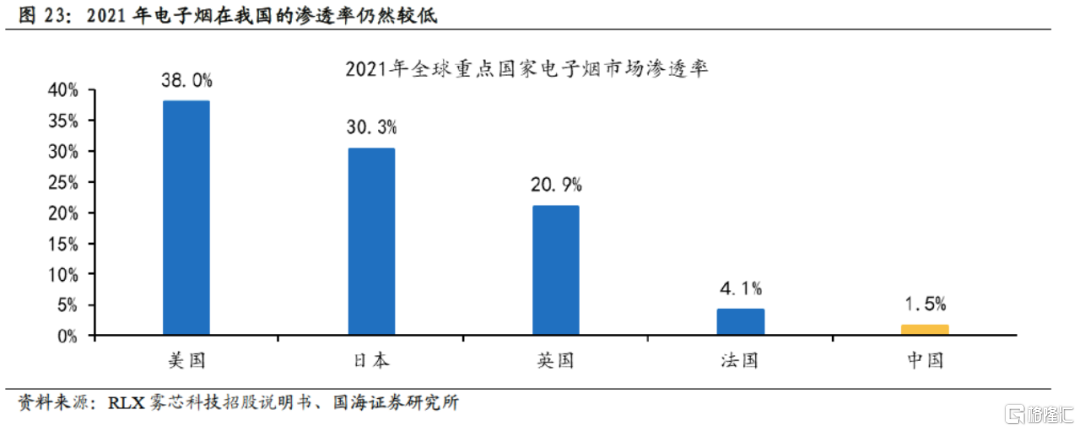

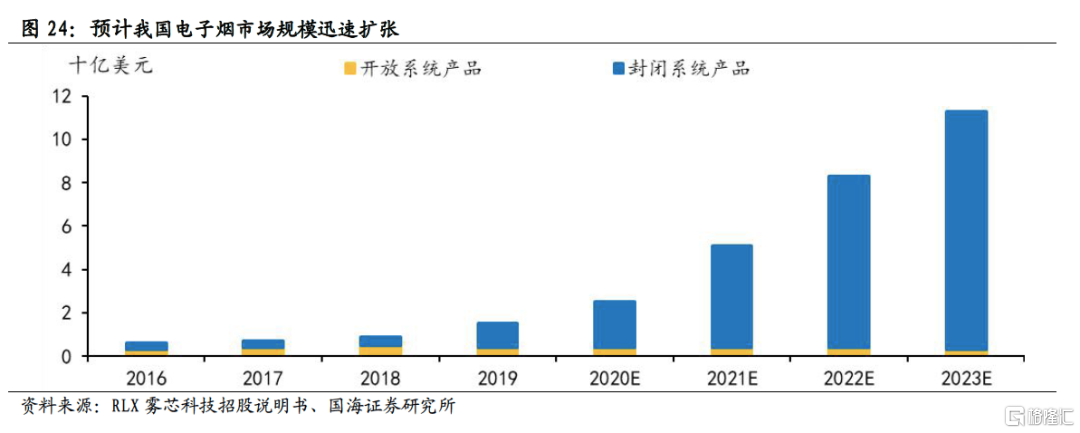

儘管我國當前電子煙滲透率仍然較低,但電子煙市場規模迅速擴大。但是尚未被列入消費税的徵收範圍。根據霧芯科技招股書,中國電子霧化產品市場從2016年的6億美元增長至2019年的15億美元,預計2023年將達到113億美元,2019-2023的年複合增長率為65.9%。2021年行業媒體卷卷智庫與中國電子商會電子煙行業委員會近日發佈了《2021電子煙產業藍皮書》,顯示2021年電子煙國內市場規模(零售)預計為197億元人民幣,同比增長36%;中國的電子霧化產品用户滲透率已從2016年的0.4%增長到2021年的1.5%,與全球其它市場相比仍然較低,説明中國電子煙行業發展空間廣闊。同時,截至2020年,中國的煙民數量已增長至3.65億人,2016年-2020年中國煙民羣體年複合增長率為3.66%,因此中國龐大且持續增長的煙民羣體也驅動了中國電子煙行業持續發展。其他國家和地區已經開始對電子煙徵收消費税,這對於中國將電子煙納入消費税徵收範圍有一定的借鑑意義。

4、風險提示

政策超預期、經濟失速下行、其他國家和地區與中國並不具有完全可比性、相關資料僅供參考、疫情超預期惡化等。