本文來自格隆匯專欄:君臨

今天市場在四季度GDP增速公佈、微降息政策的支持下,A股指數全面爆發,其中領漲的就是我們昨天文章提示的數字經濟(參見《數字經濟最確定方向!》)。

2021年,雖然我國GDP的全年增速高達8.1%,相當亮麗,但應該清醒的認識到,這個增速是在2020年疫情低基數的基礎上實現的。

實際上,去年四季度的增速4.0%,已經出現“斷崖式”的走勢。

因此,決策層果斷的出手,出台了微降息的操作,一次下調中期借貸便利(MLF)操作和公開市場逆回購操作的中標利率10個基點。

降息的力度不大,但向着衰退預期下的全面降息,又往前走了一步。背後的決策邏輯,可以參考我們在上週五的文章《春季行情結束了嗎?沒有!》

可以説,今天股市的走勢,基本是在我們的預期之中。

今天,我們深入分析一下數字經濟中一個重要的子版塊:數字貨幣產業鏈。

1

1月12日,國務院印發《“十四五”數字經濟發展規劃》,要求到2025年,數字經濟核心產業增加值佔GDP比重達到10%。

這裏面,金融是A股的第一大板塊,也是經濟社會運行的基石,因此金融產業的數字化,是重中之重。

我國提出要搞數字貨幣已經有很多年了,為什麼今年要格外重視呢?

一句話:今年將是大規模落地推廣的一年。

我們首先回顧一下數字貨幣的發展史。

貨幣的數字化,早期有三個源頭:

第一個,是民間的第三方支付,比如支付寶、微信支付等,依靠市場的力量基本上佔領了我國的各種民用支付場景;

第二個,是地下的區塊鏈加密貨幣,像比特幣、以太坊等,依靠先進的區塊鏈技術,在地下的灰色產業中被廣泛應用,像跨國的賭博、洗錢、軍火交易等。

第三個,是國際間的貨幣流通體系,像美國支持的SWIFT、CHIPS銀行結算系統,基本主導了全球金融的流動。

前兩者的問題在於,它們存在監管失控的問題,比如洗錢、違規超限從事現金貸、消費貸等業務,往小了説是會加大銀行機構的壞賬風險,往大了説是會導致我國金融體系的不穩定。

因此,對民間的第三方支付,我國的政策是,短期先規範起來,比如2022年3月1日起個人收款碼禁用於經營性服務,以及禁止個人靜態收款條碼被用於遠程非面對面收款。

長期來看,終歸是要融合到央行法定數字貨幣的體系中的。

對地下的區塊鏈貨幣,由於難以監管到位,因此一刀切,禁止使用是最終的結局,就像現在的禁止挖礦產業一樣。

而考慮到國際間的競爭風險、主權安全性,數字人民幣的推出更是刻不容緩,如果能結合區塊鏈技術率先在國際間推廣數字人民幣,或許更將成為人民幣國際化的一步妙棋。

因此,法定的數字人民幣對我國的主權安全性和經濟穩定性都有着重要意義,是勢在必行的政策舉措。

有了共識,後面就是如何推進的過程。

我們將時間劃分為三個階段:

2014-2018年是醖釀期。

央行從2014年起開始研究法定數字貨幣,在2016年搭建了中國第一代央行數字貨幣原型。

這個過程中最重要的一個轉變是,央行意識到數字貨幣的發展,不是一個機構的事情,必須儘可能的擴大生態圈,於是從2017年起,加大了和商業銀行、互聯網公司的研究合作,試圖通過搭建利益共同體來加快法定數字貨幣的發展。

2019-2021年是試點期。

目前的試點城市有十多個,比如成都、蘇州、深圳等。

官方數據是,截至2021年10月22日,我國已經累計開立數字人民幣個人錢包1.4億個,企業錢包1000萬個,累計交易筆數1.5億筆,交易額接近620億元。

規模好像很大,但在我國巨量的貨幣流通體系中,不過一朵小浪花,絕大部分人在實際生活中,幾乎都感受不到。

為什麼呢?

主要原因是,目前的試點,主要存在於一些封閉式的場景,比如國企央企用它來發補助補貼,發相關的政府補助和福利。

當然,你也可以去工商銀行、建設銀行等6大行的網點申請,但申請之後你會發現一個尷尬的現狀,你有錢都沒地方花。

那麼,微信支付、支付寶當初是怎麼解決這個問題的呢?

三招:

(1)推出統一便捷的交易APP;

(2)大規模改造各地線下商鋪的POS終端和基礎設施;

(3)結合高關注度事件,進行營銷推廣,比如打車大戰、微信紅包、芝麻信用等。

眼下,央行正有意按照這個路徑,在今年大規模的推進數字人民幣的落地。

2

我們一件件説。

首先是第一點,推出統一便捷的交易APP。

去年以前,數字貨幣的推廣,是以各個銀行為主導的,比如六大行,工農中建交、郵儲,都在各自的app裏開設了數字人民幣的錢包功能。

這就導致一個結果,各自為政,應用開發水平參差不齊,使用麻煩。

1月4 日,央行的數字人民幣(試點版)App在各大安卓應用商店和蘋果AppStore正式上架。

這是一個重要的動作,意味着從今以後,你不需要再打開每個銀行的APP,你只要打開央行這個數字人民幣APP,就可以方便的使用數字人民幣了。

它將成為以後法定人民幣的統一支付入口,其它的銀行app,包括微信、支付寶都要跟它去對接。

第二點,大規模改造各地線下商鋪的POS終端和基礎設施;

基礎設施包括兩個部分:線下終端和銀行IT支持。

線下終端,包括ATM、POS機、硬件錢包等,這是個百億元量級的市場。

這是目前使用場景缺乏最大的瓶頸所在,因此一旦政策落地,必須對終端硬件進行大規模的更新改造,很有可能掀起一陣短期爆發的機會。

這種確定性的爆發機會,可以參考2019年高速公路ETC推廣對金溢科技的股價刺激。

(金溢科技,2019年前後,一年多時間,近10倍漲幅)

銀行IT,主要是銀行軟件系統的升級改造,隨着各種數字貨幣功能的迭代,這是個長期不斷更新的增量市場。

具體產業鏈標的,我們後面再講。

第三點,結合高關注度事件,進行營銷推廣。

第三方支付的普及,很重要的一個節點,就是滴滴、快的打車大戰期間,第三方支付百億元級別的使用補貼。

作為法定貨幣,數字人民幣當然不會搞大規模營銷補貼,但是結合高關注度事件去營銷推廣的思路是可以參考的。

今年最重要的事件之一,就是冬奧會。

央行的操作包括:

在北京冬奧組委園區內,將試點部署無人售貨車、自助售貨機、無人超市等創新應用場景,並推出支付手套、支付徽章、冬奧支付服裝等可穿戴設備。

園區之外,加速北京和張家口的落地場景建設,例如,寧遠機場、張家口轄屬高速公路、加油站、崇禮公交實現數字人民幣支付全覆蓋;王府井、世紀金源等重點商圈及物美超市等連鎖店均已支持數字人民幣消費;八達嶺長城、故宮、圓明園等旅遊勝地及一些簽約酒店也可以使用數字人民幣;北京和張家口部分定點醫院、數百家藥店還可以使用數字人民幣進行結算。

奧運會,通常是先進技術的加速器,2022年冬奧會,或許將成為數字人民幣的大規模落地的發令槍。

3

數字貨幣產業鏈和公司簡介。

下游:終端硬件

如前所述,數字貨幣的推廣,將帶來大規模的終端硬件更新改造,這是一個確定性很強的短期爆發機會。

根據央行的數據,截至2021年二季度末,銀行卡跨行支付系統聯網特約商户2403.32萬户,聯網機具3273.33萬台,ATM機具98.67萬台,這些支付硬件屆時都要更新改造,市場規模高達百億元級別。

終端這個環節,主要是3個子板塊:POS機、ATM機、硬件錢包。

(1)POS機。

我國市場上的主要POS機供應商有源訊科技(法國)、華智融、魔方電子、天喻信息、百富環球(香港)、新大陸、升騰資訊(星網鋭捷子公司)、艾體威爾(航天信息旗下公司)、新國都等。

市場份額比較分散,行業前八的龍頭份額差異不大,競爭激烈。

A股公司有新大陸、天喻信息、新國都,過去幾年業績一般,但上一個業績高光時刻正是2013年第三方移動支付普及的時間點。

2013年,新大陸扣非淨利+262%,天喻信息+201%,爆發力都很強。

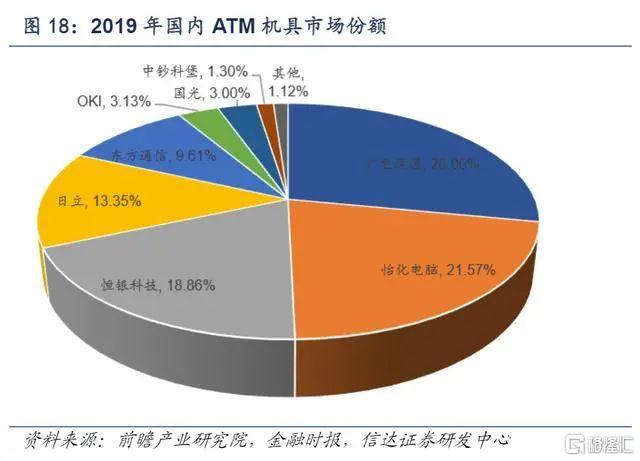

(2)ATM機。

沒有找到最新的數據,2019年排名前列的公司是廣電運通、怡化電腦、恆銀科技、日立(日本)、東方通信等。

市場份額相對集中,5大龍頭基本上壟斷了市場。

A股公司有廣電運通、恆銀科技、東方通信,這幾年業績也不咋樣,主要原因是受到第三方支付普及帶來的ATM機使用需求減少。

不過,正因如此,這幾個標的股價都不貴,有炒作空間在。

(3)硬件錢包。

主要標的包括楚天龍、優博訊等。

這個板塊市場還處於初級階段,格局混沌,業績還看不清,股價主要由消息驅動。

但由於這個行業是個純增量市場,故事新,類似於元宇宙,一旦被遊資盯上,炒起來可能會最瘋狂。

中游:銀行IT

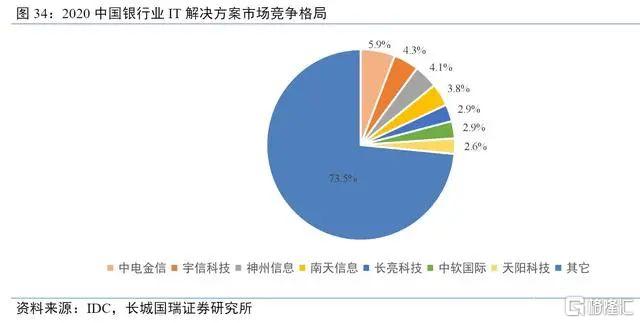

從行業格局來看,國內銀行業IT解決方案市場比較分散,龍頭公司市佔率不到6%,二線公司市佔率都在1-2個點左右。

前七大公司分別是:中電金信、宇信科技、神州信息、南天信息、長亮科技、中軟國際、天陽科技。

除了中電金信和中軟國際,其它都已經在A股上市。

券商普遍認為,在銀行IT側,隨着數字貨幣的迭代,更新改造是個持續受益的過程,機會更偏長線。

君臨不敢苟同。

觀察這些公司的財務數據,可以發現它們受制於市場競爭的激烈,利潤率不高,長期的業績表現並不理想。

從某種程度而言,更類似於週期股。

當一個政策推出的時候,金融機構出現大規模的更新改造需求,往往出現3-5年一個週期的波動性景氣週期。

因此,君臨認為,這波數字貨幣需求,同樣是一個偏中短期的機會。

差異在於,銀行IT板塊的市場規模更大,標的市值更大,或許更受到機構資金的青睞。