本文來自:致我們深愛的債券市場,作者:範聖哲 楊為斆

摘要

1、從形態上,豬肉價格似乎進入了二次探底的狀態。

2、豬肉價格在前期的反彈不過是需求及預期帶來的不穩定行情:

1)至少生豬出欄加速這件事情,目前還沒看到拐點,一則之前那輪生豬的大幅補欄依然在決定着當前的出欄趨勢,二則養殖户在信心極為脆弱的狀態下,正在實現應出盡出;

2)9-11月豬肉價格的反彈源於兩個原因,一是價格超跌後帶動的消費增加,二是年底春節醃製臘肉、香腸和烤乳豬等消費需求的季節性旺盛,而這兩個力量本來就不強。

3、但一個大勢是:生豬和能繁母豬都進入了去欄週期,生豬存欄量出現了兩年以來的首次環比下降,能繁母豬存欄量則連續五個月環比為負。

4、後續生豬及能繁母豬存欄依然會繼續縮水:

1)經驗上,農户開啟補欄的必要條件一定是豬肉價格進入了一輪確定性的漲價行情之中,但至少目前這個條件並不具備;

2)目前三元母豬產能的佔比為5.6%,相比正常年份的不足5%仍有下降空間。

5、但無論如何,現在生豬已經面臨着開始去欄的時刻:

1)歷史上,生豬存欄對出欄的領先時間為4個季度左右,這個時間絕大部分是由仔豬的成長週期決定的,並不由預期所決定;

2)如果照此來看,那生豬的出欄會很快出現,且使得豬價的中樞逐步抬升;

3)季節終歸是不敵週期的,雖然春節後豬肉價格會經歷一段淡季時期,但應不會跌破前期低點。

6、在形態上,豬價不會很快啟動,在短期大概率會表現為震盪築底:

1)豬價的快速上漲通常需要季節性及週期性的共振,豬肉既然即將進入一輪已經淡季行情,季節性會削弱一部分週期強度;

2)預期雖然不關鍵,但也會影響着生豬出欄的具體時點及斜率,當前的產業預期偏弱,且豬農手中有比以往更多的籌碼(存欄),這代表着這一輪豬價的反轉要更加一步三搖;

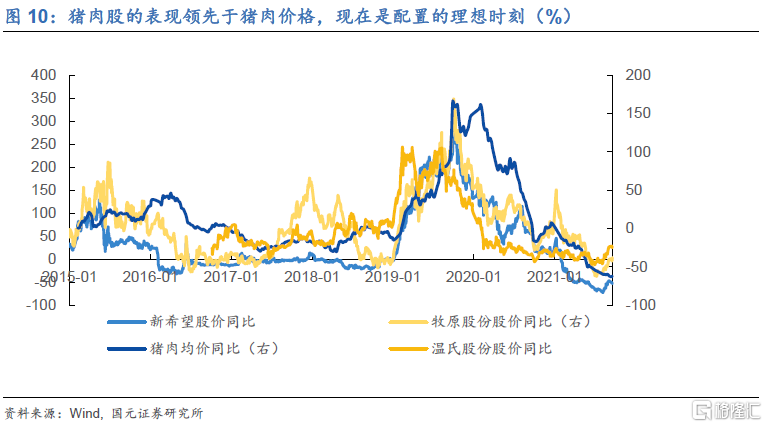

3)豬肉股及轉債由豬肉的二階行情決定,現在其實已經進入了配置的理想時刻,生豬期貨由豬肉的一階行情決定,期貨的做多機會需要再等一等。

7、再往後看,一旦豬價快速啟動後,將有望迎來一波超級週期:

1)由於本輪虧損幅度遠超之前,去產幅度也可能超出想象。目前生豬存欄量接近4.4億頭,如果要回到2018年末3.3億頭的水平,至少也會去化25%;

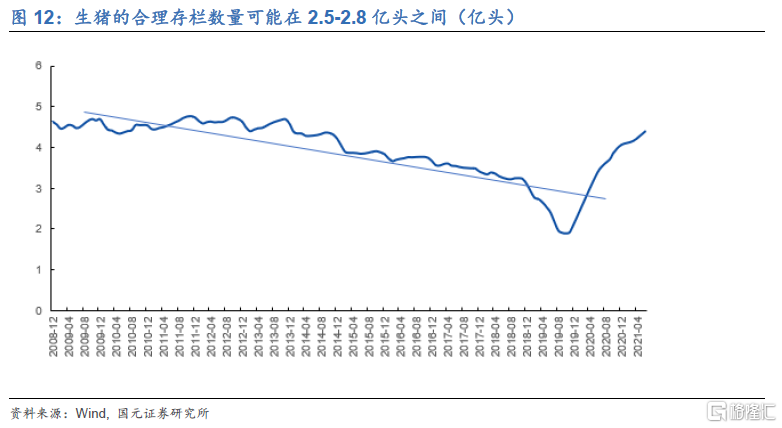

2)伴隨着禽肉消費對豬肉消費的替代,疊加環保政策和養殖技術進步,未來的供需平衡存欄量可能在2.5-2.8億頭之間,屆時的去化速度可能超過40%。

8、我們推薦豬企中發行在正股價格較低時、估值相對較低、彈性較大轉債:牧原轉債、温氏轉債、希望轉2。

風險提示:豬肉價格下行風險;畜禽疫病大規模爆發;新冠疫情影響消費

1.豬肉價格築底逐漸成型,年中之後將迎來新的週期

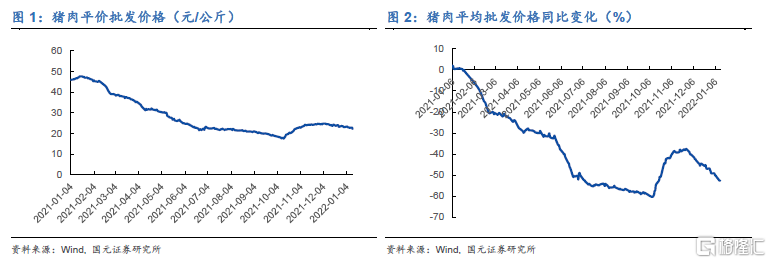

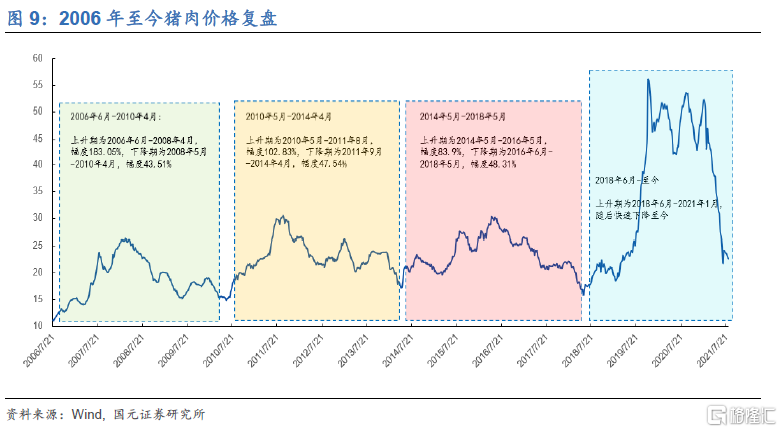

從形態上看,豬肉價格似乎進入了二次探底的狀態。本輪豬週期價格最低出現在2021年10月,僅為17.53元/公斤,隨後由於短期內供給缺口,在11—12月時一度反彈至近25元/公斤,但在此之後走弱,2022年1月11日跌至22.2元/公斤,同比下跌52.61%。此輪下跌仍在我們的預期之中,豬肉價格同比跌幅已經見底,行業將在2022年年中之後迎來景氣週期。

前期豬肉價格的反彈不過是需求和預期帶來的不穩定行情:

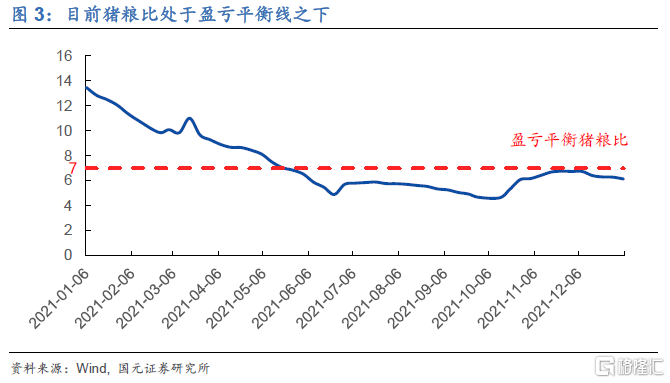

1)豬週期的本質是利潤週期,現在大部分養殖户仍處在虧損狀態,負利潤是推動去產能的主要動力。根據《完善政府豬肉儲備調節機制 做好豬肉市場保供穩價工作預案》,目前盈虧平衡豬糧比為7:1,而自2021年中以來,養殖户就處於深度虧損狀態,豬糧比最低時僅為4.9:1,此時生豬去產能開始加速,恐慌性去產能導致2021年底生豬出欄暫時性供給不足,豬肉價格出現超跌反彈,但是這也導致部分低成本的養殖户實現微幅盈利,在養殖户信心極為脆弱的情況下,為彌補前期虧損應出盡出,反而導致了豬肉價格再次陷入深度虧損。

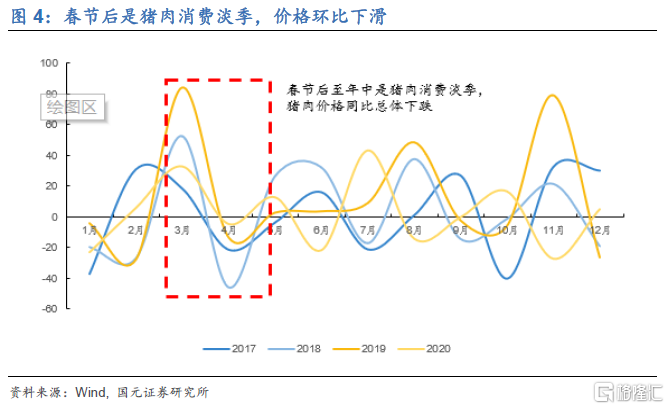

2)春節後至年中是消費淡季,豬肉價格相比春節前有所下跌。我國春節前有醃製臘肉、香腸,南方等地有烤乳豬等習慣,因此春節前往往是消費旺季,豬肉價格上漲,而春節後到6月多為消費淡季,價格會下跌。但是季節終歸不是不敵週期的,下跌是建立在此前價格上漲的基礎上,因此我們也很難相信,2022年春節後的價格會跌破此前的低點。事實上由於10月的低價,春節前的消費需求已經部分被透支,反彈力度並不強。

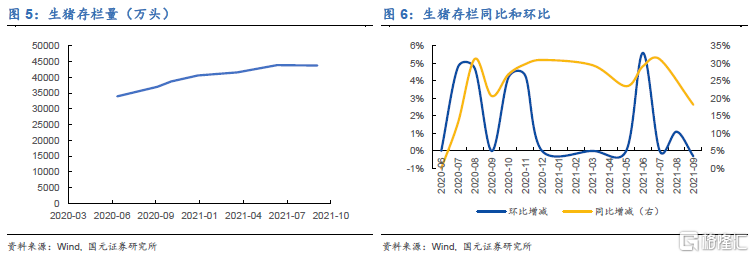

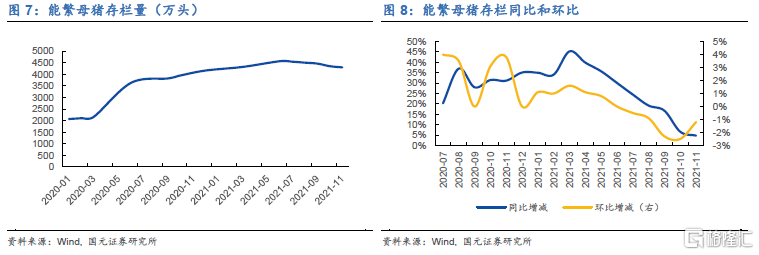

但是一個大勢是:生豬和能繁母豬都已經進入了去欄週期。根據國家農業農村部公佈的數據,截止2021年三季度末,生豬存欄量為43764萬頭,相比二季度末的43911萬頭環比下降了0.3%,是兩年以來首次環比下降;而同比仍增長18.2%,但同比增速相比二季度末的30%已有大幅下降。從能繁母豬數據來看,截止2021年11月,能繁母豬存欄量為4296萬頭,環比下降1.2%,連續5個月環比為負;11月同比上漲4.7%,增速連續9個月放緩。

三元落後產能正在淘汰進行時。2017-2019年3月,能繁母豬羣體結構中二元佔比達95%以上,但隨着豬價上漲,養殖盈利豐厚,養殖户將大量三元商品豬轉為能繁母豬,到2020年3月時二元佔比僅為36%。隨着生豬供應逐漸超過需求,三元母豬這一低效產能首先被淘汰,截止2021年11月,能繁母豬羣體中二元母豬佔比提升至94.4%,相比往年仍有提升空間,即現在仍在行業去產能的前期。當二元母豬佔比回到正常水平之後,平均PSY將從2019年的16-17提升至20左右。

豬週期一般為47-48個月,按此推算將在2022年5-6月結束本輪週期。2006年至今已經經過了4輪豬週期,平均每輪週期市場在47-48個月左右。本輪豬週期起始時間為2018年6月,按此計算將在今年5-6月結束本輪豬週期,這與補欄週期是相符的,2021年3-4月是本輪能繁母豬補欄的高峯期,歷史上,能繁母豬存欄對出欄的領先時間為4個季度左右,這是由豬仔的生長週期決定的,並不由預期決定,因此出欄的高峯期也將發生在今年的4-6月,隨後豬價的中樞將逐步抬升。由於本輪的虧損力度遠超之前,去化幅度可能也會超出想象。

在形態上,豬價不會很快啟動,在短期大概率會表現為震盪築底:

豬價的快速上漲通常需要季節性及週期性的共振,豬肉既然即將進入一輪已經淡季行情,季節性會削弱一部分週期強度;2)預期雖然不關鍵,但也會影響着生豬出欄的具體時點及斜率,當前的產業預期偏弱,且豬農手中有比以往更多的籌碼(存欄),這代表着這一輪豬價的反轉要更加一步三搖;3)豬肉股及轉債由豬肉的二階行情決定,現在其實已經進入了配置的理想時刻,生豬期貨由豬肉的一階行情決定,期貨的做多機會需要再等一等。

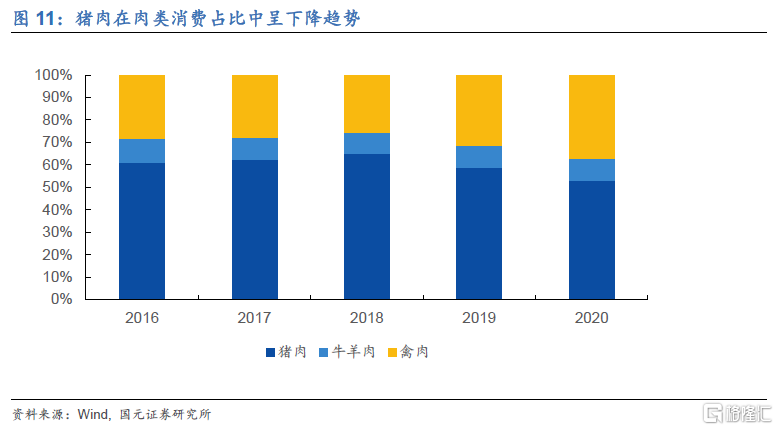

豬肉需求整體小幅下降,亟待達成供需新平衡。我國豬肉消費量整體穩定,但在豬肉、牛羊肉和禽肉幾種主要畜禽類消費中,佔比呈下降趨勢。2018年佔比64.96%,而2020年下降至52.91%,與此相對的是禽肉佔比從2018年25.64%上升至2020年36.92%。豬肉佔比的變化與彈性較大的豬肉價格變化關係密切,但是不可否認的是,伴隨着健康飲食觀念和新增人口數量減少的壓力,即使豬肉價格下跌,也有部分被禽肉替代的部分是不可逆的,這就對供需平衡下的生豬頭數產生了新的要求。

即使保守估計,這一輪生豬存欄量至少會有25%的下降。按照保守的估計方式,我們的生豬存欄量在這一輪下降週期回到2018年末的水平(2019年大幅去產能之前,數量約為3.3億頭)的話,生豬去化率也要達到25%,也導致豬肉價格可能會出現一輪幅度與2019年可媲美的漲價行情。一旦這種級別的去化出現,豬肉價格的增長速度約為90%。事實上由於2014年開始的環保政策,重污染的生豬養殖行業一直處於去產能當中,存欄數量位於下降通道,而更多的依靠不斷進步的養殖技術提高出肉量和繁殖速度。假設去產能的速度是合理的,且豬肉需求部分被禽肉替代,則預期未來合理的生豬存欄量可能在2.5-2.8億頭之間,則去化幅度將超過40%。

2.相關轉債

2.1牧原轉債(127045.SZ)

牧原食品股份有限公司是我國最大的生豬養殖企業,公司以生豬養殖為核心,集飼料加工、種豬育種、生豬養殖、屠宰加工等於一體,通過“全自養、大規模、一體化”的養殖模式,兼顧成本優勢和肉類質量。公司專注於生豬養殖業務,近年來來自養殖的收入佔比均在95%以上。

“牧原模式”自繁自養,規模擴大促進量利齊升。目前牧原是國內大型養殖企業中不多的採用生豬自繁自養的模式,即母豬產仔、豬仔保育、育肥、出欄全環節均由公司自主完成。作為一種重資產生產模式,前期投入高,公司負債壓力大,承擔風險更大,但是相應的收益也更高,後期擴產更加便捷,也可以隨時根據行情調整擴產節奏。

公司養殖成本在同行業公司中最低,據計算,公司現價成本為14.7元/公斤,部分養殖廠可達到12元/公斤。公司依靠自繁自養並配合經營槓桿快速擴產,目前公司現有+在建全產能已經超過8000萬頭,生豬出欄量持續高增,2021全年銷售生豬4026.3萬頭,橫向對比優勢顯著,依靠“以量補價”的邏輯穿越豬週期。隨着出欄量增加,公司的固定成本有望進一步攤薄,2022年目標成本有望降至13元/公斤。

公司集團化養殖相比傳統的散户養殖在效率和成本上具有無可比擬的優勢:

1)公司飼料自產自用。飼料成本佔整體生豬養殖成本的50%-70%,公司在河南、東北等地佈局飼料生產基地並自建飼料廠,同時通過技術改進,增加對原料的充分利用,降低飼料成本;此外生產環節全程智能化,節約人力的同時保證飼料的安全衞生,實現豬羣的健康成長。

2)智能化現代豬舍,豬羣管理更加科學高效。公司積極投入智能養殖裝備技術,研發出了環境控制、豬聲音識別、紅外測温、自動智能巡檢、自動性能測定等關鍵智能化技術與配套智能設備,升級豬舍規劃佈局,採用分區管理,減少人畜接觸,提高疾病防控能力。

注重食品安全,積極防抗疫病。公司所有生豬為自養,對各個環節制定了嚴格的技術標準和進行了質量體系追蹤。在疫病防控上,實行“大區域、小單元”的格局,防止交叉傳染。

預計牧原股份21/22/23年歸母淨利潤221/179/290億元,對應PE13/16/10X,估值低於行業平均水平,且毛利率遠高於行業,成長性優異。

2.2温氏轉債(123107.SZ)

温氏食品集團股份有限公司是一家以畜禽養殖為主業、配套相關業務的跨地區現代農牧企業集團,繁育業務包含豬、雞、鴨、鵝、鴿等品種。2021銷售肉豬1321.74萬頭,實現收入271.42億元;銷售肉雞11.01億隻,實現收入287.53億元。

提高成本控制能力,走出行業陰霾,業績拐點將至。公司為提高產能利用率,去年下半年至今年初外購了部分豬苗育肥。由於外購豬苗採購價格較高,上半年公司出欄肉豬養殖成本較高。公司已於今年5月停止外購,之後自繁苗育肥豬完全成本呈逐月下降趨勢,近期豬苗生產成本穩定在430-440元/頭,相比年初的650元/投頭大幅下降。公司肉豬養殖完全成本8.8元/斤,明年目標降至7.8元/斤。同時目前公司有效飼養能力約為2400萬頭,可以滿足今明兩年的發展需要,暫時不需要投入大規模資本開支。

“公司+農户”管理模式升級,養殖小區規範化生產。公司緊密型“公司+農户”經營模式最初為1.0版“公司+農户”模式,接着發展為2.0版“公司+家庭農場”模式,目前正逐步升級為3.0版“公司+現代養殖小區”模式,未來將向4.0版“公司+現代產業園區+職業農民”模式轉型,其核心目標是提高合作農户的養殖規模、機械化、自動化和智能化水平,以不斷提高合作農户養殖效率和效益,在保證合作農户總體效益的前提下,進一步降低公司的總體養殖成本。

“公司+現代化養殖小區”模式是指,公司負責整個養殖小區的租地,並統一做好“三通一平”(通水、通電、通路和平整土地)、建設規劃和經營證照的辦理工作,通過三種形式與農户開展合作。目前,公司生豬業務中現代養殖小區出欄佔比約為20%,未來五年出欄量約為50%通過養殖小區實現。據公司前期成本效益測算,自建養殖小區的“公司+現代養殖小區+農户”模式在成本控制上更有優勢,出欄肉豬約節省成本75-100元/頭。

禽肉也會伴隨豬週期的到來迎來價格上漲。豬肉、牛肉及雞鴨等家禽都可以為人體補充蛋白質,由於我國長久以來的消費習慣,豬肉是最主要的消費品種,當豬肉價格上升時,由於禽類(主要為雞肉)總體價格較低,因此會成為首選的替代品。此外由於雞肉的脂肪含量低於豬肉,在低脂健康化飲食的倡導下,我國禽類產量和消費均在2014年之後穩步增長。從豬肉和雞肉二者的關係上,人均豬肉的消費增速和人均雞肉的消費增速呈現出較為明顯的反向波動,2019年在非洲瘟疫大幅提升豬肉價格的情況下,雞肉人均消費量同比增長20%,達10.8千克。由於豬肉價格的上漲會促進禽類的需求,因此禽類價格與豬肉價格基本保持正相關,即豬週期的來臨也意味着禽肉同樣迎來價格週期。

養雞業務轉型升級,成為重要業績增長引擎。公司結合行業變化,強化合約銷售和毛鮮聯動,即毛雞市場景氣時,簽訂毛雞銷售合約,鎖定價格,促進資金迅速回籠;當毛雞價格走低時,通過屠宰加工收儲或以鮮品銷售,分流渠道壓力,保證毛利行情穩定。目前肉雞料肉比低於2.9。

預計温氏股份21/22/23年歸母淨利潤-81.15/10.25/86.06億元,對應PE-13.58/107.46/12.8X。短期內豬價超跌且公司養殖成本較高,未來公司降本增效將持續兑現,業績有望在週期到來之下迎來強勢修復。

2.3希望轉2(127049.SZ)

飼料業務強勢增長,未來有望長坡厚雪。新希望六和股份有限公司立足農牧產業,業務涉及飼料、養殖、肉製品及金融投資等。前三季度飼料業務表現靚眼,實現營收328.27億元,同比跳漲45.36%,貢獻利潤8.3億元,且表現遠超全國平均水平:共銷售飼料1353萬噸,同比增長301萬噸,其中外銷飼料達到1011萬噸,同比增長27%。外銷飼料中,豬飼料達265萬噸,同比增長98%(全國增長71%);禽料654萬噸,同比增長10%(全國負增長6%);水產飼料64萬噸,同比增長29%(全國增長9%);反芻料21萬噸,同比增長42%(全國增長8%),鞏固了在國內飼料行業多年保持規模第一的地位。公司依託領先地位引領行業,推出生物環保飼料、無抗飼料等新品,淘汰落後產能,積極發展飼料—養殖—屠宰一體化,提升全產業鏈的盈利能力。同時受益於人民消費能力提高,各種肉類養殖量總體穩步上升,公司飼料業務將盡享行業的阿爾法。

公司調整生豬養殖生產節奏,着手降本提效。面對養豬成本高企,公司自二季度開始全面停止外購豬苗和種豬,開始自繁自養。公司目前存欄肥豬中一體化自養和農户合作養殖的比例約為1:4,隨着2020年下半年產能的開工與投產,未來一體化養殖將成為主導。截止2021年上半年,公司已竣工的種豬場存欄規模產能超過了160萬頭存欄,已竣工的育肥場存欄規模也已達到了600萬頭,此外還有存欄規模為390萬頭的育肥場處於建設中或未開工狀態,足以支撐未來兩年的產量,因此公司開始控制資本開支,21H1資本開支環比下降46%。公司多方面生產指標在都已經出現了明顯改善:35天受胎率、配種分娩率、上市率、正品率等都在逐步回升,6月份窩均健仔數達到10,窩均斷奶數達到9.4,7月份平均仔豬斷奶成本下降到470元/頭,數個戰區平均仔豬斷奶成本已經達到350元/頭以下,這些改善也將在下半年出欄的肥豬中逐步得到體現。

延長白羽肉禽產業鏈,提高產品附加值。在養殖端堅定發展自養基地,提高和優化直供合同比例,優化種禽出苗節奏,控制養殖成本,推廣自動化養殖流程,降低人工成本。在銷售端,推動渠道下沉和產品升級,加大與食品加工廠、餐飲、商超及新零售渠道的開發力度,針對不同渠道需求,加強對定製化產品的開發,其中以鴨血為代表的產品已成為海底撈等國內火鍋品牌的最主要供應商。未來公司將繼續豐富產品組合,構建以小酥肉作為尖兵的火鍋食材產品矩陣。同時打造高端品牌,與歐洲農牧龍頭法國科普利信公司共同打造的“樂凡希”高端西式低温肉製品品牌,提高產品附加值。

風險提示

豬肉價格下行風險;畜禽疫病大規模爆發;新冠疫情影響消費

注:以上盈利預測均來自wind一致預期。