每個人對價值的定義都不太一樣,在這個詞面前,我們似乎永遠都是被教育的小學生。

新的一年,行情有些極端,各種新概念漲得飛起,而曾經漲勢不錯的板塊,卻都不太好過,白酒也成了家道中落的貴族,頗有虎落平陽被犬欺的感覺。

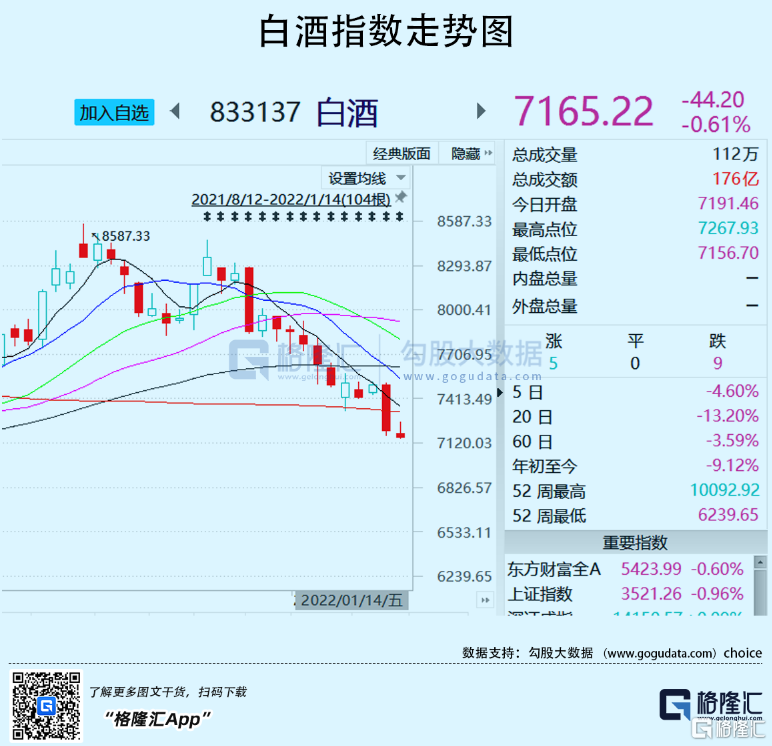

從12月27日至今,整個白酒板塊已經歷了長達20天的下挫,跌幅達到14.3%,而且還沒有到底的樣子。

爭議與質疑,網絡上到處都是。尤其是如本人一樣,手持白酒票的投資者們,相信不少已是滿心煩躁、夜不能寐。

似乎一夜之間白酒的信仰開始崩塌,前兩年人盡皆知的“消費升級”,也好久沒人提起了,曾經的價值之神接連倒下。

是“價值投資”不靈了,還是我們對“價值”的理解本身就有誤?

從消息面看,近期白酒是有一些利空消息在影響。比如隨着新一輪疫情襲來,全國各地態勢洶洶,整體消費都受到影響,白酒也不例外,終端需求減少。消費復甦的腳步似乎又被套上一雙鐐銬。

另外,瑞銀中國精選股票基金——海外第三大中國股票基金,已經連續兩個月大筆減持茅台,這在一定程度上打壓了白酒股的人氣。

同時,傳言已久的高端白酒將面臨消費税提高的傳言再度流出,本輪下跌,在一定程度上也是在消化這則消息。

儘管這消息早已傳了好幾個月,還沒有真正落地,但大家早已是驚弓之鳥。

但從長期看,白酒,乃至大消費,究竟還有沒有未來?我認為是有的。

01

歷史輪迴

白酒有個明顯的波動規律,估值高的時候,殺一殺估值清洗一波獲利盤;等回調到估值不貴的時候,信仰資金轉身就來個回馬槍抄底。

回顧最近五年,白酒板塊的走勢,其實都沒有出現如2013年禁酒令塑化劑等破壞行業邏輯的極端事件。

2018年,1月15日-4月18日,不到兩個月白酒回撤約18%,只要受外部環境和市場風格切換影響。當時,中美貿易戰衝擊市場,藍籌股普遍進行了估值回調,白酒走勢可以説是硬生生被拖下來的。

同年,6月13日-10月30日,白酒大幅下挫近40%,是五年來最慘的一波。原因大體上和年初差不多,同時疊加白酒板塊個股中報業績平庸,尤其是茅台三季報不及預期。

在市場最恐慌的時候,整個白酒板塊的PE甚至被打到20倍。

而到了2020年初,2月18日-3月9日,白酒又跌18%。這次的原因所有人都清楚,2月初國內疫情爆發,以及3月初海外疫情蔓延,美股多次熔斷帶崩了A股。

然後2021年初,2月18日-3月9日,白酒大跌26%,普遍認為是因為年初的高估值使得白酒承壓。緊接着就是7月到八月底的調整。

最後就是如今正在發生的回調。

總結來看,好像每到年初,白酒板塊都要回調一波。不過對應目前板塊46倍的PE,與2018年惡劣的外部環境相比,要好得多,調整幅度大概率不會過猛。

虎雖然有被犬欺的時候,但畢竟還是是虎,終究有站起來的那天。

2021年12月8日-10日,國家開了經濟工作會議,會議中提到一個任務:國內大循環。

即為了刺激消費、刺激經濟,讓老百姓更願意買東西,產生更多的需求,這樣廠家才會生產更多的商品,供大家去買。

這個循環曾在2020年初被疫情打斷過一次,所以現在需要再度把消費環節全部打通,這是今年的主要任務。

而消費循環被打通,消費板塊必然大有可為,其中的食品飲料、白酒這些細分板塊,大概率也會跟着反彈。

所以今年消費、白酒還是值得看好的,甚至可以説是今年的重點板塊之一。

02

價值仍在

總有人説,白酒下跌就是因為估值太高,之前漲得太多。

這真是個好理由!

但這並不能解釋,為何白酒能在2021年3月中旬開始止跌,並走出V形反轉,也不能解釋當時還是ST捨得的捨得酒業,為何能直接走出新高。

對此,也有人説,因為中低端白酒比高端白酒的未來更有機會。這句話好像也沒什麼問題。

似乎每出現一個問題,我們都能找到一個外圍原因來解釋。

可不是嗎?供給和需求的根基出現了動搖,這完全是遵循經濟學原理,有什麼問題?

曾經有人認為白酒是A股的吸血板塊,吸走了所有資金。那為什麼沒人説亞馬遜、特斯拉、蘋果吸美股的血呢?

“吸血”一説,根本不成立,有的只是偏好而已。

而現在市場低白酒的整體偏好,可以説已經很差了。

投資者們不再持有白酒,只是因為別的板塊更熱、更有吸引力,僅此而已。

拿白酒基金為例,市場稍有波動,基金就恐慌贖回,基金經理不得不因此減持,進而導致股價下跌——形成了惡性循環。

投資本身就是一種長線計劃,如今卻生生被演繹成短線行為。

從長線來看,白酒市場仍然具有配置價值。

有專家説,現在的年輕人不愛喝白酒,所以白酒的長線配置價值將慢慢消退,同時還有各種數據為此結論作支撐。

這看似很有道理,其實完全是廢話。比如,絕大多數男性都不用化粧品,是不是化粧品就沒有市場了?

買白酒的是那些喝白酒的人,你管那些不喝白酒的幹嘛?實際上,購買白酒的人,是一羣粘性非常高的消費者。

如今,在中國餐桌上,白酒依然是主流,而且年輕人也不會永遠年輕。

即便在啤酒和洋酒佔市場比例增加的同時,白酒依然是最有中國特色的行業,前景仍然不錯,只不過股市本身會有沉浮而已。

03

結語

從投資的角度看,白酒確實遭到市場冷遇,但並不代表長線價值消失;從消費的角度看,白酒則要考慮價格和身體健康等因素。

往小一點説,酒有其他飲料無法替代的成癮性和助興功能。自杜康造酒以來,中國早已形成了獨特的酒文化,尤其在飯桌上,白酒更是不可或缺的社交工具。如果別人都喝只有你不喝,難免會產生一種“非我族類其心必異”的隔閡。

對白酒信仰者來説,只要高粱地、糯米地還在,只要黃河水沒有斷流,只要中國的酒文化仍能存續,白酒就永遠是一個值得配置的賽道。

當然,道理歸道理,事實歸事實。只有時勢方能造英雄,市場自有本身的經濟效益,切不可盲目抄底。