今日開盤大族激光衝高大漲7%,消費電子概念集體企穩反彈,消息面上,大族激光昨日發佈“果鏈”的第一份業績預吿,2021年淨利潤實現翻倍。

數據來源:富途

具體來看,2021年全年實現淨利潤19.5-20.5億元,同比增長99.2%-109.41%,實現扣非淨利潤16.85-17.85億元,同比增長149.64%-164.45%。按此推算,其中Q4實現盈利4.5-5.5億元,而Q3盈利為6.12億元,環比有所下降。

公司表示本次業績大增,主要是由於下游消費電子、高功率激光加工等領域設備需求旺盛,產品訂單較上年度保持穩定增長。

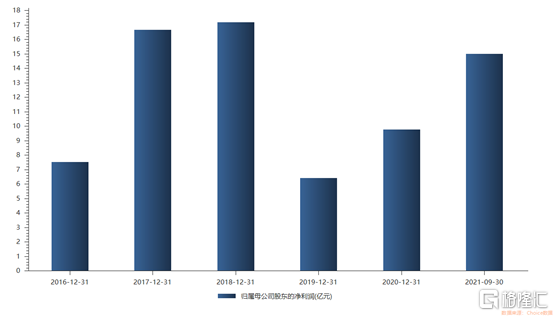

公司曾在2019年,受到消費電子行業週期性下滑,以及中美貿易摩擦引起的部分行業客户資本開支趨於謹慎的影響,公司訂單大幅下降,部分客户訂單存在延期交付。而且公司產品銷售結構及市場競爭加劇,公司綜合毛利率下降約3.9%,年收下降13.13%,淨利潤下跌了61.73%。

近兩年來,公司業績大幅攀升,目前已回到2018年的巔峯水平。

公司主要業務為通用元件及行業普及產品、行業專機、極限製造,其中,行業專機業務包括:消費電子、PCB、顯示面板、動力電池、光伏、LED、半導體等行業。

目前公司業務範圍逐漸從產業鏈下游的設備集成商拓展到上游設備核心器件領域。其中,行業專機和極限製造是公司主要的收入與利潤來源,通用元件及行業普及產品尚未實現銷售。

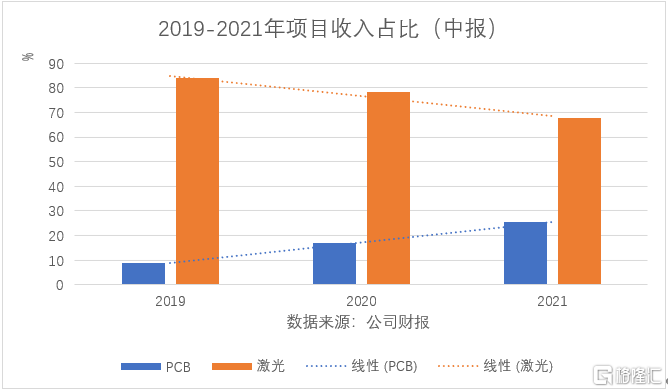

據公司半年報的收入構成中,PCB及自動化配套設備佔25%左右,並在逐年提升,激光及自動化配套設備佔68%左右,雖然是公司主要收入來源,但佔比已呈現下降趨勢。

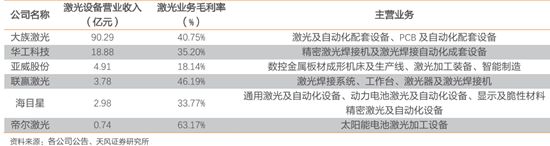

根據PCB專用設備的排名,大族激光連續十二年(2009-2020)位列CPCA發佈的中國電子電路行業百強排行榜(專用儀器和設備類)第一名。

去年由於汽車電子產業爆發,以致PCB板需求大幅增加,從而PCB行業專用設備業務持續增長。大族激光作為PCB設備供應商龍頭,公司盈利得到較大提升。

市場預測2022年新能源車銷量仍有較大增速,而新能源車對PCB的需求也將進一步增加,所以大族激光在PCB這塊的業務有一定的持續性。

資料來源:金祿電子招股説明書

激光設備方面,公司生產研發的高功率光纖激光器等通用元件及行業普及產品將逐步推向市場,實現獨立銷售,有望成為公司新的業績驅動點。

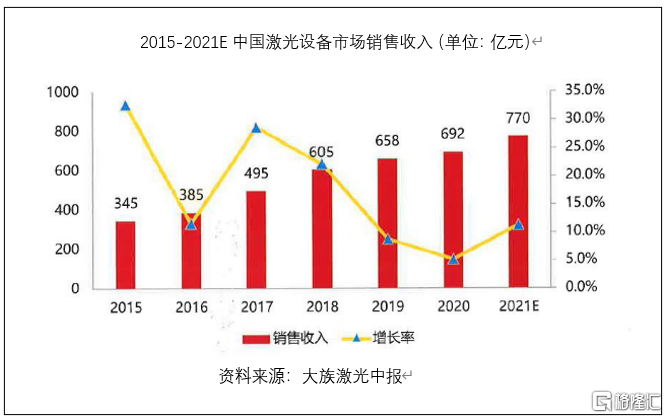

中國的激光設備規模雖然是呈現擴大的現象,但近3-5年增速明顯放緩。

而且,激光屬於技術密集型行業,隨着國內外激光技術的不斷進步,新技術更新換代週期越來越短,存在新技術快速替代的風險。

隨着技術的成熟,同時也存在競爭者增加、競爭者實力增強,導致公司市場佔有率減少、產品價格下降的可能性。

另外,近幾年公司銷售規模不斷增長,雖然從長期來看,公司各項產品和業務仍具有較大市場潛力,但由於目前基數較大,有出現銷售增速下降、銷售出現波動等情況的風險。

未來公司盈利情況可能會出現一定程度的波動,不過,機構對這個公司還是非常樂觀的,前十大流通股裏面一直有社保基金、香港中央結算公司的身影。

自從去年中報披露以來,券商也紛紛調高盈利預測。

面對機構的高預期,未來要看公司否能持續保持自身的競爭優勢,提升盈利能力,繼續吃到時代發展的紅利。