今日开盘大族激光冲高大涨7%,消费电子概念集体企稳反弹,消息面上,大族激光昨日发布“果链”的第一份业绩预吿,2021年净利润实现翻倍。

数据来源:富途

具体来看,2021年全年实现净利润19.5-20.5亿元,同比增长99.2%-109.41%,实现扣非净利润16.85-17.85亿元,同比增长149.64%-164.45%。按此推算,其中Q4实现盈利4.5-5.5亿元,而Q3盈利为6.12亿元,环比有所下降。

公司表示本次业绩大增,主要是由于下游消费电子、高功率激光加工等领域设备需求旺盛,产品订单较上年度保持稳定增长。

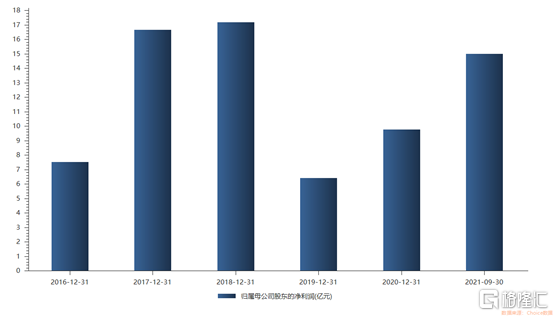

公司曾在2019年,受到消费电子行业周期性下滑,以及中美贸易摩擦引起的部分行业客户资本开支趋于谨慎的影响,公司订单大幅下降,部分客户订单存在延期交付。而且公司产品销售结构及市场竞争加剧,公司综合毛利率下降约3.9%,年收下降13.13%,净利润下跌了61.73%。

近两年来,公司业绩大幅攀升,目前已回到2018年的巅峰水平。

公司主要业务为通用元件及行业普及产品、行业专机、极限制造,其中,行业专机业务包括:消费电子、PCB、显示面板、动力电池、光伏、LED、半导体等行业。

目前公司业务范围逐渐从产业链下游的设备集成商拓展到上游设备核心器件领域。其中,行业专机和极限制造是公司主要的收入与利润来源,通用元件及行业普及产品尚未实现销售。

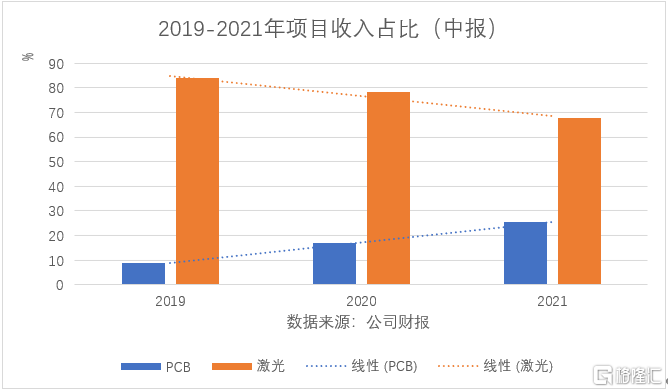

据公司半年报的收入构成中,PCB及自动化配套设备占25%左右,并在逐年提升,激光及自动化配套设备占68%左右,虽然是公司主要收入来源,但占比已呈现下降趋势。

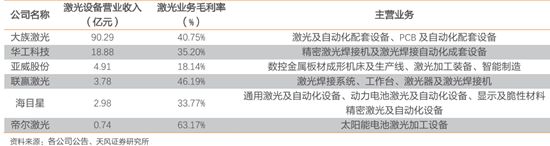

根据PCB专用设备的排名,大族激光连续十二年(2009-2020)位列CPCA发布的中国电子电路行业百强排行榜(专用仪器和设备类)第一名。

去年由于汽车电子产业爆发,以致PCB板需求大幅增加,从而PCB行业专用设备业务持续增长。大族激光作为PCB设备供应商龙头,公司盈利得到较大提升。

市场预测2022年新能源车销量仍有较大增速,而新能源车对PCB的需求也将进一步增加,所以大族激光在PCB这块的业务有一定的持续性。

资料来源:金禄电子招股说明书

激光设备方面,公司生产研发的高功率光纤激光器等通用元件及行业普及产品将逐步推向市场,实现独立销售,有望成为公司新的业绩驱动点。

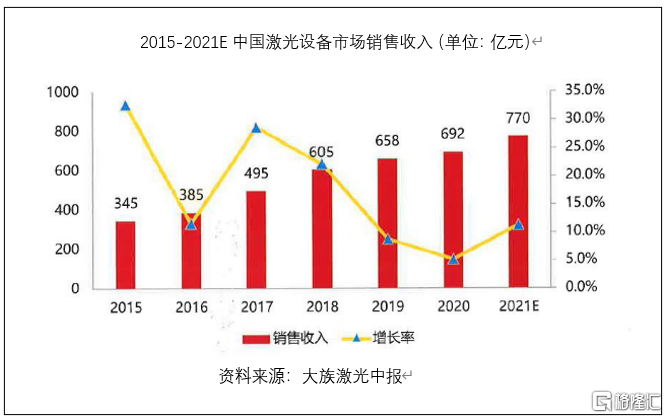

中国的激光设备规模虽然是呈现扩大的现象,但近3-5年增速明显放缓。

而且,激光属于技术密集型行业,随着国内外激光技术的不断进步,新技术更新换代周期越来越短,存在新技术快速替代的风险。

随着技术的成熟,同时也存在竞争者增加、竞争者实力增强,导致公司市场占有率减少、产品价格下降的可能性。

另外,近几年公司销售规模不断增长,虽然从长期来看,公司各项产品和业务仍具有较大市场潜力,但由于目前基数较大,有出现销售增速下降、销售出现波动等情况的风险。

未来公司盈利情况可能会出现一定程度的波动,不过,机构对这个公司还是非常乐观的,前十大流通股里面一直有社保基金、香港中央结算公司的身影。

自从去年中报披露以来,券商也纷纷调高盈利预测。

面对机构的高预期,未来要看公司否能持续保持自身的竞争优势,提升盈利能力,继续吃到时代发展的红利。