今日盤面各大指數集體轉跌,煤炭板塊卻逆市上漲,其中,山西焦煤一度衝擊漲停,潞安環能、陝西煤業、靖遠煤電也漲超6%,煤炭ETF漲近3%。

截至收盤,山西焦煤收漲5.54%,潞安環能、淮北礦業、靖遠煤電均漲超4%。

數據來源:choice

煤炭概念是去年最火熱的話題之一,前三季度整體板塊漲幅達到80%,在四季度受到政策面的影響,回落約18%。

數據來源:同花順

雖然,去年10月份在政策保供穩價的引導下,動力煤、焦煤、焦炭價格均大幅回落,但從最近部分煤企公佈的四季度經營數據來看,業績依然有大幅增長的跡象。

其中,盤江股份四季度煤炭產銷量分別為298.70萬噸、314.57萬噸,同比增長17.91%、18.46%,銷售收入同比增長113.36%。

另外,陝西黑貓四季度焦炭銷售收入31.16億元,四季度平均單價3039.27元/噸,同比上漲69.97%,環比增長19.25%。

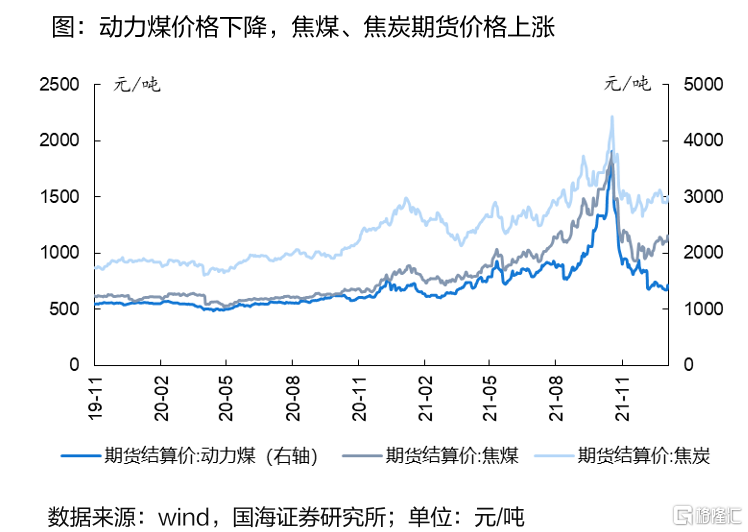

回顧2021年,年初疫情緩解後國內工業生產恢復,下游企業開工率快速回升,以致對煤炭的需求大幅提升。而由於前期的去產能政策,煤炭供應存在較大的缺口,供需的錯配,推動煤價持續的上漲。

直到9月份各地陸續出現停電限電現象,煤價開始見頂,直到10月創下了歷史新高,煤價的大幅上漲也引發了政策的調控,相關部門連發三文,對煤炭價格實行干預措施。

同時,前期增產的煤礦陸續開始釋放產能,供應端的量也起來了。穩價政策以及供需關係的緩解使得市場情緒急劇降温,動力煤期貨價格連連跌停,接近腰斬。

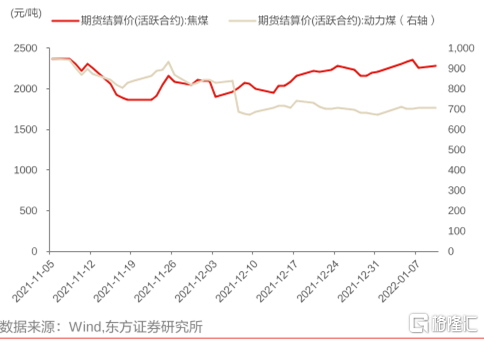

年底印尼突然宣佈禁止煤炭出口1個月,數據顯示,從印尼進口的煤炭佔據我國進口煤炭總量的60%,市場預測是否會重現“煤超瘋”。

然而出口禁令僅維持了10天便取消了,印尼進口煤政策變幻莫測,雖然印尼煤炭進口量佔我國消費總量是有限的,對國內市場供需關係影響不大,但是全球範圍來看,禁令導致燃料價格上漲,並對日本等煤炭資源匱乏國家的經濟活動和日常生活產生“嚴重影響”,從而使得煤價波動劇烈。

從供需角度來看,2022年經濟將逐步迴歸正軌,預計煤炭需求量也將温和增長,而在保供政策下,未來國內的煤礦產能供應也將出現增量,供需關係趨於穩定,那麼煤炭價格波動性將會減弱。

價格方面,目前確定的地方長協價格與去年四季度保持一致,維持在較高的水平,未來就算煤炭出現供大於求的局面,市場價倒也不會大幅低於長協價,大概率會趨於穩定回到合理區間。

去年四季度,山西地區焦煤價格從平均1500元/噸漲到了2100-2200元/噸,那麼煤企的利潤將增加500元/噸。

以山西焦煤為例,公司年產各類煤炭2800萬噸左右,去年前三季度單季度盈利約10億元,若按目前長協價計算,公司單季盈利或達40億元以上。

但是,未來隨着焦煤價格迴歸合理水平,盈利大幅增厚的情況是短暫的。

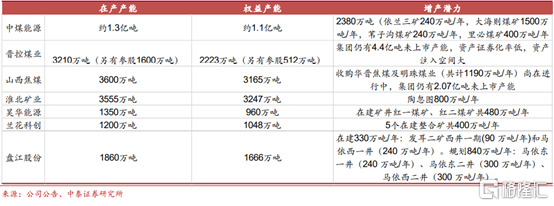

未來國內煤炭行業主要看產能,業績彈性來源於產能的增長空間。目前中煤能源、晉控煤業、山西焦煤、淮北礦業等公司均有較大的增產潛力。

在經歷了大幅回落之後,近期煤炭價格企穩反彈,煤企股價也隨之平穩回升。

機構預測,2022年煤炭板塊估值將進一步得到修復,年度長協價格有一定的提漲空間,疊加產量增長,龍頭上市公司業績或依然有增長。

目前,很多個股已經跌回去年年中水平,按2021年三季度業績來看,估值處於偏低位置。