本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

特別國債具有專款專用、用途靈活、不列入財政赤字等的特點,考慮到今年共計約9500億元國債到期,且在穩增長背景下發行特別國債用於基建補短板等可以進一步加強“逆週期”調節,在“減稅降費”的同時爲財政開源,還可以減少疫情對經濟的擾動,我們認爲2022年存在發行特別國債的可能。

特別國債是爲特定目標發行的、具有明確用途的國債,具有專款專用、用途靈活、不列入財政赤字、即收即支的特點。我國共發行過三次特別國債。第一次爲1998年發行2700億特別國債。當時國內商業銀行受到亞洲金融危機的衝擊,銀行資產質量惡化,資本充足率較低。爲了補充四大行的資本金,財政部定向發行了2700億元特別國債。第二次爲2007年發行1.55萬億特別國債。財政部成立一家專門的機構經營管理部分外匯儲備,並設計了通過發行特別國債的方式“借道”商業銀行完成外匯儲備的“轉移”。第三次特別國債爲2020年,抗疫特別國債。爲應對新冠肺炎疫情影響,發行1萬億抗疫特別國債主要用於公共衛生等基礎設施建設和抗疫相關支出。

2022年可能發行特別國債的四大理由:一是2022年共計約9500億元國債到期,參考2017年滾動發行特別國債,財政部很可能進行續發。二是目前政策聚焦“穩增長”,發行特別國債用於基建補短板等可以進一步加強“逆週期”調節,使財政政策更加積極有爲,進一步加強基建對穩定經濟、促進增長的作用。三是財政面臨收入壓力,在支出力度增大且減稅降費的背景下,需要有新的開源手段拓寬廣義財政收入。而特別國債不計入赤字,發行審批更爲靈活,這些特點或使其成爲財政開源的關鍵手段。四是疫情擾動頻繁出現,拖累經濟修復節奏,特別國債可以助力經濟修復回升的節奏。

特別國債發行猜想。如果2022年發行特別國債,方式上可能是定向+公募結合的模式:參照歷史經驗,針對7500億元到期債券的續作方式繼續保持定向,而其餘的特別國債則通過全國銀行間債券市場,面向境內商業銀行發行。投向上預計將以基建爲主,以支持中小銀行資本補充等爲輔,進一步加強基建對穩定經濟的作用,化解中小銀行的潛在風險,提高中小銀行的信貸投放能力和投放意願。規模上可能超過10000億元,除了對衝到期規模以外,爲了實現“穩增長”目標,還有可能新發一部分國債。

特別國債發行對經濟影響。如果特別國債發行後用於基建投資,假設投入基建的規模達到3000億元,預計全年基建投資同比增速可提高約1.5個百分點。如果特別國債發行後支持中小銀行的資本補充,不僅可起到防範化解金融風險的作用,還可以增強中小銀行的信貸投放能力並以乘數效應擴大特別國債的政策效果。

後市展望。考慮到今年共計約9500億元國債到期,且在穩增長背景下發行特別國債用於基建補短板等可以進一步加強“逆週期”調節,也在“減稅降費”的同時爲財政開源,我們認爲2022年存在發行特別國債的可能性。對於債市而言,特別國債的發行可能在短期內增大流動性壓力,並且進一步推動“寬信用”、“穩增長”的效果落地,屆時需警惕特別國債帶來的利率上行壓力。

正文

特別國債具有專款專用、用途靈活、不列入財政赤字等的特點,歷史上我國共發行過三次特別國債、考慮到今年共計約9500億元國債到期,且在穩增長背景下發行特別國債用於基建補短板等可以進一步加強“逆週期”調節,也在“減稅降費”的同時爲財政開源,2022年是否存在發行特別國債的可能性呢?

特別國債的內涵及歷史梳理

特別國債的含義及特點

特別國債是爲特定目標發行的、具有明確用途的國債,具有專款專用、用途靈活、不列入財政赤字、即收即支的特點。特別國債是國債的一種形式,其專門服務於某項特定政策,支持某特定項目需要。相較於普通國債,特別國債的特別之處在於以下幾點:①專款專用。普通國債籌集資金的目的主要用於彌補財政赤字,補充國家財政資金;而特別國債是在特殊時期服務於特定用途,屬於應急措施。②資金用途靈活。特別國債的資金用途沒有統一的明確規定,是根據發行時的政策對特定項目需要作特殊安排。③不列入財政赤字。國債納入一般公共預算,計入政府的財政赤字;而特別國債納入政府性基金預算,不計入財政赤字。④即收即支。不同於普通國債的籌資時間與支出存在一定的時間間隔,特別國債收入與支出同時進行。

特別國債的發行回顧

我國共發行過三次特別國債,分別在1998年、2007年(2017年爲了2007年特別國債的部分到期而進行滾動發行)和2020年。

第一次爲1998年發行2700億元特別國債。當時國內商業銀行受到亞洲金融危機的衝擊,銀行資產質量惡化,資本充足率較低。爲了補充四大行的資本金,財政部定向發行了2700億元特別國債,限期30年,年利率7.2%(2004年調整爲2.25%)。央行首先降準爲四大行釋放2700億可用資金。隨後財政部向四大行定向發行2700億特別國債,四大行使用降準釋放資金認購國債,後財政部再將2700億元資金作爲資本金注入銀行。

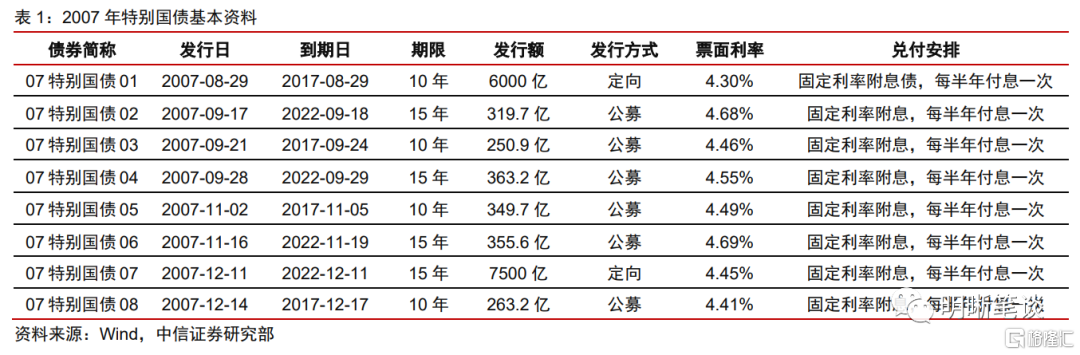

第二次爲2007年發行1.55萬億元特別國債。2007年在國際經濟失衡的背景下,我國國際收支呈現“雙順差”的局面,需要成立一家專門的機構來經營管理部分外匯儲備。專門機構由財政部管理、出資支持設立,但受法律的限制央行不能直接將外匯劃撥給財政部,因此政府設計了通過發行特別國債的方式“借道”商業銀行完成外匯儲備的“轉移”。財政部共發行8期、規模1.55萬億元特別國債,其中第1期和第7期採用了定向發行,其他六期(約2000億元人民幣)則採用市場發行模式,完全由市場機構承接。

2017年,針對2007年發行的部分特別國債到期,財政部進行了續發。鑑於2007年發行的部分特別國債將於2017年年底到期,在穩健中性的貨幣政策目標下,爲保持流動性合理適度、基本穩定,財政部於2017年8月29日到期續發2007年定向發行的第一期6000億元特別國債,分兩期同步向有關商業銀行定向發行,當日央行即從商業銀行購入。此外,2007年發行的第8期263億元特別國債也於2017年11月27日續發,採取公募發行方式。

第三次特別國債爲2020年,抗疫特別國債。爲應對新冠肺炎疫情影響,發行1萬億元抗疫特別國債主要用於公共衛生等基礎設施建設和抗疫相關支出。這是特殊時期的特殊舉措,資金直達市縣基層、直接惠企利民,主要用於保就業、保基本民生、保市場主體。

2022年可能發行特別國債的四大理由

2022年部分特別國債面臨到期

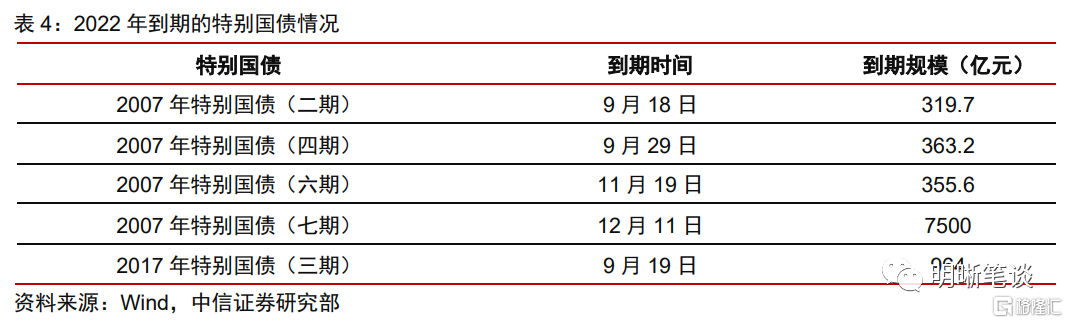

2022年共計約9500億元國債到期,參考2017年,財政部很可能進行續發。2022年共計約9500億元國債到期,除了2007年特別國債(七期)的發行方式爲定向,其餘債券的發行方式均爲公募。參考2017年財政部滾動發行特別國債,我們認爲2022年很可能繼續用這一方式以完成兌付工作。其中,7500億元有可能面向境內有關銀行定向發行,再由央行以現券買斷方式從有關商業銀行買入,和17年針對6000億元到期的續作方式一致,而其餘約2000億元特別國債則繼續通過全國銀行間債券市場,面向境內商業銀行發行。

穩增長壓力下特別國債可發揮關鍵作用

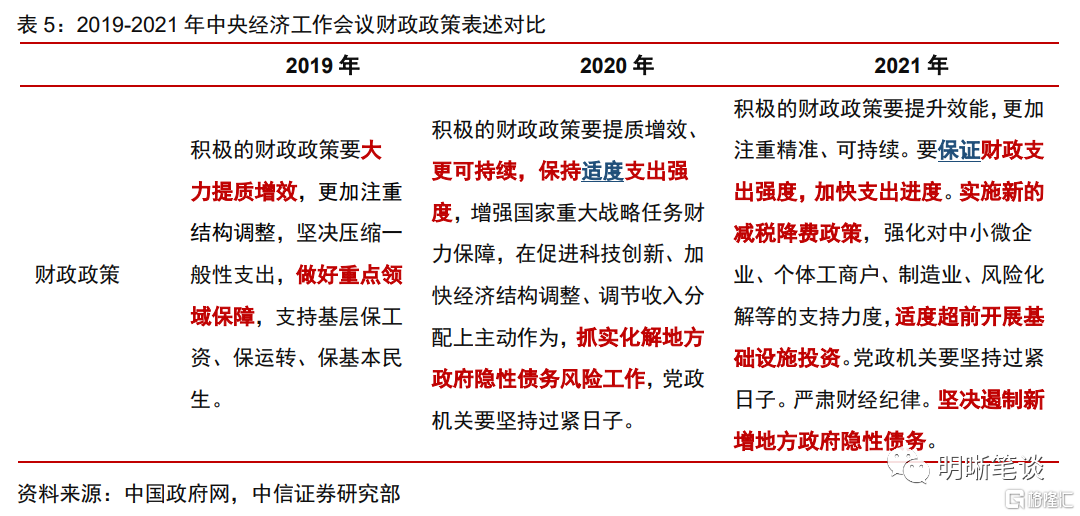

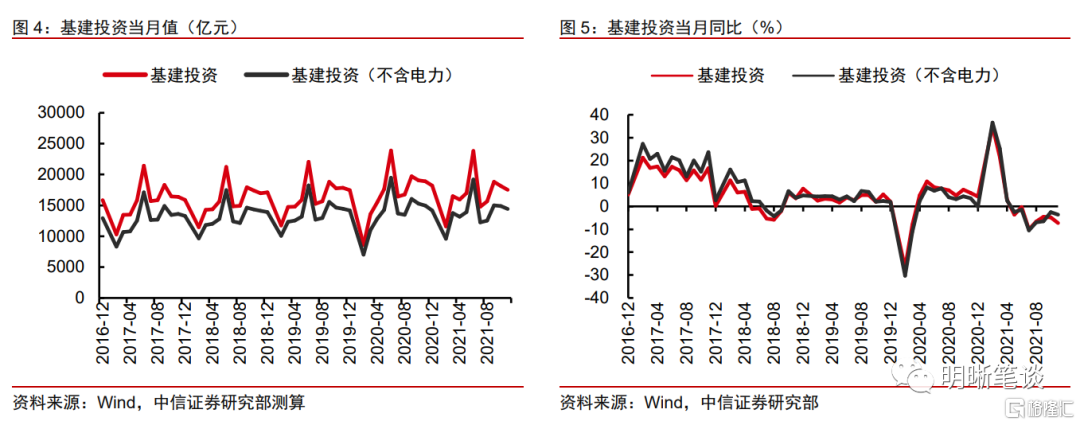

目前政策聚焦“穩增長”,發行特別國債用於基建補短板等可以進一步加強“逆週期”調節,使財政政策更加積極有爲。2021年12月召開的中央經濟工作會議提出“經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力”,因此在政策定調上,強調“穩字當頭、穩中求進”。同時,財政政策定調也明顯比去年更加積極,隱含擴張趨勢,“適度超前開展基礎設施投資”顯示了穩增長的迫切性。參考2020年抗疫特別國債主要用於公共衛生等基礎設施建設和抗疫的相關支出等,到當年10月底直達資金預算執行支出規模近1.2萬億元,支出進度超七成,有力推動惠企利民政策的落地見效。那麼2022年也可以通過發行特別國債爲基建補短板,進一步加強基建對穩定經濟、促進增長的作用。我們認爲,基建投資在短期上的可控性更強,乘數更穩定,是逆週期調節與經濟託底的重要角色,特別國債擴充了基建的資金來源,進一步有助於實現“穩增長”目標。

特別國債拓寬廣義財政收入來源

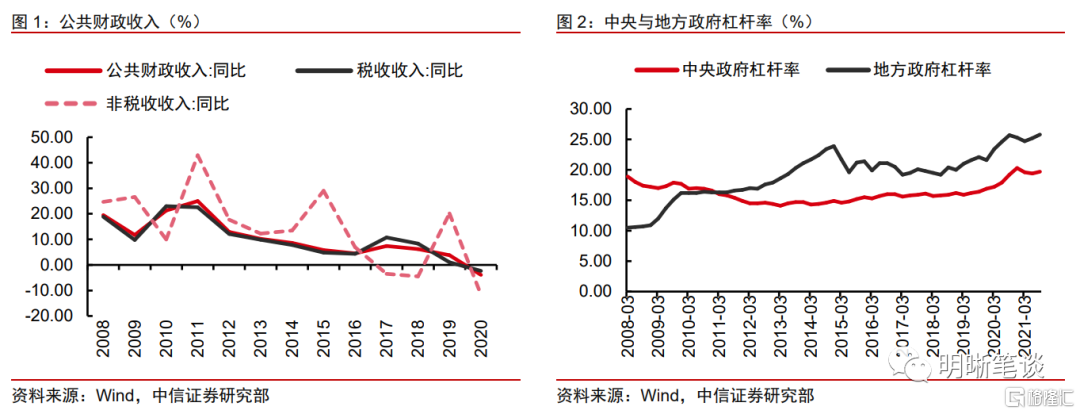

財政面臨收入壓力,在支出力度增大且減稅降費的背景下,需要有新的開源手段拓寬廣義財政收入。2020年全國公共財政收入182,913.88億元,同比增長-3.9%,增速爲自1987年以來的最低值。除了疫情本身的擾動外,近年來財政收入同比增速持續下降的原因在於減稅降費。疫情前的2019年,稅收收入全年僅增長1%,疫情後更需要從稅收角度減輕企業負擔。而預算外,專項債雖可以擴容,但地方政府的加槓桿能力對總規模擴張仍存制約。因此通過專項債拓寬廣義財政收入的空間相對受限,在支出發力的背景下,需要新的開源手段。

特別國債不計入赤字,發行審批更爲靈活,這些特點或使其成爲財政開源的關鍵手段。特別國債不計入預算赤字,規避了赤字率激增的潛在不利影響。此外,特別國債只需人大常委會審議,無需在“兩會”上決定,故或可相機決策。我國歷史上有三次特別國債發行的經驗,也有歷史先例可循。因此,我們認爲特別國債的上述優勢,或使其成爲下一階段財政開源的關鍵手段。

疫情對經濟擾動仍存

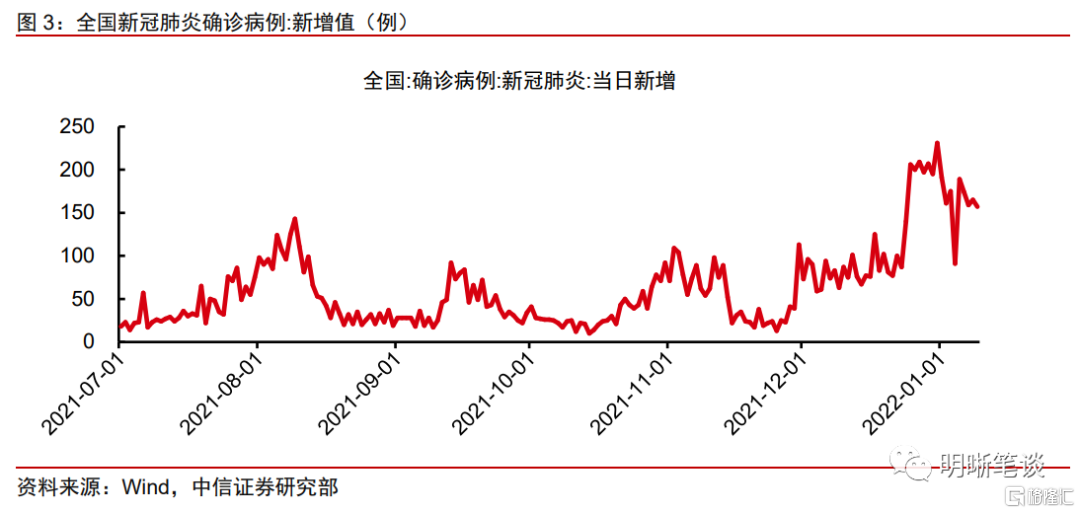

疫情擾動頻繁出現,拖累經濟修復節奏,特別國債可以助力經濟修復回升的節奏。根據《2020年中國財政政策執行情況報告》,抗疫特別國債進一步補齊公共衛生、生態環境保護等領域基礎設施短板,積極帶動社會投資,爲市場主體紓困解難,推動企業復工復產,有力拉動經濟增長。伴隨疫情防控經驗的豐富,單輪持續時間相對縮短,影響範圍基本可控,但是依然對我國的經濟修復進程造成幹擾。2021年11月末,南非變異毒株Omicron出現,疫情輸入性壓力大增,面對目前仍難以徹底根除的疫情問題,發行特別國債有望有效對衝疫情反覆對經濟的負面衝擊。

特別國債的發行猜想與效果

特別國債發行猜想

如果特別國債發行,方式上可能是定向+公募結合的模式。參照歷史經驗,2007年特別國債的新發和續發採取的均是定向+公開結合的方式,2017年滾動發行特別國債中,6000億元面向境內有關銀行定向發行,再由央行以現券買斷方式從有關商業銀行買入。爲了儘量減少債券供給壓力和對市場的擾動,如果2022年有所發行,那麼可能和17年類似,針對7500億元到期債券的續作方式繼續保持定向,而其餘的特別國債則通過全國銀行間債券市場,面向境內商業銀行發行。

如果特別國債發行,投向上預計將以基建爲主,以支持中小銀行資本補充等爲輔。我們認爲,如果2022年發行了特別國債,或在主要用於基建加碼,在赤字率、專項債等要素髮力的基礎上,進一步加強基建對穩定經濟的作用。此外,還可創新特別國債的使用方式,將部分特別國債資金爲中小銀行注資,如支持中小銀行的永續債發行等,從而化解中小銀行的潛在風險,提高中小銀行的信貸投放能力和投放意願,並通過乘數作用進一步放大特別國債的政策效果。

如果特別國債發行,規模上可能超過10000億元,除了對衝到期規模以外,還有可能新發一部分國債。如前文所述,共計約9500億元國債到期,參考2017年,財政部很可能進行續發。此外,考慮到爲了實現“穩增長”目標,財政政策需要更加積極有爲以對衝疫情的負面影響,還有可能增加一部分新發規模,整體上規模可能超過10000億元。

特別國債發行對經濟的影響

如果特別國債發行後用於基建投資,假設投入基建的規模達到3000億元,預計全年基建投資同比增速可提高約1.5個百分點。2021年以來對地方政府隱性債務的監管加強,基建投資增速處於相對較弱的水平;但我們認爲2022年基建投資存在多重利好因素,包括形成實物工作量的要求、穩增長和逆週期的邏輯、投資項目申報的彈性較大等,在這些因素的支撐下,如果特別國債發行後用於基建投資,假設投入基建的規模達到3000億元,預計全年基建投資同比增速可進一步提高約1.5個百分點。

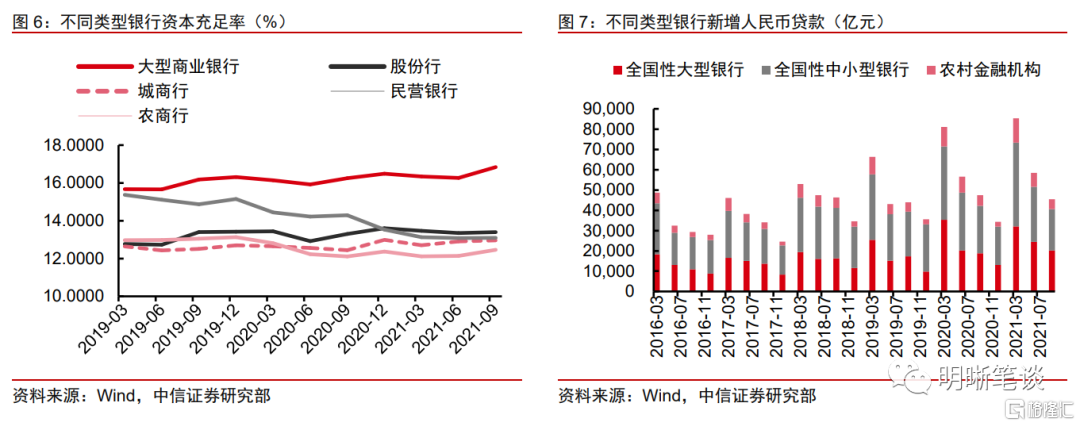

如果特別國債發行後支持中小銀行的資本補充,不僅可起到防範化解金融風險的作用,還可以增強中小銀行的信貸投放能力並以乘數效應擴大特別國債的政策效果。特別國債所籌集的資金還可以支持中小銀行補充資本,例如通過社保基金和保險機構,部分認購中小銀行發行的二級資本債、永續債等。一方面,增強中小銀行資本實力有助於防範化解重大風險,尤其是在疫情影響下銀行不良資產有可能增加,更需要進一步提高銀行的風險抵禦能力。另一方面,從各類型銀行的新增人民幣貸款規模來看,中小型銀行佔有重要地位,中小銀行資本實力的擴充有助於提升其信貸能力,更好的迴歸本源、服務實體。

後市展望

特別國債具有專款專用、用途靈活、不列入財政赤字等的特點,考慮到今年共計約9500億元國債到期,且在穩增長背景下發行特別國債用於基建補短板等可以進一步加強“逆週期”調節,也在“減稅降費”的同時爲財政開源,我們認爲2022年存在發行特別國債的可能性。如果特別國債發行,方式上可能是定向+公募結合的模式,投向上預計將以基建爲主,以支持中小銀行資本補充等爲輔,規模可能超過10000億元,最終帶動基建投資增長、防範化解金融風險、增強中小銀行的信貸投放能力並以乘數效應擴大特別國債的政策效果。對於債市而言,特別國債的發行可能在短期內增大流動性壓力,並且進一步推動“寬信用”“穩增長”的效果落地,屆時需警惕特別國債帶來的利率上行壓力。