本文來自格隆匯專欄:半導體行業觀察,作者:龔佳佳

“這個世界和這個時代變化最大、最快的其實是算力。”

——知名經濟學家朱嘉明

毫無疑問,算力革命也影響着芯片未來方向。當前,無論是5G時代下雪崩般增長的數據量和傳輸速度,還是AI時代下逼近計算極限的深度學習,都對芯片提出了越來越高的算力要求。大算力芯片,這個由英偉達、英特爾等巨頭執掌的賽道已然成爲熱門話題,我國也不例外。

雖然,相對高投入、高門檻、高試錯成本的大算力芯片,我國早期一批芯片企業大多都投身於相對缺陷較少,使用相對成熟工藝技術,且批量生產更容易的WiFi芯片、電源芯片等小型應用芯片,類似飛騰、華爲、展銳、景嘉微和龍芯等大芯片在當時只是少數派。但隨着算力革命的到來,國際競爭格局的風雲變幻,越來越多的玩家摩拳擦掌,高舉“國產替代”旗幟擠入賽道。

一位新秀企業的CEO曾表示,中國大芯片元年從2018年開始,到2021年是三年的開放窗口期,待到2021年年底後,創業窗口將收窄,再想入局可能爲時已晚。

進入2022年,中國大芯片的玩家們也迎來了他們的輝煌時刻。

首先爆發的AI芯片

說到大芯片,首先必提的是AI芯片。自從2017年在政府工作報告裏首次提到了人工智能的重要性後,AI也逐漸成爲我國的發展重心。AI的方興未艾不僅帶動了對算力更大的需求,也驅使芯片行業再度涌動起創新的熱潮。

從廣義上說,一般只要能夠運行人工智能算法的芯片都叫作AI芯片,但本章節中,筆者想談的AI芯片指的是針對人工智能算法做了特殊加速設計的專用芯片,即專門用於處理人工智能應用中的大量計算任務的模塊(其他非計算任務仍由CPU負責)。

據筆者不完全統計,2021年超10家AI大算力芯片企業完成超15輪的融資。其中,屬地平線的大C輪融資最爲驚歎,2021年上半年地平線共完成了從C2到C7共6輪融資,透露的投資額顯示超25.5億美元。此外,百度崑崙芯片業務也在今年3月完成獨立融資,並於6月獨立成爲一個新公司崑崙芯(北京)科技有限公司。

隨着技術更迭,以雲平臺、智能汽車、機器人等人工智能領域爲代表的不同領域對AI專用芯片的需求也將不斷增大,人工智能市場將迎來增長期。據華經情報網數據顯示,2020年,我國人工智能市場規模達151億元,同比增長55.67%,預計到2023年其市場規模將有望達到557億元。

在一定程度上,龐大的應用場景和市場給我國AI芯片公司帶來了不小的優勢,能夠做到和其他國家齊頭並進。我國互聯網大廠也大多都從AI芯片切入造芯賽道,希望從硬件層面實現自家軟硬件緊密結合,從而滿足用戶的需求。其中百度8月宣佈第2代自研AI芯片崑崙芯2正式量產,阿裏早在2019年9月就已經發布了號稱“全球最高性能AI推理芯片”含光800。

同時,作爲AI芯片第一股的寒武紀2021年也接連發布2款雲端AI芯片,分別是思元290和思元370。思元370是寒武紀首款採用chiplet(芯粒)技術的AI芯片,集成了390億個晶體管,最大算力高達256TOPS(INT8),是寒武紀第二代產品思元270算力的2倍。

此外,燧原科技、地平線、瀚博半導體、芯馳科技、黑芝麻智能等在2021年也都推出了大算力AI芯片,其中,燧原科技發佈的“邃思2.0”,被認爲是中國最大AI芯片,整數精度INT8算力高達320TOPS;地平線、黑芝麻智能與寒武紀一樣,推出的芯片都可運用於自動駕駛方面;芯馳科技計劃在 2022 年推出自動駕駛芯片“V9P/U”,支持 L3 級自動駕駛,在2023 年推出更高算力的 V9S 自動駕駛芯片,可支持 L4/L5 級 Robotaxi;瀚博半導體主要運用於視頻處理方面,其SV100單芯片INT8峯值算力超200 TOPS。

“玩不膩”的GPU

在AI方興未艾的時候,GPU又異軍突起。過去兩年的GPU有多熱門,相信無需我贅言了,GPU企業的融資從年頭貫穿到年尾,而且每次透露出來的融資金額都令人嘖嘖驚歎。

筆者根據公開信息統計,2021年超6家GPU企業共獲得超10筆融資,其中登臨科技、沐曦、摩爾線程在一年中都獲得至少2輪的融資。而從透露的投資額來看,大部分GPU企業獲得的投資金額都超億元,而摩爾線程更是創造了成立僅100天就達成數十億募資,沐曦也在成立僅一年多的時間裏完成了4輪融資,壁仞科技自成立以來總融資額近50億元,可見GPU已經成爲了我國資本的“寵兒”。

GPU全稱是graphics processing unit,也就是圖形處理器,又稱顯示核心、視覺處理器、顯示芯片,是一種專門在個人電腦、工作站、遊戲機和一些移動設備(如平板電腦、智能手機等)上做圖像和圖形相關運算工作的微處理器。

在發明之初,GPU是用來分擔CPU處理圖像和圖形計算的壓力,並承擔起部分CPU的職能。但進入3D時代後,雲計算、AI等技術快速發展,使得設備的圖像圖形處理數據大大增多,高性能計算需求打開GPU市場第二增長曲線,GPU並行計算的優勢被髮掘,並在高性能計算領域取代CPU成爲主角。

當前,全球傳統GPU格局不用多說,被英偉達、AMD、英特爾三家巨頭寡頭壟斷,其中英偉達收入佔56%、AMD佔26%、英特爾佔18%。我國的GPU的發展相對落後,直到2014年,GPU龍頭企業景嘉微才成功研發出國內首款國產高性能、低功耗GPU芯片— JM5400。受制於GPU對CPU的依賴性,以及GPU較高的技術難度,開發GPU顯然要比CPU更加困難。再加上相關人才短缺,培養一位擁有豐富經驗的成熟工程師至少需要10年,這也讓國內GPU的發展“難上加難”。

但重重技術壁壘背後隱藏的是巨大的市場,無論是當前熱門的人工智能還是自動駕駛汽車,人口老齡化可能帶來的機器人落地,還是5G時代下的數字化轉型,都給國產GPU帶來了新機遇,據數據統計,國內GPU芯片相關生產商已近30家。中國作爲全球GPU市場重要組成部分,據Verified Market Research數據顯示,2020年中國大陸的獨立GPU市場規模爲47.39億美元,預計2027年中國大陸GPU市場規模將超過345.57億美元。

此前,龐大的資本涌入曾讓人們對這些成立僅數年的企業產生了懷疑,2021年,風潮正勁的國產GPU賽道玩家也接連交出了自己的答卷,從上圖來看,除了今年剛成立的深流微,其餘7家GPU企業都有了新動態。

天數智芯宣佈量產國內首款雲端7nm GPGPU產品卡“天垓100”;登臨科技首款基於 GPU + 架構的 Goldwasser 系列產品已在領軍企業中進行量產導入;芯動科技發佈首款國產高性能4K級顯卡GPU芯片“風華1號”;景嘉微發佈旗艦GPU芯片 JH920;壁仞科技宣佈首款通用GPU芯片BR100交付臺積電生產;摩爾線程宣佈首顆國產全功能GPU芯片研製成功。此外,沐曦也曾透露2022年將推出首款自主研發的GPU芯片產品。

隨着產品的推出、量產,未來國產GPU崛起勢頭也將越發強勁。

計算芯片“新貴”DPU

跟隨GPU的腳步,DPU又稱爲中國大芯片的另一道風景線。其實這並不是一個新概念,亞馬遜的Nitro系列更是給這個行業豎立了一個標杆。但在英偉達收購了網絡解決方案廠商Mellanox並重新包裝定義DPU,發佈了首款產品後,DPU就揹負着繼CPU和GPU之後“第三顆主力芯片”的重任,宛如一匹黑馬闖進了大家的視野,同時也在國內均掀起新一波投資熱潮。

筆者根據公開信息統計,2021年芯啓源、雲豹智能、星雲智聯、大禹智芯、中科馭數、益思芯科技、雲脈芯聯等超7家DPU創新企業完成了超13輪融資,多筆融資金額達數億元。 其中,芯啓源、星雲智聯2021年完成了3輪融資,大禹智芯、中科馭數完成了2輪融資,益思芯科技、雲豹智能、雲脈芯聯則是1輪。

由於DPU市場仍處於發展初期,因此各廠商對它的定義衆說紛紜。一般業界對DPU中的“D”有三種說法,分別是“Data”,對應的DPU被稱爲“數據處理器”;“Datacenter”,對應的DPU譯作“數據中心處理器”;以及“Data-centric”,相應的,DPU可叫作“以數據爲中心的處理器”。其中,由NVIDIA提出的“Data Processing Unit”是目前主流的DPU定義,即是以數據爲中心構造的專用處理器,採用軟件定義技術路線支撐基礎設施層資源虛擬化,支持存儲、安全、服務質量管理等基礎設施層服務。

5G時代的到來,使得網絡發展速度一躍而起,網絡性能正經歷從10G向100G、向200G、400G甚至到800G不斷快速提升的過程,原有技術架構進已無法滿足網絡爆發式發展的新需求,亟需一個新的專用系統來應對這新挑戰。在此背景下,DPU應運而生,專注於負責數據處理功能單元,負責處理“CPU做不好,GPU做不了”的數據任務。

雖然當前DPU依舊被國際巨頭佔據技術和市場優勢,但隨着《新型數據中心發展三年行動計劃(2021—2023年)》的發佈,我國新型算力芯片業也迎來了發展新時期。

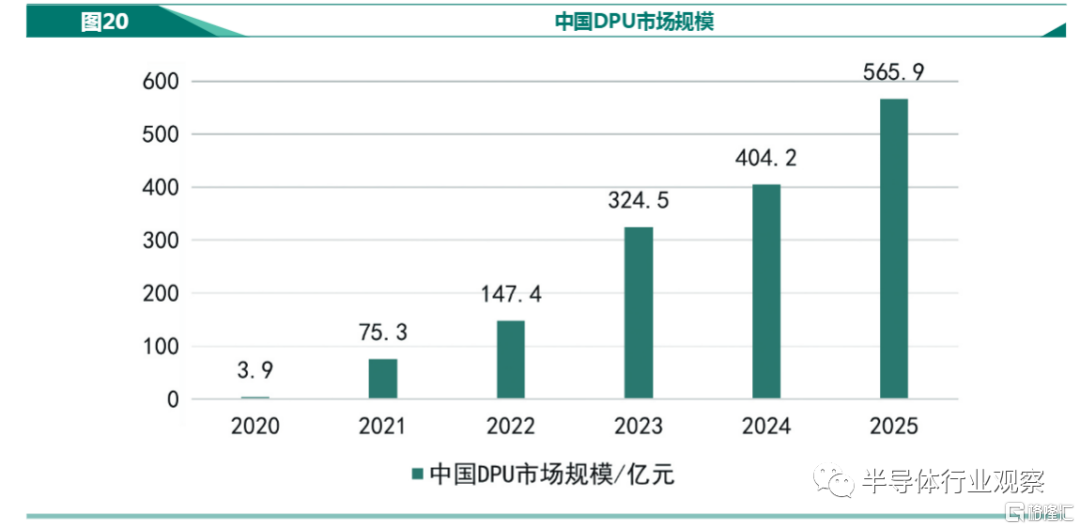

賽迪數據顯示,得益於數據中心升級和邊緣計算、新能源汽車、IoT、工業物聯網等產業的發展所帶來的需求增長,中國DPU產業市場規模呈現逐年增長的趨勢,預計中國DPU市場將在2022-2023年迎來爆發式增長,並在 2024-2025年保持平穩。2020年中國DPU產業市場規模達3.9億元,預計到2025年中國DPU產業市場規模將超過565.9億元。

圖片來源:2021年中國DPU行業發展白皮書

然而,從我國DPU市場的競爭格局來看,可謂百家爭鳴。除了涌現出中科馭數、芯啓源等一批創新企業外,阿裏巴巴、華爲在內的各大雲服務商也都已經在佈局自己的雲端處理,追趕國內外的代際之差。2021年,國內DPU企業也已經踏上了探索商業化落地的道路。

阿裏雲宣佈推出第四代神龍架構;中科馭數第二代DPU芯片預計2022年Q1投產流片;雲豹智能發佈全功能雲霄DPU網卡;芯啓源基於DPU的智能網卡亮相;大禹智芯第一代DPU產品Paratus V1.0亮相;益思芯科技交付DSA P4可編程vSwitch加速引擎。連2021年新成立的星雲智聯也表示完成初步芯片定義的工作。

就目前來看,DPU作爲一個全新的、沒有參考設計的系統,要做出優秀DPU產品和服務對國內DPU企業來說是一個不小的挑戰,但他們依舊在爲之奮鬥。

寫在最後

從2021年整體情況來看,好賽道永遠不缺資本,中國大芯片產業投資可觀,玩家“輸出”也強勁。無論是被巨頭寡頭壟斷的GPU芯片,還是仍處於發展初期的DPU芯片,又或是在一定程度上可以與國外齊頭並進的AI芯片,都顯示出國產大芯片崛起勢頭正勁。

進入到2022年,據筆者瞭解,國產大芯片的猛火還在持續燃燒,下一個可能爆發的點就在於Arm服務器芯片。有相關人士告訴筆者,國內現在已經有多家初創企業圍繞這個領域進行佈局。在今年十月,有一家名爲遇賢微的初創企業就透露,他們準備推出採用4nm工藝的160核心Arm服務器芯片,國內幾大雲供應商在這個方面也躍躍欲試。而除了Arm以外,採用其他架構的服務器芯片呼聲現在又此起彼伏。

雖然上述賽道都熱鬧非凡,但我們需要注意的是,不管哪個賽道都只有擁有真正的技術、拿得出手的產品才能取得市場話語權,期待在未來五年能,能看到這些新秀企業帶來更多的硬技術,展現真正的技術實力。