本文來自格隆匯專欄:廣發宏觀郭磊,作者: 賀驍束

報告摘要

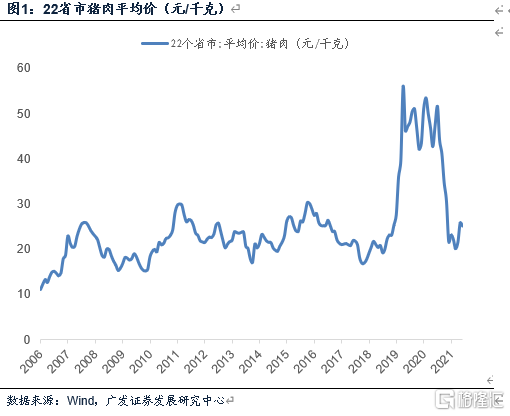

第一,關於週期持續時長。2006-2018年,我國共經歷了三輪較爲完整的豬週期,平均持續時間爲4年左右(47個月),其中平均上行時長20個月、下行時長27個月。2018年6月第四輪豬週期開啓,至月均值低點的2021年10月共計40個月,11和12月分別環比反彈26.0%、4.3%。若以2019年10月的歷史高點算起,典型上行期爲16個月,下行期24個月。

第二,關於價格波動幅度。2006-2018年的三輪豬週期中,價格平均上行幅度爲105%、平均下行幅度爲44%。但第四輪豬週期上下行幅度分別達252%、68%。超級豬週期形成的主要原因包括非洲豬瘟、環保政策、規模化養殖等多因素共振,故上下行幅度與斜率均遠超前三輪週期,頂部橫盤時間也更長。

第三,關於豬糧比價及養殖盈利週期。決定養殖戶盈利水平的核心指標爲豬糧比價,即豬肉售價與養豬成本之間的關係,其同時影響能繁母豬存欄量(產能)以及生豬屠宰量(供給)。豬糧比價與豬肉價格在週期層面大體一致。當豬糧比低於5:1國家層面將發佈一級預警,並啓動收儲工作。2006-2018年的三輪豬週期中,底部最低豬糧比大致爲4.5-5.1,而本輪豬糧比已於2021年10月觸及單週3.9的歷史新低水平,當月月均值爲4.7,11-12月豬糧比已經反彈(圖)。

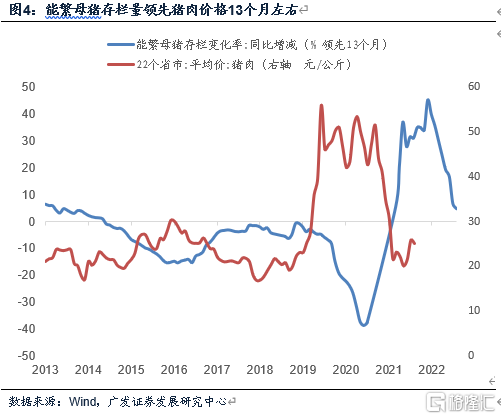

第四,關於產能週期。決定生豬產能的核心指標爲能繁母豬存欄量。由於能繁母豬存欄量代表潛在供給,因此該指標同比見頂回落時點,邏輯上領先於供需結構改善即豬價見底時點。從上一輪能繁母豬週期性規律來看,其觸頂回落、企穩回升時點分別落於17年2月、19年9月,考慮到第四輪豬週期見底、趨勢性回落時點落於19年10月、21年1月,能繁母豬存欄量大致領先豬價13個月左右。本輪能繁母豬存欄同比見頂回落時點爲2021年3月,目前已下行約10個月左右。

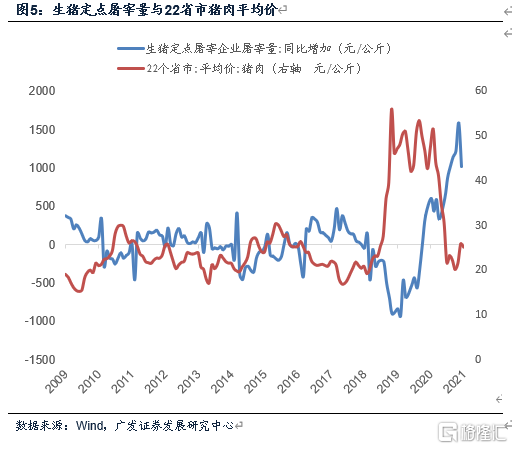

第五,關於供給週期。決定生豬供給的核心指標包括生豬屠宰量、生豬存欄量,交叉驗證指標爲飼料產量。生豬屠宰與存欄量代表現實供給,而屠宰量/生豬存欄量同比見頂時點,大致同步於或略早於豬價見底回升時點。歷史上生豬屠宰量趨勢性回落階段主要爲2018年2月-2020年1月,豬價於2018年5月-2020年維持強勢。本輪生豬屠宰量於去年10月見頂回落,目前已下行約3個月左右。

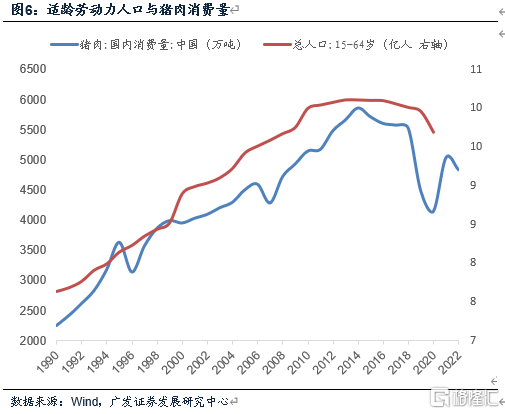

第六,關於需求趨勢。USDA口徑中國豬肉消費量於2014年達到峯值,2015-2018年年下降幅度在0.5%至2.5%左右;受價格因素影響,2019年下行幅度較爲劇烈,爲19%左右。2020年受疫情影響,低基數基礎上繼續小幅回落;價格走低疊加疫後餐飲需求恢復,2021年回升明顯。簡單總結,一般決定豬肉消費的是兩種力量,一是長期趨勢,受人口結構、城鎮化率以及消費習慣影響;二是價格週期,需求和價格在變化趨勢上負相關;近年又疊加第三點即疫情影響,疫情走勢和餐飲消費的變動趨勢在一定程度上影響消費量走向。

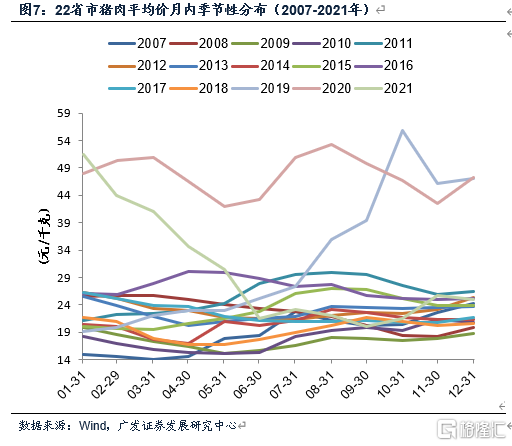

第七,關於季節性。短期豬價波動受季節性影響較大。以淡旺季進行劃分,一年中消費旺季爲當年11月至次年1月, 消費淡季爲當年2-4月、以及5-8月。而豬價回升時點通常分佈於11月至次年1月,5-8月,豬價承壓時點則集中於2-4月、以及9-10月。

第八,關於行業指數表現。2006年至今中信畜牧業指數與豬價走勢大致吻合(圖)。同時,近兩輪豬價下行週期之中,受益於規模化養殖比重逐步提升,企業風險管理能力顯著增強,行業指數相對更有韌性;從見底時序來看,行業指數通常領先於豬價見底回升。歷史上兩者也有背離,主要集中於第二輪、第三輪豬價下行的部分時段,同期行業指數多受股票市場整體波動、流動性等因素影響。

正文

規律一:關於週期持續時長。2006-2018年,我國共經歷了三輪較爲完整的豬週期,平均持續時間爲4年左右(47個月),其中平均上行時長20個月、下行時長27個月。2018年6月第四輪豬週期開啓,至月均值低點的2021年10月共計40個月。若以2019年10月的歷史高點算起,典型上行期爲16個月,下行期24個月。

我們以存續時間最長的22省市豬肉平均價作爲觀測指標。2006年7月至今,22省市豬肉價格所刻畫的豬週期共經歷了四輪完整波動,前三輪分別是2006年7月至2010年5月(共計46個月);2010年6月至2014年4月(共計46個月);2014年5月至2018年5月(共計48個月)。過去三輪豬週期中上行時段分別爲20、15、24個月,平均上行時段20個月;下行時段分別爲26、31、24個月,平均下行時段27個月。第四輪豬週期自2018年6月開啓,若暫以2021年10月價格低點進行統計,持續時間爲40個月。中間以2019年10月56元/公斤的歷史高點爲界,典型上行期達16個月,下行階段爲24個月。

規律二:關於價格波動幅度。2006-2018年的三輪豬週期中,價格平均上行幅度爲105%、平均下行幅度爲44%。但第四輪豬週期上下行幅度分別達252%、68%。超級豬週期形成的主要原因包括非洲豬瘟、環保政策、規模化養殖等多因素共振,故上下行幅度與斜率均遠超前三輪週期,頂部橫盤時間也更長。

2006-2018年的三輪豬週期中,最低點至最高點的上行幅度分別133%、105%、77%,相應的下行幅度分別爲42%、43%、48%。本輪豬週期高點落於2019年10月的56.0元/公斤,相較於2018年5月的起始低點15.9元/公斤漲幅高達252%,遠超前三輪絕對漲幅,亦超平均漲幅的105%。同樣若以去年10月的18.2元/公斤暫時作爲低點測算,本輪豬週期下行幅度達68%,同樣遠超前三輪絕對跌幅,以及平均跌幅的44%。受非洲豬瘟、環保政策等多方面因素影響,本輪豬週期上行幅度、上行斜率均爲歷史峯值;疊加規模化養殖背景下行業集中度提升,抗風險能力較低的散養農戶產能出清相對更徹底,2020年豬價高位橫盤時間亦超過12個月。2021年初能繁母豬存欄量逐步恢復,大豬出欄加快疊加二次育肥等多種因素導致豬價深度調整。

規律三:關於豬糧比價及養殖盈利週期。決定養殖戶盈利水平的核心指標爲豬糧比價,即豬肉售價與養豬成本之間的關係,其同時影響能繁母豬存欄量(產能)以及生豬屠宰量(供給)。豬糧比價與豬肉價格在週期層面大體一致。當豬糧比低於5:1國家層面將發佈一級預警,並啓動收儲工作。2006-2018年的三輪豬週期中,底部最低豬糧比大致爲4.5-5.1,而本輪豬糧比已於2021年10月觸及單週3.9的歷史新低水平,當月月均值爲4.7,11-12月豬糧比已經反彈。

生豬飼養過程中的飼料成本、仔畜成本佔比較高。其中飼料成本主要是玉米、豆粕採購等等,其價格走勢受農產品整體波動影響較大。我們可將豬糧比(生豬價格與玉米價格比值)作爲養殖戶盈利核心指標,自繁自養生豬養殖利潤作爲驗證指標。首先,養殖戶根據自身盈利情況決定產能投放節奏,因此豬糧比領先能繁母豬存欄量同比約半年左右,產能增長進一步導致未來生豬供應能力擴張,生豬出欄量與屠宰量隨之擴張。其次,從豬糧比歷史區間來看,由於豬肉價格波動幅度較大,因此豬糧比與豬價在週期層面大致同步。最後將豬糧比與生豬養殖利潤進行交叉驗證,2018年前生豬養殖利潤盈虧平衡點大致爲7.0-7.1,而伴隨規模化養殖逐步推進,2018年至今盈虧平衡豬糧比降至6:1。從底部區間來看,06-18年的三輪豬週期底部最低豬糧比分別爲4.7、4.5、5.1;若豬糧比低於5:1的一級預警線,國家層面將開展收儲工作。去年7月5日商務部公告啓動2021年度中央儲備豬肉收儲工作,並於7月7日公開競價收儲當年度第一批中央儲備凍豬肉。值得注意的是本輪豬糧比於2021年10月觸及單週3.9的歷史新低,當月均值4.7亦屬於歷史底部區間,伴隨豬價止跌11-12月豬糧比已開始反彈。

規律四:關於產能週期。決定生豬產能的核心指標爲能繁母豬存欄量。由於能繁母豬存欄量代表潛在供給,因此該指標同比見頂回落時點,邏輯上領先於供需結構改善即豬價見底時點。從上一輪能繁母豬週期性規律來看,其觸頂回落、企穩回升時點分別落於17年2月、19年9月,考慮到第四輪豬週期見底、趨勢性回落時點落於19年10月、21年1月,能繁母豬存欄量大致領先豬價13個月左右。本輪能繁母豬存欄同比見頂回落時點爲2021年3月,目前已下行約10個月左右。

決定生豬產能、潛在供給的核心指標無疑爲能繁母豬存欄量。作爲存量指標首先需保證量綱一致性,因此一般需要觀察能繁母豬存欄量的同比變化;其次盈利預期爲養殖戶進行生豬補欄、產能擴張的必要條件,因此結合第三部分內容,豬糧比/自繁自養養殖利潤大致領先能繁母豬存欄量半年左右;最後值得注意的是生豬飼養週期大體遵循仔豬孕育(3個月)、仔豬保育(2個月)、小豬育肥(5個月)直至出欄,理論上這一過程持續10個月時間。實際上一輪能繁母豬存欄量觸頂回落、企穩回升時點分別落於17年2月、19年9月,而第四輪豬肉價格見底、觸頂回落時點則分別落於19年10月、21年1月。整體而言,能繁母豬存欄量大致領先於豬價13個月左右。最新數據顯示本輪能繁母豬存欄量於去年3月見頂,目前已下行約10個月左右。

規律五:關於供給週期。決定生豬供給的核心指標包括生豬屠宰量、生豬存欄量,交叉驗證指標爲飼料產量。生豬屠宰與存欄量代表現實供給,而屠宰量/生豬存欄量同比見頂時點,大致同步於或略早於豬價見底回升時點。歷史上生豬屠宰量趨勢性回落階段主要爲2018年2月-2020年1月,豬價於2018年5月-2020年維持強勢。本輪生豬屠宰量於去年10月見頂回落,目前已下行約3個月左右。

決定生豬現實供給的核心指標包括生豬屠宰量、以及生豬存欄量,同時採用(豬)飼料產量增速作爲交叉驗證。同樣作爲存量指標需保證量綱一致性,在此考察生豬屠宰與存欄量的同比變化。此外按照我國生豬屠宰、集中檢疫制度,生豬屠宰量對現實豬週期刻畫更爲準確。值得注意的是生豬屠宰量作爲現實供給,其同比變化趨勢與豬價顯著負相關,且大致同步或略微領先豬價。歷史背離出現在兩個階段:首先是2015年3月-2016年中,生豬屠宰量與豬價同步回升,豬價回升主因在於豬丹毒疫情爆發衝擊,而供給端整體則受2014年環保禁養規定影響,大廠效率與出欄體重於2015年初顯著增加,致使生豬屠宰量所代表的總供給顯著回升。其次是2020年豬肉價格受全球農產品價格上漲、餐飲服務消費恢復等因素推動,而養殖戶盈利回升則帶動生豬供給單邊上行。歷史上生豬屠宰量趨勢性回落階段主要包括2018年2月-2020年1月,豬價亦於2018年5月-2019年10月迅速上漲,並於2020年全年維持強勢。本輪生豬屠宰量自去年10月見頂回落以來,目前已下行3個月左右。

規律六:關於需求趨勢。USDA口徑中國豬肉消費量於2014年達到峯值,2015-2018年年下降幅度在0.5%至2.5%左右;受價格因素影響,2019年下行幅度較爲劇烈,爲19%左右。2020年受疫情影響,低基數基礎上繼續小幅回落;價格走低疊加疫後餐飲需求恢復,2021年回升明顯。簡單總結,一般決定豬肉消費的是兩種力量,一是長期趨勢,受人口結構、城鎮化率以及消費習慣影響;二是價格週期,需求和價格在變化趨勢上負相關;近年又疊加第三點即疫情影響,疫情走勢和餐飲消費的變動趨勢在一定程度上影響消費量走向。

近十年來豬肉消費佔肉禽類比重穩定在75%左右,因而中週期視角下通常將豬肉消費作爲穩定變量。但長期看豬肉消費受人口結構、城鎮化率、以及消費習慣等因素共同影響。以USDA國內豬肉消費量爲例,我國豬肉消費自1975年的700萬噸升至2014年峯值的5865萬噸胴體當量,2015-2018年下降幅度在27-147萬噸左右,即0.5%至2.5%之間;受價格因素影響,2019年下行幅度達1043萬噸,即19%左右。2020年受疫情影響,低基數效應上繼續小幅回落;價格走低疊加疫後餐飲需求恢復,2021年豬肉消費顯著回升。總體而言豬肉消費受價格影響較爲明顯,豬價上行年份如2014-2016年、2019年消費量均有所走弱;其次是疫情衝擊之下,餐飲消費約束在一定程度上導致消費承壓。

長期來看2014年爲我國豬肉消費分水嶺,其首要原因爲適齡勞動人口佔比與豬肉消費高度相關,我國15-64歲(適齡勞動力人口)總量於2013年見頂回落,與2014年我國豬肉消費拐點大致吻合;其次是2013年之前存在一定規模的肉/役兩用牛產能,肉牛供應缺口催生豬肉替代需求。伴隨專業化牛羊養殖產能於2015年集中投放,肉牛供應缺口收窄,豬肉替代性需求亦相應回落。其三是豬肉消費受城鄉二元結構約束,城鎮居民人均肉類消費普遍高於農村家庭。而伴隨城鎮化率逐步推進,農村人均收入提升、社保體系逐步完善,2013年城鄉家庭人均豬肉消費剪刀差已經不足1公斤/人,農村居民豬肉消費量提升空間亦相對有限。但長期因素的變化相對比較穩定,每年固定在一定的幅度區間以內。

規律七:關於季節性。短期豬價波動受季節性影響較大。以淡旺季進行劃分,一年中消費旺季爲當年11月至次年1月, 消費淡季爲當年2-4月、以及5-8月。而豬價回升時點通常分佈於11月至次年1月,5-8月,豬價承壓時點則集中於2-4月、以及9-10月。

短期(一年內)豬肉消費則受季節性影響較大。冬季北方年豬/南方醃臘需求推動,疊加寒潮疫病等因素催化,11月至次年1月屬豬肉消費傳統旺季,豬肉價格亦於同期大概率走升;其次旺季集中分佈於中秋國慶影響下的9-10月。2006年7月至今的四輪豬價週期考察:豬價通常自春節衝高,2-4月則受消費脈衝回落、供給擴張等因素影響進入下行區間;5-8月雖仍屬季節性消費淡季,但生豬存欄量逐步回落疊加需求邊際企穩,供需結構緊平衡下豬價易漲難跌;9-10月雖進入中秋/國慶傳統旺季,但年後補欄生豬集中於9-10月出欄,供需格局總體偏鬆帶動豬價偏弱;直至年前需求旺盛,將再次推升11月-次年1月豬價。

規律八:關於行業指數表現。2006年至今中信畜牧業指數與豬價走勢大致吻合。同時,近兩輪豬價下行週期之中,受益於規模化養殖比重逐步提升,企業風險管理能力顯著增強,行業指數相對更有韌性;從見底時序來看,行業指數通常領先於豬價見底回升。歷史上兩者也有背離,主要集中於第二輪、第三輪豬價下行的部分時段,同期行業指數多受股票市場整體波動、流動性等因素影響。

行業指數方面,若以中信畜牧業指數作爲參考指標,行業指數表現與2006年至今的四輪豬價週期大致相同。值得注意的一是在16年5月-18年5月、以及去年豬價下行週期中,豬價均刷新或接近週期性底部,但由於規模化養殖比例提升,企業基本面與抗風險能力穩健,行業指數回落幅度則相對有限;其二是兩者見底時序的差異,歷史上第二、第三輪行業指數見底時間分別爲2008年10月、2013年7月,均領先於同期豬肉價格見底時點。其三是兩者背離時段表現,首先是2010年11月至2013年3月,同期豬肉價格衝高回落(第二輪豬週期)但行業指數震盪陰跌,其主要原因在於股票市場整體受宏觀經濟下行、流動性收緊壓力衝擊。第二個背離時段爲2017年7月-2018年1月,同期處於第三輪豬週期下行階段,中信畜牧業指數則受權重股行情引領逐步反彈。

核心假設風險:經濟下行壓力超預期;政策力度超預期