2022年開門,沒有紅,只有連續兩天的綠油油。

今天,A股三大指數延續了昨日的跌勢,跌幅有所擴大,最慘的要數創業板,大跌將近3%,直接擊穿年線。港股也不好過,加上因爲騰訊減持sea,以及國家監管總局對互聯網企業反壟斷案件進行集中處理,跌幅同樣超過1%,而久被摁在地上摩擦的恆生科技指數再一次觸及歷史新低,大跌將近5%。

創業板的大跌,大家都會想到寧族老大,的確,寧德時代盤中跌幅一度超過4%,是拉低指數的“元兇”,而整個鋰電板塊,毫無疑問也會跟着一路下跌。

不過,說到鋰電上遊材料行業,景觀卻更爲矛盾,用下面這句話來形容我想最爲貼切:

一半海水,一半火焰。

首先,最近鋰電原材料價格走勢只能用“瘋狂”二字形容。碳酸鋰價格更是在一年內上演了“三級跳”,均價從年初的每噸5萬元,一路跳漲到每噸28萬元,僅在12月,一個月內漲幅就達30%。

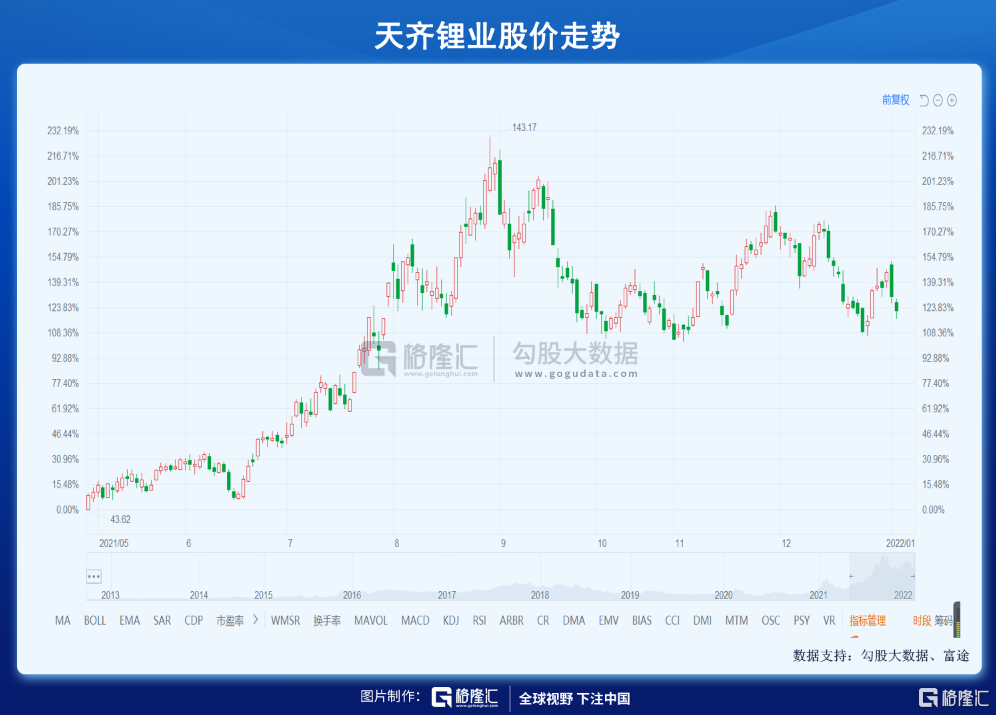

但與鋰價火熱形成鮮明對比的是,鋰電材料企業的股價卻跌跌不休,贛鋒在跌,天齊也在跌。

贛鋒鋰業的掌門人還在新年致辭上,潑出了一盆冷水:“鋰產品的週期性非常明顯。有20萬元的昨天,也可能遲早有4萬元的明天。所以,公司必須居安思危,做好內部管理以應對未來的危局。”

最大的鋰電材料巨頭的掌門人都如是說,看來鋰電材料這個行業的高光時刻,很快要結束了。

1

供需錯配?

過去一年鋰電材料的高光,其實來自兩個方面的刺激。

第一,是下遊需求。

在全球碳中和的大背景下,各國加大對新能源汽車推廣力度,疊加疫情後消費的回暖,2021 年新能源汽車產銷量從 2020 年上半年的低谷重回高增長。

2020 年國內新能源汽車銷量同比僅增長 9.69%至 132 萬輛,而 2021 年 1-11 月國內新能源汽車 的銷量已達到 299 萬輛,同比增長 169.59%;2021 年前 10 月全球新能源汽車銷量更是達到了 480 萬輛,同比增長 54.84%。

國內外新能源汽車產銷量持續井噴,拉動了產業鏈上遊鋰資源的旺盛需求。

第二,是上遊供求。

經歷了2018、2019 年鋰價單邊下跌後鋰行業上遊出清,加上新冠疫情導致全球供應鏈中斷,鋰資源供應出現緊張。鋰資源項目普遍需要半年至兩年不等的產能爬坡週期,儘管下遊需求旺盛導致上遊積極擴產,但新投產項目要形成有效供給,還得等上一段時間,供不應求下,價格出現上漲就是自然現象。

量價齊升,鋰電材料巨頭們自然賺得盤滿鉢滿。

而具體在目前,在冬季鹽湖供給減產情況下,電池廠商會進行一定的年前備貨,合理管理庫存來控制原材料風險,這在短期內也一定程度拉動了對碳酸鋰的需求,而2022年上半年,碳酸鋰仍然可以說是鋰電產業鏈裏面最大的資源瓶頸,明年全球新能源汽車銷量預計增長60%左右,而鋰鹽相關產量卻只增長大約30%。

短期的供需嚴重錯配,纔有鋰材料誇張的“三級跳”,也是碳酸鋰價格衝高到30萬/噸的原因。

2

最後的瘋狂?

不斷上漲的鋰價,有人繼續看高,也有人嗅到了風險的味道。

一方面,上遊成本轉嫁到用戶端,可能會對終端新能源車銷量有所壓制;另一方面,鋰產品終究是週期,離不開漲多了就會跌的規律。

鋰鹽均價從年初的每噸5萬元,漲到二季度鋰鹽8萬/噸的時候,鋰電池企業盈利能力就有明顯下滑。2021年前三季度動力電池行業毛利率爲25.51%,同比下降1.44個百分點。僅寧德時代和億緯鋰能實現淨利潤翻倍增長,鵬輝能源增幅較緩,而國軒高科和孚能科技僅微利或虧損。

很明顯,上遊企業的好日子,其中一個代價就是吞噬中小遊企業的利潤。而現在鋰鹽價格漲到30萬/噸,受損失的依然是中下遊電池廠和整車。

這種局面其實難以長期持續,因爲同屬一個產業鏈,利潤過度向某一方傾斜,就容易招致其他方的反對,如果長期得不到糾正,下遊的需求就會受到壓制。

現階段新能源汽車主要任務就是搶佔市佔率,提高滲透率,它們的終極任務是要替換燃油車,而上遊原材料成本的因素,其實是在制約新能源汽車的需求。

整車的售價一般都較爲穩定,加價不是想做就能做,對於當下一些熱門車型來說,單單鋰漲價這一塊就上升幾千,何況碳酸鋰一般在低端車上用的比較多,而低端車正是對新能源車貢獻最大的部分,漲價無疑最影響的就是這些20萬以下的新能源車。且不說這種車型絕大多數還處於虧損狀態,就算對應到燃油車,淨利潤也很薄,能夠賺到1萬就已經非常不錯了。

所以,不要以爲鋰價只是帶動車輛成本漲個幾千,不礙事,殊不知,就因爲這幾千塊,足以令單車淨利潤腰斬,甚至被完全吞噬。

如果算上2022年新能源汽車購置補貼政策於2022年12月31日終止,2022年12月31日之後上牌的車輛不再給予補貼,那整車廠的壓力只是加大,不會減少。雖然對新能源車市場來說,更商業化的競爭有利於產業整體健康、長遠的發展,但是從消費者的角度來看,補貼退坡落到自己頭上那就是買虧了,同樣的產品,花的錢更多了,在一定程度上必然會挫傷消費者購買電車的意願。

上遊成本轉嫁到用戶端,可能會對終端新能源車銷量有所壓制,而下遊銷量不及預期的話,中遊的庫存擾動就會撲面而來,形成產業內的惡性循環,最終也會影響到上遊的鋰電廠家。

未來星辰大海般的增長前景,對新能源而言是估值加成,但如果沒有這個的話,再疊加基本面的惡化,到時候很可能迎來戴維斯雙殺。就像年初硅料暴漲,影響下遊光伏組件的戲碼,或又將重演。

另外,在漲價的誘惑下,越來越多的上市公司開始擴產,尤其是中遊配套。

比如磷酸鐵鋰,自從特斯拉model3用了這個東西,國內很多新能車爭相效仿,需求也跟隨着暴漲,但磷酸鐵鋰技術門檻較低,很多廠商都能生產,唯一的門檻就是擴產需要時間,打打時間差。這麼一看,未來磷酸鐵鋰的競爭格局並不樂觀。

2021年以來,A股市場至少有16家上市公司宣佈擴產或投產建設磷酸鐵鋰,產能合計達到353.6萬噸,而目前國內在產的磷酸鐵鋰產能約68萬噸,這些擴建產能幾乎相當於現在產能的5倍。

有機構對此做了預測,2022年電池端除了擴產週期比較長的幾個環節供需轉向平衡外,像動力電池、三元正極或將面臨產能過剩的問題。

未來某一刻,整個鋰電池產業鏈要是內卷,週期下行就可能會很劇烈。

3

未來展望

碳酸鋰的價格,從9月份的19萬/噸逆着市場認知爬升至目前的30萬元/噸,但看看鋰電產業鏈公司的股價,跌去30-40%的很多。

2022年開門首日,鋰電池板塊領跌全市,其中西藏珠峯跌停,藏格礦業、西藏城投大幅下挫,前期熱門標杆股天齊鋰業、贛鋒鋰業、鹽湖股份等均有不同程度的下跌,就連一路堅挺的寧德時代同樣大跌;今天,鋰電板塊繼續大幅下挫。

是不是市場已經嗅到什麼了?

其實,從之前各路資金一直看好鋰礦相關公司業績增長,到目前鋰礦相關公司的股價出現了明顯的背離,主要還是兩個原因:

一是,鋰礦還是週期產品,雖然鋰價一直上漲,但股價已經反映,甚至透支了鋰礦企業的未來業績,不少投資機構爲了參與抱團鋰電股,已經把估值推後到5年甚至更遠;二是,鋰礦的大邏輯不變,但估值明顯已經被推得太高,加上產能在2022、23年集中釋放,市場的預期發生轉變。

正如贛鋒老闆李良斌所說,鋰電產品有周期屬性。既然如此,我們就從週期股的角度來講。

一般而言,週期股往往有三個高點:第一個是股價的高點,第二個是現貨價格的高點,第三個纔是財務報表上的利潤高點。

現在市場接受度頗高的觀點,是鋰電中遊環節的擴產產能今年二季度開始釋放,而股價一般是提前半年反映,掐指一算,歲末年初的現在,正好不早不晚,所以你明白爲何這段時間鋰電企業的股價跌跌不休了吧?如果將股價走勢再往前拉長幾個月,龍頭贛鋒的高位在9月初已經觸頂,此後衝高回落,但經歷了相當長的一段橫盤期,最近幾個交易日,出現持續的下滑,實際上正是股價提前反映未來半年現貨價格走勢。

說得在明白一點,那就是市場對鋰價未來走勢的預期已經發生逆轉。

從交易層面看,在估值和股價剛起勢的時候,儘管這個宏大敘事還需邏輯驗證,但未來是向好的,大家就願意相信是真的,所以雞犬昇天,好的壞的一起漲。一旦估值和股價被炒上高位,同時又看到一些鬼故事,即使有人闢謠,大家卻選擇轉向,現在的鋰礦就是如此。

雖然9月以來,鋰電產業鏈已經回調了不少,但是前期漲幅過大,估值仍偏高,加上擴產產能過大,鋰電產品價格2022年的價格下滑趨勢可能會相當劇烈,而股價的下行壓力仍然很大。

4

結語

在碳中和的大勢下,鋰電板塊具有長期成長性,這個大邏輯不用懷疑。但這種成長性夾雜着週期屬性,加上現在這麼熱的賽道,很容易吸引各路資金瘋狂涌入,過猶不及。

如果作爲長期配置,我們是很看好碳中和賽道,看好鋰電板塊,但從週期屬性上講,現在正處於鋰電產品價格趕頂的階段,投資思維也得相應變一下,更應該重視其中的風險,或者換句話說,更適合做空。

做投資,能夠像巴菲特那樣長期躺平、長期躺贏,是牛人,而如果能夠復刻股價走勢,那就更牛了。

其實,要復刻鋰電走勢,方法無他,那就是踩準時點,高拋低吸。既然是週期屬性,跟蹤核心的價格指標變化,再配以兩個常識:一個是鋰產品的週期性非常明顯,有20萬元的昨天,也可能遲早有4萬元的明天;而另一個,就是別人恐懼我貪婪,別人貪婪我恐懼。

對於現在衝上30萬/噸的碳酸鋰價格,不應該上頭,更應該恐懼。