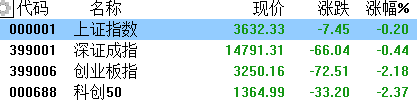

今日,兩市放量下跌,滬指收跌0.2%報3632點,深成指跌0.44%,創業板指跌2.18%。但個股普遍上漲,漲停數逾120只,賺錢效應好,全天成交額放大至12660億,北上資金淨買入4.6億。

盤面上,農業股表現活躍,“豬茅”牧原股份漲超8%;元宇宙概念熱度不減,創維數字等多股漲停,網絡遊戲、虛擬現實等概念跟隨走強;數字貨幣概念走強,御銀股份等股漲停;中藥股衝高回落,精華製藥等十餘股漲停;航空、旅遊、傳媒娛樂等板塊漲幅靠前。新能源股成下跌主力,光伏概念大跌,陽光電源跌7%;鋰電池概念亦大跌,寧德時代跌超3%、億緯鋰能跌5.6%;CRO、培育鑽石、半導體等板塊跌幅靠前。

具體來看:

鹽湖提鋰板塊領跌,西藏珠峯、國機通用跌停,科達製造跌超9%,西藏城投跌超8%,藏格礦業跌超6%,天齊鋰業、億緯鋰能跌超5%,鹽湖股份、賢豐控股跌超4%。

消息面上,據上海鋼聯發佈的數據,今日碳酸鋰最高報價突破30萬元/噸,較昨日上漲1萬元/噸。其他鋰電產業鏈產品價格同樣繼續全面上漲,電解鈷漲6000元/噸,磷酸鐵鋰漲4000元/噸。

CRO概念股下挫,博騰股份跌超14%,藥石科技跌超12%,凱萊英跌停,九洲藥業跌超9%,美迪西、藥明康德、陽光諾和跌超8%,泰格醫藥、昭衍新藥跌超7%,康龍化成跌超5%。

半導體板塊走弱,長川科技跌超12%,晶晨股份、力合微跌超10%,法拉電子跌停,北方華創跌超9%,國科微跌超8%,明微電子跌超7%。

虛擬數字人板塊站上風口,絲路視覺20CM漲停,藍色光標漲超16%,虹軟科技漲超14%,萬興科技漲超11%。

中金研報指出,從產業鏈發展上看,虛擬人行業產業鏈正圍繞虛擬人的生產、運營、分發渠道和應用場景展開,在技術領域,參與者分別從全棧式技術服務、垂類技術模塊切入;在內容方面,產業鏈上遊IP持有方(內容IP或藝人IP)提供虛擬人的人格來源,中遊虛擬人運營方實現孵化和培養,下遊渠道和應用方開拓社交、直播、企業服務等線上線下場景落地。

豬肉板塊大漲居前,巨星農牧、傲農生物漲停,牧原股份、天康生物漲超8%,溫氏股份漲超7%,新希望、正邦科技漲超6%。

開源證券認爲,當前時點,行業正處於過剩產能去化的關鍵階段。2022年上半年行業將進入產能去化博弈階段,成本劣勢產能出清將加快,此輪行業產能去化幅度有望達到15%左右(較2021年5-6月高點)。生豬產能去化節奏及去化幅度與虧損幅度及時長呈現正相關,因此2022年上半年行業產能持續去化確定性較強。

中藥板塊狂掀漲停潮,新光藥業、漢森製藥、九芝堂、太極藥業、同仁堂、健民集團、龍津藥業等17只個股漲停,紫鑫藥業、濟川藥業漲超9%,佛慈制藥漲超8%。

平安證券認爲,國家醫療保障局、國家中醫藥管理局發佈《關於醫保支持中醫藥傳承創新發展的指導意見》,進一步表明了國家對中醫藥高度認可的態度,強化了對中醫藥行業的發展的支持。《意見》的出臺將推動中醫藥需求的進一步釋放,從而利好行業長期發展。

數字貨幣板塊走強,神思電子、翠微股份、御銀股份漲停,科藍軟件、正元智慧漲超9%,信安世紀、飛天誠信漲超7%,新國都、楚天龍漲超5%。

消息面上,數字人民幣(試點版)App今日已上架各大安卓應用商店和蘋果AppStore。

北向資金方面,北上資金淨流入46.35億元,其中滬股通淨流入7.83億元,深股通淨流入38.52億元。

展望後市,中信證券認爲,政策合力逐漸形成,預計在1月經濟企穩和信用週期回升都將得到驗證,跨年之後增量資金加速涌入和存量資金積極加倉望開啓“開門紅”行情,去年四季度藍籌行情預演過後預計將走向擴散,一季度或是全年最佳參與時點。配置上,繼續圍繞“三個低位”積極參與“開門紅”行情。重點關注:(1)基本面預期仍處於低位的品種,重點關注前期受成本問題壓制的中遊製造,如汽車整車、鋰電電芯、光伏設備等;基本面預期仍處於低位的免稅和文娛內容消費;(2)估值仍處於相對低位的品種,地產信用風險預期緩釋後的優質開發商、建材和家居企業,經歷中概股衝擊後的港股互聯網龍頭,以及具備新材料等新業務發力能力的精細化工企業;(3)調整後股價處於相對低位的高景氣品種,如國產化邏輯推動的半導體設備、專用芯片器件以及軍工。