最近一段時間,市場關注度最高的莫過於中藥板塊。中藥板塊長期以來估值水平較低,關注度也不高,但最近一段時間政策利好不斷,中藥股集體飛漲,板塊整體估值得到修復,中藥股投資者賺的盆滿缽滿。

當下,許多人懊惱錯過了中藥板塊大漲的行情,但其實除了中藥板塊,醫藥零售板塊近期也有明顯的異動。

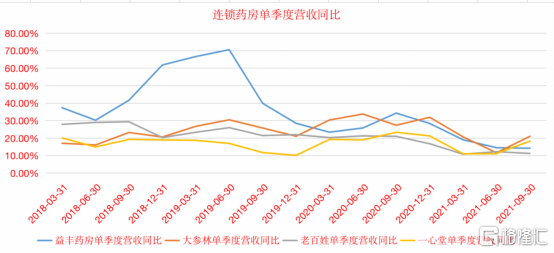

回顧2021年全年,醫藥零售板塊整體表現讓人失望。從全年漲跌幅角度來看,益豐藥房-20.3%,大參林-34.84%,老百姓-20.97%,慘不忍睹。

究其原因,2021年連鎖藥房業績受到多重因素壓制。首先是感冒藥限售,疫情反覆地區,退燒、止咳、抗病毒等藥品限售或需要嚴格登記,對客流及銷售收入造成較大影響。其次疫情限流,疫情下為避免人流聚集,藥店減少促銷類活動,造成客流量減少及新店爬坡放緩。最後高基數效應,2020年疫情導致口罩、温度計、消殺等防疫物資銷售增加,2021年相關產品銷量減少。

這些因素直接導致了零售藥店同店增速放緩,個別月份疫情嚴重地區同店增速下滑至低個位數或負增長,影響公司當期業績。同時疫情下月均銷售額降低,新店開業促銷活動減少導致關注度不足,新租賃準則影響前期租金等多種因素導致新店盈利期拉長。

雖然當下醫藥商業板塊整體業績承壓,但也有一些積極的信號值得關注。

01

行業集中度與門店擴張

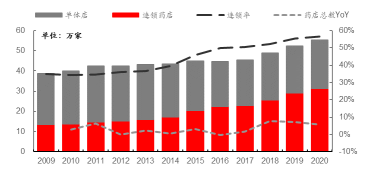

首先醫藥零售行業集中度持續提升,龍頭藥店強者更強。2020年我國零售藥店連鎖化率達到56.50%,相較2009年提升21.55pct,連鎖化率明顯提升。行業集中度方面,2020年我國CR10佔比已提升至23.12%,與美國CR4市佔率83%和日本CR10市佔率72%數據相比,提升空間大。

2009-2020 年連鎖化率提升明顯

資料來源:藥品監管統計年報,上海證券研究所

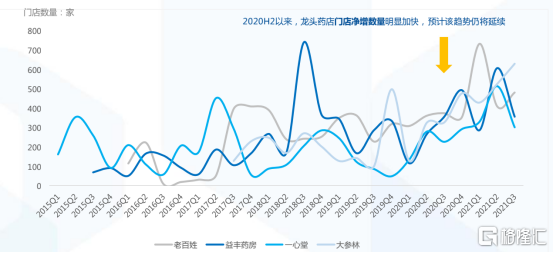

其次新增門店是藥房業績的前瞻指標,2021年醫藥零售門店擴張速度均有加快,有望為2022年營業收入帶來增量。根據醫藥零售板塊龍頭企業過往開店表現,一般而言新開門店第一年營收規模僅50-60萬,第二年在獲得醫保定點後,門店營收有望實現翻倍增長。從2021年前三季度數據看,6家醫藥零售上市公司門店擴張增速均為近三年最快增速,2021年新開的門店有望為2022年貢獻營收增量。

資料來源:國泰君安

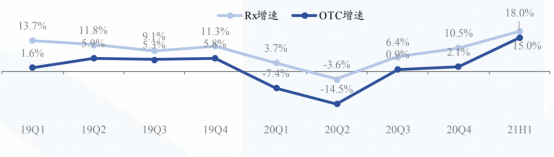

除此之外在零售藥店擴張規模效應、行業集中度提升的大背景下,處方外流、帶量採購、創新藥上市、“雙通道”等多因素驅動處方藥在院外零售市場加快增長。

院外市場處方藥收入增速持續高於非處方藥

資料來源:國泰君安

02

處方藥院外市場

今年5月10日,國家醫保局、衞生健康委發佈《關於建立完善國家醫保談判藥品“雙通道”管理機制的指導意見》,明確將定點零售藥店納入談判藥品供應保障範圍,與定點醫療機構一起(醫院等),形成談判藥品報銷的“雙通道”,實行藥店與醫療機構統一的報銷政策。醫保“雙通道”支付打通了門診藥品從院內流向院外的渠道,為今後更大規模的處方流出打下了基礎。

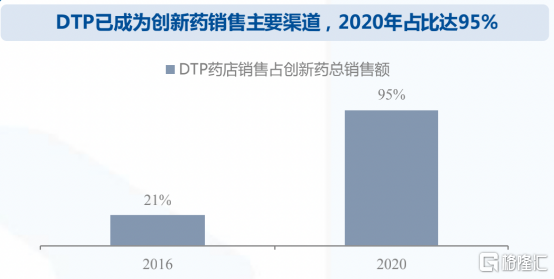

“雙通道”下DTP藥房發展空間大,DTP已成創新藥銷售主要渠道。DTP藥房指患者在醫院開取處方後,藥房根據處方為患者或家屬指定的時間和地點送藥上門,關心和追蹤患者的用藥進展,並且提供用藥諮詢等專業服務。DTP藥房跳過代理商、藥品招標、醫院等流通環節,核心任務是為患者提供全程用藥指導和健康管理。

資料來源:國泰君安

目前DTP藥房市場份額佔比較小,仍處於高速發展階段,2020年其市場規模達預計在190億元,到2024年將達到383億元,2020-2024年CAGR將達到19.2%。

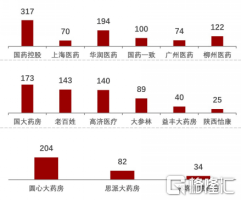

2020 年我國 DTP 藥房主要分佈(家)

資料來源:東方財富

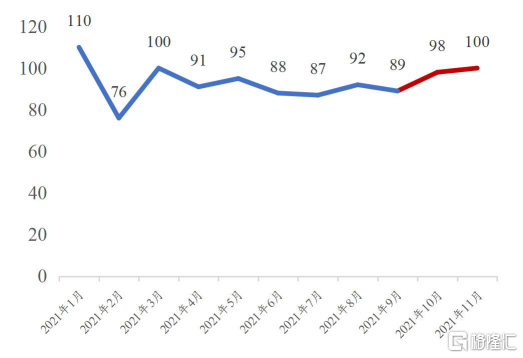

最後根據中康CMH公佈數據,10月起每月監測零售藥店店均銷售額呈轉暖態勢。根據中康CMH公佈數據,全國店均銷售額指數定基和環比指數(同比2019年單月銷售額)呈逐步提升態勢,2021年11月單月銷售額指數為100,較此前1-10月平均值93有邊際提升趨勢。

2021 年全國藥店均銷售額指數(中康 CMH)

數據來源:中康 CMH、東北證券

綜合來看,2021年連鎖藥房受高基數效應、防疫政策、新租賃準則等多重因素影響,業績增速放緩,展望2022年以上限制性因素有望消除或減弱。另外在零售藥店擴張規模效應、行業集中度提升的大背景下,處方外流、帶量採購、創新藥上市、“雙通道”等多因素驅動處方藥在院外零售市場加快增長。