本文來自格隆匯專欄:付一夫,作者:付一夫

醫美歷來都被市場譽為“女人的茅台”。

最近兩年,由於人們對於高顏值的追求、思想觀念的轉變以及收入水平的提高,越來越多的人開始真正願意為了“變美”而付費,直接表現就是在日常護膚維穩與彩粧扮靚支出的基礎上,增加了許多醫美項目的投入,由此帶動了醫美行業的繁榮和高景氣。

得益於此,資本市場上的醫美賽道在2021年上半年大放異彩,令一眾投資者獲利頗豐。然而自6月份以來,受強監管落地的影響,行業風向似乎在一夜之間發生了變化,讓不少人增添了幾分對醫美賽道前景的迷茫。

2022年,“女人的茅台”還能繼續大火嗎?

1

先來簡單回顧一下2021年醫美賽道的表現

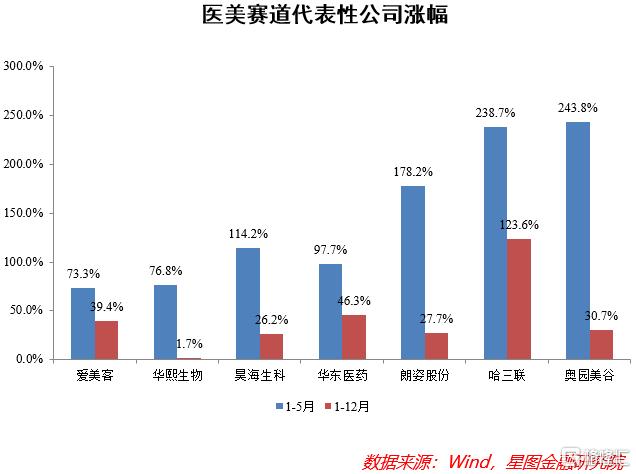

從指數上看,年初至12月27日,醫美指數(8841418.WI)累計上漲幅度超過25%,大幅度跑贏同期的上證指數(約2%)、萬得全A指數(約4.6%)、滬深300指數(約-8%)和中證500指數(約11.5%)。倘若只統計到5月底,我們可以看到醫美指數的漲幅居然超過了70%,着實令人驚訝不已。

從個股來看,醫美上市公司的整體表現都不錯。以其中的7家代表性公司為例,截止2021年12月27日,除了華熙生物(1.7%)之外,其他公司股價的漲幅普遍都在25%~40%之間;如果看前五個月,個股的漲幅同樣驚人,其中奧園美谷、哈三聯的漲幅都超過了200%,朗姿股份、昊海生科和華東醫藥漲幅都在100%左右,愛美客和華熙生物的漲幅也超過了70%。

為什麼6月份會成為一個轉折點呢?這要從醫美行業存在的問題説起。

一直以來,醫美行業都是市場投訴的高發地。中國消費者協會官網投訴數據顯示,2015年到2020年,全國消協組織收到的醫美行業投訴從483件增長到7233件,5年間的投訴量足足增長了近14倍。究其原因,在於整個醫美行業的魚龍混雜,亂象頻生:

一來,“黑醫美”機構喧賓奪主。

長期以來,關於整形美容失敗的案例屢現報端,當事人無一不是抱憾終生,這與市場上“黑醫美”機構的泛濫不無關係。數據顯示,我國不具備醫療美容資質的黑機構佔醫美機構總數的比例高達86%。這些“黑醫美”機構,很多連最起碼的消毒、藥品管理常識都不具備,衞生安全很難得到保障,由此釀成了很多慘劇。

二來,行業正規醫師供給不足。

通常來説,培養正規醫師需要5~8年,而行業高利潤致使“黑醫師”頻頻湧現。根據艾瑞諮詢的推算,我國醫美行業正規從業醫師數量僅佔行業總從業者的30%左右;中整協的統計也顯示,我國醫美非法從業者人數至少在10萬以上,同時還有14%的合法醫師進行着不合規的操作。這些都加劇了行業風險。

三則,針劑、設備質量不過關。

由於醫美針劑具有易攜帶、流動快、隱祕性強等特點,導致針劑造假和走私現象屢見不鮮。艾瑞諮詢數據顯示,當前我國市面上流通的醫美針劑中有2/3是水貨和假貨,安全隱患問題不可忽視。

不僅如此,光電設備同樣存在問題。根據艾瑞諮詢的數據,我國合法醫美機構的光電設備中有11%為水貨和假貨,而非法醫美機構的光電設備中有90%都是假貨,主要原因在於正規光電設備管控較嚴且價格偏高。

上述問題的存在,嚴重製約着行業的健康可持續發展,因而引起了監管層的注意。今年6月份以來,國家衞健委等八部門出台了一系列政策,如《打擊非法醫療美容服務專項整治工作方案》等,其目的是要整治醫美行業亂象,嚴厲打擊上游非法制售醫療器械行為及下游非法開展醫療美容項目機構。

強監管的落地,正式宣吿了醫美行業野蠻增長時代的結束,但不可避免地帶來了短期衝擊,這便是6月份以來賽道回撤的根本原因。不過,經過調整和動態再平衡後,市場需求必將會逐步轉移至正品行貨、正規合法的醫美終端,整個行業的發展也會越來越規範。伴隨着醫美事故與行業糾紛的減少,以及公眾信任度的增加,踏上發展正軌的行業有望迎來市場的進一步擴容。

而這顯然是一大利好,從政策層面為2022年醫美行業的健康發展提供了堅實的保障。

2

中長期來看,醫美行業同樣前景可期

業內普遍認為,醫美兼具醫療和消費的雙重屬性,其本質在於“醫療為基+需求引領”,即醫療屬性為行業構建起較高的競爭壁壘,而消費屬性則賦予了行業消費升級下的較高天花板,這些都是一般消費品以及醫療產品不具備的特質。

如果從商業層面來審視,醫美還具有典型的“三高”特徵,從而決定了這門生意可以躺着賺錢。我們不妨以輕醫美項目中最火的玻尿酸為例來做個分析:

其一,高毛利率。

貴州茅台之所以能成為國內第一股,超過90%的毛利率發揮了關鍵作用。然而玻尿酸的暴利程度並不遜色。數據顯示,玻尿酸龍頭愛美客的毛利率超過93%,華熙生物和昊海生科的毛利率也都達到了75%左右。而在實際情況中,一款玻尿酸產品隨着產業鏈流入經銷商、下游醫院、醫美機構等,層層流通中,免不了一再加價,可即便如此,市場需求依然旺盛。

其二,高復購率。

玻尿酸的效果通常只能維持半年至一年的時間,如果後面不重新注射,那麼消費者的皮膚就會變得鬆弛、乾燥且無光澤。很多消費者一旦體驗到了皮膚的水潤光澤有彈性,就很容易產生依賴甚至上癮,而且也難以接受皮膚變差的樣子,於是只能不斷地反覆購買。這對於商家來説當然是再好不過的事情,原本毛利率就足夠高,再加上越來越多的客羣源源不斷地復購,豐厚的利潤和穩定充足的現金流自然就有了堅實的保證,並且為公司競爭力的持續提升提供了動力。

其三,高准入門檻。

根據國家藥監部門提示,用於醫療美容的玻尿酸注射劑在我國被認定為三類醫療器械——這是最高級別的醫療器械,具體指代那些植入人體、用於支持或維持生命的醫療器械。這類醫療器械對人體具有潛在危險,風險程度最高,監管也最為嚴格。無論是生產或是經營,都需要取得相關部門頒佈的《醫療器械註冊證》《醫療器械生產許可證》和《醫療器械經營許可證》,產品獲批耗時長,費用大,准入門檻極高。據統計,目前我國只有不到20家從事玻尿酸業務的公司具有資質。如此一來,行業龍頭企業的市場地位反倒因為較高的准入門檻而得到了鞏固。

值得一提的是,長期以來,我國玻尿酸市場一直都是由國際品牌主導,超過六成份額的玻尿酸產品都來自於進口,其中在2019年,韓國LG化學和美國艾爾建兩家公司合計佔比就達到了42%。不過,近幾年本土品牌正日漸崛起,伴隨着國產玻尿酸生產工藝與產品質量的不斷優化,以及消費者對國產品牌認可度的持續提高,未來玻尿酸的國產替代進程還將進一步得到深化。這一趨勢必然將會讓本土的醫美公司持續受益。

另外,我國擁有14億人口和世界上最龐大的中等收入羣體,消費能力的不斷提高勢必會導致醫美需求潛力的進一步釋放,這為醫美行業發展提供了龐大的需求基數;與此同時,相比美國、日本、韓國等發達國家,我國醫美滲透率依然顯著偏低,人均診療次數僅有發達國家的1/6~1/4,這恰恰預示着未來我國醫美市場仍有較大提升空間。

正因為上述種種,醫美絕對算得上是當之無愧的朝陽產業與黃金賽道,行業景氣程度之高有目共睹。艾瑞諮詢數據表明,預計2023年我國醫美市場規模有望達到3115億元;Frost& Sullivan數據也顯示,2019~2024年我國醫美市場CAGR將保持在17%以上。因此,只要行業基本面沒有發生根本性變化,廣大投資者都可以持續關注。

3

總體來看,2021年醫美賽道表現強勢,整體估值處在相對較高的位置

來到2022年,投資者需要更加重視公司基本面,尤其是業績增長的確定性,在此基礎上去留意適當的投資機會。

參考萬聯證券的研究思路,除了玻尿酸、肉毒素等大行其道的輕醫美項目外,以下兩個領域也值得關注:

其一,上游耗材儀器商。

相比於中游和下游,上游藥械類公司具備更高的壁壘,這是因為我國醫療器械審批嚴格、流程嚴謹複雜且耗時較長,從而賦予了那些擁有相關資質的公司更強的先發優勢。另外,在消費者不斷追求高品質醫美項目、且需求日益個性化的背景下,上市公司在客觀上也需要不斷豐富產品管線,以便於更加契合市場差異化定位,並給出更加完備的解決方案。如此一來,上游耗材儀器商將有望在2022年迎來不錯的業績增長。

其二,下游醫美服務機構。

目前來看,我國醫美機構集中度相對較低,競爭相對激烈。不過在可以預見的未來,醫美機構的連鎖化、集團化、品牌化理應是大勢所趨,特別是伴隨着監管趨嚴,不合規機構的出清進程提速,後續醫美服務機構將更加重視團隊運營管理能力以及品牌的塑造能力,而連鎖門店有望在規模達到一定水平後形成較高的壁壘。考慮到行業的地域屬性以及管理層的管理半徑,那些深耕當地的區域性強勢龍頭或許可以依託品牌與口碑的積累而在市場競爭中佔有一席之地。

當然,這裏面也存在一定風險。比如説,由於醫美帶有一定的可選消費屬性,而可選消費的規模往往與經濟形勢以及收入水平呈正相關。如果2022年經濟增速不及預期,那麼居民的可選消費難免要受到抑制,繼而影響到醫美行業的市場需求。而這也是值得我們留意的地方。