本文來自:新浪財經

在典型的年終清淡交易中,美國國債價格週三下跌。

由於美聯儲購債操作要到新年才恢復,且今年最後一次附息國債發行完成,美債收益率攀升,長期債券收益率領漲。最初的下跌發生在全球主權債價格普遍下跌之時,源頭在歐洲,其中英國10年期國債收益率一度觸及0.98%。

“似乎今天上午有太多債券都想從同一扇門擠出去,”Brean Capital的Russ Certo在客户報吿中寫道。Certo還指出,在英國收益率上升之際,潛在的G-3對沖蔓延到整個市場。

在2021年的最後一次附息國債招標中,美國財政部週三發行了560億美元的7年期債券,中標收益率1.48%,高於發行前收益率,高出程度是3月以來同期限國債發行中最大的一次。相比之下,上個月的7年期國債發行,中標收益率比發行前收益率低1個基點。

週一的2年期和週二的5年期國債發行,中標收益率也略高於發行前收益率。分析認為,這或是受到聖誕節和新年假期之間流動性不足的影響。與此同時,一直是美國國債大買家的美聯儲本週不購買,1月3日恢復。

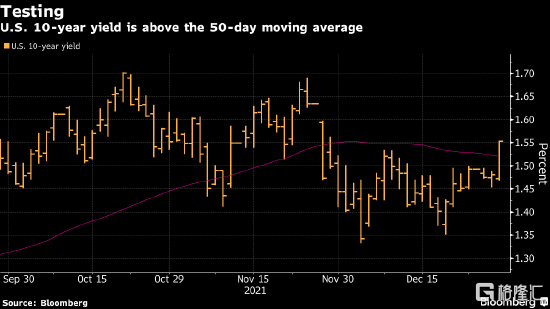

在7年期國債拍賣結束之後,美國10年期國債收益率一度升高6.9個基點,至1.55%,自11月29日以來首次突破50日移動均線。在週二的時候,30年期國債收益率已經數週來首次突破50日均線。

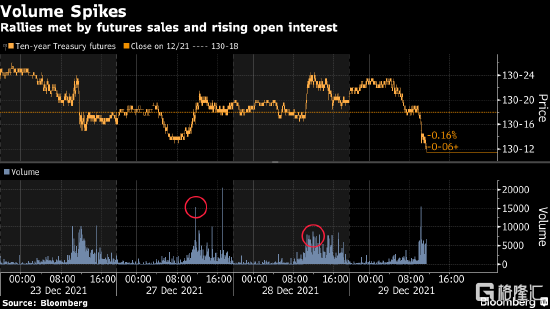

另一方面,本週5年期和10年期期貨的近月未平倉合約仍出現了增加。一些投資者可能正在悄悄利用期貨市場的流動性來為新一年的拋售做準備。

用未平倉合約的數據結合價格走勢和已知資金流有助於確定頭寸佈局。本週的走勢圖顯示,成交量隨漲勢飆升。交易商證實,全球的資產管理者週一逢高賣出了5年期和10年期美國國債期貨,他們可能在週二甚至是週三也是如此。部分交易員稱,也有可能有些投資者賣出美國國債期貨來對沖因本週新的國債供應而建立的新多頭頭寸。

年底前,市場原本預計美國國債收益率曲線會趨於陡峭,而美國國債期貨的賣盤壓力已對收益率曲線產生了擠壓效應。