本文來自:芯鋰話,作者:董武英

磷是第一個從有機體中取得的元素,它的發現頗具傳奇色彩。

1669年,一位叫波蘭特的德國商人癡迷於鍊金術,並已經達到了幾乎“癲狂”的狀態。他曾聽說從尿液中可以製得黃金,於是便用尿液做起了大量實驗,希望能夠找到金子。

在某一次實驗中,他將砂、木炭、石灰等和尿混合,加熱蒸餾,竟然意外獲得了一種十分美麗的物質,甚至能夠在黑暗的地方放出閃爍的亮光。於是波蘭特給它取了個名字,叫做“冷光”,這就是磷。

最早,磷被應用於製作火柴,後被應用於化肥之中,時至今日,磷肥依然是磷礦的主要下遊應用。化肥爲磷化工企業提供了龐大的應用場景,但它也猶如一個籠子困住了磷化工企業的發展。

如何突破磷肥的應用場景,找到新的增長點成爲磷化工企業一直在探索的事情。

在此之前,磷化工企業的很多次嘗試都並不成功,直至新能源風潮的來襲,磷從基礎化工原料一躍成爲資本市場上最爲炙手可熱的電池材料之一,磷化工企業藉助磷酸鐵鋰的的需求迅速逆襲。

可以說,新能源汽車對於磷酸鐵鋰的需求,給磷化工企業提供了一個千載難逢的發展良機。基於此,很多磷化工企業開始不滿足僅擔當一個上遊礦石和淺加工材料供應商,逐漸開始向行業中遊邁進,大筆投資佈局磷酸鐵鋰正極材料前驅體磷酸鐵,或直接佈局磷酸鐵鋰。

對於磷化工企業來說,這次跨界,將是一場相對安全的“逆天改命”。敗了,影響不算大,磷酸鐵鋰市場始終需要磷礦石。如若是勝利,磷化工企業將完成從基礎化工向電池材料的躍進,這也將徹底改變目前磷酸鐵鋰的市場格局。

/ 01 /

磷的復興

轉型,一直都是磷化工企業的核心訴求,但始終沒有好的方向。直至磷酸鐵鋰的出現,才正式讓磷這種傳統化工原料得以復興,並重新成爲市場的焦點。

磷,是一種稀缺且不可再生的資源。

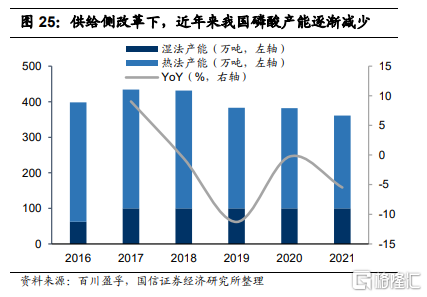

在我國,磷礦儲量大但富礦少,主要分佈在貴州、湖北、雲南和四川四個省份,開採使用難度較大,同時下遊化肥、農藥需求穩定增長,事關糧食安全。因此在2016年被列入戰略性礦產目錄。

長期以來,磷礦石主要下遊應用即是磷肥,佔據8成左右,其他應用市場相對較小。在加工過程中,磷化工企業首先將磷礦石製成磷酸,然後再加工成其他的磷化工產品。

按照工藝不同,磷酸的製備有溼法和熱法兩種工藝。其中,溼法制磷酸成本比熱法低,目前佔據主導地位。

由於磷化工本身屬於高污染行業,無論是溼法磷酸還是熱法磷酸都會生產污染物。在行業發展早期,大量磷化工企業發展模式較爲粗獷,污染問題頻發。

隨着2019年以來國家和地方環保政策的持續出臺,安全環保監管力度持續加大,限制了磷礦資源的過度開採。磷化工產能被嚴格限制,大量小規模企業出清,整個市場呈現存量博弈狀態。

如此背景下,磷化工企業都將轉型當做是未來發展的方向。在新能源來襲之前,精細化工是磷化工企業們選擇的轉型方向。如磷化工巨頭雲天化選擇生產銷售黃磷、飼料級磷酸氫鈣、聚甲醛、季戊四醇等化工產品;興發集團推進磷硅鹽協同,進入有機硅和溼電子化學品等領域。

但比起化肥及農藥主業來說,這些精細化工產品體量小,增長慢,並不足以支持企業進行轉型升級。在2019年,雲天化化肥主業營收高達172.80億,而聚甲醇、飼料級磷酸氫鈣和黃磷三大精細化工產品合計營收僅24億左右。

顯而易見,精細化工不足以從本質扭轉磷化工企業的價值,他們迫切需要尋找到一個新的轉型方向。

磷酸鐵鋰的爆發讓磷化工巨頭終於找到了方向。

雖然磷酸鐵鋰能量密度較低,但安全性高,循環性能更好,成本更低。在主打性價比的電動汽車市場上有着更高市佔率,同時在不注重電池包體積的電動貨車、電動船舶領域有着巨大優勢,也是注重安全的儲能場景的首選電化學電池。

儘管目前磷酸鐵鋰市場規模遠不如傳統磷肥場景那麼大,但增長潛力十足。

數據顯示,2020年中國磷酸鐵鋰正極材料出貨量僅12.4萬噸,市場規模約45億元。而在今年,雖暫無整體市場數據,但僅德方納米一家,前三季度磷酸鐵鋰材料收入即達到了22.71億元,同比增長接近3倍。

磷酸鐵鋰正是磷化工企業進行綠色高質量轉型的最佳方向,激活了市場對於磷化工行業的關注,它已經成爲決定磷化工企業發展的勝負手。

/ 02 /

一場來自磷化工企業的降維衝擊

除了轉型升級的要求外,部分磷化工企業開始跨界磷酸鐵鋰,希望以此將利益最大化。

商業層面而言,加工越是初級,產品附加值就越低。以往,磷化工企業主要產品是化肥。據東吳證券測算,在傳統農肥領域,單噸農肥磷酸一銨需要磷礦石約1.75噸,單噸磷礦可產生利潤僅約172元。

但在轉型生產磷酸鐵鋰後,磷酸鐵鋰磷礦石單耗約2.26噸,根據2021上半年市場均價,單噸磷酸鐵鋰的行業利潤約4439元,由此單噸磷礦石對應1964元的附加值。雖未進行成本拆解,但仍可以看到的是,轉型磷酸鐵鋰能夠帶來農肥數倍以上的收益。

對於磷化工企業來說,跨界磷酸鐵鋰有望帶動磷礦石附加值提升。而從另一個角度看,在磷酸鐵鋰競爭賽道上,磷化工企業把控上遊,有着極大的成本競爭優勢。

目前,磷酸鐵鋰正極材料製備方法大致有四種:固相法銨法、固相法鈉法、固相法草酸亞鐵法以及德方納米的液相法。其中,前兩種固相法以磷酸鐵爲前驅體,工藝成熟可控,且產品具有較高的壓實密度,是目前使用最廣泛的磷酸鐵鋰生產方法

但無論哪種方法,磷酸鐵鋰的製備均需要磷源、鐵源和碳酸鋰。其中,磷源是最主要的成本構成,因此磷化工巨頭生產磷酸鐵或磷酸鐵鋰,從磷源上就具備了成本優勢。

以今年上半年均價計算,固相法銨法下製備磷酸鐵所需磷源(磷酸一銨+磷酸)成本達到了3260元,在材料成本中佔比56%,佔磷酸鐵總成本的33%。若自有磷礦石,僅磷酸一銨一項,磷化工企業生產單噸磷酸鐵就具備約900元的成本優勢。

在鐵源上,由於溼法磷酸生產中需要大量使用硫酸,因此往往配備有大規模的硫磺制酸或者硫鐵礦制酸裝置。若硫鐵礦制酸,則可以得到成本低廉的含鐵量60%左右的黑渣,充分利用後可以極低的成本製備硫酸亞鐵。此外,磷化工企業往往和鈦白粉企業保持較近距離,這使得磷化工企業可以直接購買鈦白粉企業副產硫酸亞鐵。

綜合來看,磷化工企業跨界佈局磷酸鐵或磷酸鐵鋰,能夠在提升磷礦石附加值的同時,實現了巨大的成本優勢。

這也使得磷化工巨頭們有能力與目前的磷酸鐵鋰廠商們同場競技,甚至比它們更有優勢,並可能直接衝擊現有的磷酸鐵鋰正極格局。

/ 03 /

“手裏有礦,心中不慌”的跨界鮎魚

僅從目前的產能規劃來看,磷化工企業的介入,已經極大地改變了磷酸鐵鋰產能格局。

實際上,由於新能源汽車市場起步較晚,目前磷酸鐵鋰格局尚未穩固,市場集中度較爲分散。以高工鋰電統計數據看,在2020年,按出貨口徑統計湖南裕能、德方納米、湖北萬潤市場佔有率分別爲25%、24%和17%,產出差距並不大。

進入2021年,這些磷酸鐵鋰廠商紛紛啓動“大擴產”規劃。龍頭企業湖南裕能2020年產能僅2.94萬噸。但在今年,其宣佈的產能擴產計劃中磷酸鐵鋰產能已達82萬噸(不完全統計);德方納米同樣如此,2020年磷酸鐵鋰產能3.86萬噸,今年1-9月產能達6.60萬噸,規劃中磷酸鐵鋰的產能達29萬噸。

如此大規模的擴產,其背後是因爲傳統磷酸鐵鋰廠商已經感受到了來自於上遊的“危機”。

磷化工龍頭雲天化計劃斥資72.86億元在雲南省安寧市投建50萬噸/年磷酸鐵電池新材料前驅體及配套項目;湖北宜化則是和寧德時代合作,擬共同建設及運營30萬噸/年磷酸鐵項目;川恆股份與欣旺達合作,將建設60萬噸/年電池用磷酸鐵生產線;新洋豐計劃建設年產20萬噸磷酸鐵及上遊配套項目……

雖然這些項目距離落地仍需很長時間,但從中不難看出,磷酸鐵鋰產能格局極有可能被磷化工企業所顛覆的,這也是市場看重磷化工企業的邏輯。

未來,磷化工企業的邏輯,最關鍵因素即在於兩點:第一,磷酸鐵鋰市場需求實現超預期發展;第二,磷化工企業磷酸鐵或磷酸鐵鋰產能儘快落地。對於磷化工巨頭來說,這是一場比拼成本與規模的競爭。

至於行業擔憂的磷酸鐵鋰正極材料產能過剩問題,磷化工企業屬實是“手裏有礦,心中不慌”。

磷酸鐵鋰產業源頭即是磷礦石、鐵礦和鋰礦,其中磷礦基本都掌握在磷化工企業手中,電池材料廠商無論是購買磷礦石還是磷酸,都繞不過磷化工企業。更重要的是,未來磷礦或許也會參照鋼鐵、稀土等進行產業整合,磷礦產能集中於幾個行業龍頭手中。

這樣一來,即便是未來磷酸鐵鋰產能過剩,磷化工企業相比磷酸鐵鋰電池材料廠商面臨的成本壓力也更小。

總體來看,面對來勢洶洶的磷化工企業,目前湖南裕能、德方納米等磷酸鐵鋰材料廠商最大的優勢便是技術壁壘。

但從技術層面來講,磷酸鐵或磷酸鐵鋰製造壁壘並不是牢不可破。我們很快將看到,在成本和規模優勢下,磷化工這條跨界的“鮎魚”終將攪動磷酸鐵鋰這個快速增長的藍海市場。