本文來自:李勇宏觀債券研究, 作者:李勇

正文

事件

2021年12月8日至10日,中央經濟工作會議在北京舉行。此次會議針對宏觀政策的表述出現了一種全新的提法,即“跨週期和逆週期宏觀調控政策要有機結合”。

觀點

“逆週期”提法早有,主要用於削峯填谷。逆週期調節往往在經濟具有下行壓力時提出,其主要目的爲熨平經濟波動,防止風險累積而造成系統性後果。回顧2012年以來的中央經濟工作會議,逆週期調節在2012年、2018年和2019年的通稿中出現,2012年起我國經濟增速進入換擋期(2002年Q1-2011年Q4 GDP當季同比中樞值爲10.7%,而2012年Q1-2019年Q4該值爲7.1%),而2018年則對應中美貿易戰時期(2018年12月出口金額當月同比進入負值區間,爲-4.61%,隨後該值2019年始終難以脫離低位),均有必要採取逆週期調節來削峯填谷。

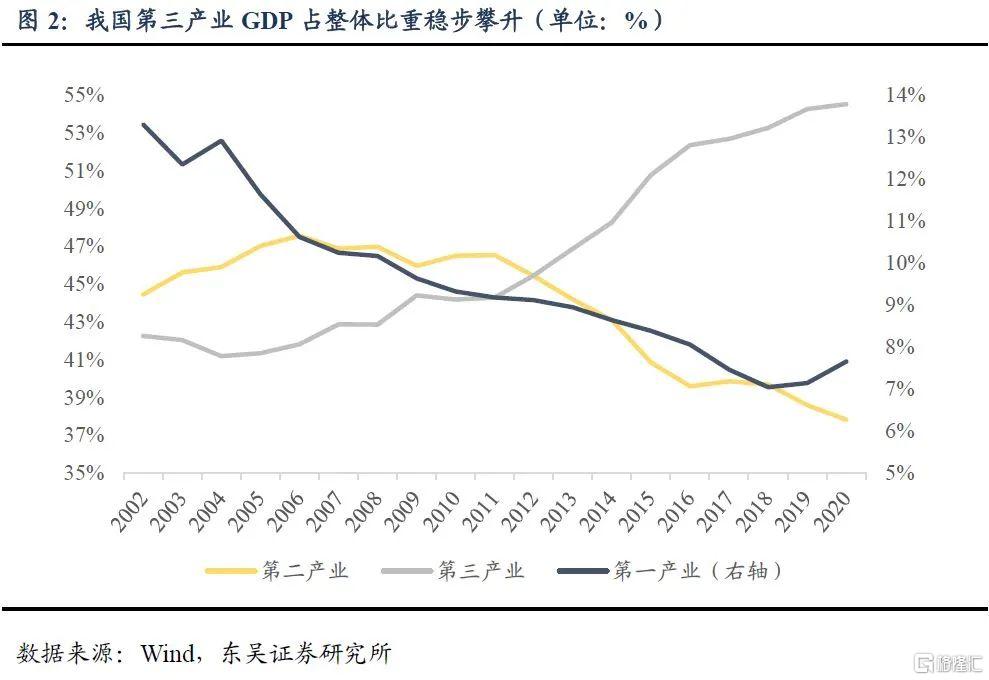

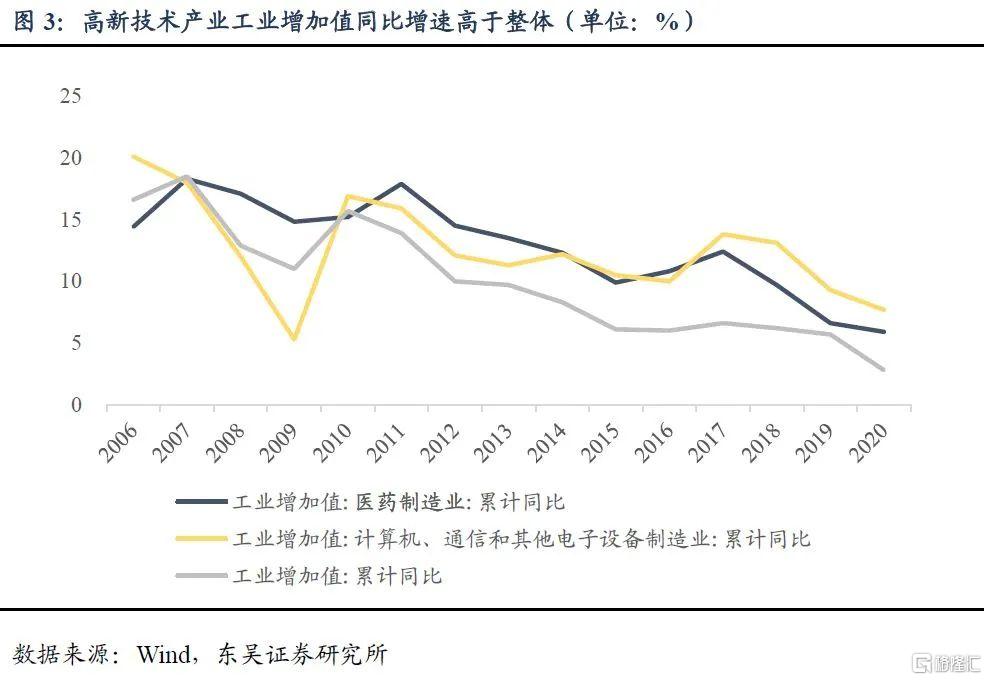

“跨週期”提法於2020年7月政治局會議上被首提,兼顧短期與中長期發展。我們認爲跨週期調節有兩重內涵。首先,政策需要兼顧基本盤穩定和高質量發展。若僅將基本盤穩定作爲制定政策時的考慮因素,則逆週期調節可以平抑短期的波動,但是若考慮中長期產業結構的升級,則跨週期調節效果更佳,逆週期調節容易出現“矯枉過正”的情況。截至2020年,我國第三產業GDP佔整體比重穩步攀升至54.53%,高新技術產業(以醫藥製造業及計算機、通信和其他電子設備製造業爲例)工業增加值同比增速顯著高於整體,說明我國的產業結構升級正在穩步推進。

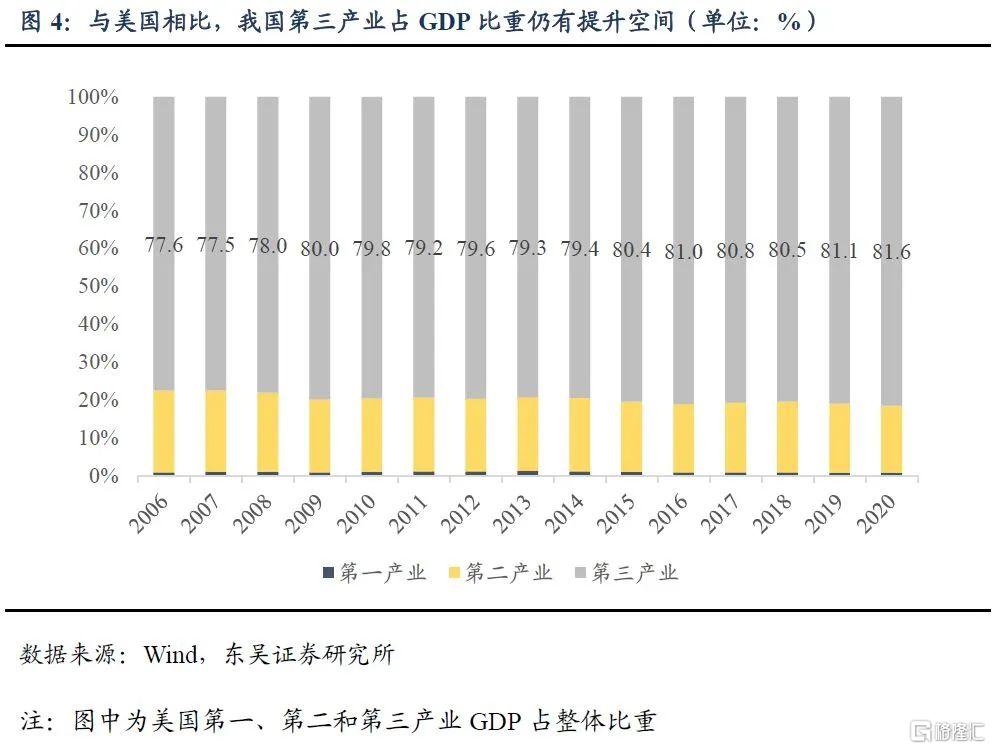

但是與美國相比,第三產業佔比仍有提升空間,截至2020年,美國第三產業GDP佔整體比重爲81.6%。

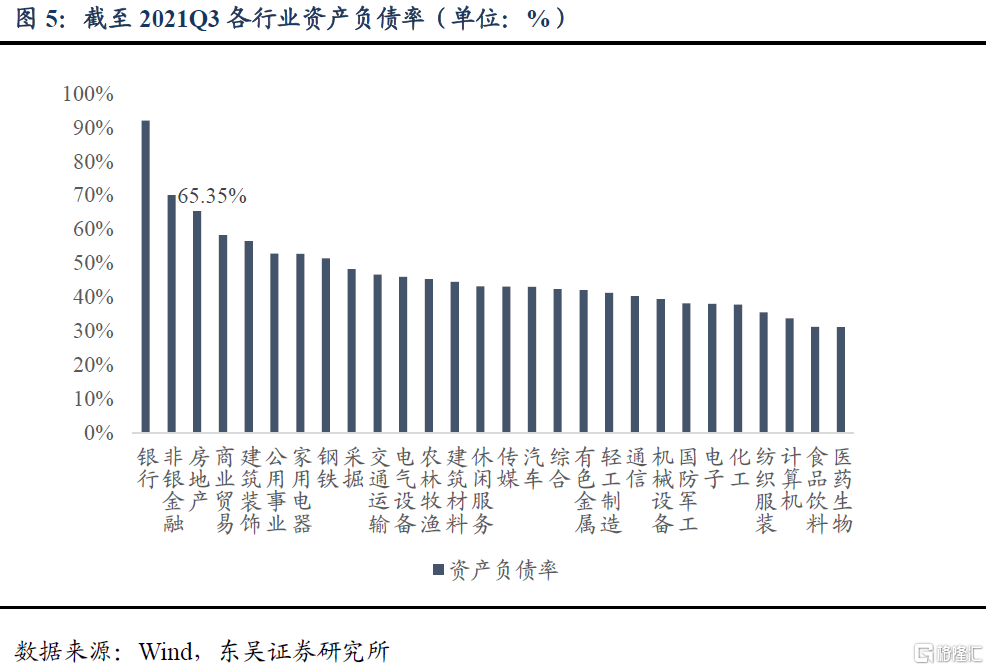

其次,政策需要兼顧穩增長和防風險。逆週期政策的過度發力或令風險持續累積,房地產行業和地方隱性債務是風險累積的兩大黑洞。若我們選取所有A股上市公司並按照申萬一級行業分類,可以發現房地產業的資產負債率爲65.35%,僅次於銀行和非銀金融行業(截至2021Q3)。

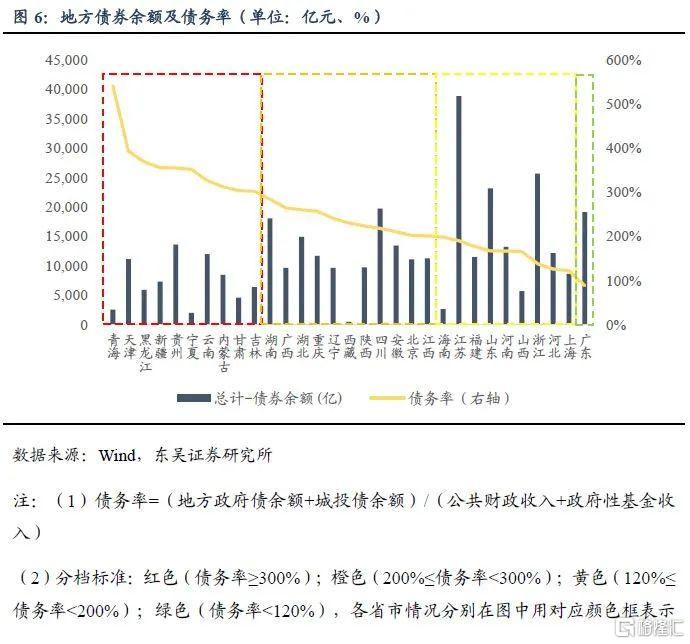

根據“紅橙黃綠”四檔地方政府債務風險等級評定製度,2020年50%以上省份債務率均處於紅色和橙色區間。由此可見,單純靠逆週期政策拉動或令增長與風險之間的關係失衡,跨週期政策將更加註重風險的控制。

在“跨週期和逆週期政策有機結合”的背景下,2022年“寬貨幣”和“寬信用”的均可期待,但“寬貨幣”對債券市場的影響或佔上風。通過上文對於“跨週期”兩重內涵的分析,我們認爲政策將以“跨週期調節”爲主,若美國加息導致資本外流,則“逆週期調節”可進行適度配合。政策具體發力點方面,我們認爲在2021年12月1年期LPR下調後,降息空間將逐步打開,1年期和5年期LPR以及政策利率均有下調可能性。“寬信用”方面,出於上文所述的“防風險”考慮,監管政策或趨嚴,除地方政府隱性債務“嚴控增量,壓減存量”的化解思路不變之外,從2022 年起財政部將建立專項債券支出進度通報預警制度,將專項債券限額分配與支出進度掛鉤,發行超過一年仍未支出的,原則上要求省級財政部門調整用於其他項目,房企和城投企業作爲融資主體的意願或受到抑制。“寬信用”實際傳導效果存疑。在此前提下,我們認爲政策組合中“寬貨幣”對市場的影響或更爲明顯,2022年利率下行將是主旋律。

風險提示:(1)變種病毒超預期傳播:國內外經濟復甦進程或因此受到擾動;(2)宏觀政策變動:貨幣政策超預期調整;(3)地緣政治風險:外匯市場因此波動。