本文來自:靜觀金融,作者:張靜靜、宋進朝

摘要

跨週期調節下“新基建”能否發揮穩增長作用?明年上半年在地產投資和出口均較爲疲弱的情況下,財政將發揮更積極的作用。今年財政後置、明年財政前置,疊加就地過年可能性較大,明年Q1基建增速大概率明顯回升。那麼“新基建”能否肩負起穩增長重擔?我們分別從“5G、特高壓、城際高速鐵路和城市軌道交通、新能源車充電樁、大數據中心、人工智能、工業互聯網”7個領域估算“新基建”投資規模。

2022年“新基建”將如何發力?1)5G基站:2020年到2022年是5G投資的高峯期,保守估計2022年5G投資仍會有大約1700-1800億的規模。2)工業互聯網、人工智能和大數據中心:十三五期間(2016-2020)工業互聯網、人工智能、大數據中心上市公司資本性開支佔營收比重平均爲7.4%、4.9%和7.2%,以此比例估算2022年三大領域投資規模分別爲826億元、112-122億元和和230億元。3)城際高速鐵路和城市軌道交通:假設明年高鐵投資額與今年持平,按照投產線路裏程和高鐵建造成本進行粗略估算,2022年城際高鐵投資額至少爲1400億元。4)新能源汽車充電樁:假設2022年各類型充電樁同比增速與2021年保持一致,則全年投資規模預計約爲222億元。5)特高壓:預計2022年投資規模爲600億元。

“新基建”穩增長的邊際作用較爲有限。2021年“新基建”總投資規模約爲1.16萬億元,佔基建投資比例爲7.7%。2022年儘管“新基建”規模進一步擴大至1.18-1.19萬億元的規模,拉動基建同比增速約0.16-0.23個百分點,對基建的貢獻基本保持平穩,但對穩增長貢獻總體有限。

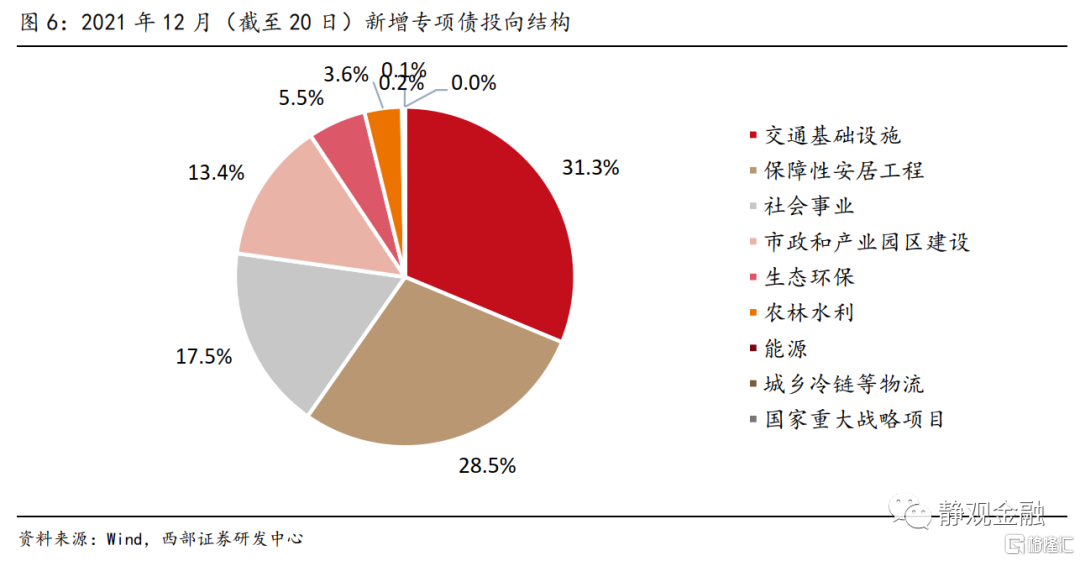

“舊經濟”纔是明年穩增長的關鍵,保障房等三方向建設有望於明年Q1託底經濟。根據我們上述測算,“新基建”大概率並非穩增長主力,預計傳統基建仍將繼續扮演穩增長主力軍的角色。結合報告《保障房等三方向建設有望於明年Q1託底經濟》,從11月以來所發行的專項債投向來看,市政和產業園區建設、交通基礎設施、保障性安居工程或爲明年Q1政府主導項目的發力點。

正文

一、跨週期調節下“新基建”能否發揮穩增長作用?

基礎設施建設投資曾一度被政府作爲發揮經濟逆週期調節作用的重要政策工具之一。經過多年大規模建設,我國在公共設施、水利、交通等傳統領域已經形成了龐大的基礎設施建設規模,增量空間已較爲有限。在宏觀調控政策轉向跨週期調節的背景下,如何提質增效,加快科技轉型,撬動更多的增量資金參與基建投資是支撐經濟高質量發展的關鍵。

我們在報告《2022年A股迎來全面牛市的機率有多少?》中提到,今年財政後置、明年財政前置,疊加就地過年可能性較大,明年Q1基建增速大概率明顯回升。明年上半年在地產投資和出口均較爲疲弱的情況下,財政將發揮更積極的作用。那麼“新基建”能否肩負起穩增長重擔?在回答這一問題之前,我們首先回顧下“新基建”概念的演化歷程,以便更準確地估算“新基建”規模。

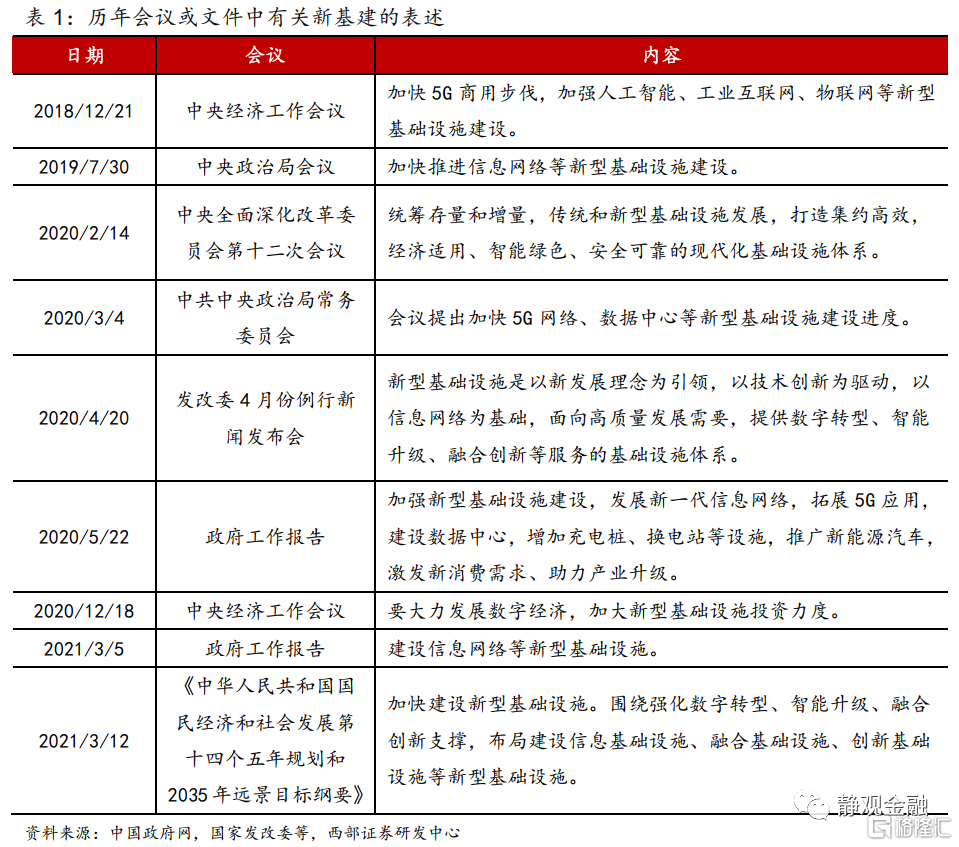

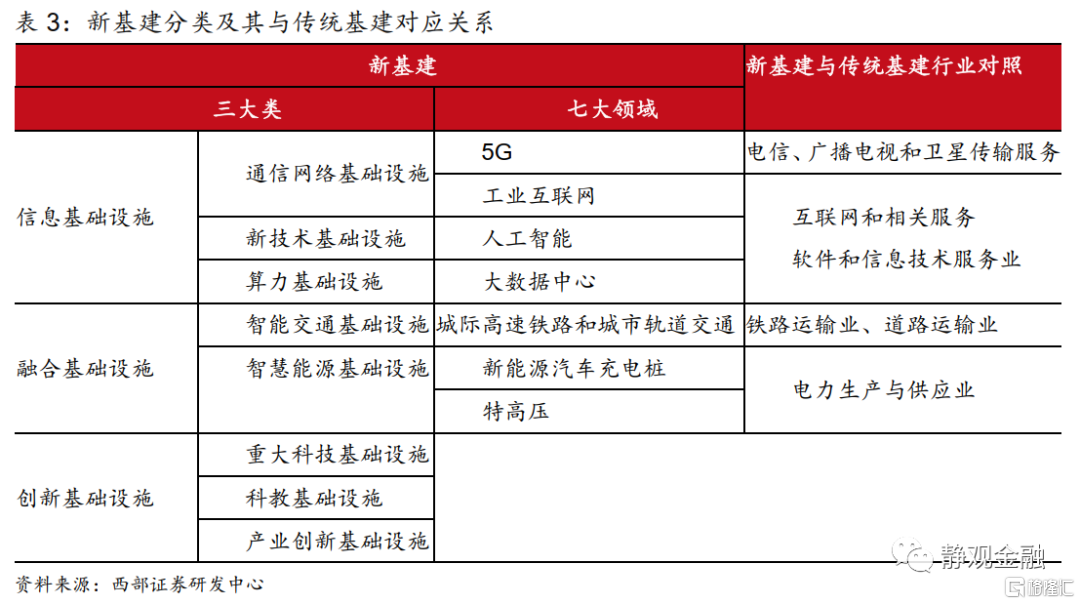

“新型基礎設施建設”最早是於2018年中央經濟工作會議上首次提出,會議指出要“加快5G商用步伐,加強人工智能、工業互聯網、物聯網等新型基礎設施建設”。“新基建”的概念在之後召開的中央政治局會議、中央政治局常務委員會以及中央深化改革委員會會議中被屢次提及。“新基建”包含了7大領域:5G、特高壓、城際高速鐵路和城市軌道交通、新能源車充電樁、大數據中心、人工智能、工業互聯網,是目前認可度比較高的劃分方式。2020年4月,國家發改委在例行新聞發佈會中首次明確了“新基建”的定義和範圍,即“是以新發展理念爲引領,以技術創新爲驅動,以信息網絡爲基礎,面向高質量發展需要,提供數字轉型、智能升級、融合創新等服務的基礎設施體系。”主要包括信息基礎設施、融合基礎設施和創新基礎設施三大類。

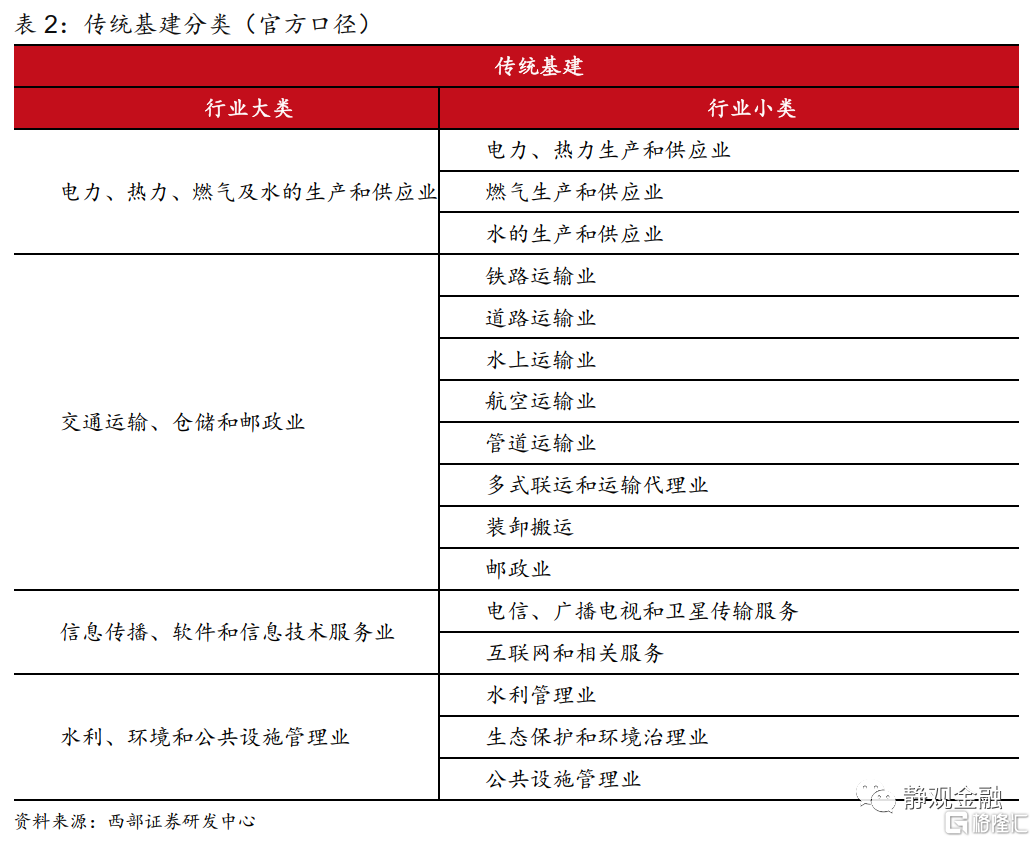

值得注意的是,“新基建”與傳統基建並非完全割裂,像“新基建”中的融合基礎設施,其本身就是將人工智能、大數據等前沿技術深度應用於傳統基礎設施之上轉型升級而成。此外,與“新基建”對應的傳統基建主要包括四個部分:1)電力、熱力、燃氣及水的生產和供應業;2)交通運輸、倉儲和郵政業;3)信息傳輸、軟件和信息技術服務業;4)水利、環境和公共設施管理業。按照7大領域,可以將新基建與傳統基建所屬領域進行一一對照,具體情況如表3所示。

二、2022年“新基建”將如何發力?

我們分別從“5G、特高壓、城際高速鐵路和城市軌道交通、新能源車充電樁、大數據中心、人工智能、工業互聯網”7個領域估算“新基建”投資規模。

(一)5G基站:預計2022年投資規模約爲1700-1800億元

根據中國移動、中國聯通和中國電信三大運營商2020年年報公佈數據,截至2020年末,其 5G建設累計投資1757億元,共建成5G基站77萬個。2021年仍是三大運營商5G投資建設高峯期,三大運營商資本開支預算合計達3406億元,其中5G投資1847億元,同比增長5%。目前,三大運營商並未披露2021年5G投資實際完成額的數據,假設與計劃投資額基本保持一致。中國移動董事長楊傑曾表示,2020年到2022年是5G投資的高峯期[1]。保守估計2022年5G投資仍會有大約1700-1800億的規模。

(二)工業互聯網:預計2022年投資規模爲826億元

2018-2020年是我國工業互聯網起步發展期,在這一期間實施了工業互聯網創新發展工程,帶動總投資近700億元。今年以來,我國工業互聯網頂層設計進一步完善,年初工信部印發《工業互聯網創新發展行動計劃(2021-2023年)》,確立了未來三年我國工業互聯網發展目標。

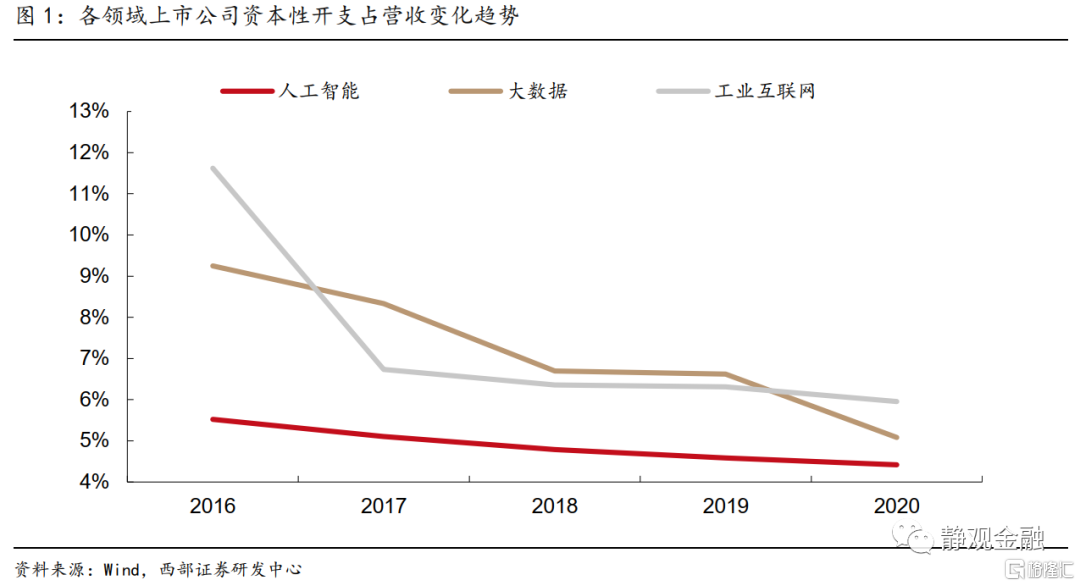

根據《中國互聯網發展報告2021》,2020年我國工業互聯網產業規模已達到9164.8億元,同比增長10.4%。若以此增速推算,2021和2022年工業互聯網產業規模將分別爲10118億元和11170億元。十三五期間(2016-2020)工業互聯網上市公司資本性開支佔營收比重平均爲7.4%,以此比例估算2021和2022年工業互聯網投資規模分別爲748億元和826億元。

(三)人工智能:預計2022年投資規模爲166-180億元

根據艾媒諮詢發佈的《2020年中國人工智能產業研究報告》,2021年我國人工智能核心產業規模將達到1898.1億元,2022年產業規模將超過2300億元。另外,國務院參事石勇指出,2020年中國人工智能產業規模達到1606.9億元,同比增長24.43%;預計到2021年末,中國人工智能產業規模將達到2035.6億元,增長率爲26.68%[2]。假設2022年人工智能產業規模保持25%的增長水平,則有望達到2500億的產業規模。綜合以上分析,保守估計人工智能2021年產業規模爲1900億元,2022年預計爲2300-2500億元。十三五期間(2016-2020)人工智能上市公司資本性開支佔營收比重平均爲4.9%,按照這一比例粗略估算2021年人工智能領域投資規模爲93億元,2022年爲112-122億元。

(四)大數據中心:2022年預計投資規模爲230億元

數字經濟的蓬勃發展,也帶動了數據中心產業規模的不斷擴大。今年7月,工信部印發《新型數據中心發展三年行動計劃(2021-2023年)》。其中,到2021年底,全國數據中心平均利用率力爭提升到55%以上,總算力超過120 EFLOPS,新建大型及以上數據中心PUE降低到1.35以下。到2023年底,全國數據中心機架規模年均增速保持在20%左右,平均利用率力爭提升到60%以上,總算力超過200 EFLOPS,高性能算力佔比達到10%。國家樞紐節點算力規模佔比超過70%。新建大型及以上數據中心PUE降低到1.3以下,嚴寒和寒冷地區力爭降低到1.25以下。國家樞紐節點內數據中心端到端網絡單向時延原則上小於20毫秒。

據科智諮詢《中國 IDC 行業發展研究報告》,2021年中國IDC業務市場規模預計將達到2984.7億,同比增長預估可達到33.3%。此前,科智諮詢預計2022年中國IDC業務市場規模將超過3200.5億元,同比增長28.8%。十三五期間(2016-2020)大數據中心領域上市公司資本性開支佔營收比重平均爲7.2%,按照這一比例估算2021和2022年大數據中心領域投資規模分別爲215億元和230億元。

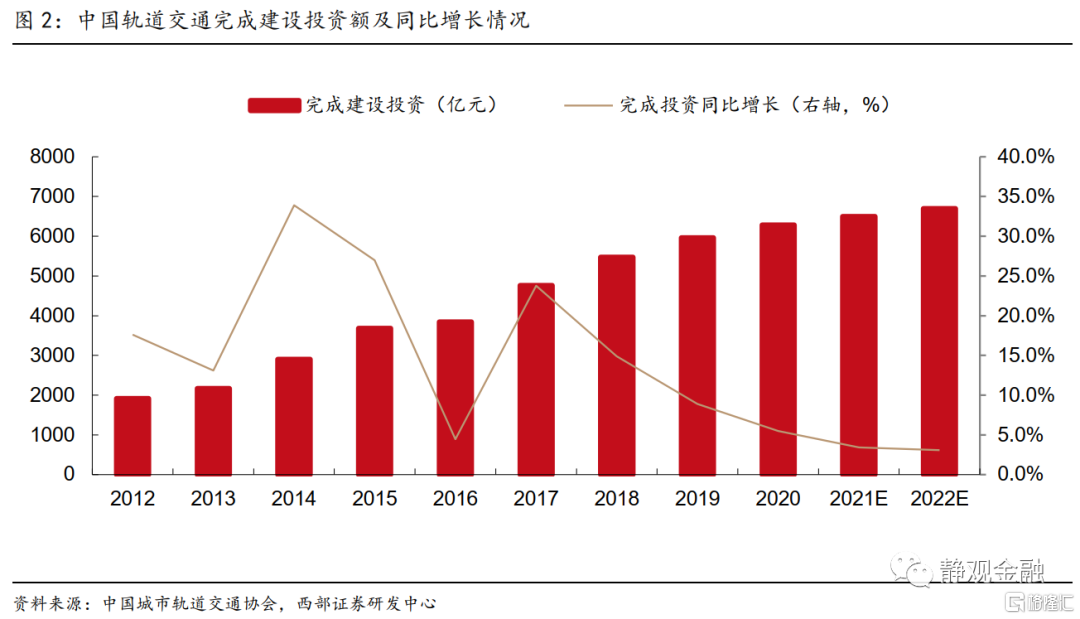

(五)城際高速鐵路和城市軌道交通:預計2022年投資規模爲8100億元

城市軌道交通方面,根據中國城市軌道交通協會統計,2020年全年我國大陸地區共完成軌道交通建設投資6286億元,同比增長5.5%。截至2021年12月23日,國家發改委年內已批覆佛山、青島、無錫3座城市的軌道交通重大項目,共涉及13條城軌線路建設,總投資額約爲2233.51億元,而2020年新增計劃投資規模則達到4710億元。其實自2018年以來,我國軌道交通投資額同比增速就不斷下滑,每年新增完成投資規模從2017年最高時的915億元持續下降至2020年的327億元。粗略估計2021年軌交建設投資完成額約爲6500億元左右,2022年約爲6700億元。

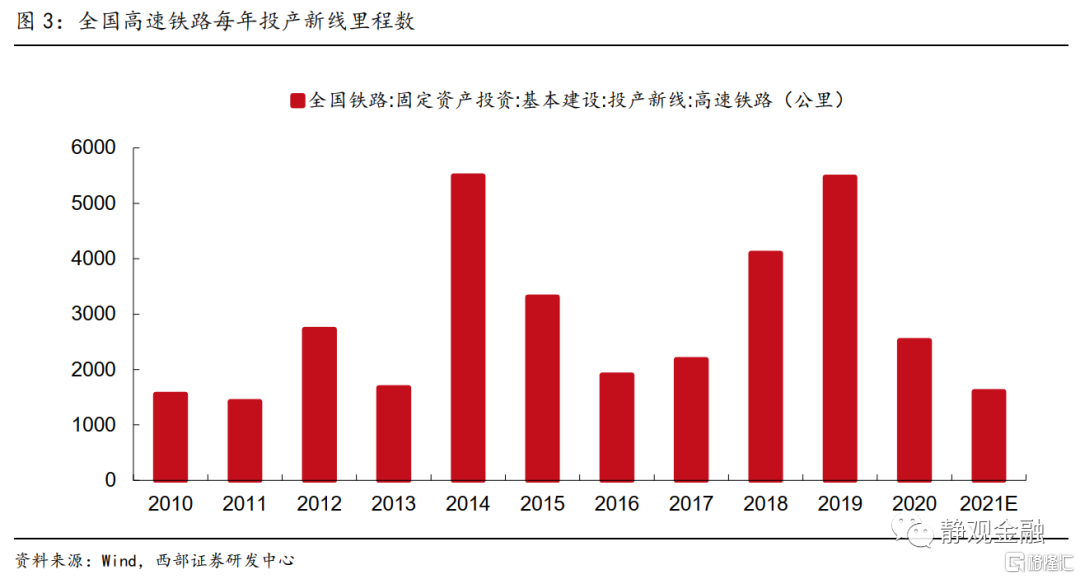

城際高速鐵路方面,不同時速的中國高鐵建設成本存在差異,據世界銀行統計,中國時速350公裏的項目高鐵的加權平均成本爲1.29億元/公裏;時速250公裏的項目加權平均成本爲0.87億元/公裏。投產新線方面,據《中國經營報》披露,2021年鐵路新開通裏程繼續下降,計劃投產新線3700公裏左右,其中高鐵1600公裏左右[3]。兩項指標均較2020年大幅減少。同時,高鐵開通裏程跌入6年來最低谷。假設明年高鐵投資額與今年持平,我們按照投產線路裏程和高鐵建造成本進行粗略估算,2021和2022年城際高鐵投資額至少爲1400億元。

(六)新能源汽車充電樁:預計2022年投資規模爲222億元

中國電動汽車充電基礎設施促進聯盟發佈數據顯示,截至2021年11月末,全國充電樁保有量達到238.5萬臺,1-11月增量爲70.4萬臺,同比增長120.3%。具體來看,公共類充電樁109.2萬臺,1-11月增量爲28.4萬臺,同比增長59.1%。其中,交流充電樁爲64.6萬臺,直流充電樁爲45萬臺。假設12月份各類型充電樁增量與前11個月平均增量保持一致,則2021年全年充電樁增量爲76.8萬臺。其中,直流、交流和私人充電樁增量分別爲15.4、16.1和45.7萬臺,按照直流充電樁約8萬/臺,交流充電樁約0.8萬元/臺以及私人充電樁約0.3萬元/臺的造價,預計全年充電樁領域的投資規模將達到150億元。假設2022年各類型充電樁同比增速與2021年保持一致,則全年投資規模預計約爲222億元。

(七)特高壓:預計2022年投資規模爲600億元

據披露,2020年電網投資達到4699億元,當年特高壓投資規模超過1811億元,佔比近40%。2021年9月央視報道中提到,未來五年國家電網將投資超過2萬億元,推進電網轉型升級[4]。其中,根據國家電網公司的規劃,“十四五”期間特高壓交直流工程總投資3002億元,年均投資約爲600億元。由於未找到官方披露的更爲詳盡的投資數據和規劃,我們暫按年均值600億元估算2021和2022年特高壓投資規模。

三、“新基建”對穩增長的邊際作用較爲有限,“舊經濟”纔是關鍵

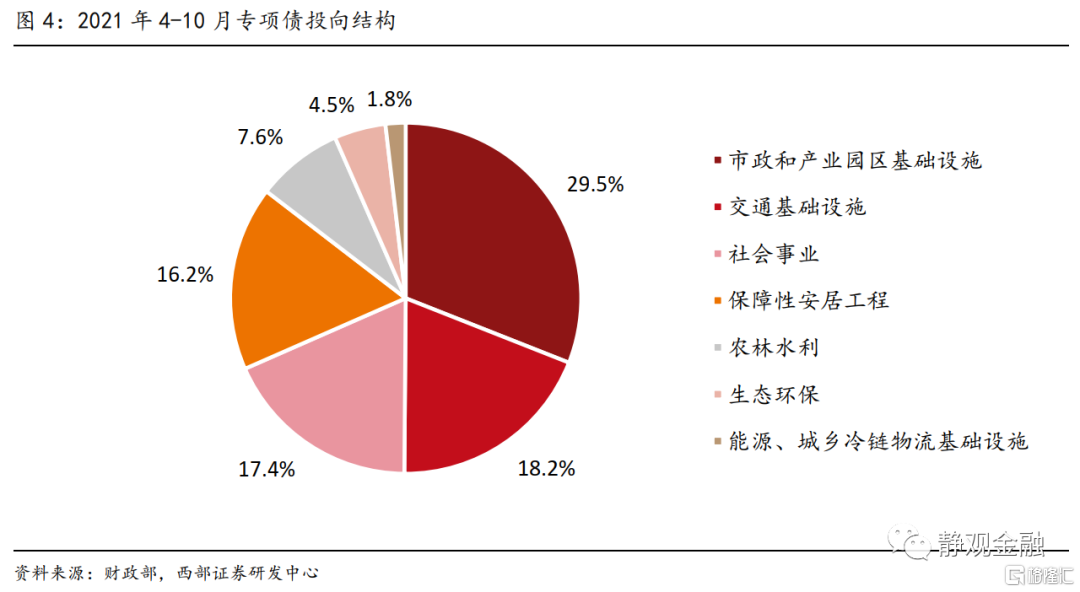

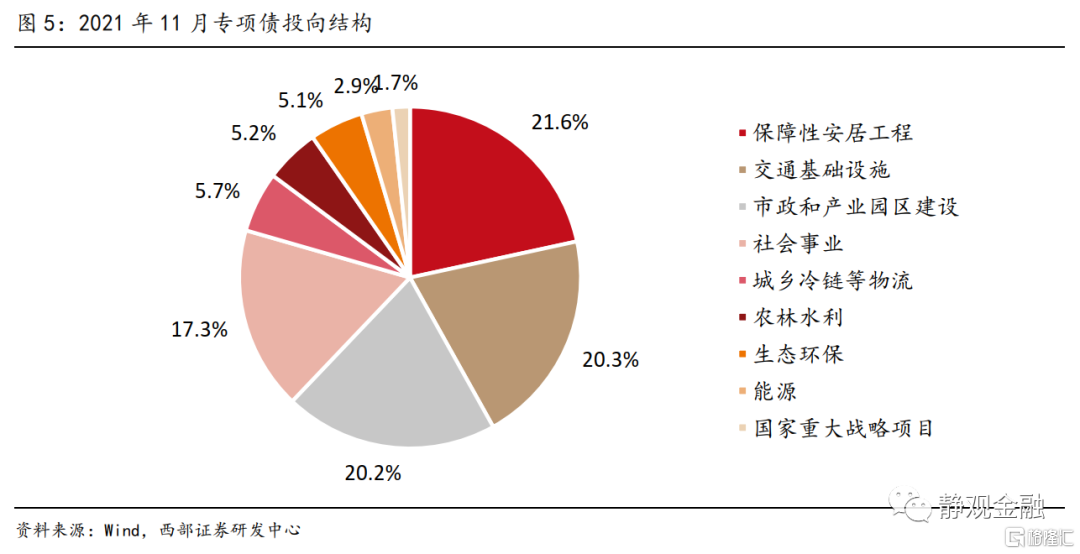

今年財政後置,明年財政前置,疊加就地過年可能性較大,政府主導投資項目有望託底Q1經濟。對比2019與2020年,2021年前10月專項債發行顯著滯後;到11月專項債發行明顯加速,1-11月完成全年發行額度的95.4%,追平2020年。一般情況下,專項債落地3個月會形成實物工作量,11月落地的專項債將對2-3月政府主導投資領域形成資金支持。此外,9-11月發行專項債佔全年規劃的46.8%,今年後置的財政將對明年Q1形成託底。12月16日的國務院政策例行吹風會中,財政部表示已向各地提前下達了2022年新增專項債務限額1.46萬億元,表明2022年財政政策已然前置,考慮到已經下達,亦有望在明年Q1附近形成實物工作量。與2021年就地過年前財政未有資金和項目規劃不同,假若本輪疫情最終導致部分地區就地過年,目前已落地的專項債等資金有望對明年Q1經濟形成託底支持。

“新基建”穩增長的邊際作用較爲有限。根據我們上述測算,2021年“新基建”總投資規模約爲1.16萬億元,佔全年基建投資比例爲7.7%。根據我們在報告《不確定的總量;確定的結構》中的測算,2022年基建投資同比增速爲3.5%,儘管“新基建”規模進一步擴大至1.18-1.19萬億元的規模,但對全年基建同比增速的拉動僅約爲0.16-0.23個百分點,對基建的貢獻基本保持平穩,對穩增長貢獻總體有限。

“舊經濟”纔是明年穩增長的關鍵,保障房等三方向建設有望於明年Q1託底經濟。根據我們上述測算“新基建”大概率並非穩增長主力,預計傳統基建仍將繼續扮演穩增長主力軍的角色。我們在報告《保障房等三方向建設有望於明年Q1託底經濟》中提到,從11月以來所發行的專項債投向來看,市政和產業園區建設、交通基礎設施、保障性安居工程或爲明年Q1政府主導項目的發力點。上述三個投向的專項債發行量佔11月已確認專項債比重分別爲20.2%、20.3%及21.6%,而今年4-10月投向保障性安居工程的專項債的比重僅爲16.2%。

風險提示

(一)新基建投資不及預期;(二)財政政策變化超預期。