本文來自格隆匯專欄:中金研究, 作者:張雪晴 餘歆瑤

近半年來資本市場及產業端持續關注互聯網下一階段的升級迭代。在概念設想中,個性化虛擬形象和統一的虛擬身份為下一代互聯網形態的關鍵構成要素,而“虛擬人”滿足這一構成要素,受到市場關注。迴歸虛擬人行業本質發展邏輯,與2017~2019年國內廠商扎堆虛擬偶像相比,我們認為目前虛擬人行業已步入成長期,我們將在本文回顧國內外虛擬人發展歷史,分析當前產業的核心關注點,並對其應用場景與未來價值進行解讀。

摘要

溯過往:何為虛擬人?虛擬人是多技術結合、以身份或功能擬人的虛擬形象;行業發展經歷“起步期-探索期-成長期”三大階段,以技術和內容為內部因素,渠道和用户為外生動力進行迭代與升級。行業起步於2007年,首個音樂軟件“人形”化身“初音未來”出現,成為現象級虛擬人;在探索期(2017-2019年),由於渠道進展和用户基礎不同,國內外發展分野,國內二次元圈層用户崛起,資本逐步入局,但虛擬偶像生命週期仍相對短暫。2020年以來,行業發展步入成長期,國外虛擬人商業化路徑獲得初步驗證並探索B端量產,國內多元社交渠道日益成熟,技術與內容逐步補齊。

風潮起:為什麼虛擬人近期受到關注?我們認為,當前虛擬人價值釋放主要由於:1)互聯網用户代際更替,年輕羣體加速虛實融合進程。2)文娛行業強化治理,品牌尋求穩健且創新的內容資產,成熟社交渠道及外部政策共同推動B端需求增長,助力虛擬人落地及商業化變現提速。3)短期應用場景拓寬及技術創新使虛擬人供給豐富。

探未來:虛擬人的應用場景與價值幾何?我們將虛擬人分為人格型及功能型兩類,對應在應用場景上:人格型虛擬人通過虛實融合再造內容與社交,深入廣吿營銷、娛樂內容和虛擬社交等多場景;功能型虛擬人則能夠通過“技術+人形”實現效率及體驗升級,提供更高效的數字化解決方案,代替真人完成不可能場景中的生產需求。從產業鏈發展上看,虛擬人行業產業鏈正圍繞虛擬人的生產、運營、分發渠道和應用場景展開,在技術領域,參與者分別從全棧式技術服務、垂類技術模塊切入;在內容方面,產業鏈上游IP持有方(內容IP或藝人IP)提供虛擬人的人格來源,中游虛擬人運營方實現孵化和培養,下游渠道和應用方開拓社交、直播、企業服務等線上線下場景落地。

風險

行業政策風險,技術發展進程及商業化變現能力不及預期,版權問題,倫理道德及法律制度風險。

正文

為什麼研究虛擬人?

在概念設想中,個性化虛擬形象和統一的虛擬身份為下一代互聯網形態關鍵構成要素,“虛擬人”滿足這一關鍵要素的設定,技術逐步推進,落地廣泛,受到市場關注。

虛擬人發展當前已步入新階段。我們認為元宇宙發展尚處初期,作為長期的概念,短期並無產品層面落地;但是其關鍵要素中,虛擬人的發展已經過了從 “愚昧之山”下降至“絕望之谷”的階段,進入到了“開悟之坡”。迴歸虛擬人行業本質發展邏輯,與2017~2019年國內廠商扎堆虛擬偶像相比,近期虛擬人行業已步入成長期,價值逐步釋放主要得益於:

► 互聯網用户代際更替,年輕羣體加速虛實融合進程。年輕網民規模持續上升,消費潛力不斷釋放。我們認為,年輕羣體具備三大特徵,推動虛擬人產業發展:1)互聯網依賴程度高,線上成為Z世代重要活動場域;2)數字時代改變社交渠道,線上社交滿足Z世代尋找共同興趣和價值觀的交友需求;3)與虛擬內容交互程度漸深,在虛實融合背景下尋找新的價值共鳴;

► 社交渠道成熟和外部政策推動B端需求增長。文娛行業強化治理,品牌尋求穩健且創新的內容資產,推動虛擬人落地及商業化變現提速。在政策端,廣電總局在《廣播電視和網絡視聽“十四五”科技發展規劃》[1]中明確提出鼓勵虛擬主播在新聞、綜藝、體育等電視節目中的應用。在品牌/渠道端,參考國外虛擬KOL的發展歷程,社交媒體平台成熟,推動廣吿和運營公司探索創新營銷模式,應用前景亦將逐步打開。

►短期應用場景拓寬及技術創新使虛擬人供給豐富。虛擬人風格多元,應用場景逐步從文娛向商業服務場景拓張,標杆性產品打開市場認知。在技術方面,建模、渲染和動作捕捉技術升級突破及自然語言處理、語音交互等人工智能技術助力虛擬人智能化、標準化發展。

長期來看,產業結構完善尚待技術與資本助力。在商業化方面,當前虛擬人已涉入部分應用場景,但仍存在較大探索空間,變現模式有待進一步創新升級以實現商業化通路。在技術方面,當前虛擬人行業發展仍存在一定技術限制,智能化程度有待提高。在資本方面,虛擬人產業各環節仍需理性資本注入以更好地支撐發展。

溯過往:何為虛擬人?

虛擬人:多技術結合,以身份或功能擬人的虛擬形象

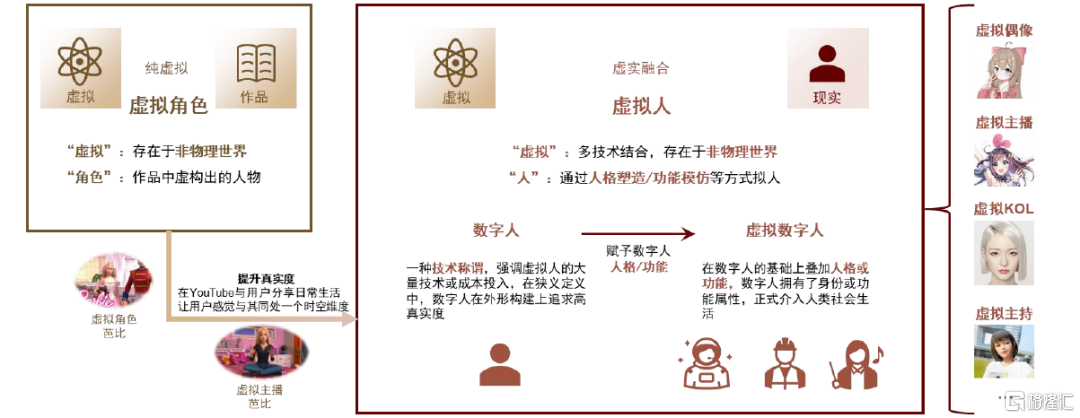

虛擬人是指通過CG[2]、動作捕捉、VR等技術,以圖片、視頻、直播等形式存在於非物理世界,具有擬人化特徵的虛擬形象。虛擬人的關鍵特徵有二:其一在於“虛擬”——虛擬人依靠多項技術,以圖文、視頻、投影等方式呈現;其二在於“人”——虛擬人通過人格塑造或功能模仿,達到與人類相仿且能夠與現實世界產生交互的效果。我們認為,虛擬人既是技術與內容的結合產物,又是虛擬與現實的中間形態。

圖表1:虛擬人定義與概念辨析

資料來源:各虛擬人官方微博,數字人類聯盟,嗶哩嗶哩,中金公司研究部

# 1. 虛擬人、數字人、虛擬數字人,三者之間是什麼關係?

► 虛擬人是最廣義的定義。只要符合多技術結合(不存在於物理世界)和擬人化(人格塑造或功能模仿)的兩大特徵,即可被稱為虛擬人。

► 數字人是虛擬人的一種技術稱謂,強調的是虛擬人的技術含量和成本投入。與早期低成本的2D動畫風格虛擬形象相比,近期出現的虛擬人在外形和交互上均有較大品質提升,因此我們認為“數字人”説法的流行體現了虛擬人在技術上的投入和進階,描述了部分虛擬人具有的數字資產屬性。

► 虛擬數字人是在數字人的基礎上疊加人格或功能。簡單來説,數字人是虛擬人的“嬰兒時期”,無身份亦無社會角色,而當其進一步成為虛擬偶像、虛擬KOL[3]、虛擬主持人、虛擬客服時,便擁有了身份或功能屬性,正式介入人類社會生活。此時,為與其初始的數字資產階段進行區分,可稱其為虛擬數字人。以虛擬記者小諍為例,騰訊技術團隊耗時3個月製作出超寫實數字人,後賦予其姓名、記者的身份等,該數字人即成為了虛擬數字人小諍。

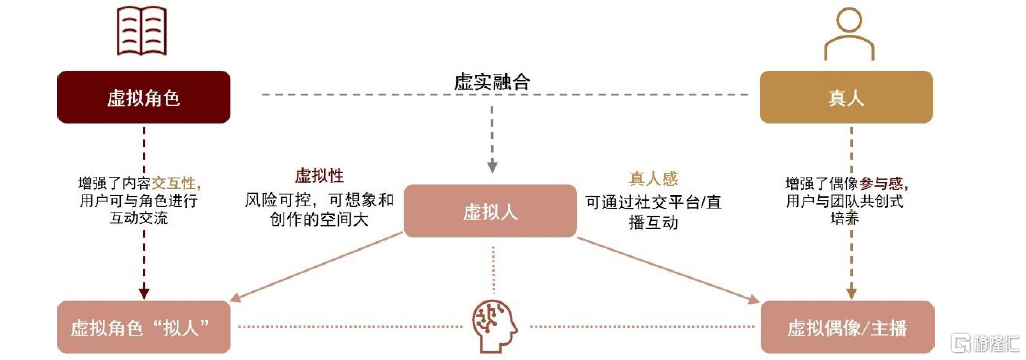

# 2. 虛擬角色是虛擬人嗎?

► 虛擬角色不是虛擬人,但當虛擬角色通過多種方式讓用户感知其“真實”存在時,便轉化成為虛擬人。我們認為,虛擬角色與虛擬人的本質差異在於,虛擬角色是純虛構的內容形態,而虛擬人是虛實融合。換言之,對於虛擬角色,用户能夠明確認知到與其處在不同時空維度;而對於虛擬人,用户認可其存在部分真實性。當虛擬角色通過社交媒體運營、實時直播等方式提升了真實性時,虛擬角色便能轉變為虛擬人。

發展歷程:技術、內容、渠道、用户,四維驅動助推虛擬人進入成長期

虛擬人概念最早可追溯至20世紀80年代,日本動畫人物“林明美”被製作方包裝成虛擬歌手併發售劇中插曲專輯。第一個現象級的虛擬人在2007年出現,為日本公司Crypton Future Media(下文中略作“Crypton”)打造的虛擬偶像“初音未來”,我們將其視作虛擬人行業的起點。

回顧發展歷史,我們認為虛擬人行業經歷了三大發展階段,以技術和內容為內部因素,渠道和用户為外生動力,構成四維要素進行迭代與升級。

圖表2:虛擬人經歷三大發展階段,當前已進入成長期

資料來源:各公司官網,各虛擬人微博,嗶哩嗶哩,小紅書,抖音,鬥魚直播,騰訊視頻,愛奇藝,中金公司研究部

注:渠道為虛擬人首次正式出現的渠道。

起步期(2007-2016年):音樂軟件的“人形”化身

起步期,國內外出現的虛擬人均為音樂軟件的二次元[4]虛擬偶像。在技術和內容上,此階段的虛擬人基於雅馬哈公司推出的語音合成引擎VOCALOID,開發出音源庫和虛擬形象,用户在軟件內輸入音調和歌詞並調整參數,便可合成名義上由虛擬偶像演唱的音樂作品。在用户和渠道上,由於外形特色,虛擬偶像主要以二次元圈層為受眾,內容則集中在UGC[5]社區傳播。在商業模式上,虛擬偶像與真人偶像路徑類似,以演出、版權授權、品牌代言等方式進行變現。

探索期(2017-2019年):渠道進展和用户基礎不同,國內外發展分野

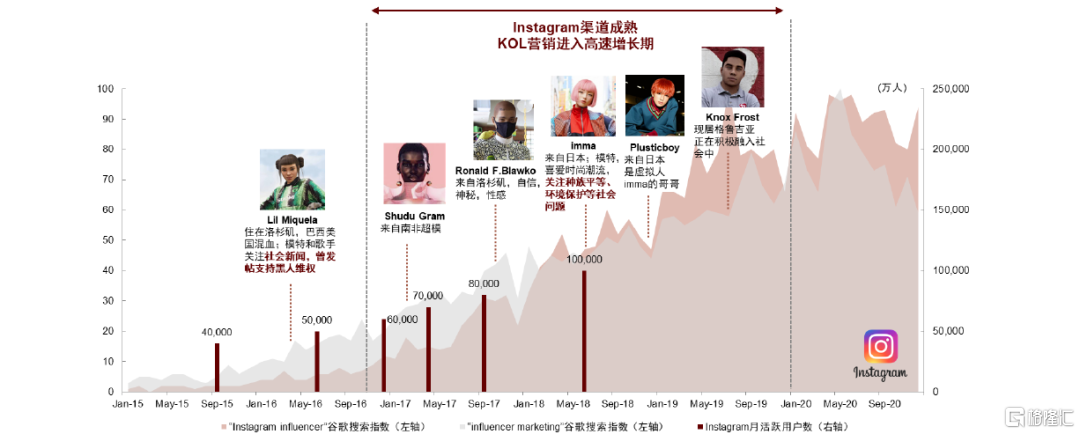

海外圖片社區渠道成熟,KOL營銷起勢,催生虛擬KOL作為創新營銷形式出現。

圖表3:渠道成熟推動KOL營銷熱度上升,虛擬KOL以創新形式出現

資料來源:谷歌,各虛擬人Instagram賬號,TechCrunch,中金公司研究部

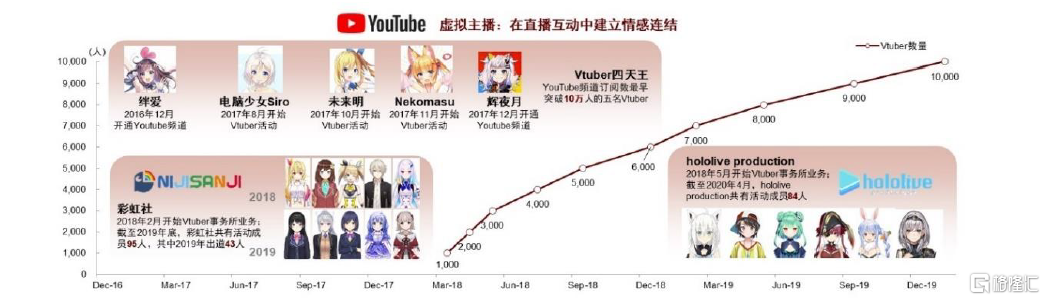

日本虛擬現實技術進展推動虛擬主播出現,滿足二次元圈層的情感陪伴需求。

圖表4:2018年起日本虛擬主播數量快速增長

資料來源:User Local,Youtube,Nijisanji,hololive production,嗶哩嗶哩,中金公司研究部

國內二次元圈層用户崛起,吸引資本入局虛擬偶像市場,但虛擬偶像生命週期相對短暫。一方面,國內二次元用户規模持續上升。根據艾瑞諮詢,中國泛二次元用户數量於2017年突破3億人,並於2019年進一步增至約4億人。另一方面,二次元虛擬偶像商業化價值釋放。起步期誕生的虛擬偶像洛天依熱度逐漸走高,於2017年相繼與光明乳業、森馬、肯德基等品牌合作,並於2018年盈利。在此背景下,網易遊戲、巨人網絡、微博等多家公司宣佈入局虛擬偶像市場。據《每日經濟新聞》報道[6],僅2017年國內即有14名虛擬偶像及組合推出,發展至2018年國內虛擬偶像總數已超30名。

此時期出現的虛擬偶像多數生命週期短暫,我們認為主要由於:1)人物設定同質化程度高:此時期的虛擬偶像在外形上均為二次元風格,在設定上以唱跳偶像類型為主,未能有效樹立差異化人物特色,造成用户審美疲勞。2)團隊運營乏力:我們認為,虛擬偶像的培養關鍵在於用户共創,通過與用户頻繁交互建立情感連結,消解其虛擬性。但彼時虛擬偶像多數參照了真人偶像的發展路徑,團隊以OGC[7]內容為主要運營形式,省略了前期UGC內容積累的環節,造成用户缺乏共情感。

成長期(2020年至今):技術與內容齊發力,虛擬人發展駛入快車道

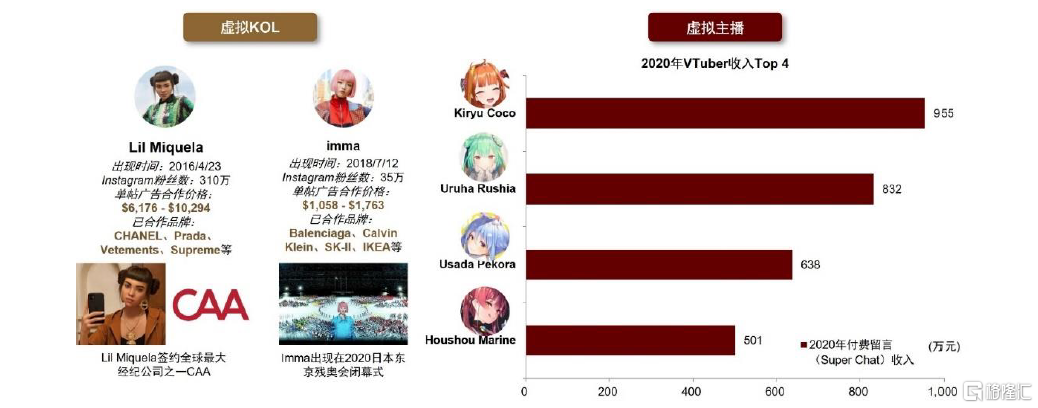

國外虛擬人商業價值初步驗證。海外在探索期出現的虛擬人已成功實現商業化,頭部虛擬人逐步建立起全球影響力。

廠商發力B端服務產品,探索虛擬人量產。日本虛擬KOL imma的母公司Aww藉助同CEO旗下CG技術公司Modeling Cafe的技術實力,自研虛擬人制作軟件MASTER MODEL,集成了虛擬人3D模型製作所需基礎技術並能還原真實衣料質感,國內虛擬KOL AYAYI即使用這款軟件應用製作[8]。Epic Games旗下虛幻引擎於2021年5月推出數字人制作應用MetaHuman Creator,用户能夠利用預設模板短時間內創建照片級逼真的數字人。在2020年CES消費電子展會上,三星旗下實驗室STAR Labs發佈了虛擬人項目“Neon”,打造人形AI助手,未來或可擔任財務顧問、教師、主持等工作。

圖表5:國外虛擬人商業價值初步驗證

資料來源:Influencer Marketing Hub,東京奧組委官方Instagram,Playboard,中金公司研究部

注:Instagram數據統計截至2021年12月3日;虛擬主播收入統計口徑為主播在YouTube收到的付費留言金額,非虛擬主播實際收到的收入,原貨幣單位為港幣,按照2020年12月31日港元兑人民幣中間價進行換算。

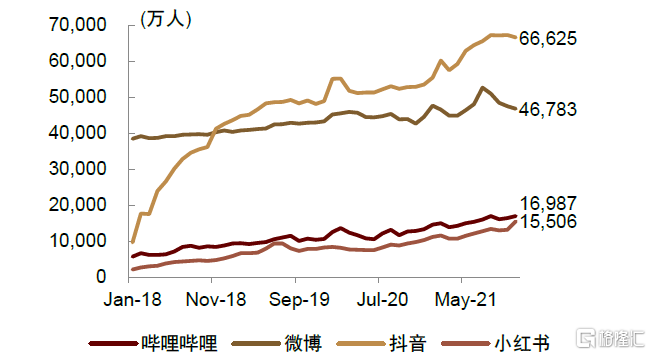

國內多元社交渠道日益成熟,技術與內容逐步補齊。在渠道層面,國內社交媒體平台多元化發展。以抖音、微博、嗶哩嗶哩和小紅書為例,2021年11月月活躍用户數分別達到6.7/4.7/1.7/1.6億人。各平台用户和內容形態具備一定差異,為虛擬人多媒介佈局奠定基礎。在技術層面,多家公司在建模、渲染、動捕、人工智能等虛擬人關鍵技術領域取得進展。例如,雲舶科技推出動捕3D虛擬直播產品“小K直播姬”,採用自研視頻動捕技術,讓用户使用普通攝像頭即可實現實時3D動捕,有效降低了虛擬主播的技術門檻,目前公司已與鬥魚直播達成合作,將助力其虛擬主播培養企劃。在虛擬人類型層面,近期出現的虛擬人已不侷限於探索期的二次元虛擬偶像,在外形風格上實現二次元、擬真、超寫實並行,在人物定位上既有強調人格特質的虛擬KOL、虛虛擬偶像,亦有強調功能屬性的虛擬主持人、虛擬客服等,豐富行業供給。

圖表6:2021年11月國內社交媒體月活躍用户數:渠道逐漸成熟,為虛擬人發展奠定基礎

資料來源:QuestMobile,中金公司研究部

圖表7:2020年以來國內虛擬人供給多元化發展

資料來源:各虛擬人官方微博,各虛擬人官方小紅書,各虛擬人官方嗶哩嗶哩賬號,中金公司研究部

風潮起:為什麼虛擬人近期受到關注?

元宇宙概念關注度提升,虛擬人行業自身步入新階段。近半年來元宇宙概念熱度持續,資本市場關注互聯網下一階段的升級迭代。在概念設想中,虛擬人作為個性化虛擬形象和統一的虛擬身份為下一代互聯網形態關鍵構成要素,受到市場關注。迴歸行業本質發展邏輯,我們認為,虛擬人的價值逐步釋放或得益於三點:(1)互聯網用户結構年輕化迭代;(2)社交渠道成熟和外部政策推動B端需求增長;(3)短期供給優化,長期技術發展空間較大。

用户結構:互聯網用户代際更替,年輕羣體加速虛實融合進程

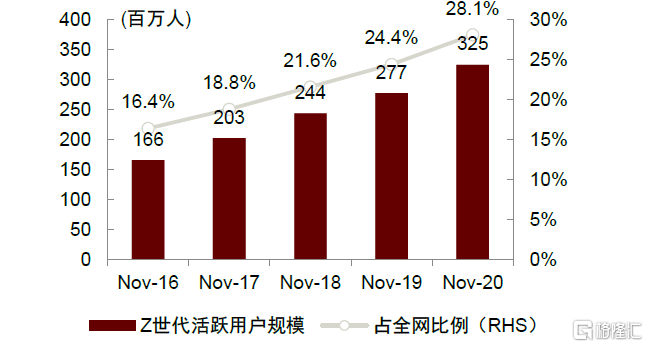

年輕網民規模持續上升,消費潛力不斷釋放。我們認為,作為互聯網原生代,年輕羣體的行為與需求均有顯著線上化特徵,隨着其成長為社會主力人羣,各行業虛實融合進程或被加速。

圖表8:截至2020年11月,Z世代移動互聯網活躍用户佔比已達28%

資料來源:QuestMobile,中金公司研究部

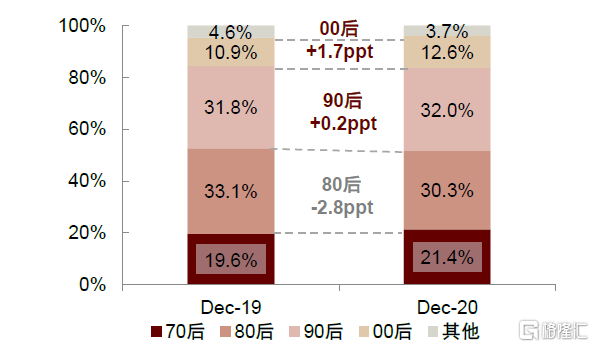

圖表9:移動互聯網用户代際更替:90後成主力羣體

資料來源:QuestMobile,中金公司研究部

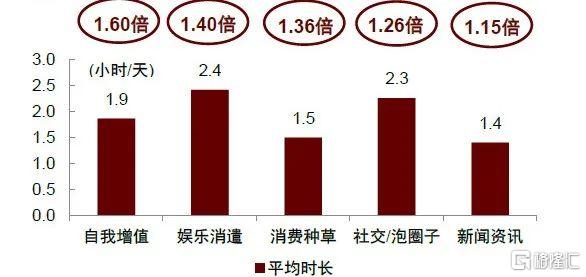

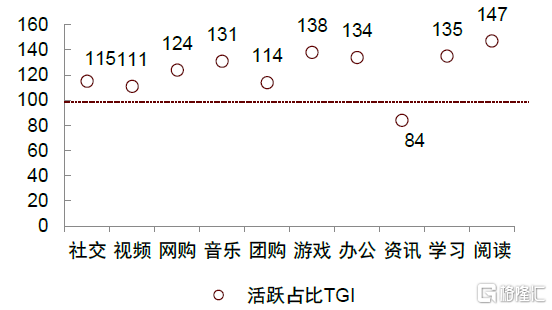

►用户特徵一:互聯網依賴程度高,線上為重要活動場域。在使用時長上,根據騰訊營銷洞察調研,95後用户的線上注意力時長顯著高於90/85/80後用户。在應用場景上,Z世代用户在社交/視頻/網購/音樂等多場景活躍度佔比(TGI)均高於全網平均。此外,疫情背景下,年輕羣體聚集的線下場景已實現虛擬化。2020年5月,加州大學伯克利分校在遊戲《Minecraft》中舉行畢業典禮;2021年7月,網易在遊戲《逆水寒》中舉辦校園招聘會。我們認為,年輕用户較長的線上活動時間以及對於虛擬場景的高度適應將持續推進虛擬與現實的邊界融合。

圖表10:95後人羣線上注意力時長顯著高於年長代際

資料來源:TMI騰訊營銷洞察,人民網,中金公司研究部注:線上注意力時長為工作日和週末的加權平均;95後指1995-2000年初始的用户;數據來自用户調研,調研報吿出品時間為2021年1月。

圖表11:Z世代用户在多互聯網場景中活躍度較高

資料來源:QuestMobile,中金公司研究部注:活躍佔比TGI=Z世代用户每個標籤屬性的月活躍佔比/全網具有該標籤屬性的月活躍佔比*100;統計時間為2020年11月。

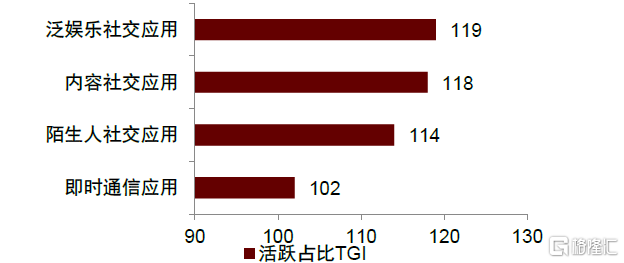

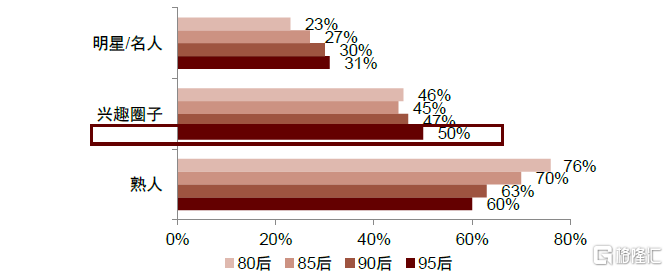

► 用户特徵二:數字時代改變社交渠道,線上社交滿足Z世代尋找共同興趣和價值觀的交友需求。渠道上,互聯網為Z世代提供了豐富且去中心化的社交途徑。除熟人社交外,內容社交、泛娛樂社交和陌生人社交均為年輕羣體的活躍場景。社交需求上,“志同道合”為Z世代看重的要素,希望擺脱外表和社會關係“先入為主”的限制。騰訊營銷洞察調研表明,50%的95後用户易受到興趣圈子影響,比例高於其他代際。我們認為,一方面,個性化虛擬形象滿足Z世代在虛擬世界建設理想化自我並創造更輕鬆的社交氛圍的需求;另一方面,虛擬世界或將進一步改造年輕羣體的關係網絡,催生新型社交關係,如真人與虛擬人。

圖表12:Z世代多渠道線上社交

資料來源:酷鵝用户研究院,中金公司研究部注:數據來自用户調研,調研報吿出品時間為2018年6月。

圖表13:50%的95後用户注意力受興趣圈子影響

資料來源:TMI騰訊營銷洞察,人民網,中金公司研究部注:數據來自用户調研,調研報吿出品時間為2021年1月。

► 用户特徵三:與虛擬內容交互程度漸深,Z世代在虛實融合背景下尋找新的精神寄託。一方面,Z世代具備較強的創造能力,且已養成線上內容創作的習慣。根據騰訊營銷洞察報吿,71%的95後用户在一年內發佈過原創作品,包括短視頻、文學、表情包等。另一方面,Z世代不滿足於消費和旁觀,渴望成為虛擬內容的參與者和生產者。以二次元衍生創作為例,根據藝恩數據調研,47%的創作者年齡在24歲以下,創作動機在於表達對虛擬內容的喜愛、延續作品中構建的虛擬世界,並融入自己的理解。我們認為,隨着虛實融合程度加深,用户的內容需求和精神需求也將升級。未來,能夠為用户提供參與感、共情感和真實感的沉浸式內容形態,或成為行業重要發展趨勢。

行業需求:文娛行業強化治理,品牌尋求穩健且創新的內容資產,推動商業化變現提速

文娛行業加強規範化治理,政策鼓勵虛擬人發展。2021年以來文娛行業監管強化主要涉及三個維度:1)藝人:規範廣吿代言,提高准入門檻,懲戒違法失德藝人;2)粉絲:部署治理“飯圈”亂象,強化粉絲社羣和消費管理,限制未成年人非理性追星;3)內容:嚴管綜藝節目,加強遊戲內容審核等。在這個層面,目前虛擬人的外部限制較少,潛在風險因子相對較低。廣電總局在《廣播電視和網絡視聽“十四五”科技發展規劃》[9]中則明確提出鼓勵虛擬主播在新聞、綜藝、體育等電視節目中的應用。我們認為在多重政策推動下,虛擬人行業需求有望持續走高。

KOL營銷增長空間廣闊,虛擬人或為品牌營銷新趨勢。參考國外虛擬KOL的發展歷程,社交媒體平台成熟,推動廣吿和運營公司探索創新營銷模式,進而誕生出虛擬KOL,因此我們認為,隨着國內社交平台發展,虛擬KOL的應用前景亦將逐步打開。

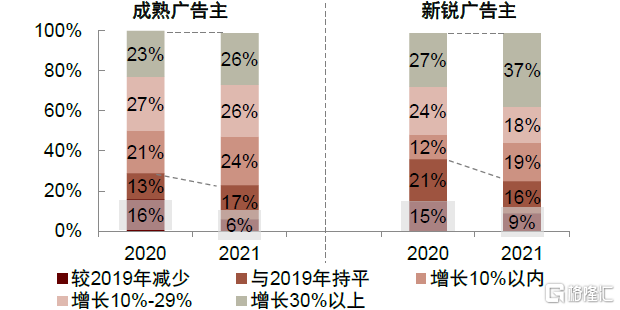

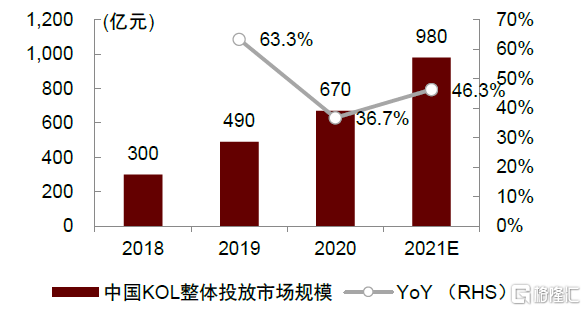

► 渠道成熟,廣吿主看好社會化營銷。國內社交平台多元化發展,既有微博、抖音等用户範圍廣泛的社交渠道,亦有嗶哩嗶哩、小紅書等風格鮮明的年輕人社區,推動廣吿主社會化營銷預算持續增長。據秒針營銷科學院統計,2021年76%成熟廣吿主、74%新鋭廣吿主計劃增加社會化營銷預算,佔比較2020年進一步提升。在社會化營銷中,KOL營銷為重要方式。據克勞鋭測算,2021年中國KOL營銷市場規模預計達到980億元,同比增長46.3%。

► 虛擬人內容穩健且能個性化定製,或為品牌營銷創新模式。與真人合作時,品牌對於真人形象與口碑的依賴度較高,因此不確定性較強。近期藝人事故頻發,也表明了真人存在一定風險性。此外,品牌與真人合作時,產生的內容和流量易隨合作結束而流失。相較而言,虛擬人內容完全由運營團隊構造,可控程度較高。品牌亦可打造自有虛擬人,通過個性化定製形象強化品牌風格,成為品牌觀念傳遞的抓手。目前,國內虛擬KOL營銷已逐漸起勢,虛擬KOL AYAYI先後於嬌蘭、Bose、小米等品牌合作;伊利金典牛奶、屈臣氏、彩粧品牌花西子均推出虛擬代言人。

圖表14:2021年多數廣吿主增加社會化營銷預算

資料來源:秒針,媒介360《2021中國數字營銷趨勢報吿》,中金公司研究部

圖表15:2021年KOL營銷市場規模將達980億元

資料來源:克勞鋭,中金公司研究部

產業進展:短期虛擬人供給優化,長期技術驅動存在一定發展空間

虛擬人風格多元,應用場景拓寬

風格差異化明顯,多平台積累流量。得益於建模渲染、動捕等技術進展,近期國內出現的虛擬人相較於虛擬偶像時期,品質有明顯改善。同時,虛擬人團隊的運營能力亦有所提升,增強了觸達目標用户的效果。

► 人物設定:在外形上,近期出現的虛擬人已能做到各具特色,進而人設和運營方向也呈現差異化發展。虛擬KOL阿喜Angie選擇鄰家女孩路線,通過外形上的“不完美”營造真實感;虛擬偶像翎ling突出東方特色,以“丹鳳眼”輔以熱愛書法、茶道等標籤完善人物塑造。我們認為,風格上的參差多態有助於虛擬人在後續商業化上分路而行。目前,阿喜Angie多與消費品牌合作,例如優酸乳、鍾薛高等;翎ling則受到國貨美粧品牌青睞,已與百雀羚、100年潤髮等品牌達成合作。

► 團隊運營:虛擬人多社交平台佈局,以圖文、視頻、直播結合的方式打造內容矩陣。以虛擬美粧博主柳夜熙為例,其在抖音上以視頻形式展現世界觀和人物故事,在小紅書發佈靜態粧容圖片。此外,傳統媒體和線上平台亦推出虛擬人的節目和企劃,給予其更多曝光機會。江蘇衞視打造虛擬人競演節目《2060》,小紅書推出“潮流數字時代計劃”與虛擬人合作開展品牌新品首發。目前虛擬偶像和虛擬KOL均已出現頭部虛擬人:虛擬偶像女團A-SOUL主要活躍於嗶哩嗶哩,收入來源包括直播打賞、線上線下演出、周邊售賣等,其成員嘉然在嗶哩嗶哩粉絲數達到127萬;虛擬KOL Reddi以微博和小紅書為主要運營渠道,微博粉絲數88萬,廣吿合作品牌包括Gucci、Max Mara等。

圖表16:虛擬人風格多元,節目和企劃助力曝光

資料來源:各虛擬人官方微博/抖音/小紅書/嗶哩嗶哩賬號,愛奇藝,中金公司研究部注:虛擬人各平台粉絲數統計日期截至2021年12月22日。

應用場景拓寬,標杆性產品打開市場認知。在應用場景上,虛擬人由文娛領域出發,向商業服務場景拓展。在文娛領域,2021年6月,騰訊互娛和新華社聯合打造數字記者“小諍”,在神州十二號載人飛船執行任務期間承擔了空間站報道;2021年10月,湖南衞視推出數字主持人“小漾”,並宣佈其將加入改版後的《快樂大本營》主持團隊。在商業服務領域,據中國經營報報道[10],淘寶直播在2020年內部分享會上宣佈將重點扶持二次元賽道中的虛擬主播。在標杆性產品上,百度於2021年11月發佈了藝人龔俊的超寫實數字人,用户可在百度App內將其設置為語音搜索助理。早在2018年騰訊即聯合多廠商推出過數字人Siren,但由於彼時無合適落地場景且市場認知較淺,因此影響範圍較小。我們認為,近期出現的虛擬人標杆案例以及平台對於虛擬人的大力扶持,將有助於用户對其逐步接納。

圖表17:虛擬人打造標杆產品建立市場認知

資料來源:各公司官網,各虛擬人官方微博,嗶哩嗶哩,百度App,中金公司研究部

技術上限較高,行業存在一定發展空間

虛擬人關鍵技術分為五個模塊,分別完成人物生成、表達、顯示、感知和決策的功能。其中建模、渲染和動作捕捉技術為現有虛擬人呈現的核心技術;自然語言處理、語音交互等人工智能技術為未來虛擬人智能化、標準化發展的關鍵技術。

圖表18:虛擬人關鍵技術模塊:建模、渲染、動捕技術不斷升級

資料來源:中國人工智能產業發展聯盟,Advances in Optics and Photonics,疊鏡數字,MetaHuman Creator,IDIS,諾亦騰官網,小K動捕,中金公司研究部

探未來:虛擬人的應用場景與價值幾何?

我們認為,按照虛擬人的擬人方式和應用目的,可將其進一步分為人格型和功能型:

► 人格型虛擬人:構建一個類真人的人格,為用户提供虛實相生的內容。虛擬人的人格可來源於真人,例如藝人黃子韜的虛擬分身韜斯曼;亦可來源於內容,即虛擬人的人物設定和內容運營,如燃麥科技打造的虛擬KOL AYAYI。

► 功能型虛擬人:實現人類能完成的工作或功能,提高效率和服務質量、降低人力成本。相較於人格型虛擬人,功能型虛擬人更強調功能和業務屬性,弱化了人格特徵。進一步可分為兩類,一類為代替真人工作的虛擬人,利用的是虛擬人的技術優勢,典型案例包括新華社數字記者小諍,虛擬電商主播等;另一類為擁有可視化人形的AI助手,讓技術產品擁有情感屬性,例如百度推出的語音助手“龔俊數字人”。

人格型虛擬人:人格塑造,虛實融合再造內容與社交

廣吿營銷:內容跨媒介、溝通人格化和價值可積累

虛擬人自帶數字化特徵,可成為品牌進入虛擬世界的媒介。伴隨線上成為流量聚集地、年輕羣體消費份額不斷提升,品牌對於數字化營銷的重視程度日益加深。我們認為,虛擬人將在數字化內容和數字化渠道兩方面助力品牌營銷實現數字化進階。

►內容:虛擬人與品牌推出的虛擬商品同屬一個“宇宙維度”,具有較強適配性。

►渠道:品牌可有效利用虛擬人的跨媒介屬性,在線上生產數字內容,在線下亦可“實體”出現,實現線上與線下的內容生產聯動。

圖表19:LV與遊戲《英雄聯盟》合作推出遊戲皮膚展示新品服飾

資料來源:LV官網,中金公司研究部

圖表20:宜家與虛擬KOL imma合作實現線下線上聯動

資料來源:宜家官網,YouTube,中金公司研究部

年輕羣體關注品牌表達,虛擬人或成為品牌“擬人化”塑造的高階形態。在用户側,年輕羣體原生於社交網絡,對於觀點表達和價值共鳴的重視程度更高。根據5WPR調查,相較於其他年齡段,18-34歲人羣的購買決策更易受到品牌價值觀傳遞的影響。在品牌側,品牌形象和認知建設是廣吿主長線需求,其中“擬人化”溝通為重要手段。品牌打造虛擬代言人既可通過外形設計、內容運營等方式放大品牌特徵,亦可通過視覺化“人形”增強溝通感,為用户的認知和情感連結提供錨點。例如,Prada於2021年10月推出Candy系列香水全新廣吿,打造同名超寫實虛擬人Candy,即更好地傳遞“打破刻板印象,擁抱創造天賦”的產品精神。

品牌虛擬人資產可積累,長期運營附加價值高。我們認為,品牌虛擬人作為一項品牌資產,其價值體現在三個維度:

► 形象和內容可複用:真人合作多為一次性,而品牌自有虛擬人可運營較長生命週期,並在過程中與用户積累情感連結,將內容沉澱為品牌價值。日本飲料企業三得利於2018年推出品牌虛擬主播燦鳥NOMU,以二次元形象在直播中為品牌拓展年輕用户羣體。現已結合產品發行了單曲和周邊,成為品牌推廣的新渠道。

► 形態和價值可延伸:品牌虛擬人具有強內容屬性,因此其價值和影響力會隨內容形態延展不斷積累和釋放。以奈雪的茶為例,其於2021年12月六週年之際推出品牌虛擬代言人“奈雪女孩NAYUKI”,同步發售潮流玩具並授權咖菲科技發行300份NFT藝術品,多形態挖掘虛擬人的價值潛力。

► 功能可附加:品牌虛擬代言人亦可發揮客服、AI助手等功能。2019年SK-II宣佈與AI公司Soul Machines合作推出虛擬代言人Yumi,其可向用户提供美容建議和護膚專業知識。

圖表21:品牌虛擬人具備三大優勢

資料來源:中金公司研究部

娛樂內容:以UGC生態與媒介互通為基,助力內容參與感和交互性再升級

“偶像”由實入虛,降低行為風險,給予用户共創空間。我們認為,偶像本質上滿足的是用户對於精神引領的需求。騰訊廣吿調查顯示,偶像對於00後的作用主要為精神鼓舞、人生目標和價值目標引導[11]。因此,虛擬偶像的身份架空性給予了其兩點優勢:

圖表22:虛實融合給予虛擬人可參與和可交互的優勢

資料來源:中金公司研究部

►有效降低真人的行為風險,同時在與用户高頻率交流中建立偶像與粉絲間更深刻聯繫。

► 為用户提供更多想象和創作空間,在運營中不斷貼近用户心中的理想化形象。

內容IP由虛向實,藉助社交平台,以可與用户溝通交互的形態延展IP產業鏈。

► 內容IP通常始於虛擬形態,在向現實世界延展的過程中積累並釋放價值。我們認為,內容的價值在於為用户提供了一種體驗,因此當用户的參與程度愈深,對內容產生的真實感愈強,付費意願便會隨之增加,內容價值得到釋放。例如,遊戲《戀與製作人》為遊戲中的男性角色開通微博,並以其身份給玩家打電話,在遊戲外多媒介觸達用户,提升了角色真實度,進而增強用户粘性。

► 虛擬人作為虛擬與現實的中間形態,或能成為IP由虛擬介入現實進而多元變現的橋樑。在用户側,虛擬人提供了與內容交互的新途徑,用户能夠在社交網絡或者直播中與喜愛的虛擬角色互動。在內容方,虛擬人可成為IP鏈條中線上與線下形態的銜接環節。以遊戲《王者榮耀》推出的虛擬偶像男團無限王者團為例,公司將遊戲中的英雄角色擬人化運營,為其製作歌曲、開通社交賬號等。男團目前已與紀梵希、MAC等多品牌合作,成為遊戲流量變現的新模式。

圖表23:虛擬人是可交互的內容形態,助力內容由虛向實釋放價值

資料來源:艾瑞諮詢,艾媒諮詢,《網絡視聽 2020 年度報吿》,藝恩,音數協遊戲工委,伽馬數據,灼識諮詢,中玩協品牌授權專委會,各遊戲官方微博,中金公司研究部

注:圖中數據為 2020 年各行業市場規模。

虛擬社交:線上社交場景不斷豐富,虛擬分身前景廣闊

藝人的虛擬分身逐步成為虛擬人在社交場景中的主要應用。一方面,虛擬分身為用户提供了與藝人“近距離”接觸的機會,平台藉助藝人的流量基礎吸引用户參與;另一方面,虛擬分身能夠解決外部條件制約下,藝人活動範圍受限的問題。2020年4月,美國歌手Travis Scott在遊戲Fortnite中以虛擬形象舉辦演唱會,吸引全球近3,000萬名玩家線上觀演;2020年9月,韓國偶像女團BLACKPINK以虛擬分身形象在社交平台ZEPETO上舉辦粉絲見面會。

線上社交場景拓寬,為虛擬分身廣泛應用鋪墊基礎。近期國內外均有多款虛擬社交平台產品發佈。網易於2021年8月發佈沉浸式活動系統“瑤台”並於其中舉辦多場活動,網易CEO丁磊於2021年12月2日在該系統中與其2000年的虛擬分身和2021年的虛擬分身共同完成了網易雲音樂的上市敲鐘。Facebook於2021年12月10日宣佈向美國和加拿大18歲及以上用户開放VR社交應用Horizon Worlds,用户可使用半身虛擬形象在其中游戲和社交。百度亦宣佈[12]將於2021年12月27日發佈多人互動空間“希壤”,同期的百度AI開發者大會也將在其中舉辦。我們認為,用户對於個性化虛擬形象的需求由來已久,隨着虛擬人技術下沉,以及線上場景的建設進一步完善,虛擬分身的應用價值存在一定釋放空間。

圖表24:藝人的虛擬分身在社交場景中應用

資料來源:Fortnite官網,ZEPETO,中金公司研究部

圖表25:線上社交場景拓寬,虛擬分身應用可期

資料來源:網易,Horizon Worlds,中金公司研究部

功能型虛擬人:功能模仿,“技術+人形”升級效率和體驗

我們認為,功能型虛擬人的優勢有兩點:其一在於技術優勢,降低重複性工作中的人力浪費,提升效率和質量;其二在於“人形”優勢,在技術的基礎上以可視化形象優化用户的服務體驗。

圖表26:功能型虛擬人具備技術和擬人化優勢,適配多應用場景

資料來源:中金公司研究部

提質增效,虛擬人提供數字化解決方案

高質量呈現多媒體信息,提升與人交互業務中的服務效率。在提升質量方面,以虛擬主持人為例,相較於真人主播,虛擬人具有不間斷、低誤差、多語言播報等優勢,並且可實現多場景“分身”。《每日經濟新聞》報社推出7X24小時不間斷播出的“每經AI電視”[13],主持人即為AI虛擬人,已於2021年10月上線公測。在改善效率方面,虛擬人能夠通過技術簡化生產流程,同時智能交互型虛擬人24小時不間斷工作,降低了重複性工作的時間和人力成本。據AI公司追一科技披露[14],隨着税務數字人“塔可思”等智能化服務推出,大連辦税服務廳實體窗口減少98個,12366服務熱線外聘人員數量下降30%以上。

代替真人完成不可能場景中的生產需求。2021年6月,騰訊互娛旗下NExT Studios與新華社聯合打造了首位數字記者“小諍”,在神州十二號載人飛船執行任務期間向觀眾介紹了空間站內設、航天員生活等。相較於通過專業訓練培養一名真人記者進入空間站,虛擬人的外部限制和所需投入更少,且能與數字內容和場景有機結合,例如小諍在視頻中的新華社“火星分社”向觀眾展示火星樣貌。未來在一些真人難以實現或實現成本極高的場景下,虛擬人或能成為替代解決方案。

圖表27:虛擬人高質量呈現多媒體信息,提升生產效率

資料來源:追一科技官網,Synthesia官網,中金公司研究部

圖表28:虛擬記者小諍完成空間站和火星報道任務

資料來源:追一科技官網,中金公司研究部

“人形”優勢,虛擬人為技術賦予情感温度

虛擬人以可視化形象與用户建立“人性化”紐帶。相較於單純的技術產品,虛擬人的最大特徵和優勢在於“擬人化”的形象,通過“可看見”和“可交流”,增強用户的安全感和信任感,為技術賦予情感屬性。

圖表29:數字人公司UneeQ為醫療服務企業Southern Cross打造虛擬健康諮詢師

資料來源:UneeQ,中金公司研究部

圖表30:百度App語音助手推出“龔俊數字人”

資料來源:百度App,中金公司研究部

行業格局:資本和廠商入場,產業鏈持續探索

虛擬人行業產業鏈圍繞虛擬人的生產、運營、分發渠道和應用場景展開。產業鏈上游為虛擬人生產要素,包括技術和內容兩個部分。在技術領域,一部分公司提供全棧式技術服務,另一部分公司則從垂類技術模塊切入,包括人工智能、動作捕捉、建模渲染等。在內容方面,內容IP持有方和藝人IP持有方均可成為虛擬人的人格來源。產業鏈中游為虛擬人運營方,負責虛擬人孵化和培養環節,包括外形設計、人物設定、內容生產等。產業鏈下游為渠道和應用方,渠道主要為社交、視頻、直播平台等,應用方包括文娛、商業服務等領域客户。

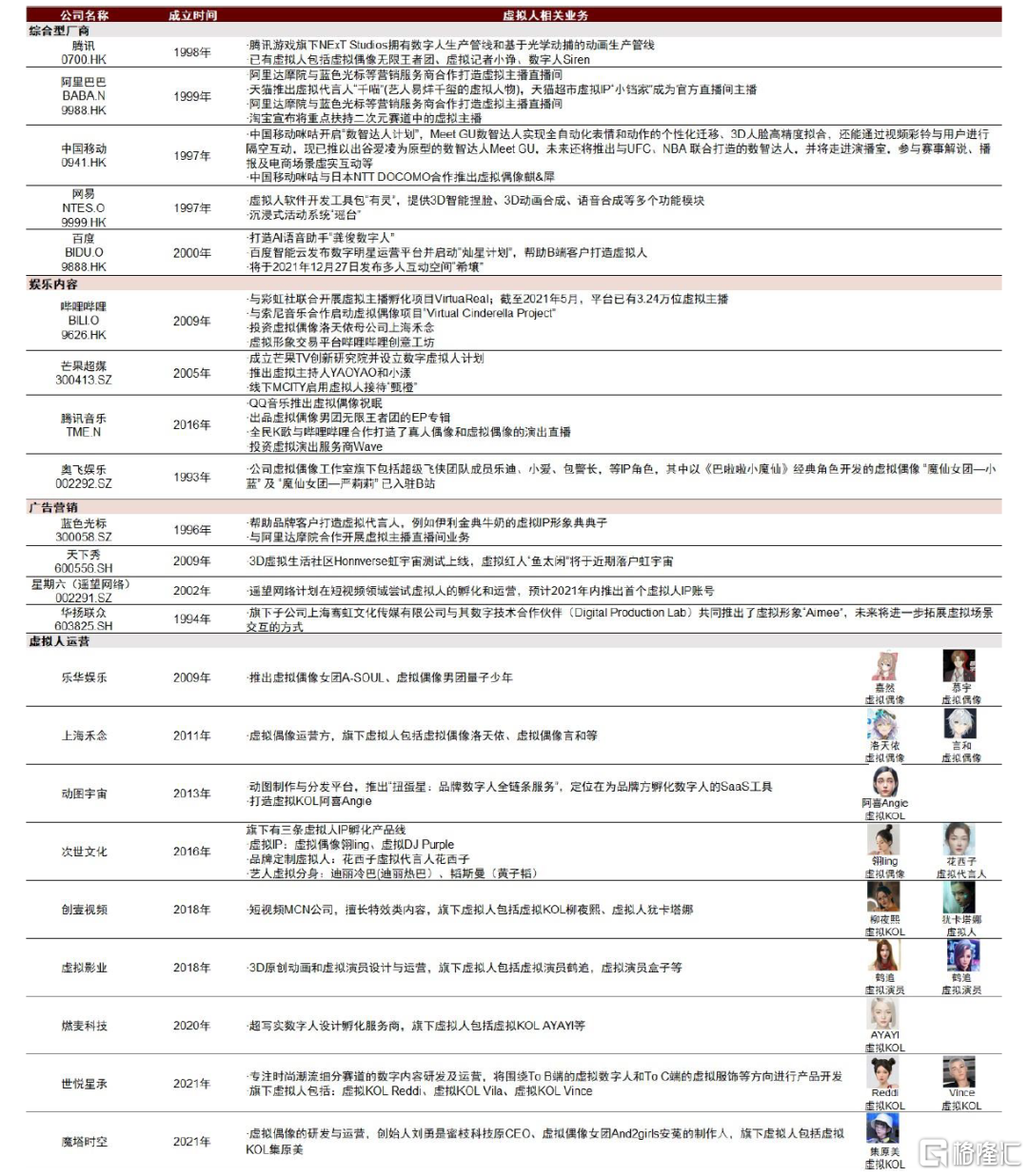

各大廠商多角度佈局虛擬人賽道。其中包括從技術、內容和渠道全景式切入的網易、主要在娛樂內容上佈局的芒果超媒和嗶哩嗶哩,以及探索虛擬人營銷應用的藍色光標等。

► 網易:技術和場景同步發力,多業態佈局虛擬人生態。在技術上,網易於2021網易創新企業大會發布了虛擬人軟件開發工具包“有靈”,提供3D智能捏臉、3D動畫合成、語音合成等多個功能模塊,降低用户使用門檻。在應用場景上,公司打造線上沉浸式活動系統“瑤台”,目前主要面向活動、會展、會議等應用場景。參會者可以定製專屬虛擬形象,並實時控制其面部表情和肢體動作,獲得沉浸式交互體驗。此外,網易參與了虛擬人運營方次世文化和世悦星承的融資。

► 芒果超媒:基於線上線下文娛渠道佈局,探索虛擬人落地。在線上,2021年9月芒果TV推出虛擬主持人YAOYAO,10月湖南衞視發佈虛擬主持人小漾,並宣佈其將加入改版後的《快樂大本營》,二者均出自公司自研平台“芒果TV創新研究院”。在線下,虛擬人“甄橙”於2021年12月落地上海芒果廣場MCITY,為用户入店後提供引導和幫助功能。

► 嗶哩嗶哩:UGC生態成熟,虛擬主播先發優勢明顯。基於平台早期的二次元文化生態,嗶哩嗶哩於2018年開始佈局虛擬主播領域,2019年與日本虛擬主播企劃彩虹社聯合開展虛擬主播孵化項目VirtuaReal,並於同年收購虛擬偶像洛天依母公司上海禾念。在供給上,2020年嗶哩嗶哩的虛擬主播月均開播數穩定在約4,000人;截至2021年5月,共有3.24萬虛擬主播在嗶哩嗶哩直播,同比增長40%。在需求上,平台用户對虛擬主播的接受度和付費意願持續上升。據第三方數據darkflame統計,2020年嗶哩嗶哩虛擬主播的直播總收入約為1.80億元;2021年1-11月直播總收入達4.63億元,YoY 207.97%。

► 藍色光標:藉助創新技術建立品牌與消費者新連接,探索虛擬世界營銷的新內容和新場景。在虛擬人打造上,公司在過去兩年內協助品牌客户推出多個虛擬IP形象,如伊利金典牛奶虛擬IP形象典典子、遊戲《王者榮耀》的虛擬偶像無限王者團等。在應用場景上,公司與阿里達摩院基於達摩院的虛擬直播解決方案達成戰略合作,據公司披露[15],雙方共同打造的虛擬直播間已簽約售出34間,價格為9.9萬元/間,購買品牌包括美粧、3C等。此外,公司於2021年11月成立子公司,整合虛擬直播間、虛擬IP運營等相關資源和團隊,發力虛擬人在電商和營銷領域的應用。

此外,近一年來虛擬人賽道融資頻發,多家公司短期內獲得多輪投資。

圖表31:虛擬人產業鏈佈局情況

資料來源:萬得資訊,各公司官網,中金公司研究部注:A 股和港股市值截至2021/12/22,美股市值截至2021/12/21;非上市公司按成立時間排序

風險提示

行業政策風險。目前尚未有針對虛擬人行業的具體政策安排,未來或從產業整體、從業者和應用規範等方面進行制度安排和標準化建設。若相關監管政策逐步落地,短期內帶來行業調整,虛擬人大範圍應用的增速將放緩。此外,近期國內互聯網及文娛行業監管強度提升,視頻、直播等領域作為虛擬人目前主要落地場景或因此受到影響。

虛擬人技術發展進程不及預期。虛擬人強依賴於技術成果,若建模渲染、動捕、人工智能等虛擬人關鍵技術未能進一步迭代升級、技術門檻無法降低,導致生產成本仍處較高水平、品質和功能受限,將影響虛擬人的應用場景拓寬及市場和用户需求。

虛擬人商業化變現能力不及預期。目前虛擬人行業以C端用户變現為主要手段,逐步向B端客户變現拓展。在用户層面,若虛擬人供給無法持續優化增強對用户的吸引力,或用户對其概念和應用的接受度緩慢,或影響虛擬人變現水平。在市場和客户層面,若虛擬人功能無法持續完善、成本降低、生產流程簡化,導致B端客户資金投入和操作成本高,或致虛擬人難以持續開拓市場。

版權問題。虛擬人在外形和內容層面的版權管理和保護措施尚有不足,存在較為嚴重的版權界定不清晰和盜版侵權問題。若行業未能通過技術和政策等手段,高效且低成本解決線上渠道和線下場景的授權和維權問題,或導致虛擬人盈利能力受損,行業不能健康有序發展。

倫理道德風險。目前業界和學者對於人類在虛擬世界中的精神和行為仍在研究和探討當中,對於高沉浸度的虛擬環境是否會給人類帶來行為改變和心理影響仍存在較大爭議。同時,人們使用虛擬分身活動時的行為準則和道德建設,以及真人與AI驅動的虛擬人之間的關係構建等問題均處探索中。若虛擬人在應用中出現倫理道德問題,或導致行業難以持續發展。

法律制度風險。針對虛擬人行業的法律法規尚待完善。一方面,虛擬人和扮演者或真人驅動者之間的法律主體界定尚不明確,若出現違法違規行為或帶來責任主體模糊的問題。另一方面,虛擬人自身的肖像權、名譽權、隱私權等權利尚未得到有效保護,需要更加完善的法律制度安排。