在江蘇崑山的一處工地上,施工機器的轟鳴聲此起彼伏,建築工人正熱火朝天地忙碌在這片工地上。這座製造園區面積多達28.5萬平方公尺,約有40個足球場一般大。

據悉,這座製造園區總投資額高達110億元,投資商為立訊精密,預計明年建成後可有組裝數百萬台iPhone的產能。

雖然昨日立訊精密證券部人士對於正在趕工新建制造園區的消息諱莫如深,但外界對於立訊精密如此大規模擴建產能有諸多看法。

有人認為立訊精密意在挑戰果鏈老大富士康的地位,謀取更多的市場份額;也有人認為立訊精密始終無法擺脱對蘋果的依賴,反而越陷越深。

過去,立訊精密憑藉成為蘋果的供應商,實現了兩年股價翻6倍、總市值突破4000億的故事。但今年,立訊精密的股價卻連坐兩輪過山車。

反觀與立訊精密有瑜亮情結的歌爾股份,在今年初雖也經歷了大幅回撤,但之後總體趨勢依然向上。

隨着消費電子的改朝換代,作為蘋果國內供應商的龍頭老大,立訊精密的動能還在嗎?

01

富士康車間、併購與蘋果

立訊精密的起家故事頗有些勵志色彩。僅有初中學歷的創始人王來春早早從農村老家出來大城市打工,進入富士康在深圳建立的第一家工廠,成為流水線上的一名打工妹。

十年後,王來春被提拔為富士康首位內地人課長。但一年後,她便從富士康辭職,並拉上哥哥王來勝,拿出所有積蓄,收購了香港立訊公司——立訊精密的雛形。

因為與富士康的這層關係,早年間,立訊精密的業務大約有一半來自富士康。因為產能不足,富士康看不上的、覺得利潤低的活兒都扔給立訊精密。背靠富士康,立訊精密也完成了第一波發育過程,並於2010年在深交所上市。

而後,移動互聯網時代到來,以iPhone為代表的智能手機需求爆發。已經上市擁有融資渠道的立訊精密嗅到風口後,開始了瘋狂併購之旅。

2011年,公司收購連接器、線纜製造商江西博碩;斥資10.77億元收購Macbook/iPad連接線供應商崑山聯滔電子60%股權,打入蘋果供應鏈;2012年,收購科爾通訊,成為華為供應商;2016年,收購蘇州美特,切入iPhone聲學器件,並於同年嘗試切入AirPods生產線……

通過頻繁收購,基礎較為薄弱的立訊精密實現了第二波積累。2017年,立訊精密拿下了AirPods Pro100%的代工份額,其營收與利潤開始有了質的變化。

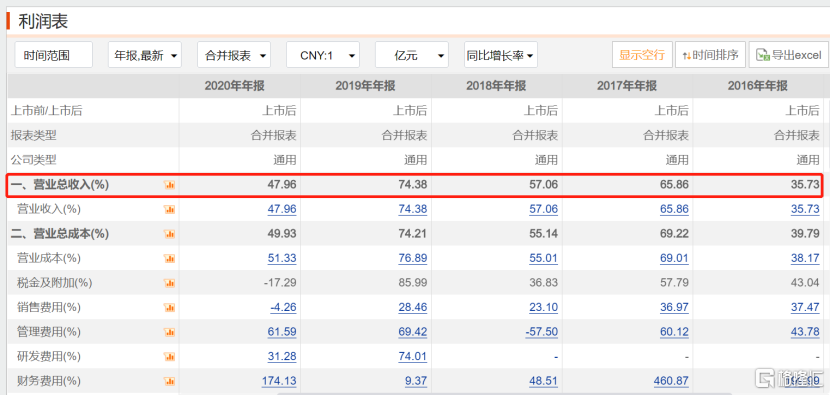

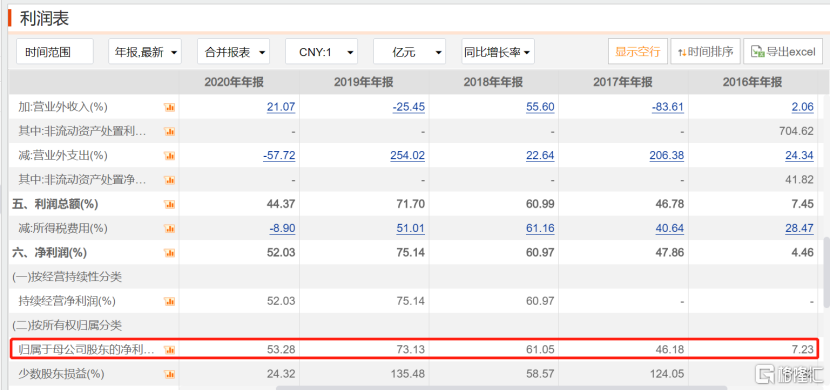

2016年至2019年,公司營收從137.63億元上漲至925.01億元,同比增速從36.73%上漲至74.38%。

歸母淨利潤方面,則從11.57億元漲至72.25億元,四年漲了5倍多,同比增速則從7.23%一路飆漲至73.13%。

來自AirPods的訂單,支撐了立訊精密業績飛速增長。但自2020年起,立訊的營收增速與歸母淨利潤增速都出現了明顯的下滑。究其原因則是AirPods的高增速預期已經見頂。

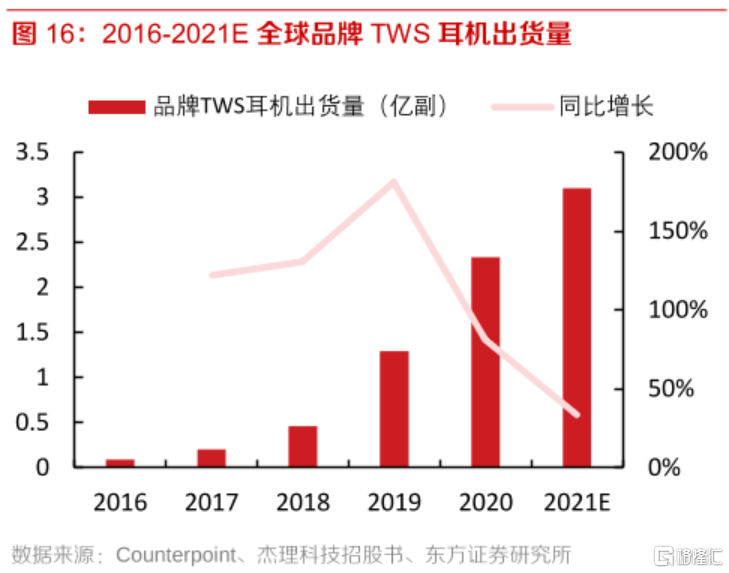

Counterprint數據顯示,2019年全球品牌TWS耳機出貨量超3億副,增速達到頂峯。2019年後,全球品牌TWS耳機出貨量增速出現斷崖式下跌。加之,隨着越來越多的安卓手機突破TWS的技術難度,蘋果AirPods耳機的市場份額正在逐漸被蠶食。

最賺錢的業務增長遭遇瓶頸,市場對於立訊精密的預期也開始發生改變,去年第四季度,公司遭到公募基金大幅減持。

雪上加霜的是,今年1月,美國國際貿易協會對特定電連接器和保持架組件及其產品發起377調查;緊接着,今年2月,公司控股股東及一致行動人減持1.4億股,套現約7.2億元。

這也導致立訊精密的股價在去年年尾與今年年初的箱體震盪行情。隨後,經歷大幅回撤的立訊精密,時至今日依然沒有爬出年初跌出的深坑。

而今年立訊精密交出的業績答卷也依舊差強人意。前三季度,公司實現營收810.13億元,同比增長36.09%;歸母淨利潤46.9億元,同比僅僅增長0.21%。其中,Q3歸母淨利潤16億元,同比下降25.28%。

受疫情擾動全球供應鏈影響,全球消費電子都陷入缺芯潮帶來的困境中,出貨量進一步萎縮。同時,全球通貨膨脹導致大宗商品價格上漲,立訊精密的毛利率也受到較大影響,前三季度毛利率為16.06%,較去年同期下滑3.19個百分點。

02

突破點在哪兒

眼看代工AirPods耳機業務增長無望,立訊精密也開始尋求新的增長引擎。

去年,立訊精密通過收購中國台灣電子公司緯創資通切入iPhone12 mini的組裝業務,成為大陸首家iPhone的供應商。如今,傳出立訊大規模投資建廠擴充iPhone產能,也被視為極有可能拿下了蘋果iPhone的大額訂單。

據日媒《日經亞洲》報道,立訊精密的目標是大幅提高其在iPhone組裝中的份額,從2021年的約650萬台增加到最早明年的1200萬至1500萬台,並且可以為立訊精密創造1000億元的銷售額。目前,蘋果公司每年的iPhone出貨量約為2億部,其中富士康組裝了近60%,和碩公司組裝了約30%。

這家日媒採訪的分析師則認為,立訊精密在製造能力與運營管理方面還無法挑戰富士康的地位,但在技術與財務管理方面可以與和碩等公司競爭。

從蘋果產業鏈上繼續挖掘更多的機會,是立訊精密想到的破局方案,如若新建工廠順利開工,的確可以為公司帶來新一輪的增長。

但市場也在擔憂,多年來營收主要來自蘋果業務的立訊,是否已經患上蘋果依賴症,在享受蘋果帶來的高增長同時,也在受其副作用的影響。

對蘋果較大的依賴容易讓立訊隨蘋果業務的變化而起伏,一旦某項業務增速放緩,立訊精密的業務增速也會隨之下滑。

當前,全球手機市場出貨量下滑已成為業內共識,立訊拿下iPhone的大額訂單固然可以帶來新的增長,但這也是在存量市場中尋找增量,搶奪的是如和碩這類供應商的蛋糕。

加之,蘋果素來以強有力的供應鏈的管理出名,蘋果擁有更高的議價權,供應商在蘋果面前往往較為弱勢。

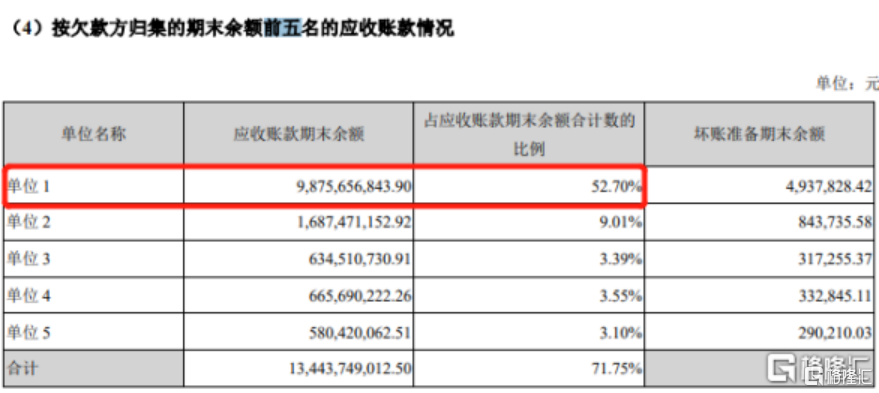

今年上半年,公司來自第一大客户的應收賬款期末餘額高達98.76億元,佔總應收賬款期末餘額的比例高達52.7%,這家大客户便是蘋果。應收賬款佔比超過一半,對公司的現金流來説,多少會造成一定的壓力。

賬面上的錢看着很多,實際卻難以拿到手。而近年來不斷的併購與擴充產能又需要不斷燒錢,這也導致,上市後,公司通過發債和定向增發募集資金超過96億元,並且借款規模也很大,截至前三季度,其一年內有息負債高達169億元,有息負債率高達39.3%。

蘋果對供應商“管理有方”還體現在雞蛋不放在同一個籃子裏。在保證質量的同時,引入更多的供應商,使它們互相內卷競爭。

近期,聞泰科技拿下了蘋果Mac mini和蘋果電腦的訂單,京東方則那拿下了iPhone顯示屏的訂單。在媒體看來,這是蘋果對“物美價廉”的國產供應商的愈發依賴,從另一種角度考慮,蘋果又何嘗不是希望降低對富士康等台商的供應依賴。

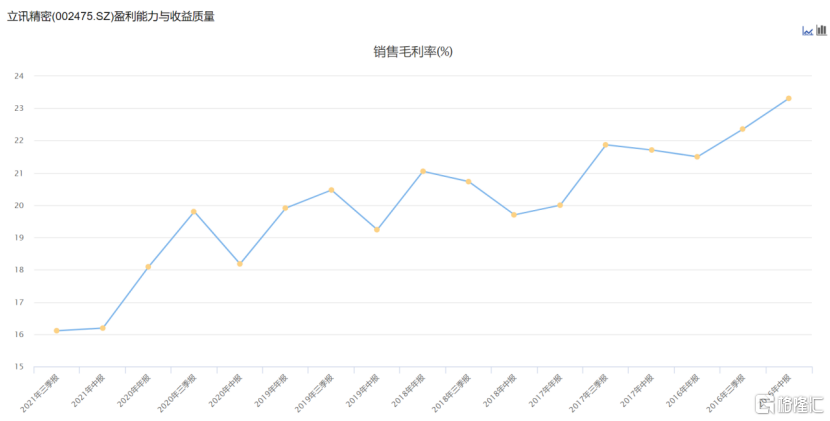

面對內卷,弱勢供應商們的毛利率只能越降越低。2016年中,立訊精密的毛利率為23.31%, 到今年三季報,這一數據就變成了16.11%。

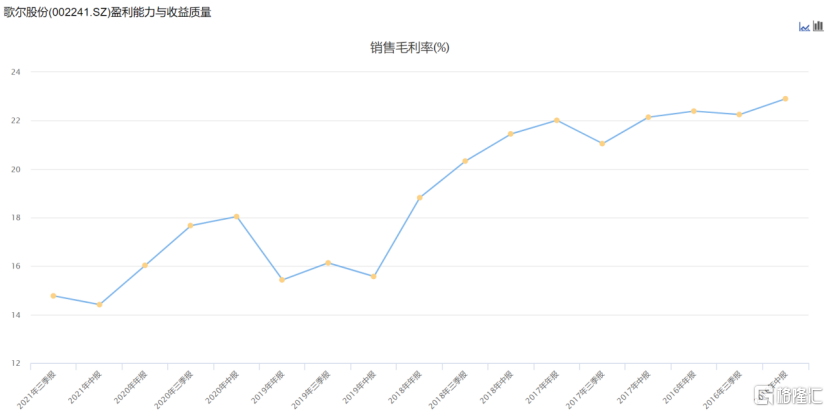

歌爾股份的毛利率也從2016年中的22.9%,一路下滑至今年第三季度的14.77%。但蘋果硬件產品的毛利率卻穩中有升,從2016年中的39.82%上升至今年三季度的41.78%。

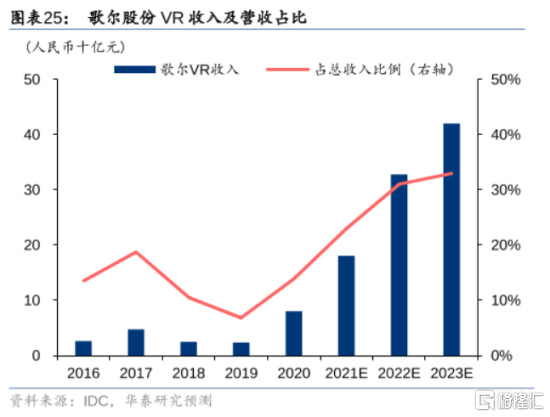

同樣面對蘋果單一依賴問題,宿敵歌爾股份卻在2016年將目光投向了VR/AR產業。彼時,國內剛剛掀起一陣VR熱潮,歌爾股份創始人姜濱嗅到風口,開始佈局這一業務。雖然當時一陣風過後,VR行業並沒有激起什麼水花,只留下一地雞毛,歌爾股份卻一直持續在這塊業務上投入。

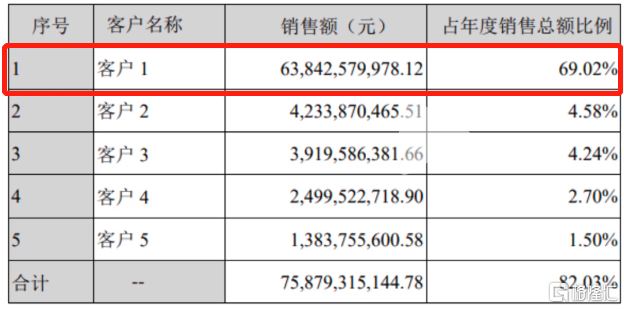

2020年,蘋果佔立訊精密的年度銷售總額比例達到69.02%,在歌爾股份的全年銷售總額比例卻少很多,佔比48%。

2019年後,VR業務在歌爾股份中的收入佔比開始穩步上升,並於今年拿下Meta旗下頭顯設備廠商Oculus的訂單。機構預測,今年Oculus兩款quest頭顯設備合計銷量可突破1000萬台。

今年掀起的元宇宙熱潮似乎也在預示着VR產業或許有新的智能電子硬件爆發機會。10月,立訊精密也投資約22億元,成立智能裝備公司。12月初,天風證券分析師郭明錤發表報吿稱,蘋果已經在研發第二代AR/VR設備,而立訊則會成為蘋果相關設備的最大代工廠。

對於這個消息,立訊精密一如既往地保持神祕迴應道:“有技術,但不方便透露。”

03

結語

立訊精密的發家史,可以説是國內製造業發展的縮影。通過承接中國台灣等亞洲四小龍的訂單,完成最原始的積累。而後抓住消費電子更迭的機會,切入蘋果等國際知名電子品牌的供應鏈。這類供應商中某一些在國際電子品牌產業鏈中獲得技術提升後,也在為國產智能電子產品提供支持,例如歐菲光。

藉助AirPods起家實現業績快速增長,立訊精密與蘋果的綁定也越來越深入。與此同時,立訊的大客户依賴症也越來越明顯。背靠大樹好乘涼,只要蘋果屹立不倒,立訊精密總能分到一碗湯。目前來看,無論是新iPhone業務還是VR業務,立訊精密都選擇在蘋果產業鏈上繼續深耕。至於能不能換髮第二春,只有時間能吿訴答案了。