本文來自:中信建投證券,作者:安雅澤、菅成廣

一、全球啤酒市場進入存量博弈、寡頭壟斷時代

1. 國際市場趨於飽和,巨頭三足鼎立

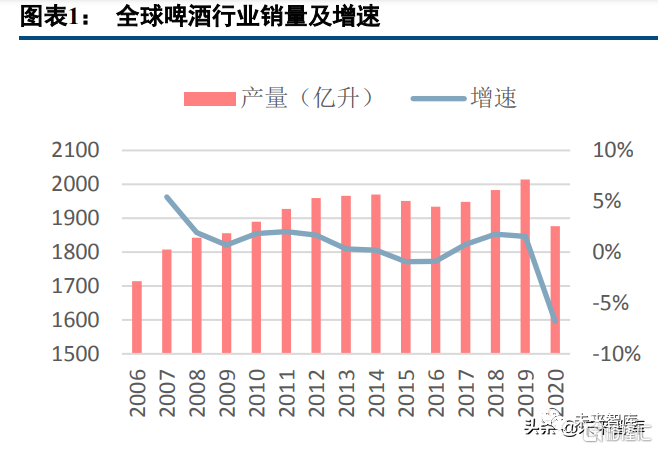

全球啤酒市場空間已飽和。歐睿數據顯示,隨着幾十年來啤酒工業快速發展,全球啤酒銷量已增長至 2020 年的 1877 億升,2006-2020 年均複合增速僅爲 0.6%。全球啤酒行業規模已增長至 2020 年 5786 億美元,2006-2020 年均複合增速 1.3%。逐步放緩的行業增速表明全球啤酒市場已趨於飽和。

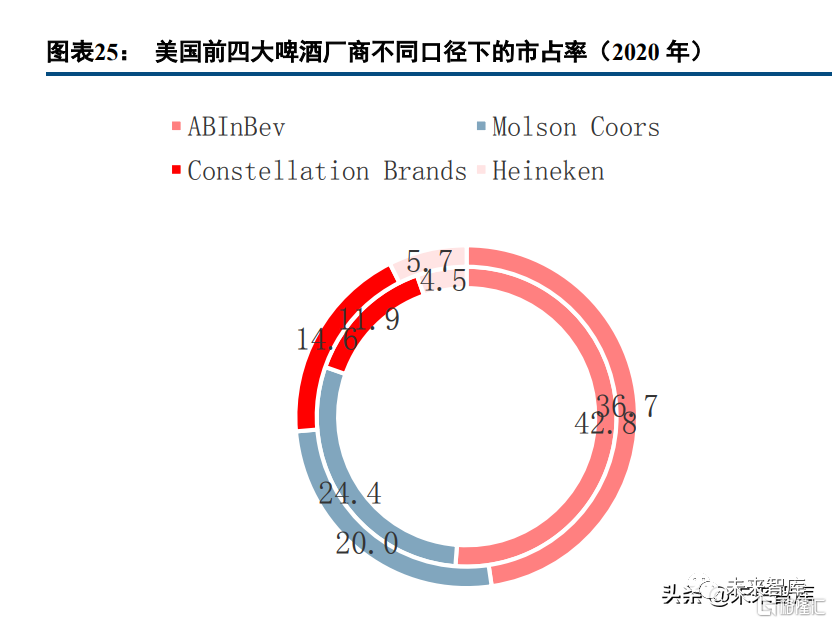

全球範圍內啤酒行業當下已形成三巨頭競爭格局。經過幾十年行業洗禮,啤酒行業已形成百威、喜力、嘉 士伯三大國際龍頭。他們正是藉助全球化浪潮,積極拓展本國以外市場,經過競爭淘汰,獲得了較強壟斷地位。據歐睿數據統計,2020 年全球啤酒銷量 43.5%由前三大企業百威英博 ABInbev、喜力 Heineken、嘉士伯 Carlsberg 貢獻,全球啤酒銷售額前三大佔比接近 45%。

按啤酒總銷量排序,世界前 10 大啤酒消費國依次爲中、美、巴西、德、墨西哥、日本、英、波蘭、西班牙 和南非。2020 年中國啤酒銷量 4269 萬噸,佔世界總量約 22.7%;美國銷量 2269 萬噸,佔世界總量約 12.1%;德國銷量 902 萬噸,佔世界總量約 4.8%;日本銷量 492 萬千升,佔世界總量約 2.6%。其中,中國和巴西作爲啤 酒新興市場,增長顯著;美國、日本、德國等國家產銷量水平相對穩定。

2.中美啤酒產業均經歷消費量拐點時刻

從行業總產量和人均消費量兩個維度觀察,美國行業拐點發生於 1980 年。一方面,從人均產量上看,1980 年以前,美國人均啤酒消費量呈現持續提升的趨勢,1960 年爲 58.4 升/人,1980 年提升至歷史峯值 87.5 升/人, 而後緩慢下降,2020 年美國人均啤酒消費量約 68.0 升/人,約爲中國的 2 倍。另一方面,從產量上看,美國啤 酒行業銷量在 1980 年前產量提升較快,但在 1980 年出現明顯的降速,達到峯值增速 19%而後一直呈現低增 速甚至負增速的趨勢。

中國啤酒行業於 2013 年量增見頂,進入存量競爭。我國啤酒市場行業產量與人均消費量於 2013 年見頂回 落,銷量峯值達 5058 萬千升,人均消費量峯值約 37.3 升/人。銷量見頂意味着行業開始由增量競爭轉爲存量 競爭,也意味着以往價格戰、擴張產能的策略可能不再適用,衆多啤酒廠商需要發掘新的利潤增長點。

(1)啤酒消費習慣的改變,從豪飲逐步向追求品質過渡:由於人口老齡化的趨勢,啤酒的消費主力人羣規 模不斷下降,隨着消費者健康意識不斷提高和消費結構的改善,啤酒對消費者的吸引力不足,其他酒類和低酒 精度的飲料正在不斷蠶食啤酒行業市場份額。雖然未來啤酒市場總體需求增量不大,但隨着消費升級的趨勢越 來越明顯,中高端啤酒的市場份額正不斷擴大。

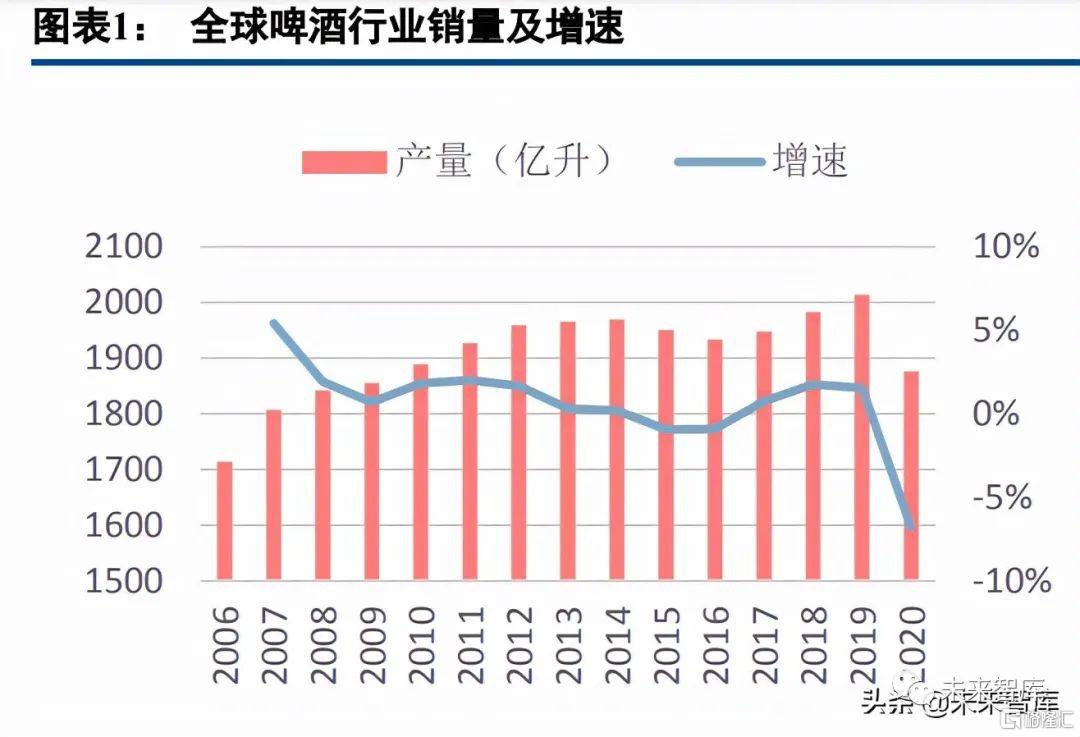

(2)人口紅利消退、消費人羣萎縮:我國啤酒消費主力人羣主要以 26-35 歲羣體爲主。26-35 歲人羣貢獻了 40%左右的啤酒消費比例,這一羣體 的數量自 2016 年後開始下降,與上世紀 80-90 年代“第三次嬰兒潮”人口高峯情況匹配,2019 年該人羣數量較 2015 年已減少了約 439 萬人。

(3)滲透率飽和:2013 年前市場規模增長的主要驅動力在於滲透率的提升,與這一時期內產能高速增長 印證。產能擴張下的渠道下沉充分滿足了旺盛的消費力。1998-2013 年全國所有省市啤酒產量年複合增長都爲正, 而 2013-2019 年除天津、河北、貴州以外所有省市年複合增速爲負,顯示全國各個市場滲透率普遍已經飽和, 消費量挖掘充分。

二、中美啤酒發展階段對比:從規模到結構

全球啤酒消費量排名,中美分別位列第一、第二。從中美兩國啤酒產業發展階段來看,都同樣經歷了快速 增長的滲透率提升、產能擴展階段,而後也同樣面臨着需求見頂背景下的企業間併購與高端化升級。近代美國 啤酒業由分散到集中,最終形成寡頭壟斷。本文主旨在於,通過對比美國啤酒行業歷史,爲我國當前啤酒產業升級提供借鑑。從可比時間維度來看,我們認爲 1980 年前的美國啤酒市場類似 2013 年以前的中國市場。2013 年後中國啤酒市場 10-20 年的未來前景,可以參考美國 1980 年後發展軌跡。

1.階段一:集中度快速提升,企業間併購浪潮

1.1 美國:1934-1980 年

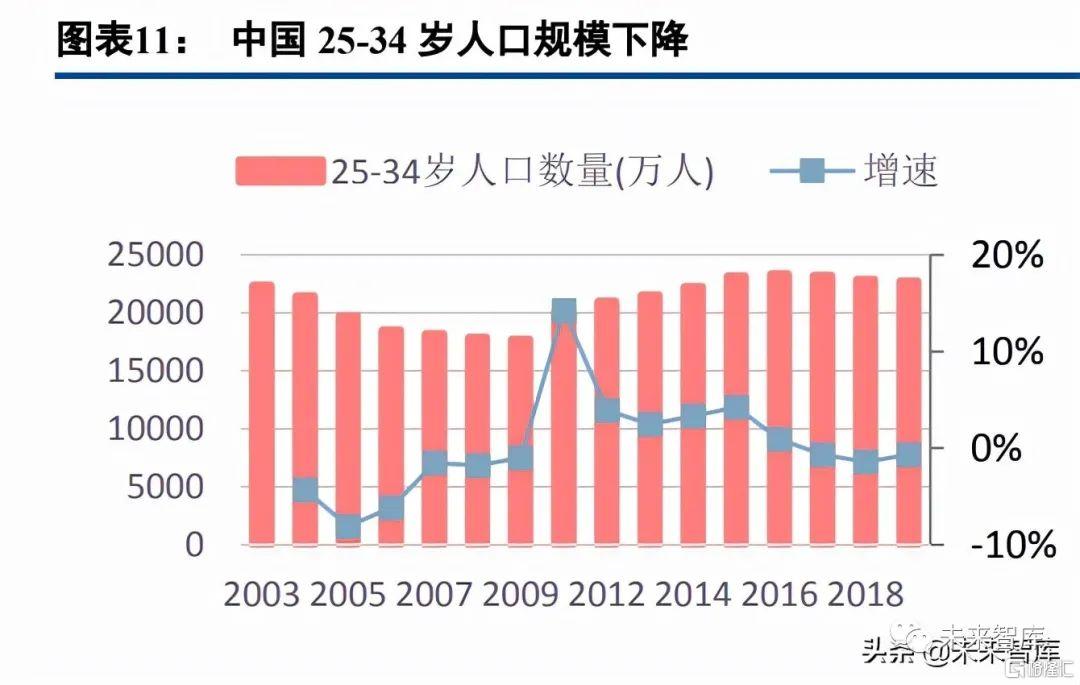

行業初期企業數量衆多,1934 年擁有接近 800 家啤酒廠商,1947 年行業 CR5 和 CR10 僅爲 19.0%/28.2%。但隨着行業的不斷髮展,不斷上升的規模效應以及 Anheuser-Busch 的持續成功促成了啤酒行業工業啤酒部門的 高度集中。1981 年行業 CR5 和 CR10 達到 75.9%/93.9%,行業已經逐漸集中於少數從事大規模生產啤酒的公司。從工業啤酒部門來看,2003 年最大的四家公司 Anheuser-Busch、Miller、Coors 和 Pabst 已經佔到市場工業啤 酒部門銷售額的 98% 以上。

這一時期美國啤酒行業集中度快速提升的原因主要包括:

(1)規模經濟:啤酒行業具備明顯的規模效應,隨着規模的擴大,公司的單位成本會持續下降。相對於市 場規模的規模經濟的增加導致企業層面的最小有效規模(MES)增加,並使行業生產成本最小化所需的企業數 量下降。從長遠來看,只有少數大公司能夠生存並且集中度提高。

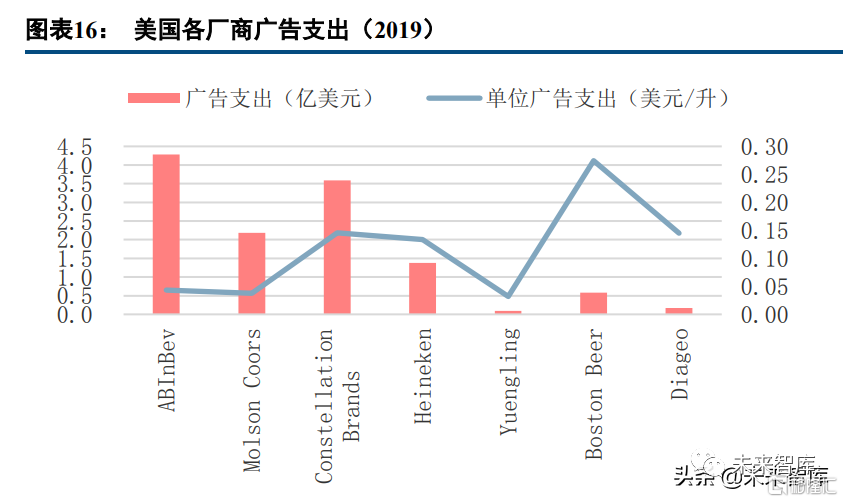

(2)廣告支出:更高的營銷費用也提高了啤酒行業的進入壁壘,一定程度上擠壓了小型啤酒廠商的生存空 間。廣告投放提高了啤酒廠商的沉沒成本,尤其電視的出現促使企業投放全國範圍的電視廣告的需求更加強烈。這大大增加了沉沒成本並使較小的區域啤酒商處於營銷劣勢。

(3)行業龍頭:行業領導者 Anheuser-Busch 的持續成功也影響了行業集中度。Anheuser-Busch 是美國 最大、利潤最高的啤酒製造商,由於其對產品質量的專注、高效的多工廠生產以及避免錯誤的能力,成爲 1970 年至 2003 年市場份額持續增長的唯一一家大型啤酒製造商。Anheuser-Busch 享有顯著競爭優勢,帶動了其持 續增長並促進了行業集中度的提升。

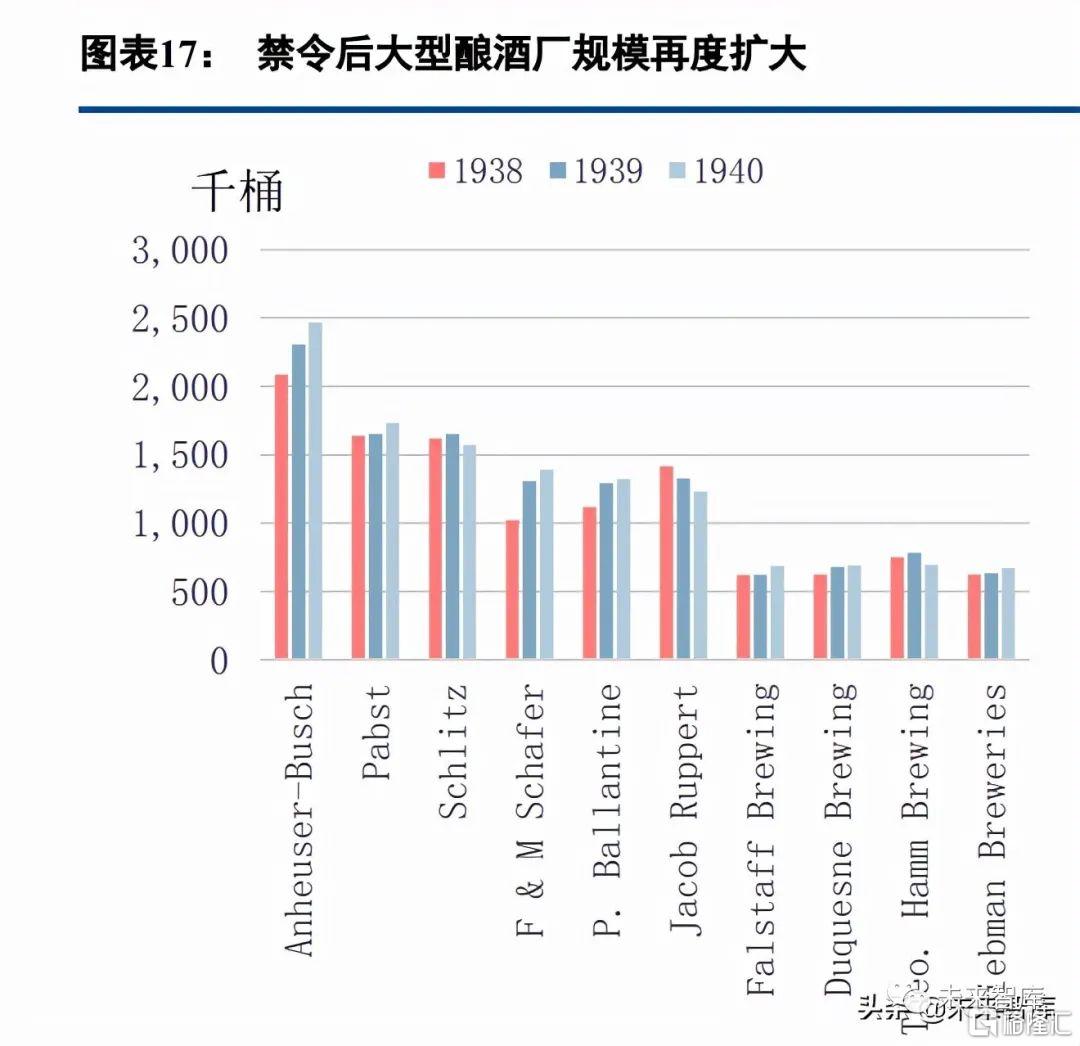

1933 年美國正式廢除禁酒令。在禁令之前,啤酒廠擁有或控制着許多酒館,這些酒館是主要的酒類零售店, 廢除後的立法禁止酒類製造商擁有酒吧或酒館,而是要求他們將啤酒出售給批發商,批發商又將其飲料分發給 零售商。禁酒令意味着許多微利的小型啤酒廠終結,同時也對大型啤酒廠構成了巨大的挑戰。但是大型廠商擁 有強大資本實力,並不傾向於放棄釀造。在廢除之後,他們在一個全新的環境中重新開業,在這個環境中,他 們以前的競爭對手缺席或處於不利地位。基於這個有利的起點,大型啤酒廠繼續鞏固自己的地位。雖然數百家 本地啤酒廠(小型)確實重新開業,但未能恢復禁酒令前的競爭優勢,他們迅速退出市場。從 1935 年到 1940 年,啤酒廠的數量下降了 10%。

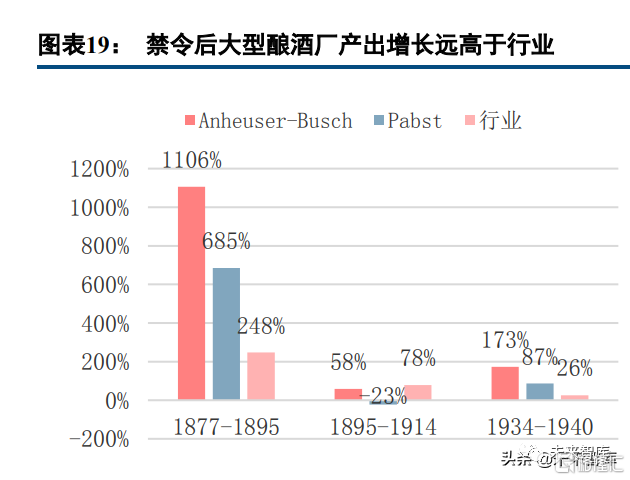

可以看出,禁酒令廢除後的 1934-1940 年期間,大型釀酒廠 AnheuserBusch 和 Pabst 的產量增長遠高於行業 平均產出增長,分別約爲行業的 6.6 倍/3.3 倍。相比之下,禁酒令之前的 1895-1914 年間,這兩家的產量增長反 而低於行業平均,分別爲 0.7 倍/-0.3 倍。禁酒令使得大小啤酒廠商間的分化更加嚴重,大型釀酒商在禁令中保 留了生產設備,通過生產、出售低度數的麥芽飲料來維持運作,而衆多小型廠商由於底蘊不如大型釀酒商,禁 令的打擊使得他們只能出售生產設備,從而被迫退出了啤酒行業的競爭。

美國啤酒行業經歷了跑馬圈地的時代。1982 年,當 Stroh 收購 Schlitz Brewing Company 時,合併活動引 起了集中度的大幅上升。1981 年,第七大啤酒製造商 Stroh 成功收購第三大啤酒製造商 Schlitz 後取代其第三的 地位。同年,第四大啤酒製造商 Heileman 購買了 Pabst 的一分酒廠。這些合併大大提高了新的第三大(Stroh) 和第四大(Heileman)啤酒商的市場份額。1996 年,Stroh 收購了第五大啤酒製造商 Heileman,使集中度進一 步提高。

在 2004 年,比利時啤酒公司英特布魯(Interbrew)和巴西啤酒公司安貝夫(AmBev)合併,成立了當時 世界最大的啤酒公司英博集團(InBev)。隨後在 Coors 和 Miller 合併後,英博集團於 2008 年以 520 億美元 收購了美國啤酒廠商安海斯-布希(AnheuserBusch),百威英博 ABInbev 由此成立。目前爲止,百威英博在全世 界擁有 500 多個啤酒品牌, 銷售覆蓋全球 150 多個國家,旗下大多數品牌都是通過不斷的併購重組獲得。

1.2 中國:1990s -2013 年

回顧中國,啤酒產業在 2013 年以前發展迅速,啤酒企業紛紛擴張新產能。但隨着品類逐漸成熟,消費量增 速逐漸放緩甚至略下滑,但多數啤酒企業的實際經營仍然較粗放,繼續維持產能擴張。據國家統計局統計, 2009-2013 年,全國啤酒產業產能新增 1552.91 萬噸。對於年消費量不足 5000 萬噸的市場而言,實際產能擴張 幅度可能超過了 20%。衆多地方性小品牌在產能粗放的時代曇花一現,待潮水退去,市場需求猛然收縮,首先 倒下的便是底蘊薄弱的小型廠商,或黯然破產,或被大型品牌收購。(報告來源:未來智庫)

2.階段二:罐裝化與產品升級,形成壟斷競爭格局

2.1 全國性酒廠壟斷競爭,地方性酒廠割據

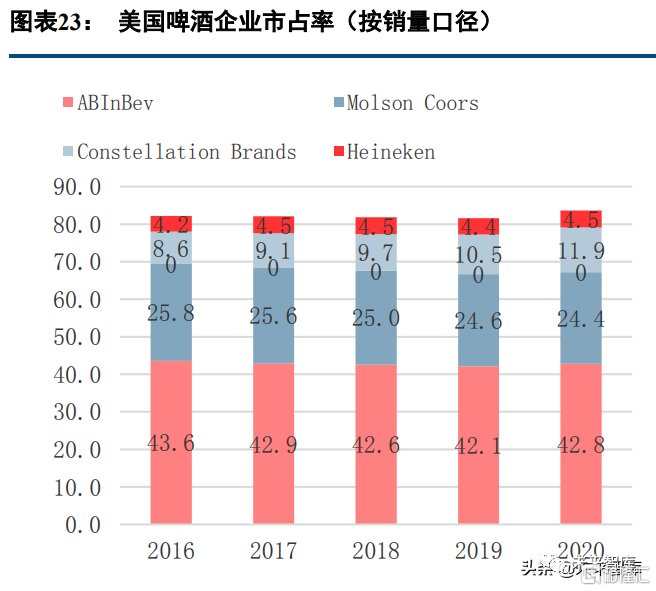

當今美國啤酒行業被稱爲雙頭壟斷,包括 Anheuser-Busch InBev(ABInbev)和 Molson Coors,根據歐睿數據 顯示,ABInbev 和 Coors 產生了接近 70% 的美國啤酒行業銷量,與跟隨其後的其餘釀酒商形成了明顯差距。

值得注意的是,排名第三的 Constellation Brands(星座)和第四的 Heineken(喜力)的產品組合包括進口 品牌。Constellation 主打 Corona 墨西哥進口的科羅娜啤酒,是 Corona 生產商莫德羅(Modelo)集團的美國分銷 商,Heineken(喜力)的拳頭產品是荷蘭進口的 Heineken 啤酒。

對標美國,我國市場同樣具備集中度穩步提升的特徵,2020 年按銷量口徑統計的 CR3 和 CR5 分別約爲 58%/73%,按銷售額口徑統計的 CR3 和 CR5 分別約爲 50%/65%,標誌着我國基本完成了行業的整合。未來預 計仍將維持全國性廠商鼎立,地方性廠商割據稱雄的競爭格局。

首先在規模經濟方面,美國經驗顯示,大型啤酒廠商相比小型廠商而言更加具有規模效率,工廠自動化程 度提高、罐裝及瓶裝生產速度提高以及運輸成本降低的新技術爲大型啤酒製造商提供了成本優勢。1970 年中國 啤酒行業從零起步,到 2002 年已提升至 235.6 億升,超過美國成爲世界第一大啤酒生產國。產量在啤酒行業 是一個非常重要的變量,不僅代表着行業的整體的供給能力,亦表明了規模經濟的效率空間。中美在啤酒行業 的市場空間和規模經濟的效率空間上具有可比性。

其次,啤酒的快消品屬性天然決定了其高舉高打的企業市場戰略,我國啤酒行業也不例外。三大全國性廠 商華潤雪花、青島啤酒和百威亞太的銷售費用均居高不下,華潤和青啤的銷售費用常年高於 50 億元,百威亞太 的銷售費用率更是居於 30%左右水平。

最後,華潤雪花的持續成功也助力了啤酒行業集中度的提升。1993 年底,華潤與原瀋陽啤酒廠合作,成立 瀋陽華潤雪花啤酒有限公司,拉開了華潤進軍啤酒業務的序幕。在 1993 年到 2000 年間,華潤開始生產方面的 佈局,組建管理團隊,採用“蘑菇戰略”進行併購,提高協同,管轄市場集中度,取得在東北的區域優勢地位。在 2001-2005 年間,華潤進一步擴大市場,通過併購各地的標誌性地方廠商,先後進入福建、廣東、湖北、湖 南,建立全國性總部北京,打造全國品牌“雪花”。2005 年雪花啤酒銷量達到全國第一。在 2006 年以後,華潤 仍然實行全國性的併購動作,同時對已有產能進行優化升級和淘汰。華潤雪花啤酒現在作爲啤酒行業領導者之一,在發展過程中不斷收購地方性小型啤酒品牌和廠商,大大促進了行業集中度的提升。

2.2 從基地市場到全國佈局,離不開包裝啤酒助力

直到 1870 年代和 1880 年代,美國啤酒廠基本上都是小規模的本地運營。到 19 世紀後期,一些公司開始 擴大生產規模和分銷範圍。密爾沃基的 Pabst Brewing Company 和聖路易斯的 Anheuser-Busch 成爲美國第一家 面向全國的啤酒廠,通過利用不斷髮展的鐵路系統將大量啤酒分銷到遙遠的啤酒市場,Anheuser-Busch 也成爲 了美國第一家年產量超過 100 萬桶的啤酒廠。禁酒令前,儘管這些公司變得非常強大,但他們並沒有控制市場。相反,採用巴氏殺菌、裝瓶運輸啤酒技術的大型全國性啤酒廠與主要向其直接市場供應木桶生啤酒的本地啤酒 廠間出現了一種平衡。

儘管效率低下,其餘的釀酒商通過服務區域的利基市場而生存。這些啤酒商生產他們的旗艦品牌,保留了 當地品牌的忠誠度,許多啤酒商已經開始釀造特色啤酒。一個很好的例子是 Genesee Brewing Company(現在 稱爲 High Falls),它釀造其傳統的 Genesee 品牌,爲其他專業釀酒商代工啤酒,並開始生產自有鄧迪品牌特色 啤酒系列。這些釀酒商模糊了精釀與工業啤酒的邊界。由於區域性酒廠的市場空間狹小,他們難以成爲全國性 釀酒商。其生存需要通過同時生產傳統和工藝風格的啤酒來迎合當地利基市場的釀酒商。

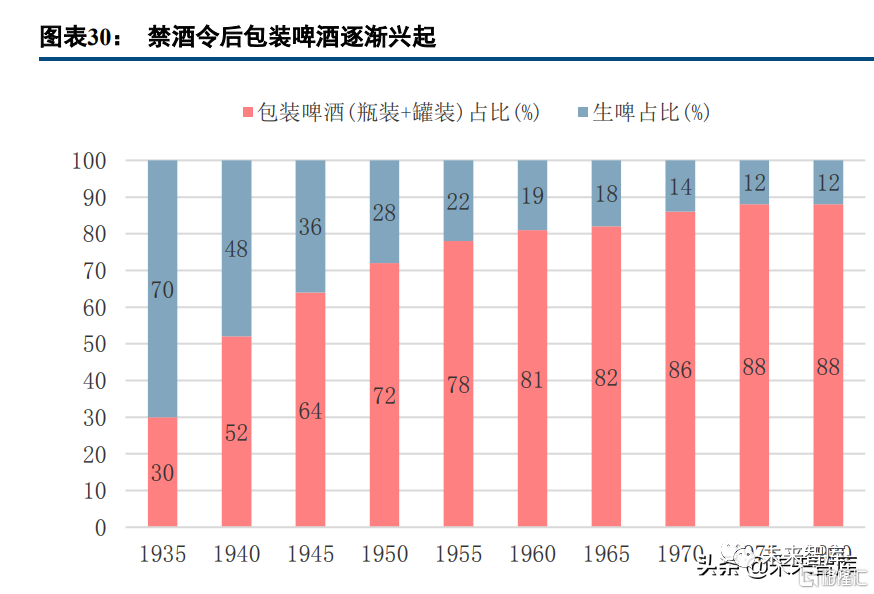

但是禁酒令的頒佈對區域性的當地啤酒廠造成了巨大的打擊,在禁酒令之前,大多數消費者從當地或區域 公司購買啤酒,超過 85%的啤酒是從酒館的木桶中供應的。雖然大約 10-15% 的啤酒是瓶裝啤酒,但價格遠高 於生啤。1935 年(禁酒令廢除後兩年),美國罐頭公司首次成功地罐裝啤酒,同時,家庭冷藏的普及也刺激了 消費者對罐裝和瓶裝啤酒的需求。從 1935 年起生啤銷量明顯下降。

與小型釀酒商相反的是,大型公司因禁酒令而受益顯著。大型公司擁有足夠雄厚的經濟實力,使得他們能 夠在禁酒令期間保留生產設備,用於生產低酒精含量的麥芽飲料。禁令廢除後,全國性的大廠商(如 Anheuser-Busch、Pabst、Schlitz 和 Blatz)獲得了快速增長,逐漸通過規模化生產、深度分銷主導了市場。

地域遼闊的共性同樣爲中美的啤酒市場提供可比性。中國有 963.41 萬平方公裏的土地面積,美國爲 962.91 萬平方公裏,分居世界第三、第四;中國境內有 34 個省級行政區,包括 23 個省、4 個直轄市、5 個自治區、2 個特別行政區,美國境內共有 50 個州和 1 個聯邦直轄特區,不同行政單位間相對獨立,地理條件、交通便 利程度、稅費政策等也各不相同。這種多元化的地域特徵造成中美兩國啤酒行業均具有區域化程度高的格局特 點。

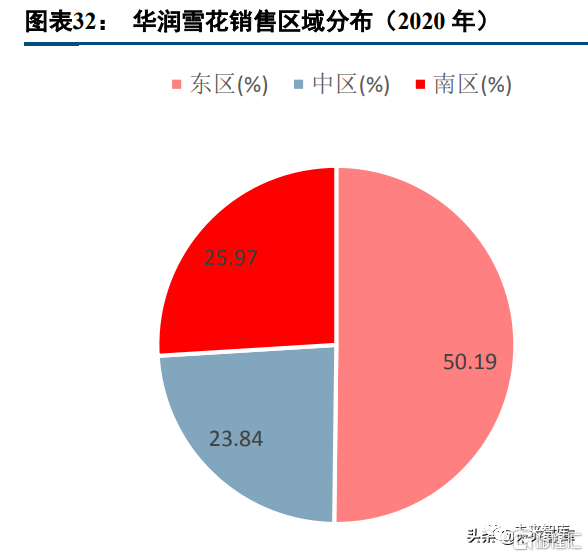

華潤、青啤、百威已實現全國性佈局。華潤的優勢區域主要在華東地區、安徽、四川、黑龍江,其銷售在 華東、華中、華南的分佈較爲均勻;青島啤酒從大本營山東起家,山東地區貢獻了最高的銷售收入,華南和華 北也是其優勢區域;百威在華南地區、華東地區具有優勢。

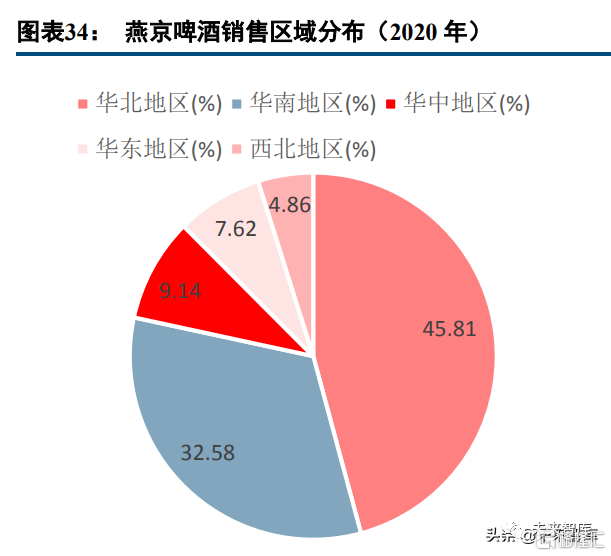

相比之下,以燕京和嘉士伯爲代表的一般全國性廠商區域性更加明顯。燕京啤酒起家於北京,華北地區的 銷售收入近一半,在華南地區銷量也較大;嘉士伯的銷售主要集中在中西部如雲南、新疆、寧夏、重慶等地。以珠江爲代表的地方性品牌則將區域性體現得更加突出。珠江啤酒幾乎全部銷售收入都來自於華南地區,佔到 90%以上。

值得關注的是,罐化率的持續升高擴大了啤酒的銷售半徑,減少了運輸成本,更高的毛利率能夠在長週期 內減弱啤酒行業的區域性,使區域性較強的中小啤酒廠商即使未在全國佈局生產基地,也能實現產品全國化。未來區域性啤酒廠商有望通過提升罐化率從而加強全國化佈局。

中國啤酒行業罐化率從 2004 年 15%提升至目前 30%左右。而日本罐化率接近 90%,歐美國家罐化率約 70%, 全球平均罐化率也達到 50%,與之相比國內罐裝化率提升具有較大空間。考慮到罐裝啤酒整體毛利率更高,罐 化率提升將引領行業結構升級。罐裝啤酒產品定價相對於瓶裝啤酒更具價格優勢,有利提升啤酒行業整體的盈 利能力。

2.3 產品結構持續升級,年輕消費偏好多元化

產品層面上,我國啤酒行業產品結構已經處於中端向高端過渡地帶,價格帶正在向上推升的進程之中,不 排除未來會出現具有全國化潛力的產品出現。

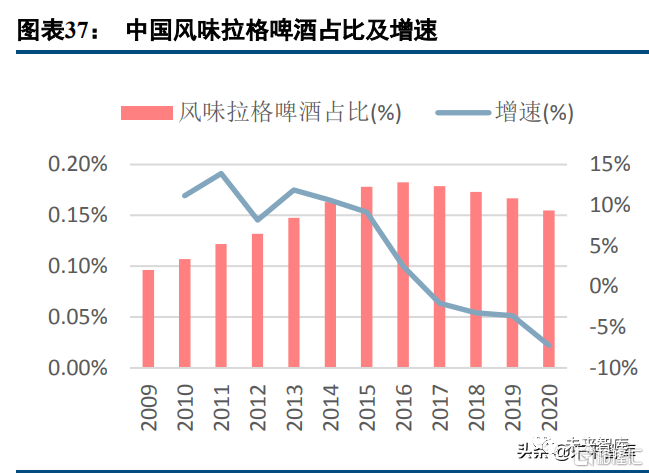

(1)風味啤酒主打年輕化,普通啤酒佔比下降

隨着年輕消費者進入啤酒市場,其對酒精的接受度較低,好友聚會成爲消費新場景,對啤酒口味的需求增 加。風味啤酒作爲一種口味介於啤酒和飲料之間的低度酒精飲料,極大地切合了新型消費者的細分需求,近年 來在整個啤酒市場的比重有所上升。

相應地,普通啤酒佔啤酒的比重近年有所下降,其原因不僅因爲風味啤酒 的消費增加,還由於黑啤的消費也在上升。雖然與主流啤酒產品市場相比,風味啤酒屬於小衆消費。但加上同樣小衆的黑啤後,其在美國市場銷量佔 比約 10%。當前我國此類啤酒佔比極低,市場正處於培育階段,在龐大人口基數下長尾市場也同樣值得重視。

可以看出,風味啤酒定價較高,瓶裝均價均達到 14 元/500ml 以上,各啤酒廠商均在發展風味啤酒方面有所 動作,華潤雪花推出了“黑獅”系列,以覆盆子口味抓住女性消費者市場;旗下已有成熟風味啤酒品牌 1664 的嘉士伯推出“怡樂仙地”系列,主打低醇低酒精,將風味啤酒市場進一步細分;百威亞太旗下的科羅娜抓住時 下熱點概念“海鹽”,打造熱帶海島風情,擴充高端風味啤酒產品矩陣。

(2)進口品牌紛紛進場,本土品牌佔比下降

外資進場加速了我國啤酒的高端化進程。近年來進口啤酒佔比以較高的增速逐年提高,本土啤酒品牌佔比 有所下降。不同於內資企業在中低端市場具有優勢,外資企業如百威英博、嘉士伯、喜力等在中國高端市場佔 據主導地位,外資品牌與中國公司的戰略合作或併購加速了我國啤酒市場高端化進程以及行業整合速度。嘉士 伯於 2020 年 12 月完成將國內啤酒資產注入重啤,華潤 2019 年併購喜力中國,借力成熟高端進口品牌擴充產品 矩陣。

(3)中高端啤酒佔比上升,經濟型啤酒佔比下降

雖然我國產品結構仍以經濟型啤酒爲主,但產品結構正處於持續優化的進程之中。我國中高端啤酒近年一 直維持增長,佔比持續提升,CAGR 分別達到 4.8%/13.5%。相對應地,經濟型啤酒佔比由 2009 年的 86%下降 至 2020 年的 66%,預計未來仍將維持負增長態勢。考慮到中美人均可支配收入差異,對於不同檔次啤酒價格標 準做了相應調整。經過長達 30 餘年的發展,當前美國經濟型銷量佔比已接近 20%。

我國啤酒行業按零售價口徑計算的 ASP 已超過 14 元/升,正處於中端向高端過渡地帶。雖然產品結構仍以 中低端產品爲主,但價格帶已持續處於向上進程之中,反映了我國高端化的巨大潛力。

三、我國啤酒產業利潤率破局之道

1. 短期:提價緩釋成本端壓力

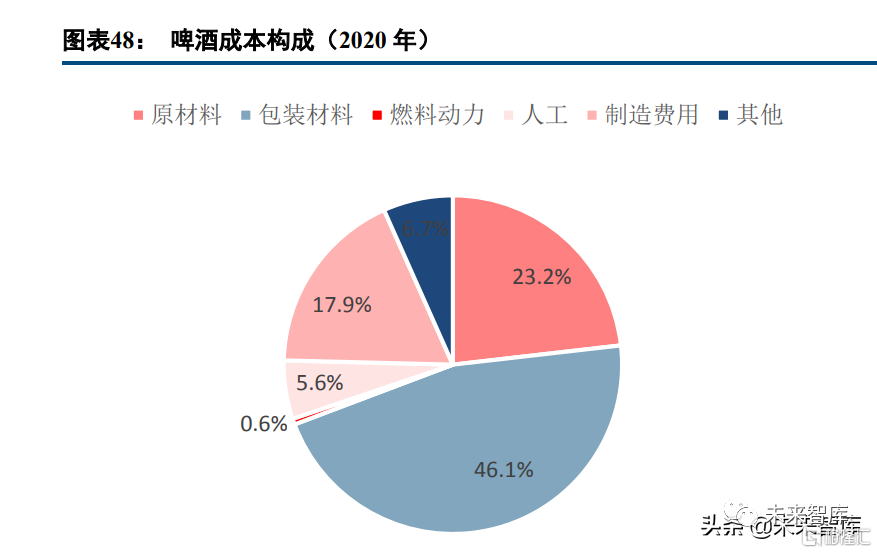

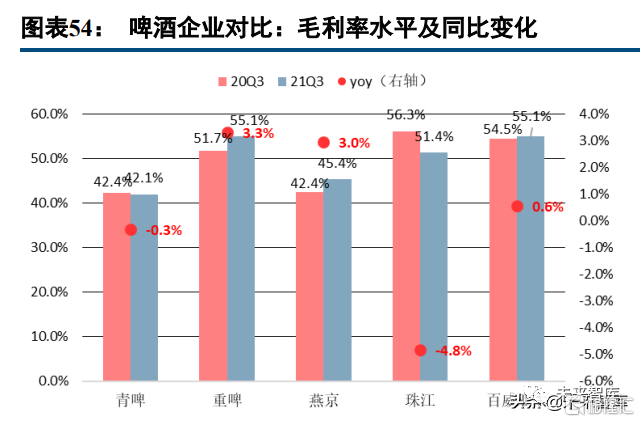

由於啤酒行業整體利潤率較低,釀酒原材料、包材成本佔比較高,公司業績對成本端的變化敏感性極高。相較於其他酒精產品,啤酒價格較低,行業平均毛利率在 40%左右。啤酒的成本端主要包括原料成本、人工成 本及製造費用,原材料成本佔比普遍超過 60%。以青島啤酒披露數據爲例,釀酒原材料(包括麥芽、大米、啤 酒花、水等)佔總成本比例約爲 23.2%,包材成本(包括玻璃、紙箱等)佔比約爲 46.1%,兩者合計佔比接近 70%。

覆盤歷史,部分大衆品的提價屬於成本上漲導致的被動提價。這種成本推動型提價主要發生在毛利潤薄、成本敏感性較高的行業,例如啤酒行業。提價落地後,一方面噸價實現提升,緩釋毛利率壓力;另一方面,待 成本週期回落後,產品價格通常不會相應回落,毛利率進一步受益提升,享受“剪刀差”紅利。

回顧啤酒行業歷史提價情況,原材料價格上漲起主要推動作用。2003 年以來,啤酒噸價經歷了三次明顯上 漲,均發生在原材料價格上漲區間內。

第一輪提價發生在 2007-2008 年,原因是原材料價格上漲。2007 年,作爲全球大麥主要出口國的澳大利亞 遭遇乾旱災害,導致啤麥減產,啤酒公司的主要原材料大麥的全球實際市場價格從早期每噸 90 美元的價格,在 2008 年 7 月份達到高點每噸 250 美元,漲幅接近三倍。

第二輪提價發生在 2011-2012 年,原因是運輸、人力成本上漲帶動原材料價格上漲。首先主要是運輸成本 的增加,煤、電、汽油等能源價格均呈現上漲趨勢,運輸費用較高,其次大麥、大米原材料成本有所上漲。

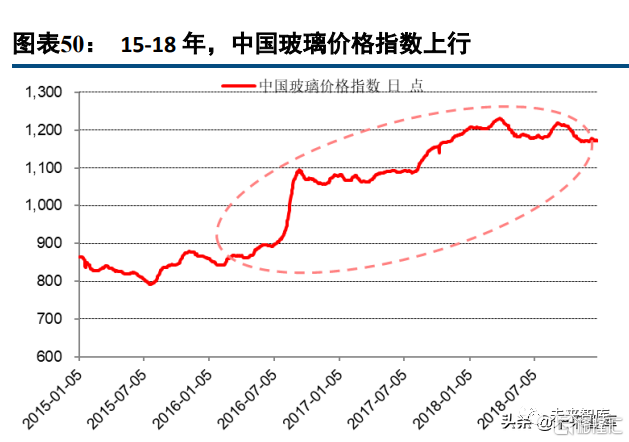

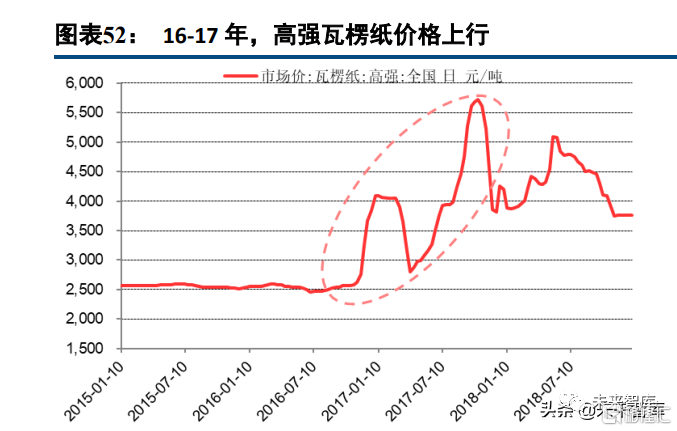

第三輪提價發生在 2017-2018 年,原因是包材、原材料成本上漲。受環保限產政策影響,國內紙箱、玻璃 瓶等包材價格大幅上漲。2017 年,以澳大利亞爲代表的主要產麥區大量減產,進口大麥價格不斷上漲。

進口大麥佔比大,受國際市場價格波動影響明顯。我國是全球第—大啤酒消費國,大麥需求量巨大,是世 界上大麥的最大買家,購買量佔國際貿易總量的一半,其中 60%用於啤酒生產,我國啤酒企業對進口大麥依賴 度較高。大麥(成本佔比約爲 15%)全球市場價上漲至週期高位,較去年同比上升 49%,而另一原材料大米(成 本佔比約爲 8%)則價格表現較爲平穩,略有下滑,對整體原料成本稍有抑制作用。

包材佔成本比重大,幾乎佔啤酒總成本的一半。包材主要由紙箱、鋁、玻璃等構成,更加嚴格的環保管控、 環保稅的推行都對啤酒的製造本身有所約束。另外,環保稅對包材和運輸業的間接作用,增加了啤酒成本,對 啤酒公司獲得利潤造成了阻礙。全國鋁和玻璃均價自 2020 年一路走高,瓦楞紙價格也略有上揚。

新一輪原材料價格上行導致成本上漲,毛利率短期承壓。受全球新冠疫情影響,各國應對衝擊均採取相對 寬鬆的貨幣政策,疫情之下,全球供應鏈受阻,原材料生產、運輸、交易效率均遇到一定困難。今年啤酒原材 料出現與 2016-2018 年期間相似的情況,大麥、玻璃、鋁合金、瓦楞紙等價格急劇上漲。大部分企業噸成本處 於上行態勢,進口大麥噸價相比年初增長 14.9%,高強瓦楞紙噸價相比年初增長超過 10%,玻璃價格指數相比 年初增長也有 8.5%。介於各家公司原材料採購策略的不同,部分公司噸成本上升幅度可能較小,也有公司噸成 本增長較大,比如 21H1 重慶啤酒噸成本增長 0.2%,燕京啤酒增長 13.8%。

產品結構升級,良好的供應鏈管理,平滑成本壓力。21 年,原材料價格上漲,但前三季度財報來看,僅珠 江啤酒毛利率下滑,整體毛利率保持相對穩定,甚至小幅提升。問其緣由:①產品結構升級,中高端產品的高 噸價平滑了成本上漲的壓力;②良好的供應鏈管理,優化供應鏈效率,通過提前鎖價等手段使得成本壓力減小。

成本壓力持續下,行業或將進行新一輪集體提價。四季度起鎖價期逐步結束,持續的原材料高價格使得公 司成本壓力增加,各家啤酒公司均表達一定提價預期。三季報業績會上,重慶啤酒管理層便公佈將根據品牌、 區域、產品陸陸續續提價,篇幅會在 4%-8%。實際上,重慶啤酒在 9 月對疆內烏蘇提價,還推出小瓶版的紅烏 蘇走進更多渠道場景。根據啤酒板,9 月華潤啤酒對大單品勇闖進行了換裝升級,提升酒精度,出廠價上漲 3 元/箱。雖然其他幾家(青島啤酒、百威、燕京等)還沒有明確表示自己的提價規劃,但是高漲的原材料價格是 否影響公司結構升級進程以及盈利能力是否下滑必定是每家公司都要考慮的問題,尤其是高檔化進程最快的重 慶啤酒率先表達提價意願。我們認爲啤酒行業進行新一輪的集體提價可能性較大,提價預期再現。

2. 中期:資產整合與降本增效實現費用優化

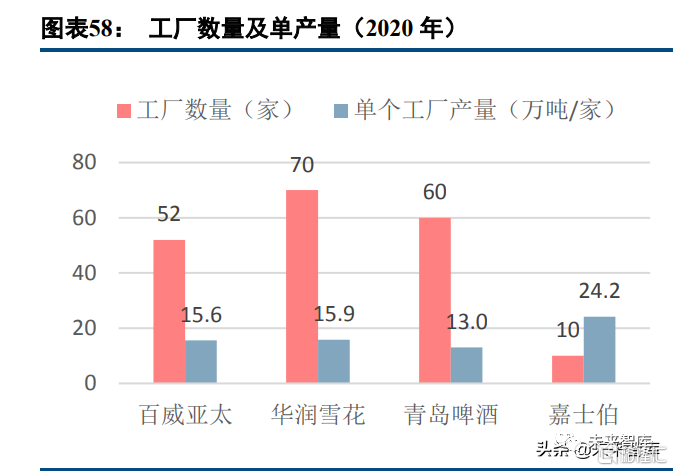

產能優化、運營效率改善也是啤酒行業利潤率提升的重要來源。重慶啤酒 2013 年開始通過“勇者之路”、 “資援新徵程”對產能進行優化,減少出血點以節約費用投入下一階段的 2016 年提出“揚帆 22”計劃。華潤 啤酒通過 17 年提出 3 個 3 年計劃,2017-19 年通過優化產能、組織改造關閉 20 餘家虧損工廠、員工數量減少近 一半,輕裝上陣發力高端化。國內啤酒企業早期通過資本併購、跑馬圈地實現全國化佈局,出現產能佈局不均、產能落後且產能利用率 低的問題。

行業龍頭華潤啤酒 2016 年產能冗餘問題尤爲突出,全國有 98 家工廠,產能達到 2200 萬噸,產能利 用率約爲 53%。2017 年華潤啤酒開啓產能優化,工廠數量有所下降,產能也逐漸回落,至 2020 年華潤啤酒擁 有 70 家工廠,產能 1875 萬噸。華潤啤酒產能優化效果顯著,雖然工廠數量仍位列第一,但單廠產量已經超越 百威亞太和青島啤酒,僅次於嘉士伯,達到 15.9 萬噸。

從人均產出看,嘉士伯中國人均產出領先,2020 年人效達到 164 萬元/人,主要源於嘉士伯以財務指標考覈 爲導向,注重提升運營效率。華潤啤酒員工總數自 2016 年的 5.82 萬人下降至 2020 年 2.89 萬人,人均產出自 49.0 萬元提升至 108.8 萬元。青島啤酒自 2018 年開啓減員增效,人均產出提升至 2020 年的 71.6 萬元。

明確了去冗餘產能和減員增效的實際作用後,我們對可能帶來的盈利能力改善進行測算:

假設 1:實際產能是綜合平衡各地市場銷售淡旺季係數及節假日、大修、日常維修、設備刷洗等因素後, 企業所能達到的全年實際生產能力。假設實際產能利用率達到理想狀態 95%,計算單位產量折舊攤銷的優 化空間。華潤啤酒、青島啤酒、嘉士伯中國通過產能利用率進一步提升,優化空間分別爲 37.7%、16.4%、 24.6%。

假設 2:參考海外企業人均產出量,假設人均產銷量水平達到 500 噸/人的理想水平,除上文理想產量得出 理想員工人數。通過計算結果可以大致看出華潤啤酒、青島啤酒、嘉士伯中國分別還有 17.8%、58.4%、32.6% 優化空間。

最後根據以上兩個方面優化後的折舊攤銷、員工費用測算公司的 EBIT margin 提升空間,在其他條件不變, 僅考慮通過產能優化、效率提升兩方面,華潤啤酒、青島啤酒、重慶啤酒 EBIT margin 提升空間分別爲 5.3、12.3、 5.2pct。華潤啤酒、嘉士伯在產能優化及效率提升方面處於領先位置,青島啤酒仍有較大改善空間。(報告來源:未來智庫)

3. 長期:培育精釀啤酒文化,高端化空間廣闊

3.1 精釀啤酒方興未艾

1980 年後的美國,許多精釀啤酒商的進入和產品異質性的增加,標誌着美國啤酒工業發展碎片化時期到來:

(1)1970 年代,美國啤酒行業出現了新的國內供應來源,這開始了分裂時期。大約在美國釀酒業集中度 頂端的時候,數百家小規模精釀啤酒商進入了市場。精釀細分市場是當今啤酒行業的焦點,也是許多企業進入 該行業的途徑。

(2)在 1980 年代和 1990 年代,數十家精釀啤酒商的加入進一步增加了消費者對麥芽基飲料的選擇。包括 微型啤酒廠和啤酒酒吧在內,精釀啤酒廠數量從 1965 年的 1 家增加到 2005 年的 1400 多家,並在 1995 年達到了臨界規模,生產了超過 100 萬桶啤酒。一些精釀啤酒商已經發展成爲大批量生產商。

(3)自 2005 年以來,精釀領域有所擴大。2005 年,精釀啤酒部門由近 1000 家啤酒吧(其中大部分啤酒 年產量低於 1000 桶)、380 家小型啤酒廠和超過 55 家區域精釀啤酒廠組成。到 2010 年,每一類都有所增長:達到 1033 家啤酒館、602 家小型啤酒廠和 81 家區域性精釀啤酒廠。值得注意的是,精釀啤酒公司在啤酒行業 負增長的 2010 年中實現了逆勢增長。2010 年,在美國六個不同地區的前十名精釀啤酒商中,60 家中只有 4 家 沒有實現正增長。這一年,最大的兩家啤酒製造商 ABInbev 和 Miller Coors 的負增長率爲 3%。

3.2 推廣大單品概念,弱化原品牌聯繫

結合我國啤酒消費習慣,美國精釀啤酒發展過程中一個特殊現象值得被借鑑:大型釀酒商推出不同支線, 打造各條支線上大單品概念,並刻意弱化與原品牌的聯繫。精釀啤酒實質上代表了啤酒行業的一種新戰略:精 釀並不是以傳統工業啤酒所依仗的價格或廣告爲基礎進行競爭,而是試圖以固有的產品特性爲基礎進行競爭。

精釀啤酒強調本地生產的啤酒的新鮮度,嘗試更濃鬱的麥芽和啤酒花口味以及創新的釀造配方。換而言之, 精釀啤酒販賣的是一種啤酒文化和理念,而不僅僅是啤酒本身。兩大啤酒廠 ABInbev、Miller Coors 都試圖將精 釀啤酒運動的想法融入本身運作之中,提供了一系列來自其旗艦品牌的新品牌和產品線延伸,旨在爭奪一部分 精釀市場。一個典型的例子是,MillerCoors 推出了 Blue Moon 品牌, ABInbev 也提供 Bud Light Golden Wheat 品牌,但這些品牌的包裝和標籤上都無法找到 ABInbev 和 MillerCoors 的名字。

3.3 大型釀酒商是精釀風潮的主要推手

精釀啤酒的天生特質決定了其規模極小,因此精釀啤酒商永遠無法與現代大型釀造設施的成本效率相提並 論,爲了支付較高的單位生產和包裝成本,精釀啤酒必須以與高昂的零售價出售。

波士頓啤酒公司(Boston Beer)引入了一種不同的商業模式:虛擬啤酒廠(the virtual brewery)。這種模式 是將工業啤酒與精釀啤酒結合起來,雙方發揮各自的優勢,精釀啤酒方面提供配方和釀酒師的支持,工業啤酒 方面提供過剩的產能,從而使得工業啤酒廠商也可以釀造和出售精釀啤酒。使用匹茲堡釀酒公司(主要品牌:鐵城)的設備,波士頓啤酒公司很快就以遠高於鐵城的價格銷售了數千桶山姆亞當斯啤酒。McKenzie River Brewing 和 Anchor Steam Beer 也開始了與大型釀酒商的合作,McKenzie River 將其兩個最著名的品牌出售給 Miller Coors,由 Miller Coors 負責釀造和包裝產品。

對標美國,我國精釀市場也展現出這樣的趨勢。百威英博着重佈局餐吧爲依託的精釀啤酒形式,2016 年將 鵝島啤酒(Goose Island)引入中國,2017 年開業鵝島酒吧,同年年初收購精釀啤酒酒吧開巴,年末再次收購上 海精釀啤酒餐吧拳擊貓。2019 年嘉士伯入股本土精釀啤酒“京 A”,嘉士伯的資源將主要用於提升釀酒廠和實 驗室的硬件設施和構建分銷網絡,同時京 A 啤酒稱將繼續保持對京 A 的完整控制權,產品與品牌保持原有的獨 立決策,團隊保持不變。我國精釀市場目前呈現的趨勢是,大型啤酒廠商對本土精釀啤酒紛紛戰略入股或資本 併購,因此精釀雖漸漸進場,但難以動搖目前的市場格局,而是從啤酒文化和消費者教育方面發力,助推整體 啤酒市場高端化進程。

四、重點公司分析

① 華潤啤酒:基地市場最多、總量份額最高,渠道執行力、組織力在行業內最強;依靠強市場化機制與明確戰略目標, 預計高端化快速穩步推進,有望快速成爲高檔細分重要競爭者;高端化:喜力方面已有強品牌力,依靠雪花渠道獲得廣泛曝光度後增長確定性強;雪花品牌高端化逐年進 步,SuperX、馬爾斯綠等品牌在 21 年均實現了高速的增長;9 月,對旗下大單品勇闖進行換裝升級,升級意願 和動作堅決,未來確定性較強。產能優化:公司繼續優化產能結構,從甩包袱→提效能,預計成本節約顯著,爲高端化系統建設提供極厚 安全墊。

② 重慶啤酒:嘉士伯中國品牌力強、新城市計劃推進順利,烏蘇、1664 領增長;憑藉中高檔產品組合(國際品牌+本土品牌)進行東擴,高檔細分市場份額迅速提升;未來 5 年唯一一家收入增速預計雙位數以上的啤酒企業(預計 10-15%),兼具成長性和穩健性。

③ 青島啤酒:渠道分佈廣,產品升級空間大,以純生爲代表的高檔產品增速快,將確定性享受行業高端化紅利。嶗山、漢斯等低檔子品牌的產品升級有望提上日程,這些品牌在當地擁有強力的渠道和銷量優勢。