西部建設是國內建材產業綜合服務商,專注於預拌混凝土及相關業務。昨日公司公吿擬以非公開發行股票的方式引入海螺水泥作為戰略投資者。本次認購完成後,海螺水泥將持有西部建設16.30%的股份,成為其第二大股東。今天開盤,西部建設股價直接一字漲停,目前最新市值為112億元。

對西部建設而言,海螺水泥與西部建設為產業鏈上下游關係,引入海螺水泥後,雙方可以在原材料採購、混凝土業務、砂石骨料業務、物流運輸業務、產業互聯網業務等方面開展深度合作,有利於降低其原材料採購成本,增厚公司利潤,提升公司在砂石骨料方面的管理運營經驗。

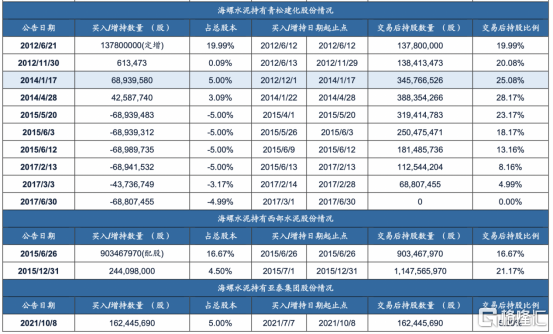

除了參與此次西部建設的定增,對於同行業其他公司,海螺水泥也是頻頻出手。包括舉牌亞泰集團,收購新力金融(原名巢東股份),參與青松建化定增,舉牌冀東水泥,增持祁連山、福建水泥、華新水泥、江西水泥、同力水泥等多家同行企業。

數據來源:廣發證券發展研究中心

許多人對此感到困惑,海螺水泥頻繁出手原因是什麼,公司對同業的投資是基於什麼想法。

01 高拋低吸?

對於頻繁出手,管理層表示公司不是單純的為了炒股票,“高拋低吸”賺差價,更多是從長期戰略角度出發。當下對於主業水泥的投資,併購是一個大的方向。首先建新產線成本高、難度較大,尤其是能耗雙控之後,新建指標獲取難度更大。另外,水泥板塊最近一段時間走勢較弱,但部分企業效益不錯、估值合理,這給公司創造了較好的投資機會,通過二級市場股權投資來分享同行企業的增長,實現權益產能的增長是較好的選擇。

當前公司大的方向是十四五期間投資不少於1000億,2021年資本開支是150億,前三季度來看已經完成將近100億,從公司目前發展勢頭來看,完成150億還是比較有信心的,未來幾年每年資本開支不會少於200億。除水泥外,公司會加大骨料的投資,目前骨料產能將近6000萬噸,大的目標是不少於3億噸,還需要增加2.4億噸左右規模。當然還有商混和裝配式進度都會加快,另外還有節能環保技改也會有持續投入,每年不少於20~30億。

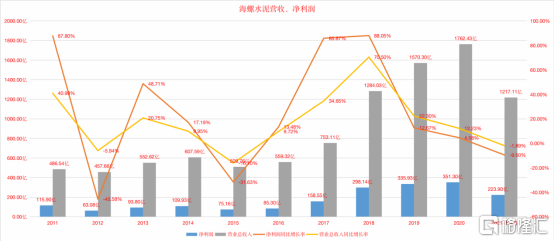

在業績方面,海螺水泥2021年前三季度公司實現營業收入1217億元,同比-1.89%;歸母淨利潤224億元,同比-9.5%。單看第三季度實現收入413億元,同比-17.46%;歸母淨利潤74億元,同比-14.09%。

根據紀要數據顯示,公司水泥熟料銷量1~9月份2.35億噸,同比增長2.4%;Q3季度銷量8100萬噸,同降88%;價格1~9月份不含税330元,同比+11元,Q3季度不含税332元,同比+32元。噸毛利方面,1~9月份137元,同比下降11元;Q3季度133元,同比下降3元。成本方面,1~9月綜合成本193元,同比+23元;Q3季度199元,同比+36元。

近期煤價回落,公司採購價格相應下降,煤炭是有庫存週期的,一般是20+天庫存週期,採購價格最高在10月份,體現在成本最高是11月份,從10月份經營數據來看,噸毛利是有明顯上漲的,11月份盈利情況,因為成本端會進一步提升,價格在11月份不會比10月份均價更高,所以11月份噸毛利環比會有所下降。

12月份成本和價格都會有所回落。然後11月份出貨也比較弱,大概7~8成,11月上旬總體維持在這個狀態。四季度大致判斷噸盈利環比下降狀態,10月份最高水平。

今年很多項目因為原材料價格施工進度有所放緩,明年價格回落這些項目就會順利施工,另外房地產資金收的很緊,但最近也看到一些積極信號出來,明年也可能會有些好轉,所以對明年不用過於悲觀。過去5~6年水泥需求處於平台期,22~24一段左右,明年需求大概率也會維持在這個平台期。

02

轉型升級

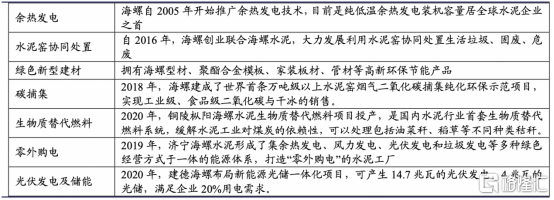

近期,受兗礦能源佈局新材料新能源影響,市場較為關注傳統企業轉型升級的變化,海螺水泥2021年對節能減排、新能源領域的投資表現,可以看出,海螺在“風光電”的佈局明顯加快,也為碳減排、碳交易提前奠定優勢。

海螺水泥對綠色發展的探索

數據來源:海螺集團微信公眾號,興業證券經濟與金融研究院

在降低煤耗方面,2020年海螺水泥合計消耗煤炭3464萬噸,今年煤價上漲成本壓力陡增,10月煤價峯值為2592.5元/t,往年以500-600元/t為主,企業有充足動力降低單噸煤耗,通常採取技改方式實現,例如分解爐擴容提高煤炭燃燒效率,篦冷機設備升級提高熱能回收效率,2020年海螺針對24條熟料產線分解爐擴容、28條熟料產線篦冷機技改,熟料平均標準煤耗下降3kg,此外正在試點推廣的技術還包括富氧燃燒等。

在降低電耗方面,2020年總耗電量144.7億kwh,餘熱發電是海螺工廠標配,裝機總量為1263MW,全年累計發電量87.14億kwh,約佔全部電量需求的38%。也可以通過技改,例如錕壓機技改提高水泥磨運轉效率、降低工序電耗。如果外購電用光伏、風電替代,將迅速減少用電成本。

公司具有資金優勢+地利,在手現金充裕,前三季度貨幣資金635億元,交易性金融資產263億;一體化佈局藉助區位優勢,例如安徽鳳陽石英砂礦產豐富,公司工廠遍佈全國,既有富風領域(西北),又方便落地分佈式光伏。此外,水泥同行同樣具有降碳需求,公司未來如有餘電外售渠道較多。

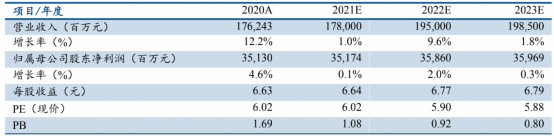

根據券商的預測,預計海螺水泥2021-2023年歸母淨利分別為351.7、358.6億、359.7億,12月22日收盤價對應動態PE分別為6、6、6x,雖然成長空間有限,但估值還是很吸引人的。

資料來源:民生證券