本文來自格隆匯專欄: 中信債券明明,作者:明明債券研究團隊

核心觀點

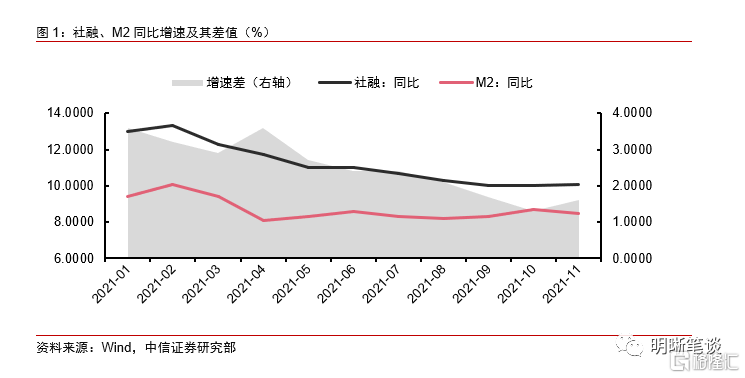

近期央行發佈11月金融數據,社會融資規模存量同比10.1%,較前值回升0.1個百分點,M2同比增長8.5%,較前值下滑0.2個百分點,“社融-M2”增速差自今年4月以來首次出現回升。作爲債市收益率變化的領先指標之一,“社融-M2”增速剪刀差的變化或許暗示了債市新一輪趨勢的起點。

社融-M2增速差是利率的先行指標,當增速差擴大,利率水平預計將隨之擡升。社融與M2反映貨幣的供需兩面,二者主要區別在於統計的切入視角有異,M2從銀行負債端展示傳統間接融資渠道釋放的貨幣量,社融則從實體企業的角度考量金融對實體的支持力度,社融可被看做貨幣的總需求,而M2則是貨幣的總供給。二者增速差值走闊時,表明實體經濟的融資需求或資產擴張速度快於銀行M2的派生擴張速度,信用主體對貨幣的需求更加旺盛,因此對應更高的資金價格,並最終反映到利率這個衡量指標。

11月非銀存款和財政存款規模縮減是M2同比下滑的主要原因。一方面,11月非銀行業金融機構存款減少257億元,同比多減8773億元,其背後既有基數效應,也有對前期市場過熱情緒的糾偏,11月末資金面出現階段性收緊,隔夜利率一度飆升至高位,大行資金融出相對審慎,對非銀資金造成擾動。綜合來看,10-11月份非銀存款同比增長709億,較去年同期變化不大。另一方面,11月財政存款減少7281億元,同比多減5424億元,在政府債淨融資額維持較高水平的背景下,存款卻出現同比多減且規模較大,反映財政支出力度較大,政策穩增長的意圖明顯。從當月同比數據可以更直觀的感受到經濟增速下行壓力下稅收收入放緩但財政支出發力支持經濟。

考慮財政發力疊加信貸刺激加碼寬信用,社融與M2同比增速預計後續還將進入上行通道,但預計社融增速回升將快於M2,“社融-M2”增速剪刀差還將進一步擴大。從今年12月舉行的中央經濟工作會議的部署來看,財政政策定調明顯比去年更加積極,表述中隱含了擴張趨勢。“堅決遏制新增地方政府隱性債務”的同時,“保證財政支出強度”,意味着明年對於顯性債務的依賴程度更高——地方政府新增專項債和一般債的規模大概率繼續上升。信貸投放在政策刺激下預計也將有所修復。在“增強信貸總量增長的穩定性,穩步優化信貸結構”要求下,我們預計後續新增信貸有望實現同比多增,並在製造業、普惠小微、綠色產業等領域提供更多的支持。社融與M2同比增速預計後續還將進入上行通道,但社融增速回升可能快於M2,因此“社融-M2”增速剪刀差還將進一步擴大。

債市策略:就債市而言,11月金融數據喜憂參半,社融同比增速回升但節奏依然偏慢,使得短期債市情緒仍顯現出糾結的狀態;然而考慮到“社融-M2”增速剪刀差已經釋放出信號,隨着財政發力疊加信貸刺激加碼寬信用,基本面回暖,信貸與社融等數據驗證寬信用邏輯,長期來看利率的回調風險將進一步升高。

正文

近期央行發佈11月金融數據,社會融資規模存量同比10.1%,較前值回升0.1個百分點,M2同比增長8.5%,較前值下滑0.2個百分點,“社融-M2”增速差自今年4月以來首次出現回升。作爲債市收益率變化的領先指標之一,“社融-M2”增速剪刀差的變化或許暗示了債市新一輪趨勢的起點。

社融-M2增速差是利率的先行指標

社融與M2反映貨幣的供需兩面。

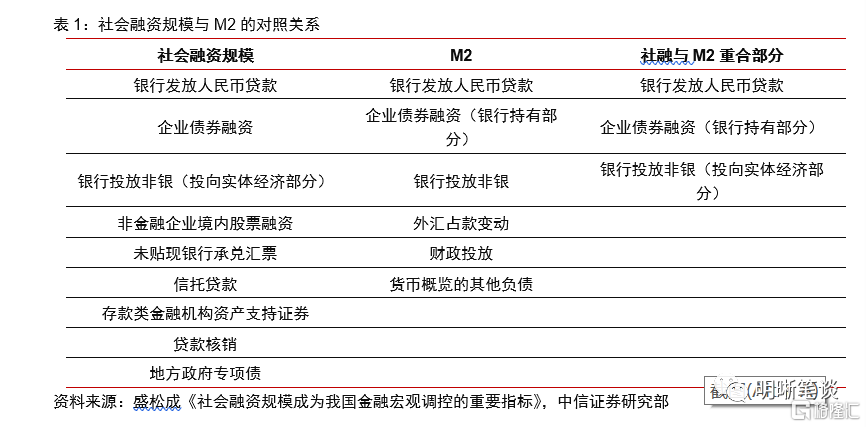

社融與M2反映貨幣的供需兩面。指標構造上,社融主要包括人民幣貸款、非標融資、債券和股票融資(2018年新加入ABS、地方政府專項債和貸款覈銷三項);而M2包括流通中的現金和非存款類機構儲存於存款類金融機構的存款兩部分,派生渠道包括銀行體系對非金融機構貸款、購買企業債券、政府支出(或回籠)和其他項(軋差,包括銀行自營非標、委外等)。二者主要區別在於統計的切入視角有異,M2從銀行負債端展示傳統間接融資渠道釋放的貨幣量,社融則從實體企業的角度考量金融對實體的支持力度,主要統計差異在於社融包括非銀行渠道融資尤其是直接融資,同時並不包括銀行向非銀投放的未流向實體經濟的部分。從這一角度而言,社融可被看做貨幣的總需求,而M2則是貨幣的總供給。

“社融-M2”增速差反映了貨幣供需矛盾間的較量,是利率的先行指標,當增速差擴大,利率水平預計將隨之擡升。根據我們此前對於社融和M2的理解,二者增速差值走闊,表明實體經濟的融資需求或資產擴張速度快於銀行M2的派生擴張速度,信用主體對貨幣的需求更加旺盛,因此對應更高的資金價格,並最終反映到利率這個衡量指標。若無基礎貨幣的超預期緊縮或擴張,理論上“社融-M2”同比增速差應當與10年期國債收益率呈現出正相關關係。歷史數據同樣支持“社融-M2”背後的信用-貨幣觀點,且我們發現“社融-M2”的拐點相對靠前,對於債市走勢有較好的風向標意義。

爲何M2同比下滑

我們將“社融-M2”拆解來看,11月社會融資規模同比增速的提高並不意外,但M2增速爲何較10月回落了0.2個百分點卻值得一探究竟。廣義貨幣M2=M1+準貨幣(定期存款+其他存款+非銀存款+證券公司客戶保證金+住房公積金中心存款等),由於M1增速回升,拖累項顯然是包含各類存款的準貨幣。根據央行披露的數據,非銀存款和財政存款規模縮減是M2同比下滑的主要原因。

非銀存款大幅下滑

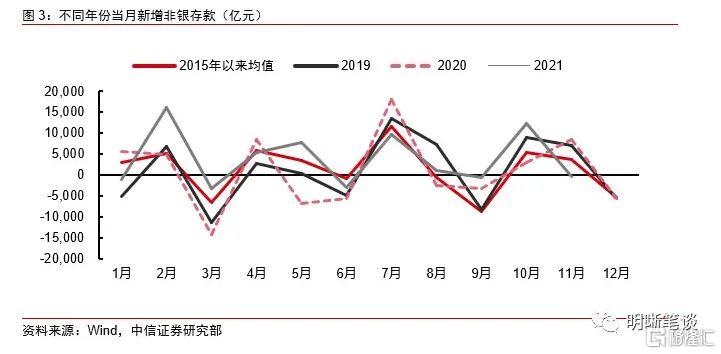

11月非銀行業金融機構存款減少257億元,同比多減8773億元,是拉動M2同比下滑的首要原因。觀察以往11月非銀存款的情況,2015年以來11月平均增幅3642億元,近幾年更是持續走高,2019年同期增長6979億元,2020年更是創下了8516億元的歷史高值。然而,今年11月非銀存款卻減少257億元,較同期多減近9000億元。

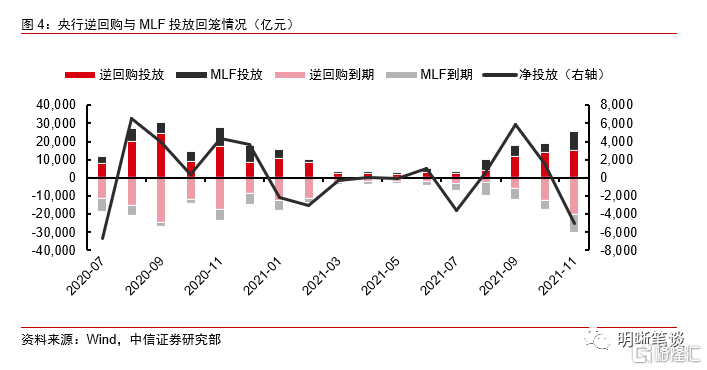

11月份非銀存款同比大幅下滑的原因,既有基數效應,也有對前期市場過熱情緒的糾偏。去年11月受包商銀行全額減記二級資本債、以及永煤等企業違約的影響,市場出現了恐慌情緒,爲此央行加大了逆回購與MLF 投放力度, 從而穩定市場預期,但也造成了非銀機構流動性過於充裕、非銀存款高增的情況。而今年流動性總體平穩,臨近月末資金面甚至出現超預期收緊,因此非銀存款同比多減明顯。此外,10月以來由於貨幣和同業存單市場一直維持較低的利率,有效刺激了非銀金融機構的融資意願,拉動非銀機構存款持續高增,尤其是10月同比多增9482億元,推動M2增速快速上行。但11月末資金面出現階段性收緊,隔夜利率一度飆升至高位,大行資金融出相對審慎,對非銀資金造成擾動。不過綜合來看,10-11月份非銀存款同比增長709億,較去年同期變化不大。

財政支出力度加大

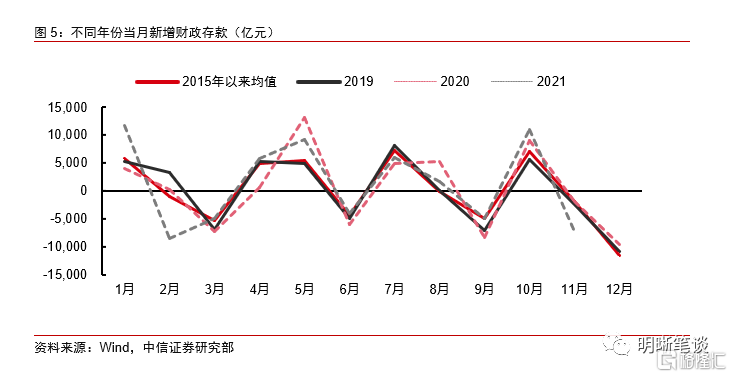

11月財政存款減少7281億元,同比多減5424億元,是M2下滑的另一個主要原因。財政存款的變化一般具有較強的季節性,往往季初月收大於支、存款增加,季末月支大於出、存款減少。對於11月來說,通常規模會減少2000億元左右,然而今年11月財政存款減少7281億元,同比多減5424億元。11月M2同比增長值較10月下滑2430億元,顯然在居民企業定期存款貢獻正增長的同時,財政存款下降是M2下滑的另一個主要拖累項。

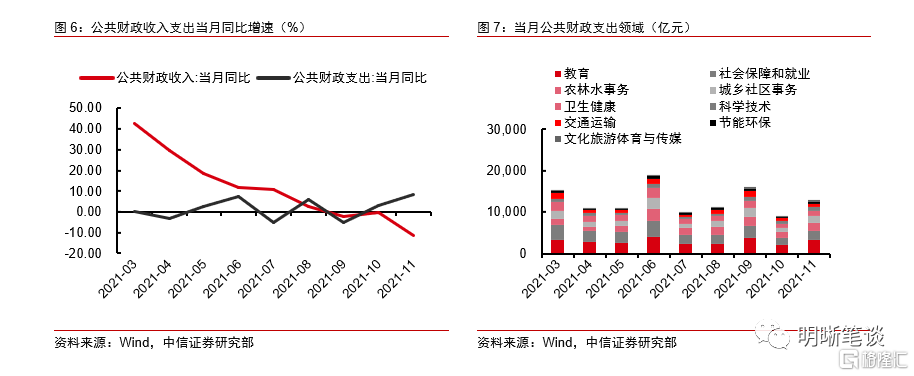

今年11月財政存款在政府債淨融資額維持較高水平的背景下,但存款卻出現同比多減且規模較大,反映財政支出力度較大,政策穩增長的意圖明顯。12月17日財政部公佈2021年1-11月財政收支情況:2021年1-11月全國一般公共預算收入19.12萬億元,同比增長12.8%(1-10月爲增長14.5%);全國一般公共預算支出21.39萬億元,同比增長2.9%(1-10月爲增長2.4%)。從當月同比數據可以更直觀的感受到經濟增速下行壓力下稅收收入放緩但財政支出發力支持經濟。從後續投向來看,教育社保還將是重點投向的領域,但節能環保、農林水事務、交通運輸等基礎設施建設領域也有較大的發揮空間。

社融-M2增速差還會繼續增大嗎?

從今年12月舉行的中央經濟工作會議的部署來看,財政政策定調明顯比去年更加積極,表述中隱含了擴張趨勢。中央經濟工作會議財政政策基調較去年的變化是比較顯著的,去年的提法是“保持適度支出強度”“抓實化解地方政府隱性債務風險工作”,而今年的提法變爲“保證財政支出強度,加快支出進度”“實施新的減稅降費政策”和“適度超前開展基礎設施投資”。因此,不論是一般公共預算還是政府性基金,明年大概率都會有所擴張。財政的表述有兩點值得關注:一方面,保證支出強度的同時減稅,意味着一般公共預算的真實赤字需要進一步擴張,預計會繼續保持3%以上的赤字率,且大概率較2021年有所提高,此外也可能使用更多的調入和結餘結轉資金;另一方面,“堅決遏制新增地方政府隱性債務”的同時,“保證財政支出強度”,意味着明年對於顯性債務的依賴程度更高——地方政府新增專項債和一般債的規模大概率繼續上升。

信貸投放在政策刺激下預計也將有所修復。近幾個月來,央行已多次強調 “增強信貸總量增長的穩定性”,先後推出碳減排支持工具、支農支小再貸款、區域穩定再貸款等定向支持工具,下調支農支小再貸款利率。12月16日,人民銀行行長、國務院金融穩定發展委員會辦公室主任易綱主持召開金融機構貨幣信貸形勢分析座談會,會議指出:“增強信貸總量增長的穩定性,穩步優化信貸結構,保持企業綜合融資成本穩中有降態勢,不斷增強服務實體經濟能力。”我們預計後續新增信貸有望實現同比多增,並在製造業、普惠小微、綠色產業等領域提供更多的支持。

社融與M2同比增速預計後續還將進入上行通道,但預計社融增速回升將快於M2,因此“社融-M2”增速剪刀差還將進一步擴大。從貨幣政策選擇來看,寬信用是穩增長更合適的發力方向,單純的寬貨幣更可能導致資金在金融體系空轉,這在當前銀行間質押式回購成交重回高位時更應避免,直達實體的信貸政策能夠更好實現託底經濟的目標;另一方面,考慮到基數效應,預計未來社融同比增速回升修復的速度將快於M2,因此“社融-M2”增速剪刀差還將進一步擴大。

債市策略

社融與M2反映貨幣的供需兩面,二者增速差反映了貨幣供需矛盾間的較量,當增速差擴大,利率水平預計將隨之擡升。11月二者增速差自今年4月以來首次出現回升,作爲債市收益率變化的領先指標之一,“社融-M2”增速剪刀差的變化或許暗示了債市新一輪趨勢的起點。隨着政治局會議以及中央經濟工作會議對穩增長目標的確認,以及近期降準、下調支農支小再貸款利率等操作落地,後續將形成信貸刺激、財政發力和房地產監管邊際放鬆的政策組合,社融與M2同比增速預計後續還將進入上行通道。但寬信用相較於寬貨幣是穩增長更合適的發力方向,發力的途徑也更加多元豐富,預計社融增速回升將快於M2,“社融-M2”增速剪刀差還將進一步擴大。就債市而言,11月金融數據喜憂參半,社融同比增速回升但節奏依然偏慢,使得短期債市情緒仍顯現出糾結的狀態;然而考慮到“社融-M2”增速剪刀差已經釋放出信號,隨着基本面回暖,信貸與社融等數據驗證寬信用邏輯,長期來看利率的回調風險將進一步升高。