本文來自格隆匯專欄作家:陶川

雖然要到2022年兩會時才會公佈,但隨着中央經濟工作會議的重心重回穩增長,市場已經一致預期2022年中國GDP增速目標在5.5%附近。從自下而上的角度來看,5.5%的目標無疑要求地方在投資端儘早發力,尤其是扭轉2021年三季度以來經濟快速下滑的局面。從自上而下的角度來看,我們認為5.5%的目標考慮了在大國博弈的背景下,要求中國經濟發展在2022年繼續保持全球領先地位。

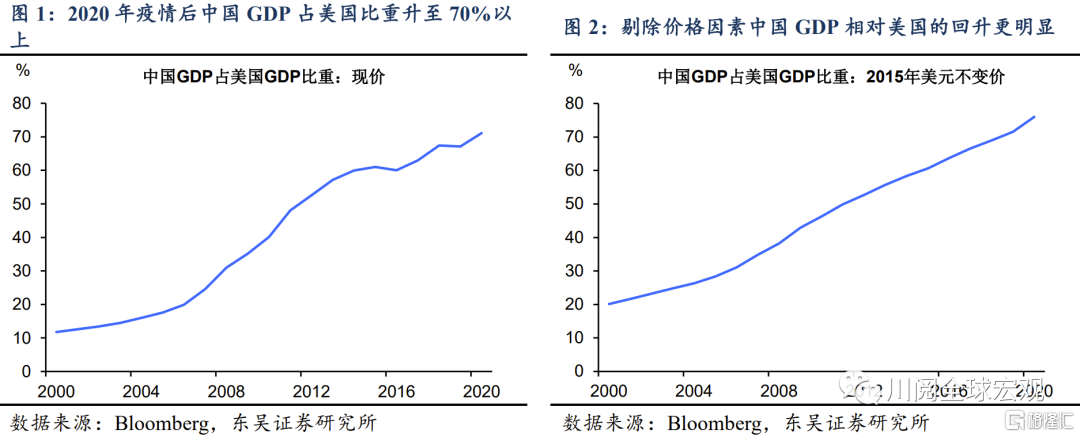

中國經濟發展保持全球領先地位的一個佐證是GDP相對美國的提升。如圖1和圖2所示,2020年由於中美經濟增速一正一負,中國GDP佔美國GDP比重大幅上升。從2021年前三季度來看,中美名義GDP增速對比為14.4% vs.9.5%、實際GDP增速對比為9.8%vs. 5.7%,加上同期人民幣對美元升值2.6%,中國GDP佔美國GDP比重有望進一步提升。

那麼2022年中國GDP佔美國GDP的比重能否進一步提升呢?基於上述分析,我們預計2021年中國名義GDP佔美國名義GDP的比重有望上升至73%附近,在不考慮價格因素和人民幣匯率的變化的情形下,由於最新市場(包括美聯儲)對於2022年美國GDP增速預期在4%附近,如果2022年中國GDP佔美國GDP比重要進一步提升,則藴含的2022年中國GDP增速至少為4%/73%≈5.5%。

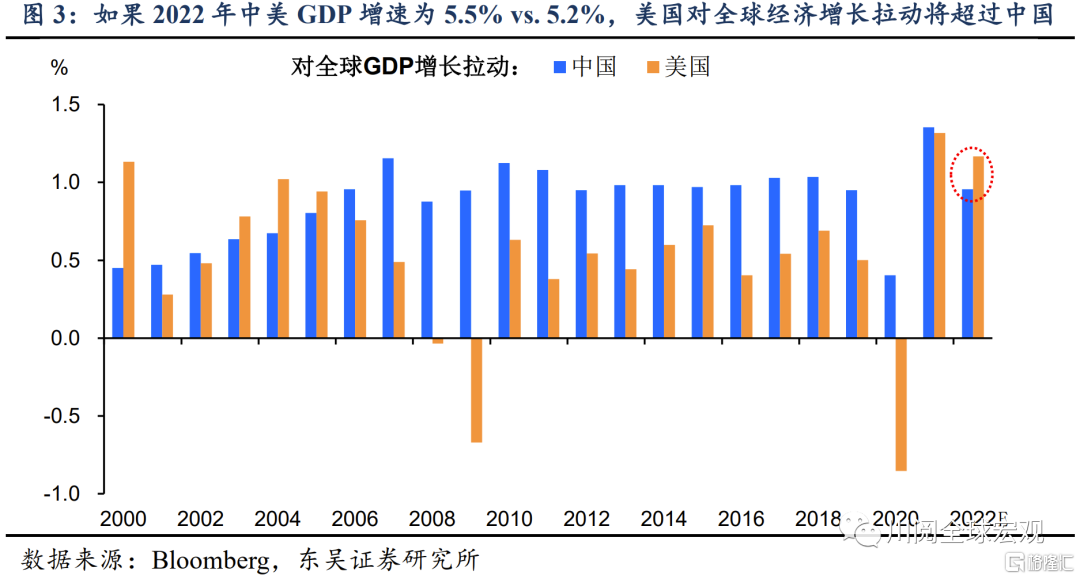

然而,也存在市場低估2022年美國GDP增速的可能性,比如IMF最新對於2022年美國GDP增速的預測高達5.2%。在這種情形下,若中國GDP在2022年僅增長5.5%,將在對全球經濟增長的拉動上被美國反超(圖3),因此是不足以實現對美國GDP佔比提升的。這就需要配合人民幣匯率的升值來實現,即如果2022年美國GDP增長5.2%,人民幣匯率升值至少要超過5.2%/73%-5.5%=1.6%,才能保證2022年在5.5%的增速下,中國GDP對美國GDP佔比的進一步提升。

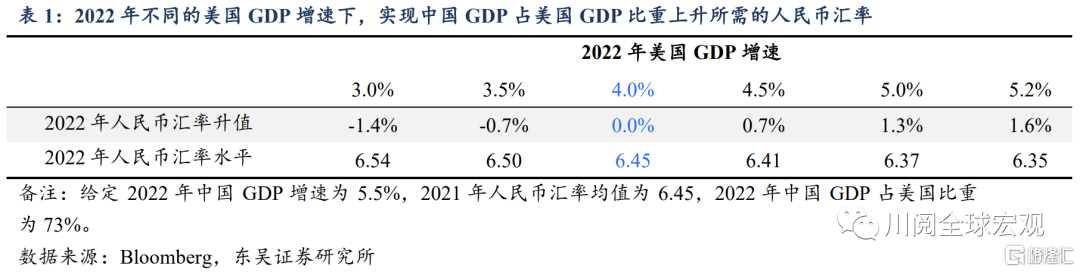

由此可見,如果2022年中國GDP增速5.5%,則同期美國GDP增速的高低賦予了人民幣匯率不同的升值或貶值空間。表1計算了在2022年不同的美國GDP增速下,人民幣匯率的變化空間和對應的水平,當然前提是保證中國GDP對美國GDP佔比不下降(不低於73%)。不難看出4%的美國GDP增速是一道門檻,當美國GDP增速高於4%時,人民幣匯率是升值的,而當美國GDP增速低於4%時,人民幣匯率是貶值的。

需要説明的是,上述分析假定價格因素對中美GDP影響不變。鑑於疫情後美國相對中國的通脹壓力一直在加大,2022年美國可能面臨着更高的GDP平減指數,這就意味着相對於實際GDP增速,2022年中美在名義GDP增速上的差距很可能進一步收窄。在這種情況下,如果要保持2022年中國GDP對美國GDP佔比的回升,人民幣匯率可能要肩負起額外升值的壓力。

風險提示:疫情擴散超預期,中美貨幣政策分化加劇