格隆匯12月15日丨中信博(688408.SH)公佈關於市場傳聞的澄清公吿,近日,公司關注到有媒體在網絡發佈題為《這科創板公司上市一年扣非淨利潤下降92%,固定資產週轉率異常高於同行可比公司》及《疑點重重!一樁內幕交易案牽出一段隱祕關係58家上市公司業績“變臉”另有玄機?》的文章。公司第一時間關注到上述報道並立即展開了認真核實,為了避免對投資者造成誤導,現予以澄清説明。

針對報道中提及的主要問題,澄清如下:

(一)關於業績、毛利下滑的情況

公司核實情況如下:

2021年,公司業績及毛利下降主要由於以下幾個原因:

2021年,光伏行業供應鏈失衡,原材料、物流成本高漲,公司基於長期戰略規劃導致管理成本、研發費用增加等因素是影響公司1-9月份業績下滑的主要原因,與同行業公司光伏支架業務模塊變動趨勢基本一致,銷售規模和毛利率都處於下降趨勢。

1、收入方面:2021年前三季度公司收入同期下降6.84%,受疫情、組件價格大幅上漲影響,2021年光伏行業集中地面電站項目開工率同比走低。因前三季度國外數據無第三方權威機構統計,根據國家能源局數據,2021年1-9月,國內集中式地面電站裝機量9.15GW,比2020年同期降低8.86%。公司境內項目銷售收入同比下降6.89%,低於國內集中式電站裝機量降低幅度;

2、毛利方面:鋼材等原材料價格上漲、物流費用增加等因素導致公司單位成本增加。公司2021年1-9月營業毛利率比2020年同期下降9.73個百分點;2021年支架行業市場環境與2020年差異較大,由於2021年集中式電站開工規模走低,市場競爭呈現白熱化,公司為了進一步鞏固市場佔有率,未將鋼材價格上漲部分完全轉嫁給客户;

3、期間費用增長:根據公司長期戰略部署的規劃,加大了戰略成本及機會成本投入,主要為發展BIPV、跟蹤支架等業務模塊,搭建梯隊建設,儲備管理人員,導致管理費用比上年同期增加33.23%;並不斷持續研發創新,研發費用方面也比上年同期增加18.65%。

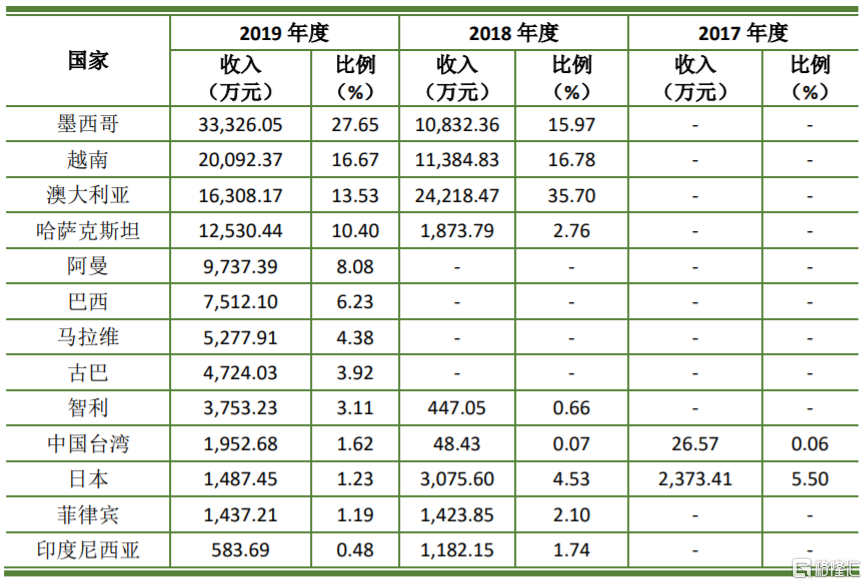

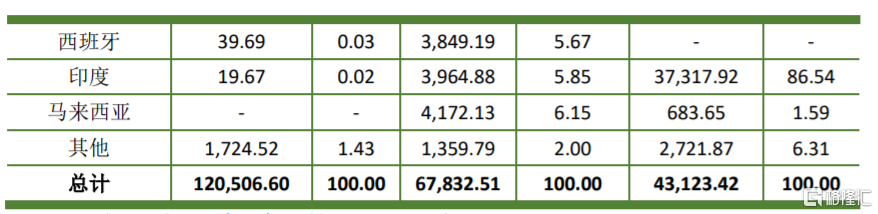

(二)關於印度市場銷售收入變化的情況

公司核實情況如下:

境外收入按項目所在國家或地區分類情況如下:

2020年,公司重要戰略客户Adani對其項目開始選用跟蹤支架,這與公司產品戰略相契合。因此,公司通過市場競爭獲取了該客户訂單,同時公司與該客户開展股權合作,在印度共同投資建廠,以更有利地開拓印度跟蹤支架市場。

此外,公司還對白水項目情況、關於公司固定資產週轉率的情況及關於大額賒銷及現金流的情況進行了核實澄清。