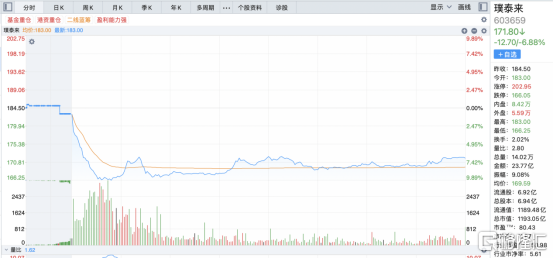

璞泰來作為負極龍頭承載着高預期高估值,但稍微有點風吹草動,公司股價也會產生明顯的異動,今天早盤璞泰來股價一瀉千里,甚至一度跌停,截止收盤股價-6.88%,那麼此次大跌又有哪些可能的原因呢?

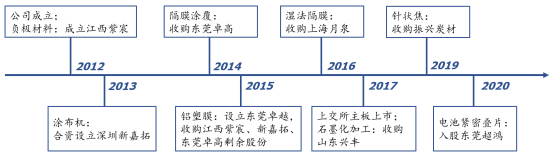

先簡單介紹一下,璞泰來成立於2012年,主營業務聚焦於鋰離子電池關鍵材料及自動化工藝設備領域。公司成立以來,通過新設、合資及併購等方式先後在江西、廣東等多地成立子公司,形成包含負極材料、塗覆隔膜、鋁塑包裝膜及自動化工藝設備等業務的全面延伸。

公司發展歷程

資料來源:公司公吿,國盛證券研究所

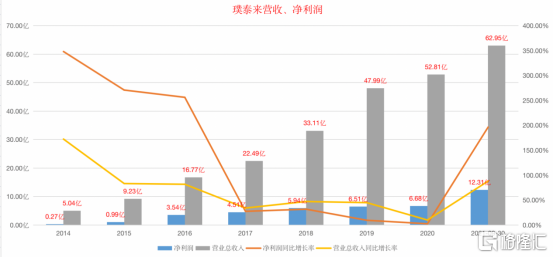

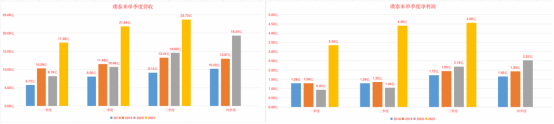

今年以來,公司股價漲幅超過110%,同時公司業績也實現爆發式增長,21年前三季度公司實現營收62.95億元,同比+88%;對應第三季度營收23.72億元,環比+9%。21年前三季度公司實現歸母淨利潤12.31億元,同比+196%;對應第三季度歸母淨利潤4.56億元,環比+4%。

消息面上,12月10日晚召開的中央經濟工作會議指出“可再生能源不納入新能源消費總量控制考核範圍”、“原料用能不納入新能源消費總量控制”,週末多家機構也對其進行了解讀,簡單羅列部分。

首先新增能耗總量指標不納入可再生能源,各省可以留出更多能耗空間,用於審批更多項目,各企業也可以通過採用購買可追溯的可再生能源減少自身的能耗總量,進而有更大的概率獲得能耗審批,能耗強度依然是考核的內容,説明推動企業自身提質和節約用能仍是考核的重點,利好先進技術的產能。

其次原料用能不納入能耗總量控制,主要指的是化工類作為原材料不燃燒氧化產生二氧化碳的,直接作為原料來生產產成品,比如煤化的是化工類作為原材料不燃燒氧化產生二氧化碳的,直接作為原料來生產產成品,比如煤化工類,可以獲得能耗總量控制豁免,但是如果用原料燃燒發電不受此豁免,也就是説石墨化,工業硅等產能將繼續執行較為嚴格的前置能評條件,但是隨着產能逐步投放,後續不太會成為卡脖子環節。

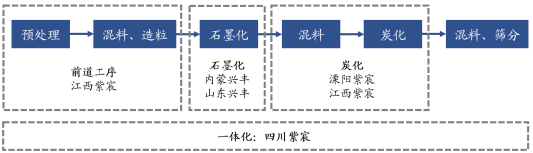

這裏簡單介紹一下行業知識,負極材料作為儲鋰的主體,是鋰電池關鍵材料之一,約佔電芯成本10%。負極材料種類較多,可分為類碳材料和非碳材料兩大類。前者包括人造石墨(動力電池主流選擇)、天然石墨等石墨類碳材料;後者包括硅基、錫基、鈦基等合金型材料。人造石墨工藝有三大工序,石墨化為關鍵步驟,炭化為高端快充產品必備。

璞泰來人造石墨主要工藝流程

資料來源:公司公吿,國盛證券研究所

石墨化工序為高能耗、高污染的加工環節,單噸能耗最高可達1.4~1.5萬度電,常受到環保監管的限制。據百川盈孚不完全統計,當前中國鋰電負極石墨化產能約65.8萬噸,其中內蒙地區石墨化產能為27.1萬噸,佔比為41%。內蒙“能效雙控”文件的印發及其不定時的限電措施為石墨化產量帶來壓力,實際產量將難以達到名義產能,這一點直接反應至石墨化加工費用上。

當前,市場擔憂的點主要在於短期不會放開石墨化產業的能耗,擔心負極的量出不來。中長期放開能耗,害怕供過於求,影響負極價格走低。從這個角度看,璞泰來跌的不冤,但換個角度想,決定負極單噸利潤的邏輯是負極出貨價減去負極成本,決定負極出貨量的邏輯是下游的需求以及公司本身的產能。

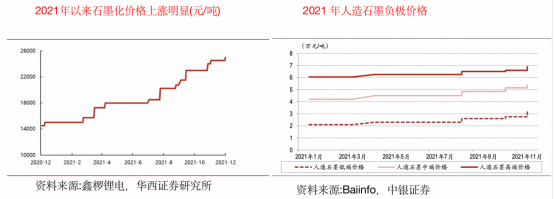

在成本方面,今年以來,原料針狀焦,石油焦,石墨化等紛紛漲價,僅石墨化代工價格累計上漲幅度就超過90%,而人造石墨負極均價今年以來僅上漲29%,降本對於企業來説十分重要。

降本可以通過一體化佈局(降低運輸成本、提高生產效率),工藝迭代(石墨化工序生產工藝由坩堝爐切換成廂式爐增產降本),原材料(煤系焦性能接近油系焦,成本相對較低,為良好的替代方案)三個方面。

回到璞泰來本身,公司實現了從原料焦、石墨化加工、炭化等關鍵原材料和工序的覆蓋,石墨化自給率有望達到60%-70%。截止21H1公司石墨化產能達到6.5萬噸,公司內蒙基地有望年內投產貢獻業績,規劃四川20萬噸一體化產能穩步推進。公司近期看內蒙二期石墨化5萬噸產能的釋放,明年看四川一體化產能釋放。

根據此前天風證券的預測,公司負極:出貨17萬噸,單噸盈利0.8萬元,貢獻利潤13.6億元;石墨化:出貨15萬噸,單噸盈利0.5萬元,貢獻利7.5億元;隔膜:出貨30億平,單平盈利0.24元,貢獻利潤7.2億元;設備:實現收入20億元,淨利率10%,貢獻利潤2億元。合計明年實現扣非淨利潤29億元,歸母淨利潤30億元,對應當前PE40X。

對於高位高估值高預期標的,你需要比市場上大多數人看得更遠,分歧不可怕,關鍵要判斷準確。