本文來自格隆匯專欄:國信固收董德志,作者:王開 董德志

1.對股市而言,宏觀基本面比貨幣政策的影響更重要

今年7月和12月兩次降準公佈後的一段時間內,股市分別以下跌和上漲回應。貨幣政策對股市表現只是催化劑效應,在經濟基本面向好、企業盈利有支撐時,貨幣寬鬆才會帶動股市走牛,12月的降準就立足在基本面向好的前提下。2018年底高通脹下的降準、今年中、美輕通脹而重增長,短期的經驗來看基本面到貨幣政策的傳導被“阻隔”了,但我們並不認為是分析框架出現了轉變。拉長時間線來看,股市忽視貨幣政策而遵循基本面走勢則更符合客觀規律。2007年國內基本面出現了典型的過熱特徵,貨幣政策基於防風險導向連續提高法定存款準備金率,但上證指數還是一路飆升,在年底更是創下迄今難以企及的6000點。2003年以來的絕大多數時間裏,加準大多都發生在股市走強期間,降準大多發生在股市走弱時期。對資本市場而言貨幣政策影響是讓位於經濟基本面,基本面傳遞到股市的表現,背後是上市公司的盈利。我們多次探討過對中、美股市而言,盈利比流動性是更為重要的。只要盈利還在企穩回升中,即便流動性有所回收,也不改風險資產向好的方向。

2.降準到牛市:盈利為基礎、貨幣市場流動性為中介

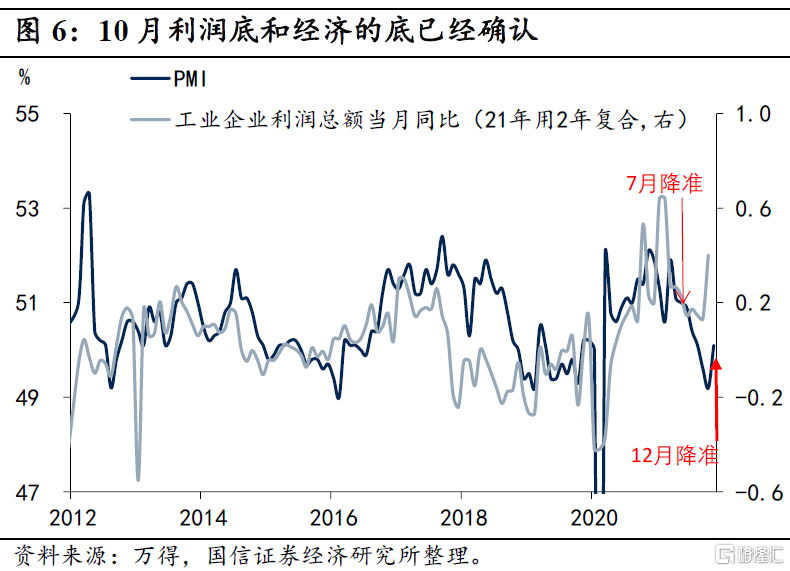

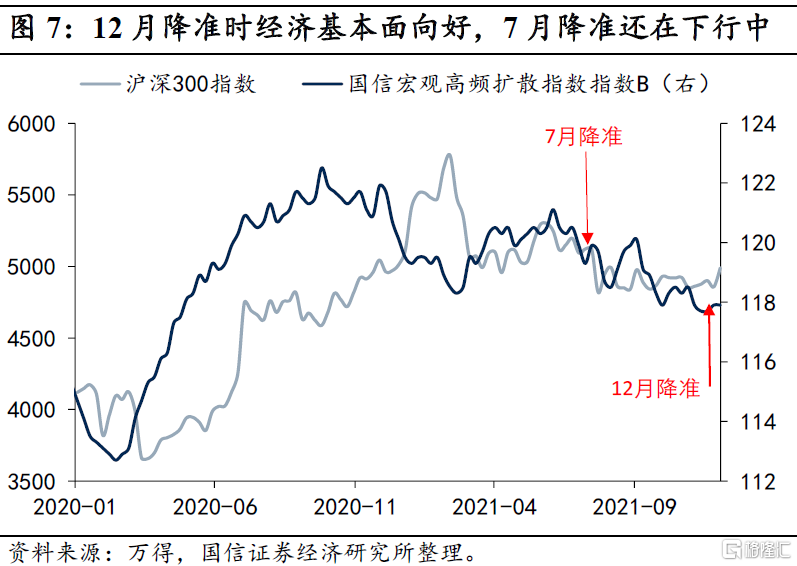

我們回顧了2008年以來的歷次降準:(1)無論是從歷次降準後上證綜指的平均回報率,還是從降準後股票錄得牛市的勝率出發,基本都是“先漲後跌”。(2)在降準之前,用同樣的刻度尺來測試也可以發現,股市一般是熊市為主,這也驗證了貨幣政策與股市間類似“逆週期”的聯動。降準是否能驅動股市中期向好,首先取決於市場的流動性是否發生了改變。對比來看,當前市場流動性比7月顯著變好。其次,也要看降準所處的宏觀基本面是上行期還是下滑期。無論看10月兩年複合工業增加值還是11月PMI,經濟都出現了企穩回升的徵兆,10月單月的工業企業利潤兩年複合增速大幅上行,“利潤底”初步確認。相比之下,7月降準面臨的利潤和產出的環境並不樂觀,二者還處在下行通道中。疫情以來滬深300的走勢也具有典型的基本面特徵:7月國信宏觀高頻擴散指數在降準的前後兩週都在下滑,對應河南洪澇、南京疫情等外生衝擊最劇烈的階段,而目前高頻指數有回暖復甦的跡象,即便不考慮兩次降準影響,後疫情時代滬深300指數的走勢和基本面是掛鈎的。

3.我們認為年底股市並不悲觀

(1)隨着10月份利潤底的確認,盈利驅動是向好的,高頻數據也顯示年底經濟還在復甦過程中;(2)這輪降準後貨幣市場利率有下行的跡象,資金面處在歷年中比較寬鬆的位置。綜合估值和盈利,我們認為年底股市還有走牛的空間,不會重複7月降準後的脈絡。

1.近兩次降準後股市表現截然相反

今年7月和12月兩次降準公佈後的一段時間內,股市分別以下跌和上漲回應。為什麼在相鄰的兩次降準後,股市會有完全不同的表現?我們認為貨幣政策對股市表現只是催化劑效應,在經濟基本面向好、企業盈利有支撐時,貨幣寬鬆才會帶動股市走牛,12月的降準就立足在基本面向好的前提下。

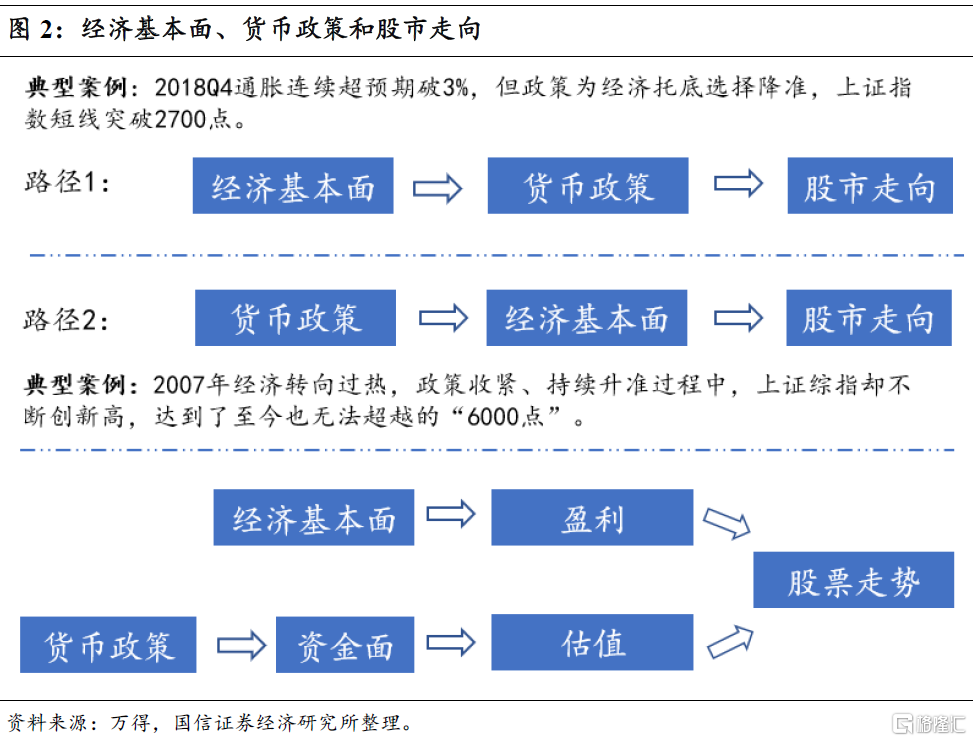

2.究竟是基本面重要還是政策重要

每次在探討股、債等大類資產表現時,我們常會陷入貨幣政策充當了什麼角色的思考。從基本面出發,經濟過熱→貨幣政策收緊→股市下跌,經濟冷卻→貨幣政策放鬆→股市上漲,這兩條是符合理論的傳導線條。而實際中往往存在着背離,印象比較深的一次在2018年四季度,CPI同比連續破3%、不斷超出市場一致預期,但在經濟基本面面臨壓力的情形下,政策選擇呵護流動性,反而採取了降準的操作,帶動短期債券收益率下滑,上證綜指2700點破位。這種操作和今年有神似之處,2021年中、美政策天平在“穩增長”和“防通脹”中都選擇偏向前者,因此市場加息預期不斷落空,反而迎來兩次降準,全年來看股市有結構性機會、債券有牛市的特徵。在這樣的邏輯線條下,通脹一端的超預期變化並不重要,重要的是貨幣政策是否給出符合“教科書”的反饋,資本市場的走勢緊盯着貨幣政策。

但拉長時間線來看,股市忽視貨幣政策而遵循基本面走勢則更符合客觀規律。回顧2007年牛市所處的宏觀環境,上半年CPI和工業增加值快速走高,國內基本面出現了典型的過熱特徵。貨幣政策基於防風險導向開始收緊,連續提高法定存款準備金率,但上證指數還是一路飆升,在年底更是創下迄今難以企及的6000點。這樣看,對資本市場而言貨幣政策影響是讓位於經濟基本面。

為了探討資本市場是跟着基本面還是貨幣政策走,我們忽視基本面和貨幣政策孰先孰後的根源式爭論,化繁而簡來看法定存款準備金率的調整相對於股市是順週期還是逆週期的。貨幣政策寬鬆對股市的上漲有兩個傳導路徑,第一是通過流動性影響估值,這種影響很可能是“曇花一現”的情緒驅動;第二是從“寬貨幣”到“寬信用”,通過助力經濟企穩來影響企業盈利,對股市的支撐是健康可持續的。2003年以來的絕大多數時間裏,加準大多都發生在股市走強期間,降準大多發生在股市走弱時期,這裏並不是説貨幣政策以股市為重要KPI的,股市的強弱背後是經濟基本面,這與其背後上市公司盈利是“深度綁定”的。我們多次探討過對中、美股市而言,盈利比流動性是更為重要的。2007年股市的高位也對應着工業企業利潤增速的高位,類似2015年沒有盈利增速支撐的牛市很可能以高位回撤收場。因此,只要盈利還在企穩回升中,即便流動性有所回收,也不改風險資產向好的方向。

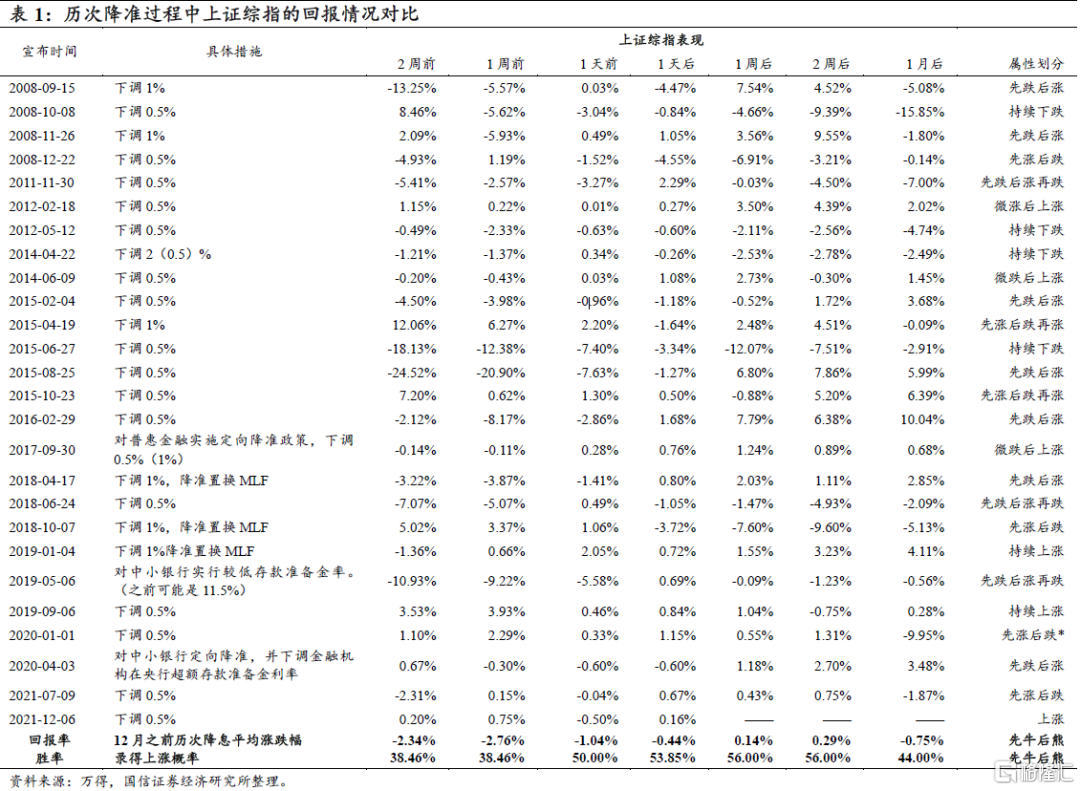

我們回顧了2008年以來的歷次降準,嘗試總結降準前後股市的一般規律。(1)無論是從歷次降準後上證綜指的平均回報率,還是從降準後股票錄得牛市的勝率出發,基本都是“先漲後跌”的結論,在降準1~2周後股市平均錄得正回報、走牛的頻率在五成之上,而在降準一個月後,股市平均回撤0.75%,牛市概率也僅剩餘四成。(2)在降準之前,用同樣的刻度尺來測試也可以發現,股市一般是熊市為主,降準前1~2周平均會錄得2~3%的回撤。

全貌的彙總分析似乎存在這樣一個問題,即歷史上降準、降息多是連續的。剛開始一次降準後市場可能有遲疑,但2、3次確認降準通道開啟後,債券收益率就在下行的通道中了,後續降準前債券收益率也基本是回落的。股市反映卻有所不同,降準似乎是在股市回落時給市場提振了士氣,即情緒上催動兩週左右的上漲。這樣看對於股市而言,盈利週期才是其長期走勢的關鍵,貨幣政策是面向基本面出台的,對市場而言也是造成布朗運動的情緒面因素。

3. 七月和十二月的環境有何不同?

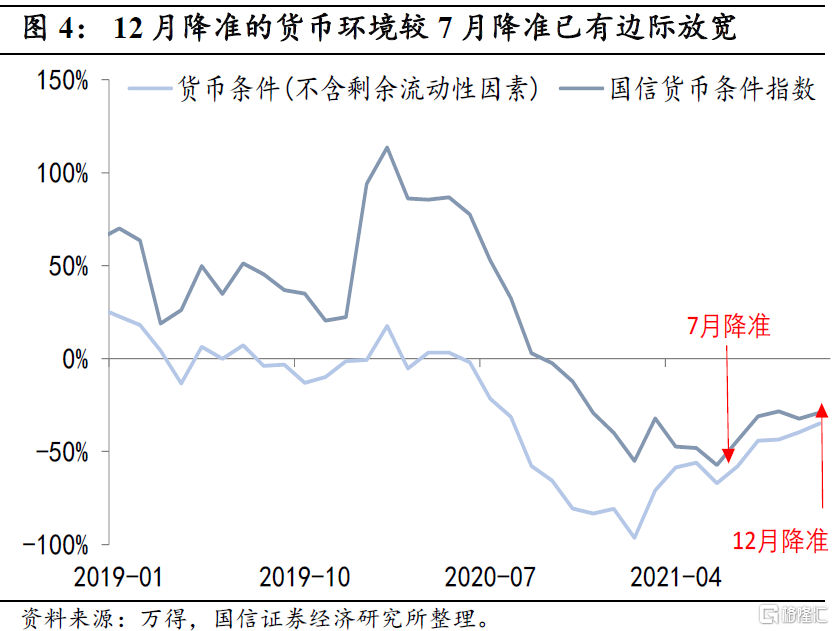

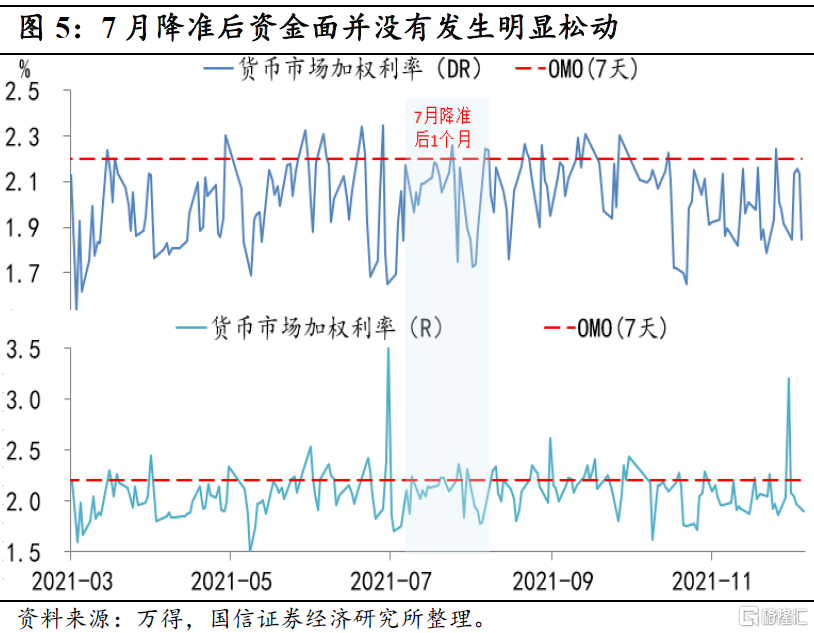

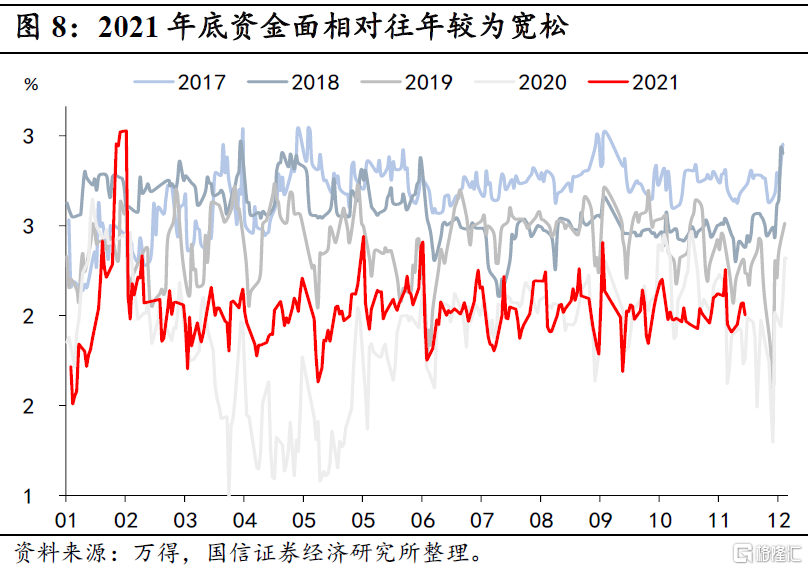

降準是否能驅動股市中期向好,首先取決於市場的流動性是否發生了改變。對比來看,當前市場流動性比7月顯著變好。7月的降準有效對沖了MLF到期的壓力,但根據貨幣條件指數的跟蹤,當時還處在疫情後相對偏緊的流動性環境裏。另一條線索是R口徑、DR口徑的貨幣市場加權利率在7月降準後的一個月內並未出現趨勢性回落。到了11月貨幣條件邊際上有所放鬆,DR口徑貨幣市場利率持續位於7天OMO利率之下,R口徑貨幣市場利率也一路下行、從高位回落至7天OMO利率之下。

其次,也要看降準所處的宏觀基本面是上行期還是下滑期。降準能否託舉起基本面,具有傳導時差且中間環節存在諸多不確定性,我們看降準→基本面→股市的邏輯比較困難,還是寄希望於降準是否發生在基本面回暖的路途之中。無論看10月兩年複合工業增加值還是11月PMI,經濟都出現了企穩回升的徵兆,10月單月的工業企業利潤兩年複合增速大幅上行,“利潤底”初步確認。相比之下,7月降準面臨的利潤和產出的環境並不樂觀,二者還處在下行通道中。疫情以來滬深300的走勢也具有典型的基本面特徵:7月國信宏觀高頻擴散指數在降準的前後兩週都在下滑,對應河南洪澇、南京疫情等外生衝擊最劇烈的階段,而目前高頻指數有回暖復甦的跡象,即便不考慮兩次降準影響,後疫情時代滬深300指數的走勢和基本面是掛鈎的。

4. 年底股市還有走牛的空間

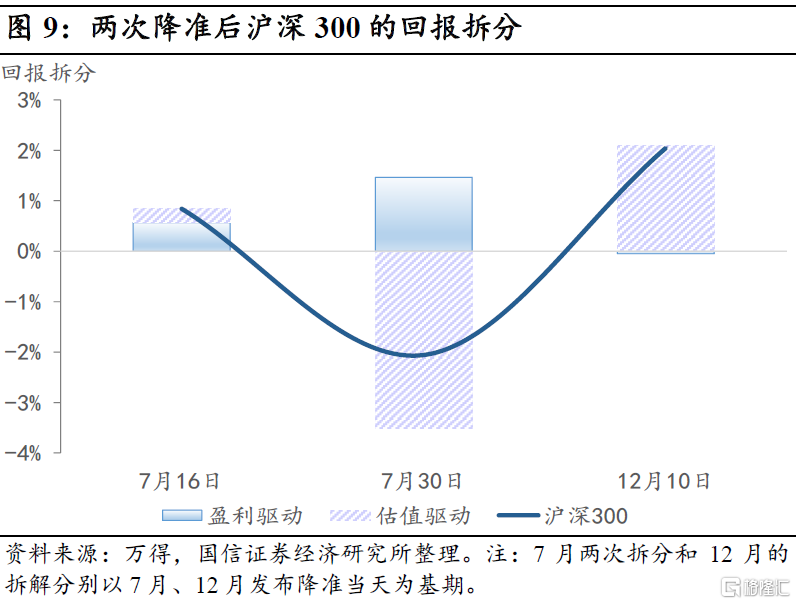

我們將兩次降準後滬深300指數的回報率拆分為盈利驅動和估值驅動,則7月降準後一週內盈利和估值都小幅支撐了股市的上抬,到了7月底,降準給股市帶來的利好情緒逐漸退潮,估值因素轉為拖累。而在12月降準後的頭四個交易日內,估值助力了股市的大幅走強,後續是否會重複7月的情景呢?我們認為年底股市並不悲觀:(1)隨着10月份利潤底的確認,盈利驅動是向好的,高頻數據也顯示年底經濟還在復甦過程中;(2)這輪降準後貨幣市場利率有下行的跡象,資金面處在歷年中比較寬鬆的位置。綜合估值和盈利,我們認為年底股市還有走牛的空間,不會重複7月降準後的脈絡。

風險提示:全球供應瓶頸問題尚未得到緩解,海外仍未擺脱疫情衝擊