股票定價的原理(DCF模型及其衍生),業績增長(或者現金流增長)是最核心、最穩定的解釋因素,美股和A股的歷史數據也基本符合這個定價模型探討的結論。可以說,景氣因子是預知股價的中長期表現最可靠的指標,是洞見未來、前瞻趨勢的價值發現。

景氣因子是基本上對市場過去數據的統計歸納,面向未來,是一個強邏輯。

未來比較長的時間內,“經濟增速放緩、地產等重大產業結構、低利率、上市公司和總市值增長等系統因素的合成,使得景氣因子高增長相對更爲稀缺,但不缺低估值標的。機構化、專業化、國際化,競爭加劇了價值發現的難度。

考察不同的行業板塊特徵還是不一樣的。科技等成長性板塊,景氣因子非常重要,雙擊和雙殺的特徵比較顯著,成長週期裏面業績爆發力突出,景氣解釋力強。消費醫藥板塊有的時候不一定,階段性增速下臺階的階段,景氣度不差但邊際走弱,估值也存在繼續往上拔的情況,存在其他因素來解釋這種情景,總體要求絕對增速水平的景氣度相對優化。週期方向的景氣程度要非常突出。

悟空熵控網絡投資理論中,總量疊加分佈是核心,分層疊加是方法論。在景氣因子之上構建的動量因子層面有效地平衡了投資與風險,構成風險收益比的考量。

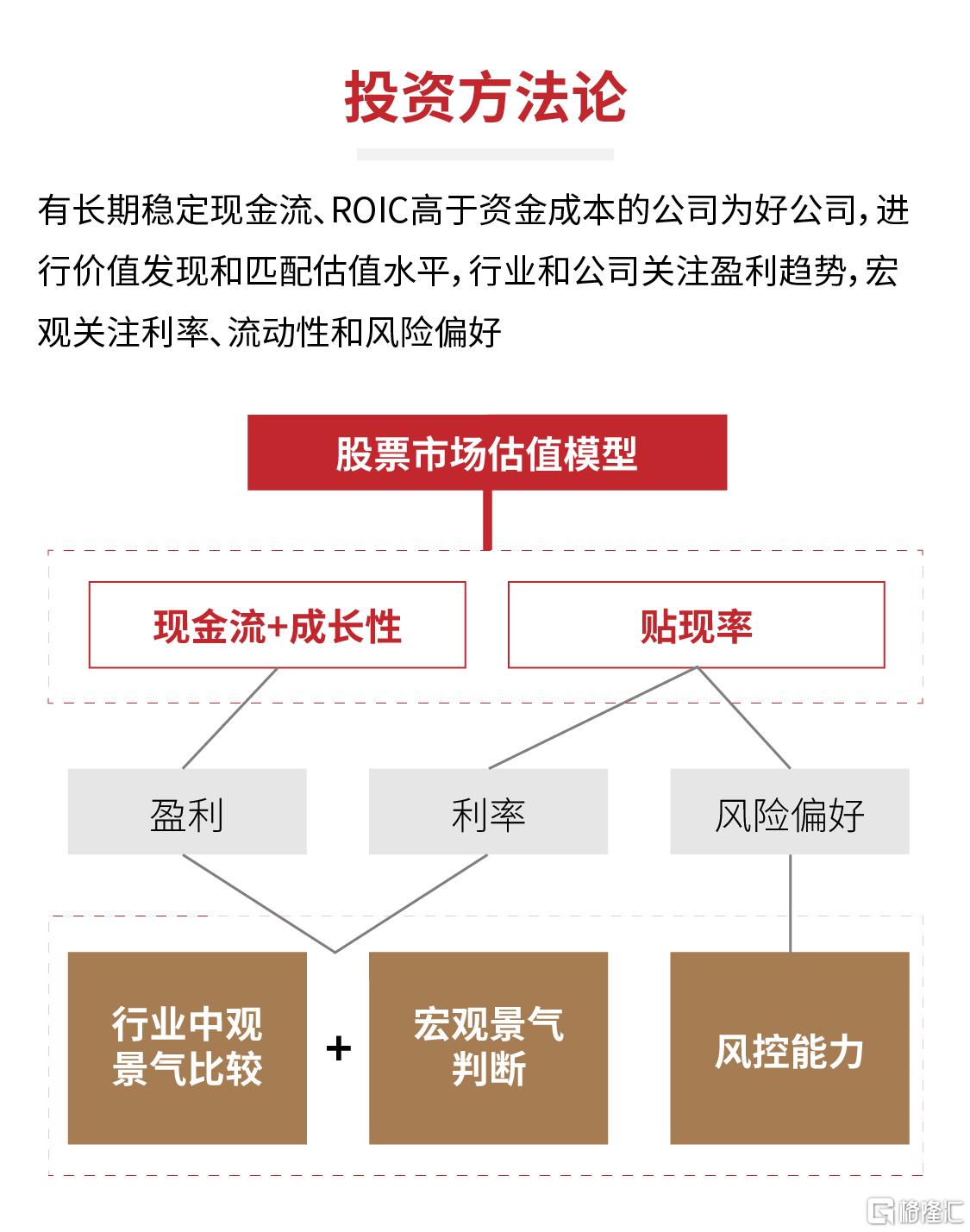

P = PE*EPS,PE與無風險利率、投資者風險偏好有關,EPS 的增長是實打實地決定P的增長,也就是股價的上漲。當然EPS的增長本身也會影響PE的變動方向,EPS增長快投資者的樂觀情緒增加,PE也常常會增長。當然,看起來簡單,實際上難點在於EPS的增長預測準確度和實際數值是否會超出預期。eps是增長本質,pe是放大器(跟eps的變化有關),看似像eps的一階導和二階導的合成。

業績增長總是會被定價的,只是定價時間節點也取決於宏觀環境和比價效應等因素。

這裏的“動量”因子是用長期和短期收益率的互爲參照來作爲持倉和週轉的交易決定。

動量因子驅動的交易層面的決策不能是紙上談兵,“砍掉虧損、讓利潤奔跑”的交易策略不是隨便那麼一說就能做到的,而且難以避免的是短期收益率或者中長期收益率的動量崩塌,今年消費醫藥的崩塌,也說明瞭趨勢交易的風險問題。

景氣因子疊加動量因子,並且作一些週轉和輪動,以及包括擇時、輪動等其他方面的平衡,對於規避動量崩塌的風險有一定幫助!畢竟景氣多是有周期的!

悟空金三角平衡策略堅持沿着高景氣暴露偏移、重點底倉持倉、賺取時間價值、撿西瓜的主觀多頭策略,有利於收益率的生長和競爭力,是建立在產業實體的價值成長,是時間價值和空間價值的疊加,對於風險收益的平衡形成了悟空策略的穩健特色。

實體產業的高ROE和成長性的矛盾來源於經濟規模收益遞減效應。一家企業如果達到邊際較高的ROE即再增加投資ROE水平將進入下降通道,企業爲保持高ROE水平,那麼該企業必須保持固定規模。但理性情況下,較高收益往往都會繼續投資,擴大規模,雖然ROE會下降,但只有ROE水平高於社會平均收入水平,企業的擴張往往會持續,最終,ROE下降到與社會平均回報相當的水平。高roe本身也會隱含成長性,因爲roe高,只要擴張投資就能獲得成長。一般所偏好的高roe實際上是穩定的高roe,這種公司roe能穩定地高往往代表可能擴張接近邊界,成長性遇到了問題。

投資金字塔的更上視角,要看到政策環境,至少包括宏觀經濟增長速度、經濟增長核心驅動力和產業政策取向、資本市場政策導向這三個維度。

宏觀經濟增長速度大體決定了上市公司增長中樞,大體也能解釋利率環境,這是股票定價的重要根基。

經濟增長核心驅動力和產業政策取向這個維度決定了景氣結構或者未來的預期景氣結構,這個因素對中期維度領漲的行業結構解釋度很高。縱觀前幾年高ROE的盛況有三大背景,分別是供給側機構性改革帶來的供給端小企業規模化淘汰,所以草根觀察百業蕭條。但是大企業、巨型企業藉助移動互聯網手段擴大了管理邊界,移動互聯網帶來的渠道扁平化提供了很好的管理邊界擴張的基礎,甚至導致了國家層面出手規範資本無序擴張、跨界擴張;以北上資金爲代表的外資力量對高ROE資產的重定價形成比較強的導火索力量;科技創新受到中美貿易戰的阻滯而延緩和5G進化不及預期,但新能源和軍工科技方向持續政策促進。