今年以來,受實控人減持、蘋果AirPods出貨增速放緩等利空影響,立訊精密的股價也遭到了較大沖擊,從年初1月高位至9月低位,暴跌近43%,市值蒸發超過1400億元,讓不少投資者心痛不已。

但最近立訊精密的走勢好像出現了轉變,讓股民們又感覺到了一些希望。今天開盤後一度最高飆升6%,四個交易日累計反彈近20%,市值回到了3242億元。

難道説曾經風光無限的果鏈龍頭要回來了嗎?

上車元宇宙

近期,雖然元宇宙概念有所降温,但市場熱度仍舊不低,與“元宇宙”掛鈎幾乎成了公開的財富密碼。

立訊精密也正是蹭上了這波熱度。

近日,分析師郭明錤預測稱,立訊精密為蘋果第二代AR/MR頭戴設備的NPI(新產品導入)供應商。而且立訊精密至少在第二代產品初期為獨家供貨商。

有研報預計,蘋果的頭戴設備在2023與2024年的出貨量分別達250-350萬與800-1000萬台。作為和蘋果深度合作的立訊精密將獲得受益,預計立訊的增長動能將自2022年第一季度開始加速。

受此消息刺激,市場對立訊精密的炒作情緒瞬間被引爆。

立訊精密和歌爾股份同是蘋果概念股,在今年之前走勢都挺相似的,但是歌爾在元宇宙概念出來之後,作為元宇宙概念的龍頭設備企業一路上漲,股價創新高。

反觀立訊股價依舊是半死不活,主要是因為立訊精密業務還沒有涉及元宇宙。

所以這次成功進入到蘋果的元宇宙硬件產業鏈,算是終於補蹭了這個概念,雖然不是元宇宙龍頭,但吃不到肉,喝口湯總有的。

當然對股價的異動,立訊精密也第一時間作出了迴應。表示,有關AR/MR頭戴裝置公司在技術上是有準備的,但有關大客户的信息不方便對外透露。

猶抱琵琶半遮面的利好消息,對A股散户來説最為致命,立訊精密這一波回覆,對散户的心理真是拿捏得死死的。

對於VR技術,從10月20日,立訊精密宣佈投資成立智能裝備公司,註冊資本22.01億元。到現在開始佈局VR賽道,生產相關智能硬件,雖然這些舉動相對歌爾股份來是晚了不止一點點。但不得不説,這個“亡羊補牢”的精神是值得肯定的。

未來有轉機嗎?

今年以來,立訊精密的中報和三季報的利潤增速表現出了一定的下行壓力。

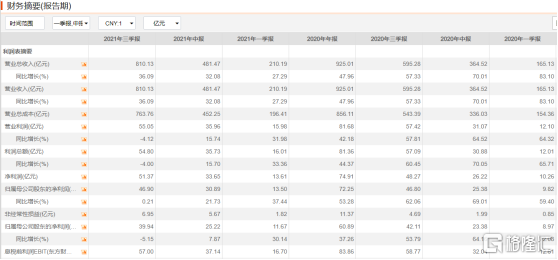

三季報顯示,立訊精密前三季度實現營收810.12億元,同比增長36.09%;扣非後實現淨利潤39.94億元,同比下降5.15%;其中三季度單季實現營收328.65億元,同比增長42.42%,扣非後實現淨利潤14.71億元,同比下降21.40%。這也是股價三季度表現不佳的主要原因。

雖然三季業績不好,但市場對立訊精密的業績預測也出現積極調整。招商證券認為隨着Q4手錶、耳機新品組裝和配套零部件業務以及Macbook配套機殼/MiniLED等業務的量產,Q4營收盈利望迎來環比明顯改善。儘管據產業鏈信息,Q4iPhone仍有遇到一定的物料瓶頸,但參與組裝的13Pro市場需求趨勢良好,其訂單遞延亦給明年Q1帶來增量,對明年業績較高增長值得期待。

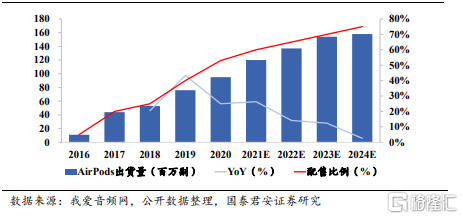

2020年A客户TWS產品在IOS用户滲透率仍不足20%,隨iPhone12、13系列產品取消隨機附贈有線耳機疊加舊款AirPods的換機需求,未來AirPods產品將在用户中持續、快速滲透,2021年AirPods出貨量有望達1.2億台。

根據Counterpoint的數據,2020年A客户在全球TWS品牌耳機市場繼續佔據主導地位,2021年預計仍將以27%的市佔率在品牌TWS耳機中保持領先,且考慮到TWS品牌耳機市場將繼續擴大,AirPods的出貨量仍將穩定增長。

從這些預測和產品滲透率來看,四季度當季公司可能將實現營收329.74億元,同比增長38.52%;實現淨利潤37.03億元,同比大幅增長97.18%,或許四季度將成為立訊精密的業績拐點也説不定。

當然作為蘋果產業鏈中的頭部公司,公司業績一直高度依賴蘋果公司。從2020年年報看,蘋果貢獻的收入佔其年度總銷售收入的比例接近70%。而隨着2021年公司股價的不斷下跌,估計資金認為“立訊只是一家代工公司,自身沒有硬核科技”,實際上股價的表現也是源於對立訊精密業績成長不確定性的擔心。

所以多數主要機構在二季度、三季度都出現了減持,這也是為什麼立訊精密三季度股價跌幅超過20%的重要原因。

然而進入四季度以來,大宗交易頻頻出現機構買入的身影。

就在11月29日—12月3日的一週時間內,立訊精密出現了4次大宗交易,這四次大宗交易的買方都是機構專用席位,而這些席位往往代表的是公募基金。這説明已經有公募基金開始買貨,尤其是11月29日的這筆大宗交易,成交額高達1.28億元,成交價40.10元。

近期新上市三隻ETF基金重倉股均指向立訊精密。其中,南方中證物聯網主題ETF持有3.94萬股,為其第一大重倉股;國泰中證消費電子主題ETF持有16.8萬股,為第二大重倉股;招商中證消費電子主題ETF持有15.05萬股,同樣為其第二大重倉股。

機構的青睞和關注或許説明目前立訊這個價格基本上得到了他們的認可。

尾聲

目前,立訊精密最新PE約為44.5倍,處於近年來中低水平。當前時間位於年尾,如果把估值切換到明年,可能估值還會下降,所以估值目前並不貴了。如果隨着四季度盈利有所改善,股價不僅可以受到業績基本面帶來的增長外,也可獲得估值提升帶來的收益。

在立訊精密的三季報公佈後,有13家券商更新了對公司業績的預測。目前市場預計公司2021—2022年可分別實現淨利潤76.96億元、109.03億元,EPS分別為1.09元、1.55元。對應2021年12月9日45.61元的收盤價,PE為41.84倍、29.4倍。

而市場預計公司2022—2023年的淨利潤年均增速在35%左右,也就是説,立訊目前的股價與其業績增速是完全匹配的,股價也具備足夠的安全邊際。考慮到公司股權激勵的價格是35.87元,這在某種程度上也為其股價劃定了調整下限。

如果用2022年1.55元EPS進行測算,那立訊精密的合理股價起碼應該在54.25元一線,説明短期還有空間。

實際上,最近市場中的一些變化似乎也在預示着立訊的股價可能將發生積極改變。

從公司股東數量看在2021年9月17日創出55.17萬户的階段峯值後,就開始逐步減少。截至目前,股東人數已降至36.9萬户,降幅達到33%。一般來説,股東人數的減少,籌碼日趨集中,短線來説往往是股價反彈的前奏。

但另一方面,立訊傍上蘋果的大腿,業務業績就沒有了自主性,之前因代工AirPods實現業績騰飛,也因AirPods出貨量增速放緩業績下滑,所以未來也還是需要注意蘋果訂單減少帶來的風險。