本文來自格隆匯專欄:國盛策略,作者:段偉良、楊曄

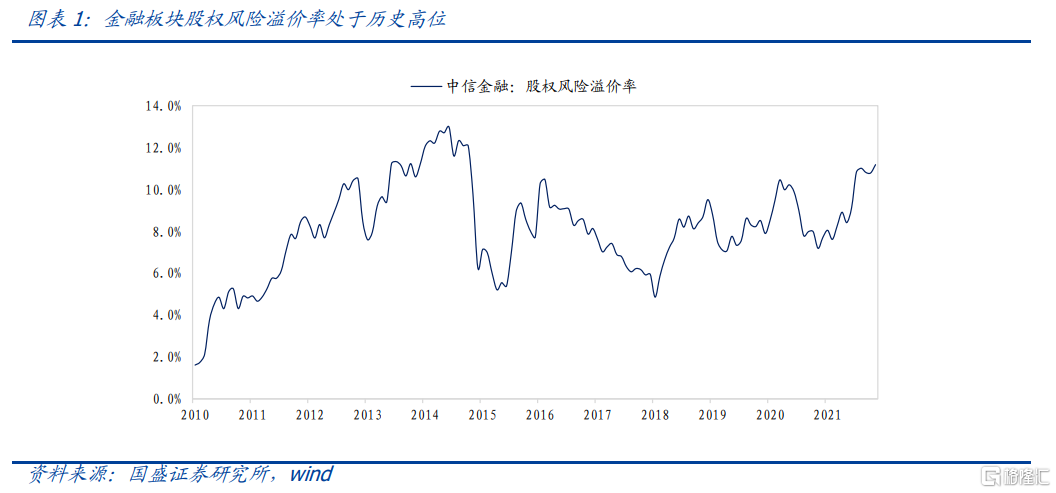

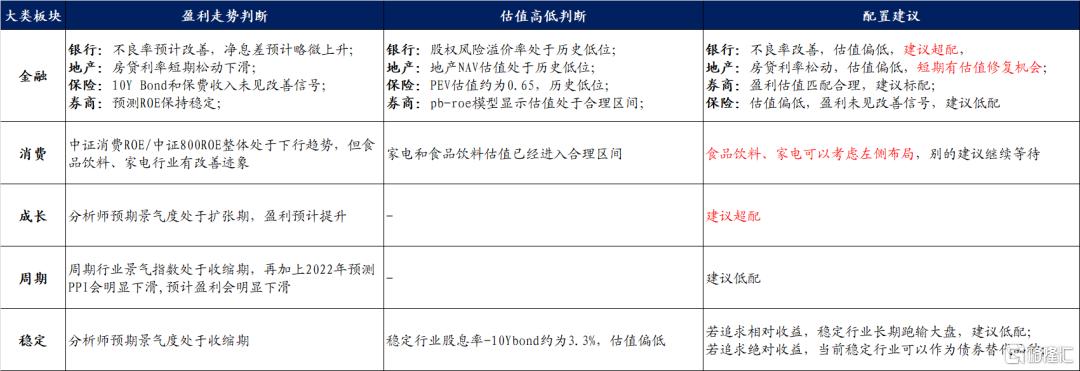

本期話題:當前金融行業應該如何配置?估值層面,金融板塊股權風險溢價11.2%,估值顯示出很高的配置價值。結合盈利驅動因素,重點推薦銀行板塊,地產會有短期估值修復機會,保險建議繼續等待。

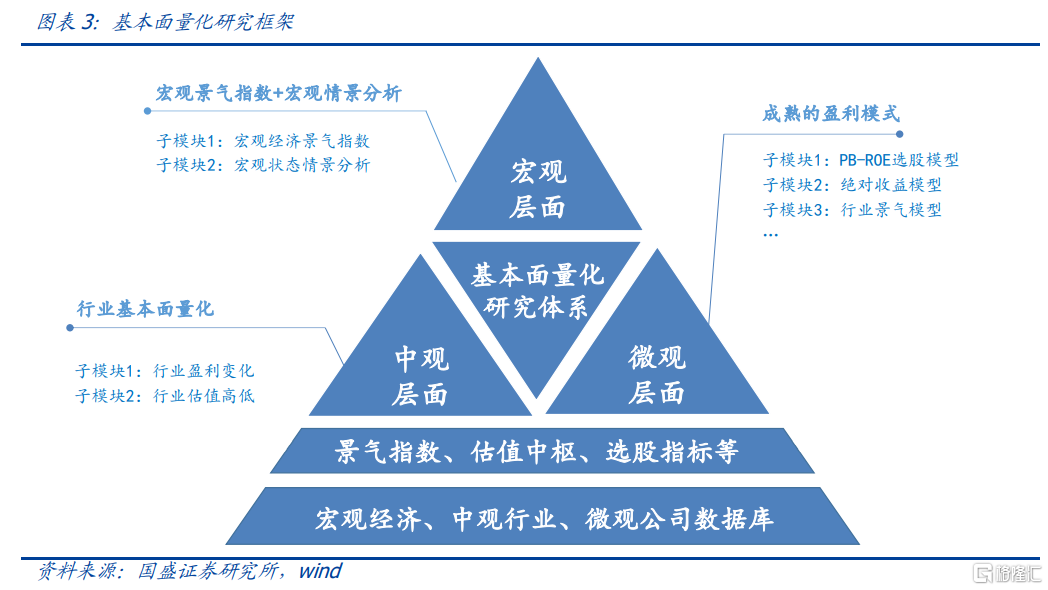

基本面量化體系介紹。1) 宏觀層面:主要研究宏觀景氣指數+宏觀情景分析。2) 中觀層面:主要研究行業的盈利變化和估值高低。3) 微觀層面:從成熟的盈利模式出發,構建具體投資策略,目前跟蹤的模型包括:PB-ROE選股模型、行業景氣度模型、絕對收益模型等。

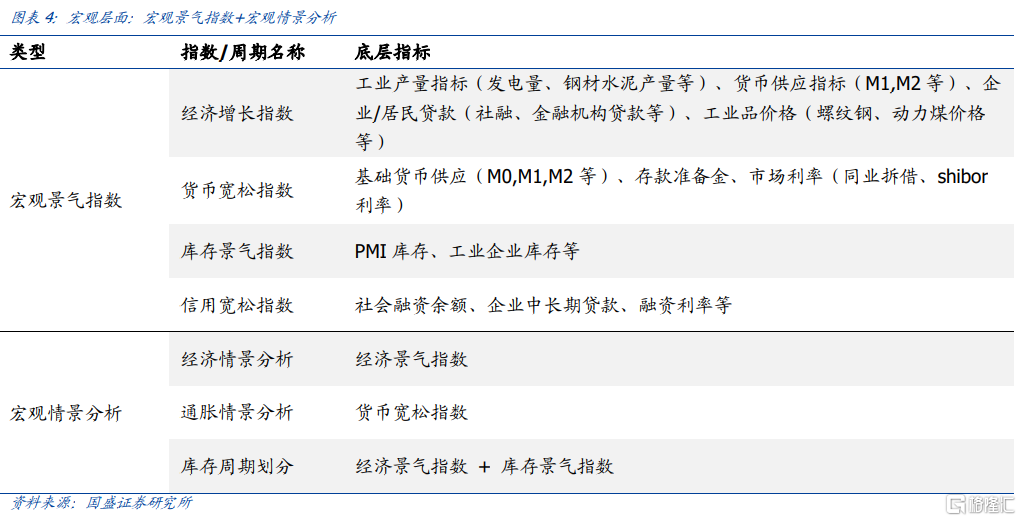

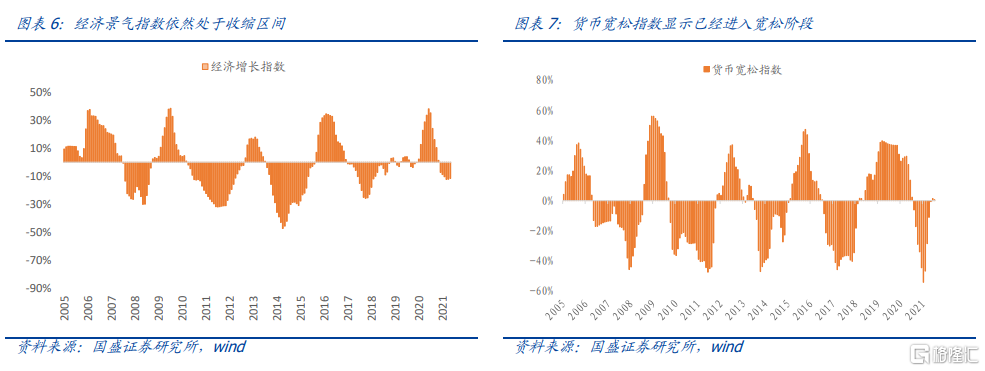

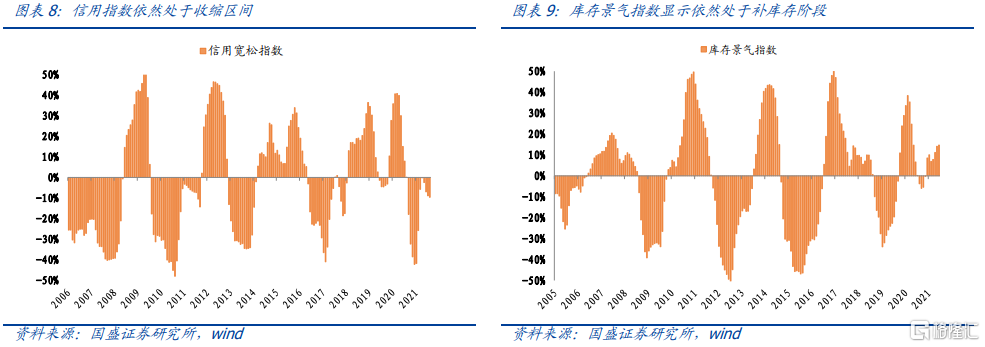

宏觀層面:1) 宏觀景氣指數:目前總體觀點為經濟下、貨幣松、信用緊、補庫存。2) 宏觀情景分析:預計滬深300盈利增速接下來繼續下行,PPI指數在2022年會明顯下滑,庫存週期進入被動補庫存階段。

中觀層面:建議超配銀行和成長、低配週期,左側佈局食品飲料和家電。

金融行業模型最新結論。銀行估值偏低,盈利層面預計不良率改善,建議超配,地產房貸利率預計有所鬆動,短期估計有估值修復機會,保險仍需等待10Y bond以及保費收入的改善信號再入場,券商估值盈利匹配處於合理位置,建議標配。

消費行業模型最新結論。板塊整體來看,中證消費ROE/中證800 ROE繼續下行,分析師景氣指數仍處於收縮區間,建議等待;板塊內部來看,食品飲料、家電等行業的景氣度已進入擴張區間,可以考慮進行左側佈局。

週期行業模型最新結論。週期行業景氣指數最新為-7%,進入景氣收縮區間,此外宏觀層面預計PPI在2022年會明顯下滑,建議低配!

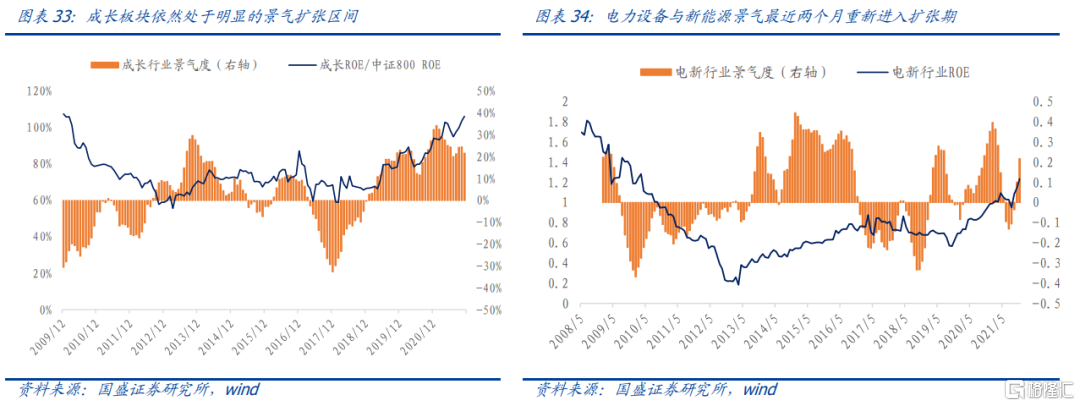

成長行業模型最新結論。成長板塊處於景氣擴張區間,再疊加經濟景氣下行期間市場對高景氣板塊的關注,建議超配。板塊內部來看,電力設備與新能源、軍工、通信和計算機等TMT板塊處於高景氣度狀態,建議關注。

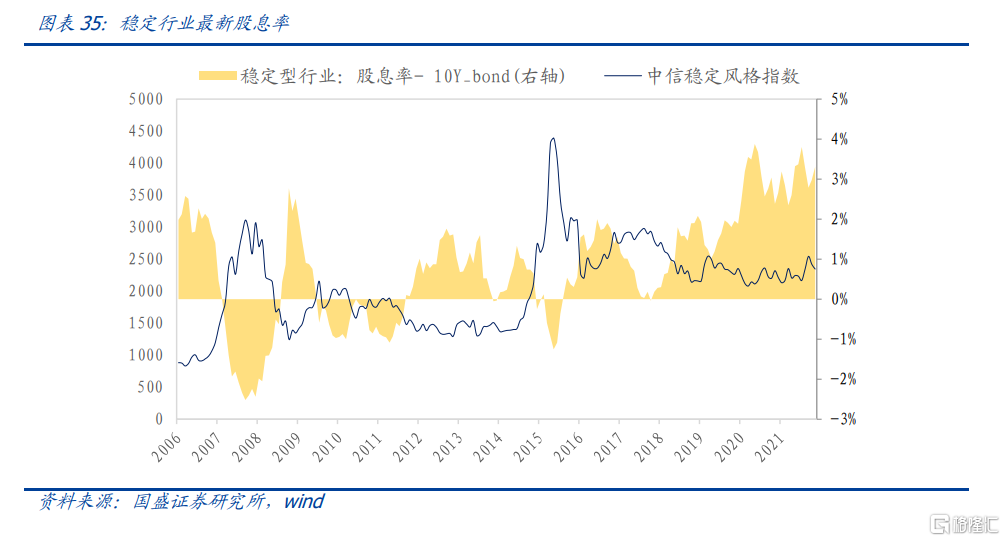

穩定行業模型最新結論。當前行業股息率和10Y bond的差值為3.3%,從絕對收益角度來講,可以作為債券替代品種。

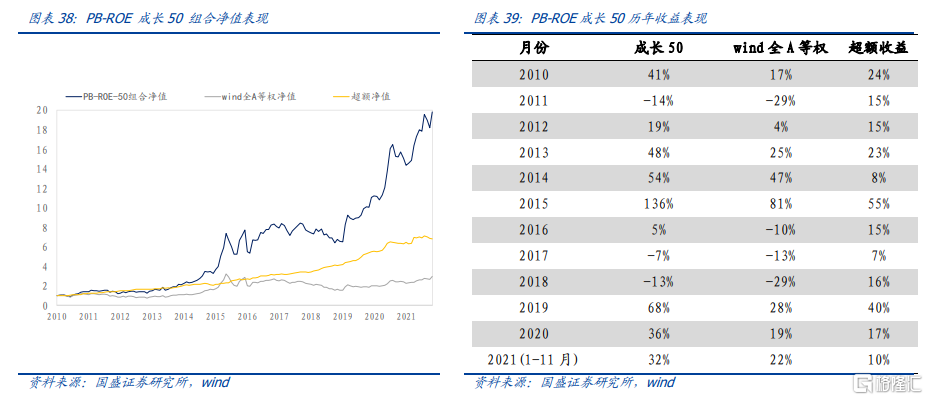

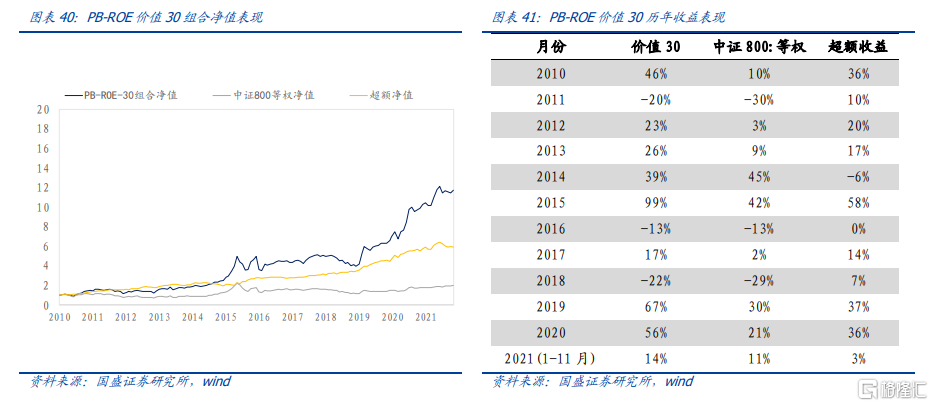

微觀層面:常見盈利模式的策略跟蹤。1) 行業景氣模型:2012年以來模型年化超額11.3%,信息比率1.55,超額最大回撤4.4%;2) PB-ROE選股模型:成長50組合今年以來收益率32%(基準22%),價值30組合組合收益率14%(基準11%);3)絕對收益模型:06年至今複合年化收益率6.8%,最大回撤3.7%,2021年1-11月收益率2.66%。

風險提示:模型根據歷史數據構建,未來存在失效可能。

一、本期話題:當前金融行業應該如何配置?

隨着近期降準相關政策落地,疊加我們這邊金融行業的盈利和估值相關的模型,我們建議重點關注金融板塊的配置價值。下面給出金融細分行業的具體配置建議,具體模型細節可以參考正文內容。首先從估值角度來看,金融板塊股權風險溢價率約為11.2%,處於歷史高位,估值具備很高的配置性價比。

其次,從盈利角度來看:

1) 銀行板塊不良率預計繼續改善,建議超配;

2) 地產房貸利率預計有所鬆動,短期估計有估值修復機會;

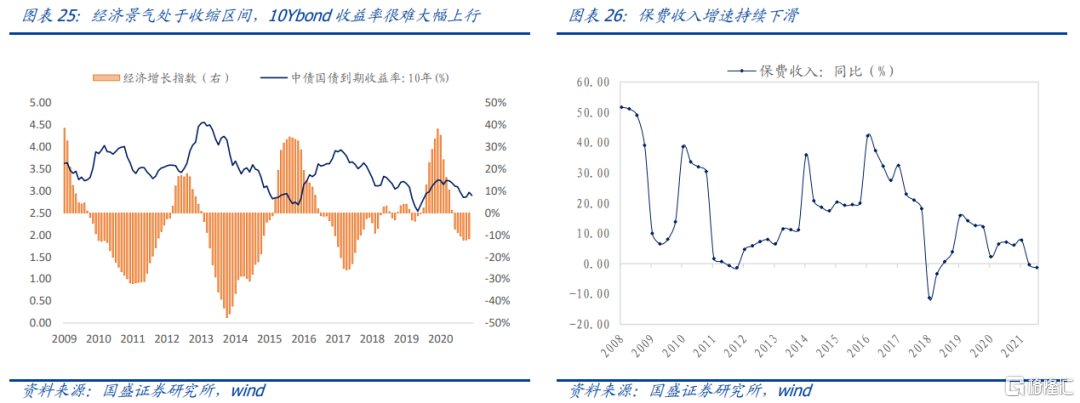

3) 保險仍需等待10Y bond以及保費收入的改善信號再入場;

4) 券商估值盈利匹配處於合理位置,建議標配;

以上是我們當期金融板塊的配置建議,具體模型細節可以參考下面正文內容。

二、基本面量化研究體系介紹

目前我們基本面量化研究體系主要覆蓋三個領域:宏觀層面、中觀層面、微觀層面。

1) 宏觀層面:主要兩塊內容,一是宏觀景氣指數的構建,二是宏觀狀態的情景分析。

2) 中觀層面:行業層面的基本面量化,主要研究行業的盈利變化和估值高低。

3) 微觀層面:從成熟的盈利模式出發,構建具體投資策略,目前跟蹤的模型包括:PB-ROE選股模型、行業景氣度模型、絕對收益模型等。

三、宏觀層面:經濟確定性往下,貨幣景氣度進入寬鬆區間

宏觀層面的量化涉及的領域可以很廣,我們這裏把重點放在兩塊:一是構建宏觀景氣指數,二是宏觀狀態的情景分析。框架和選取的底層指標如下:

3.1、宏觀景氣指數:經濟下,貨幣松,信用緊,補庫存

目前主要跟蹤四個宏觀景氣指數:經濟增長指數、貨幣寬鬆指數、信用寬鬆指數、庫存景氣指數,目前處於經濟下,貨幣松,信用緊,補庫存的狀態。

3.2、宏觀情景分析

3.2.1、經濟情景分析:預計滬深300盈利增速接下來繼續下行

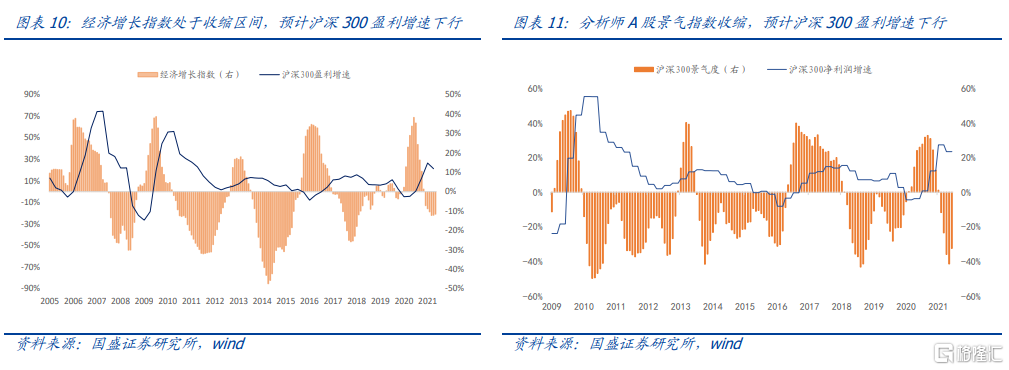

目前我們有兩套方案來做經濟情景分析,可以用來相互驗證,分別為自上而下的經濟增長指數和自下而上的分析師A股景氣指數。目前經濟增長指數和分析師A股景氣指數都處於收縮區間,預計滬深300盈利增速接下來繼續下行。

3.2.2、通脹情景分析:預計PPI在2022年會明顯下滑

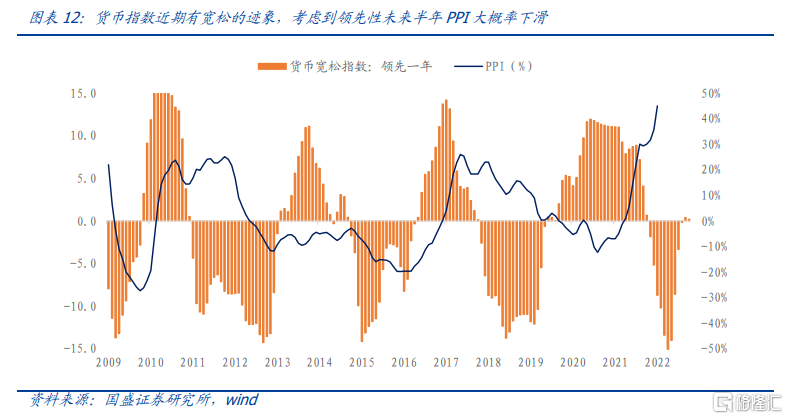

貨幣寬鬆指數近期向上突破0軸轉正,有寬鬆的跡象。但考慮到其相對PPI有接近一年的領先期,因此可以預判2022年PPI大概率會明顯下滑。

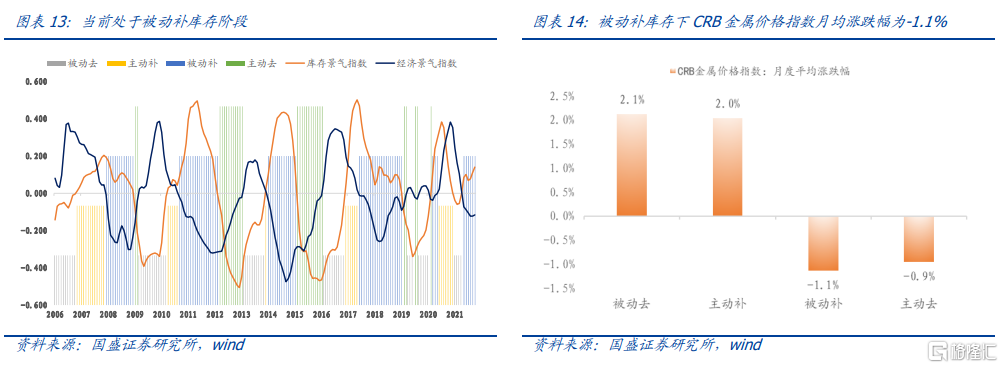

目前宏觀狀態處於經濟下,庫存上的狀態,庫存週期進入被動補庫存的階段,意味着當前處於這一輪庫存週期的尾聲。在歷史上,被動補庫存下CRB金屬價格指數月均漲跌幅為-1.1%,因此建議規避。

四、中觀層面:行業基本面量化+分析師景氣指數

4.1、行業基本面量化模型最新觀點

為了更清晰地瞭解中觀基本面量化模型的最新觀點,我們將其整理成如下表格:

4.1.1、金融:銀行、地產、保險、券商

1)銀行:

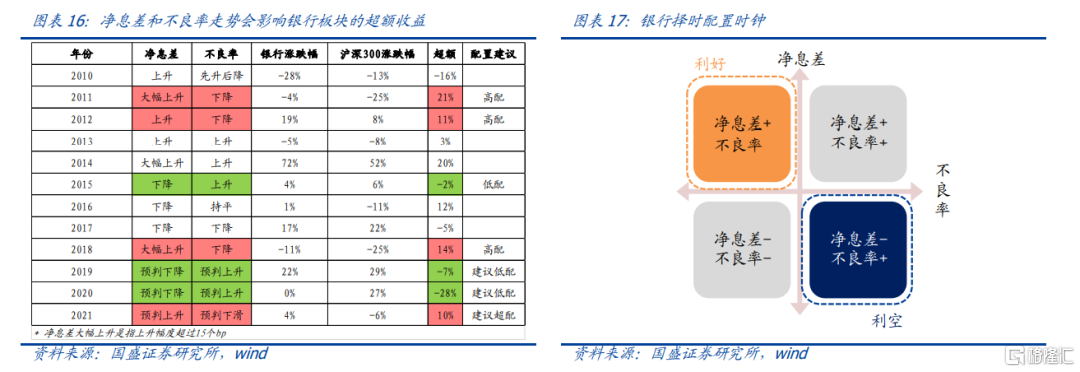

我們構建了一個銀行的配置時鐘模型。當前預判銀行接下來會處於淨息差上升、不良率下降的象限,屬於雙重利好,模型建議超配。

2)地產:

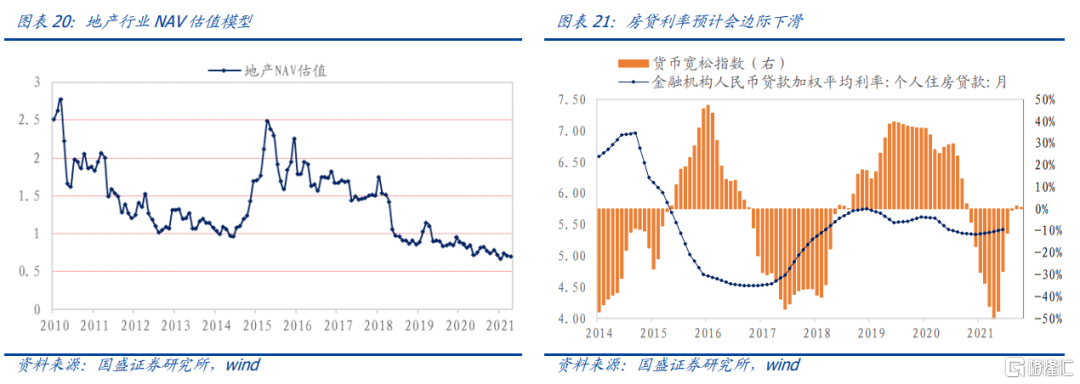

地產行業當前NAV估值偏低,政策層面也表現出邊際放鬆跡象,預計短期有估值修復的行情。

3) 券商:

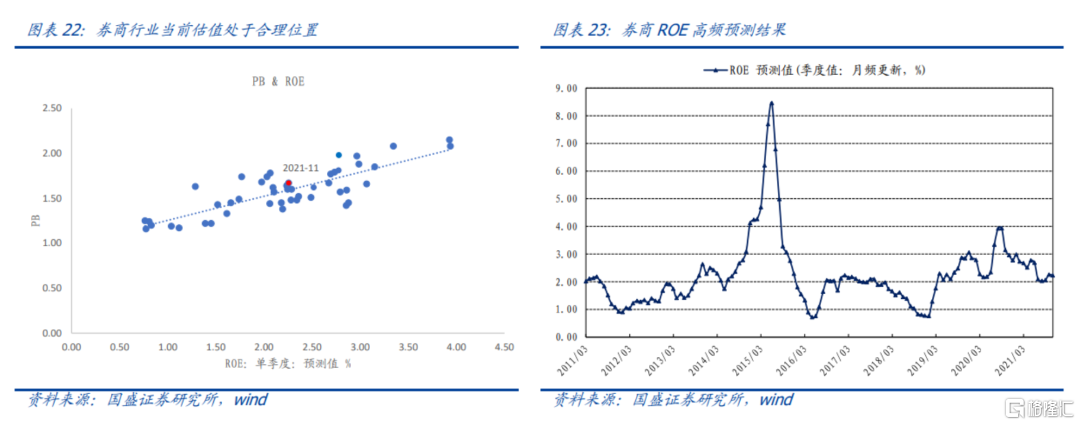

估值層面,我們從pb-roe模型可以看出當前券商估值處於合理水平。盈利層面,券商ROE預測值最近基本持平,建議標配。

4)保險:

當前保險行業估值雖然處於歷史低位,但是盈利層面的十年國債收益率和保費收入增速拐點還沒有出現,建議繼續等待。

4.1.2、消費:家電、食品飲料等

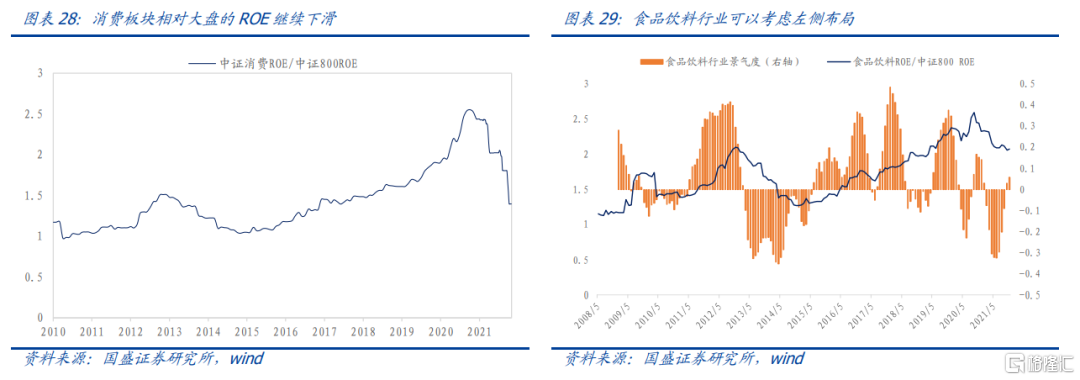

消費行業過去幾年相對大盤的ROE持續提升,這是支持消費行業估值不斷往上抬的最核心的因素。不過需要注意今年年初以來,中證消費ROE/中證800 ROE這個指標持續下行,未見拐頭信號,因此當前消費板塊也不建議入場。

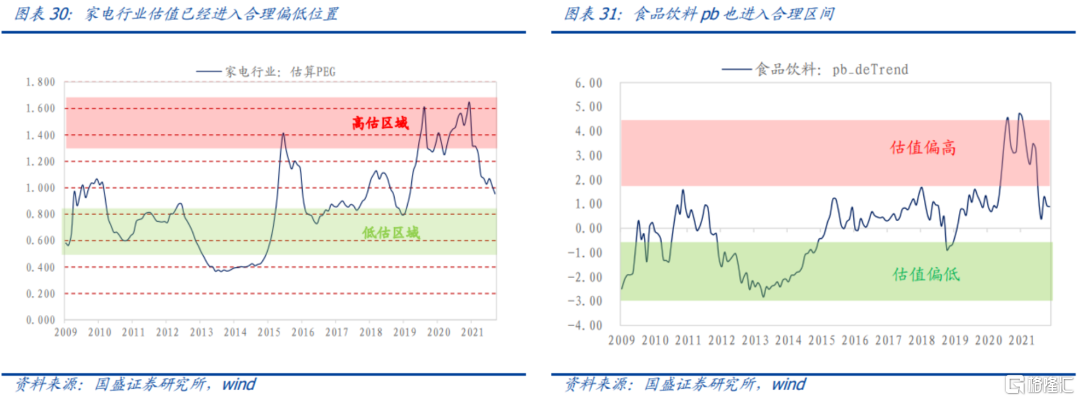

但是板塊內部可能已出現結構分化。根據我們編制的分析師景氣指數,消費板塊中食品飲料、家電等行業的景氣度已進入擴張區間。從估值層面來看,家電和食品飲料的估值也已經進入合理區間,因此可以考慮左側佈局家電和食品飲料。

4.1.3、週期:上游週期(鋼鐵、煤炭、有色、化工、水泥等)

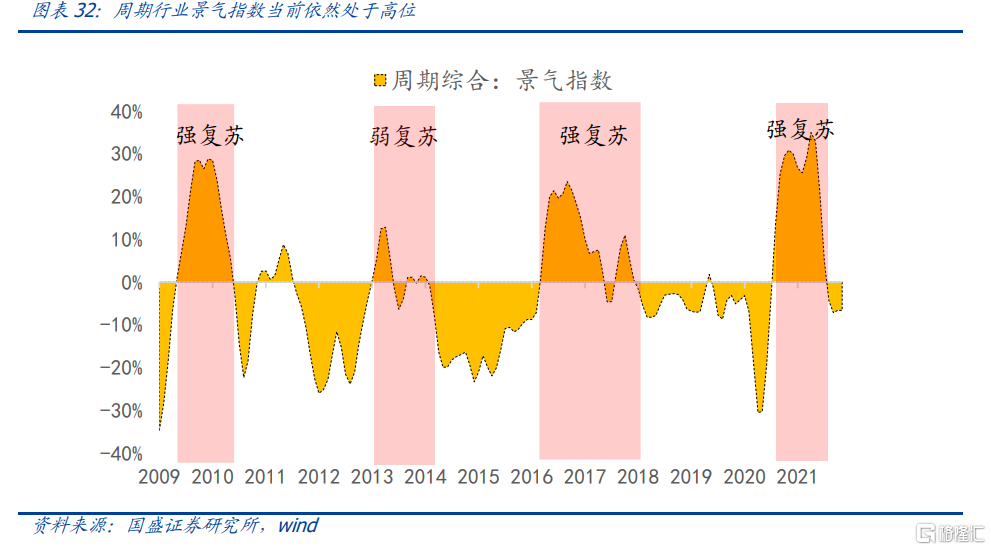

週期行業景氣指數最新為-7%,模型顯示當前進入景氣收縮區間,再疊加第一章節預測PPI在2022年會明顯下滑,建議週期行業低配!

4.1.4、成長:TMT、電力設備與新能源等

根據我們編制的分析師景氣指數,成長板塊處於景氣擴張區間,再疊加經濟景氣下行期間市場對高景氣板塊的關注,建議超配。板塊內部來看,目前電力設備與新能源、國防軍工、通信和計算機等TMT板塊處於高景氣度狀態,建議關注。

4.1.5、穩定:機場、高速公路、電力、鐵路運輸、港口

穩定行業的核心影響因素是股息率。當前穩定型行業股息率和十年國債收益率的差值約為3.3%。從絕對收益角度來講,當前是配置穩定型行業很好的時點。

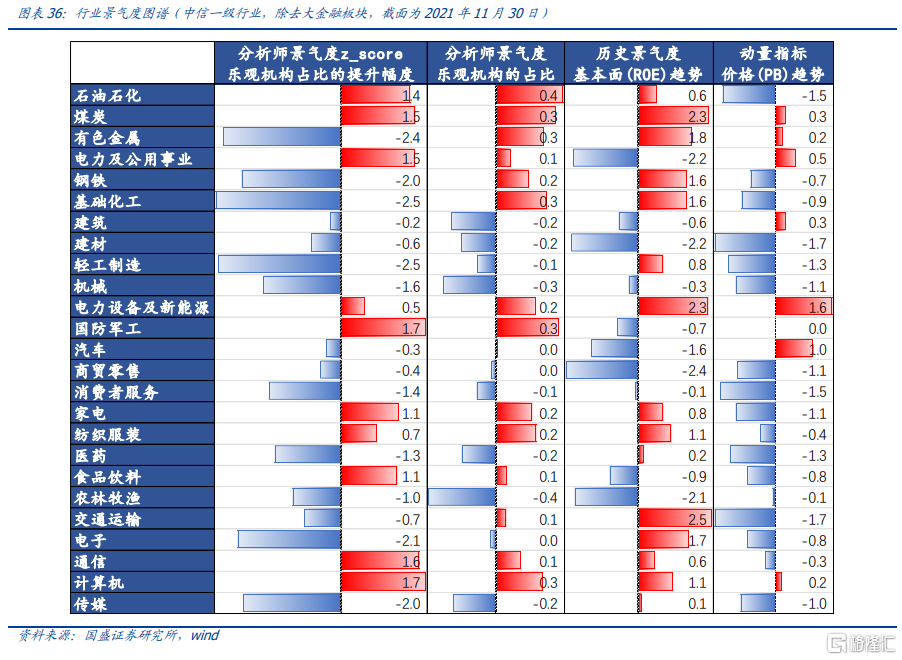

4.2、基於分析師預期數據構建的行業景氣圖譜

我們根據分析師盈利預測明細數據編制了分析師景氣指數FAPI(Financial Analyst Pros Index),用於及時跟蹤寬基指數、風格和行業的景氣度。

五、微觀層面:常見盈利模式的策略跟蹤

我們從成熟的盈利模式出發,構建具體的主動量化策略。目前跟蹤的模型包括:行業景氣模型、PB-ROE選股模型和絕對收益模型等。

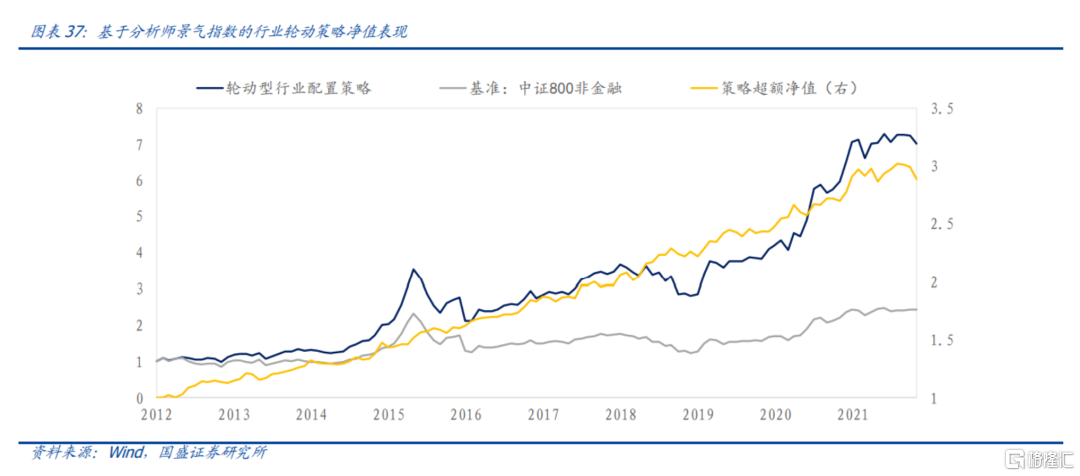

5.1、行業景氣模型

模型歷史回測結果如下圖所示,基準是中證800非金融,採用個股流通市值加權。行業配置策略多頭年化21.7%,超額年化11.3%,信息比率1.55,超額最大回撤4.40%,換手單邊年化3.3倍。

最新行業配置模型持倉主要加倉成長板塊,減倉週期板塊,消費板塊進行左側佈局,和我們總體觀點一致。具體建議如下:電力設備與新能源20%,計算機20%,煤炭15%,通信15%,紡織服裝12%,食品飲料7%,軍工7%,家電4%,大金融標配。

5.2、PB-ROE選股模型

5.2.1、“PB-ROE成長50”組合表現

“PB-ROE成長50組合”選股池是wind全A,整體偏小盤股,基準是wind全A等權。2010年至今年化收益率28.7%,基準年化收益率9.6%。2021/01-2021/11組合收益率32%,基準收益率22%。

5.2.2、“PB-ROE價值30”組合表現

“PB-ROE成長30組合”選股池是中證800,整體偏中大盤股,基準是中證800等權。2010年至今年化收益率23.1%,基準年化收益率5.8%。2021/01-2021/11組合收益率14%,基準收益率11%。

5.3、基於穩定行業股息率的股債混合策略

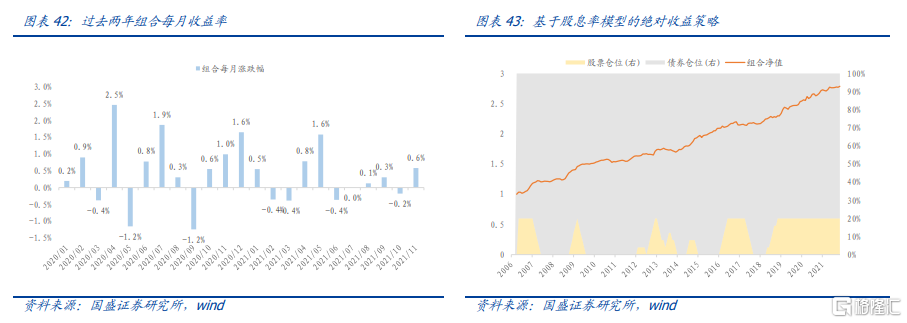

我們基於穩定行業股息率模型構建股債混合策略。當前模型建議股票20%的倉位,其餘80%配置中債-總財富(總值)指數,股票倉位已經達到最高。06年至今複合年化收益率6.8%,最大回撤3.7%,2021年1-11月收益率2.66%。

風險提示:以上結論均基於歷史數據和統計模型的測算,如果未來市場環境發生明顯改變,不排除模型失效的可能性。