作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天聊兩個事,一個就是剛剛發生的降準,另一個就是zzj會議,第二個透露出的信號更多,重要性比降準重要多了。

先説下降準,昨天還説從提出降準到降準落地一般不超過一個星期時間,今天直接就降準了,從12月15日起下調金融機構存款準備金率0.5個百分點,大約可以釋放1.2萬億的資金。但是呢,值得注意的就是12月15日同樣有9500億的MLF到期,所以市場流動性的問題同樣要關注12月15日的MLF會不會續作,以及續作多少,如果不續,那基本可以理解為降準的目的更多用來對沖而不是為了釋放流動性。關於降準的後續市場表現,從歷史上的歷次降準去看,基本上對市場沒有明顯的影響,更多還是沿着本身市場的趨勢去發展。

今天重點要説的其實是第二個事,就是今天zzj會議透露出來的信號。

首先是貨幣政策的表述上有了調整,由原來的“靈活精準、合理適度,保持流動性合理充裕”,轉變為“靈活適度,保持流動性合理充裕”,刪掉了精準與合理,邊際上理解有所寬鬆;

第二點是重提內需,“實施好擴大內需戰略,促進消費持續恢復”,這個表述是上一次的730zzj會議是沒有提的;

第三點是對科技領域的發展描述着筆沒有上一次730會議重;

最後一點,也是比較關鍵的一點是刪掉了“房主不炒”,改為“要推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,促進房地產業健康發展和良性循環”,所以綜合下來,整個會議可以理解為對消費和地產是偏好一點的,但是關於房地產的表述,後面還要關注經濟會議,zzj不提,不代表經濟會議不會提。

再來看下其他行業的一些信息:

一、醫藥

今天醫藥行業降幅較大,尤其是港股創新藥板塊降幅尤為明顯,主要原因還是醫保談判,從降價幅度來看,本次目錄外67個獨家品種的平均降價為61.71%,是歷次談判以來降價幅度最大的;2019年和2020年的降幅分別只有60.7%和53.8%。本次談判單一品種最大降幅高達93.97%,而2019年和2020年的最高降幅也分別只有84.8%和90%。總之,國家醫保談判成功率越來越高,但降幅不減,醫保談判將繼續堅持“突出重點、補齊短板、優化結構、鼓勵創新”的理念不變。

港股創新藥企因為大部分尚未盈利,所以估值基本上是用DCF法估值,基於對某個適應症病人數量的判斷,價格參考目前競品或者國外產品,然後給一個放量的週期來做折現,但是現在醫保談判完全打破了原有的價格體系,並且對放量的時間週期有顛覆,所以現在對整個創新藥板塊的估值是混亂的,還沒有形成新的預期。但是無論政策怎麼調整,醫療行業的投資方向肯定是“真創新”和“真需求”。

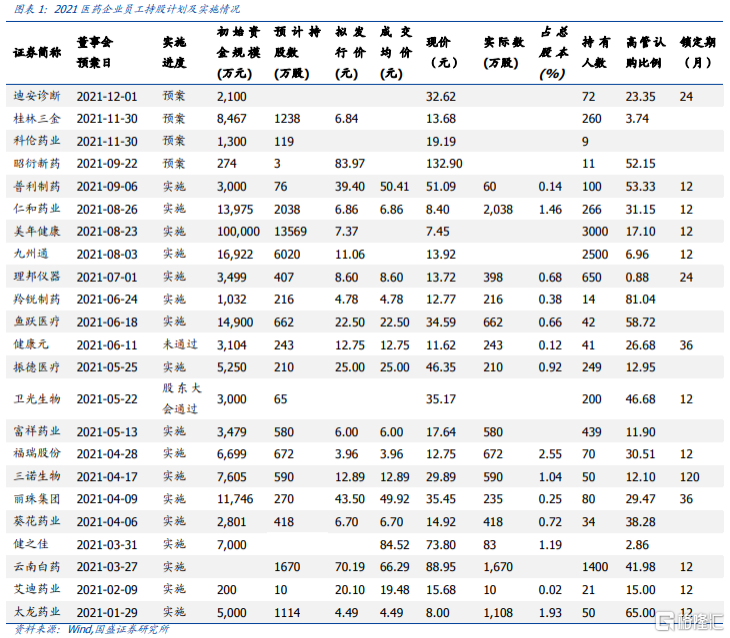

另外,最近多家醫藥上市公司披露員工持股、激勵、回購及重要股東、高管增持的公吿,據Wind數據,截止2021年12月3日,共有約百家醫藥公司在2021年披露激勵方案,147家公司披露了回購方案,23家企業披露了員工持股方案。醫藥上市公司集中推出積極措施,一定程度上反映了醫藥已經到了產業資本底,無需對醫藥後市過度悲觀。現階段可以結合各公司推出的激勵措施,積極挖掘自下而上的個股機會,底部耐心向上,2022年上半年,背靠賽道而非依賴賽道的自下而上的選股策略應該是主基調。

二、光伏玻璃

今日以福萊特、旗濱、亞瑪頓為代表的的玻璃標的領漲,同時從上週以來光伏玻璃相關公司股價持續上漲,主要原因是光伏玻璃明年供需格局將好於預期,此前市場預計的供給過剩的情況不會出現。

此前,參考各家玻璃廠公佈的擴張計劃,市場普遍預計明年玻璃產能將嚴重過剩。但從當前實際情況來看,明年光伏玻璃環節主導權依然掌握在龍頭廠商手中,供給不會過剩:

(1)二線玻璃廠擴產意願減弱。玻璃價格回落到當前位置後,千噸窯爐的投資回收週期再次上升到了10年,疊加新建光伏玻璃產能聽證會流程複雜、耗時長,能耗指標審批嚴格,二線廠商擴產積極性減弱;

(2)明年新增產能依然主要來自福萊特、信義光能兩大龍頭企業。從2021年擴產結果來看,新增產能其實主要來自行業龍頭,預計明年依然如此。福萊特、信義明年各自儲備了7座、8座千噸窯爐,可視需求情況隨時點火,但若需求不及預期,兩家公司也可暫緩點火進度。

(3)前幾年的600t/d以下窯爐將陸續進入冷修期,而近幾年興起的大窯路技術主要掌握在行業龍頭手中。

光伏玻璃龍頭福萊特,預計2021-2022年業績分別為22.73、32.5億元,對應當前市值(1029億元)的估值分別為38、27倍。

福萊特光伏玻璃貢獻業績28.68億元。按照220GW裝機規模,計算出玻璃總需求約為19.6億平,福萊特市佔率35%,出貨量約為6.8億平。預計全年平均單平淨利為4.3元。其他業務,家居、工程、浮法玻璃+採礦產品等貢獻3.8億元。