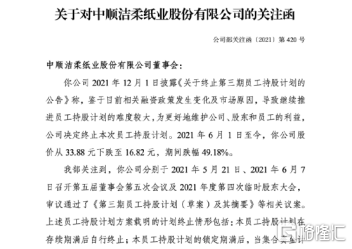

做A股的股民太難了,除了要被市場割韭菜,也有可能會被上市公司給割韭菜。這不,素有“紙茅”之稱的中順潔柔,最近被監管質疑“是否存在誤導投資者”。

(來源公吿)

要知道中順潔柔自5月份以來,先後發佈兜底式增持倡議、擬實施員工持股計劃,但是公司股價從5月28日至12月3日跌幅達50.38%,股價幾乎“腰斬“。

而相比同樣發出兜底式增持倡議的其他A股公司,中順潔柔一直未披露員工響應此次倡議的情況。現在員工持股計劃又突然終止。

這次真的服了,當初股價蹭蹭蹭往上漲的時候喊員工持股並且虧了有賠償,最近幾個月中順潔柔跌媽不認,估計是跌到大佬自己也對股價沒信心了,慫了,然後員工持股不玩了。從信誓旦旦員工持股到踉蹌收場,配合股價走勢看全程就整一出鬧劇,這就是割韭菜。

回想上一個在股價高位公開呼籲員工買股票並承諾虧了包賠的還是暴風集團。只不過現在暴風集團已經退市了,老闆也因為違法犯罪進去了。想到這裏,不禁有些擔心,我覺得有必要思考中順潔柔未來的前途了。

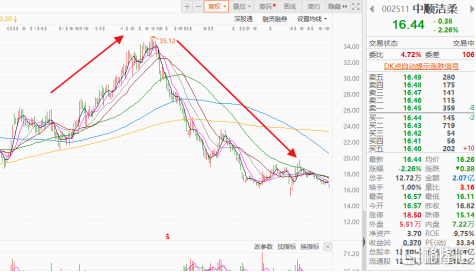

股價從天堂到地獄

從二級市場行情上,可以明顯地看出,今年上半年,股價從1月份最低18元左右漲到6月份最高35,漲幅逼近70%,見高點後下半年跌幅到50%以上,股價表現可謂是天堂到地獄。

中順潔柔在去年紙漿價格處於低位時,提前囤貨,原料成本相對較低,然後今年3月底紙漿價格上漲後,順勢對產品進行提價,那麼低成本的紅利在一季度繼續發揮作用。市場預期其整體利潤有上升空間,這也是不容小覷。

而且去年所有人都在爆炒消費股,只要有個不錯的故事可以講,加上業績確實不錯,就可以迎來資金的爆炒。當所有人都相信了那個故事的時候,市場上的抱團的資金就形成了合力,所以股價就會一路上漲。

6月份歷史新高後之後,股價為何開始由盛轉衰?

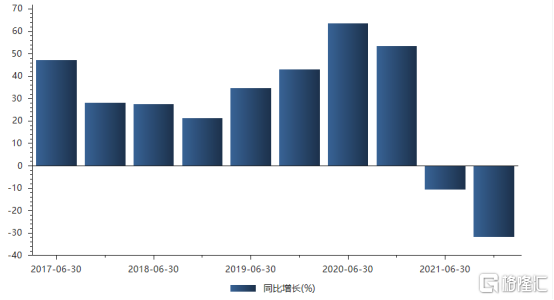

中順潔柔發佈半年報,公司半年內實現營業收入42.48億元,同比增長17.46%;歸母淨利潤4.07億元,同比下降10.06%。

三季報顯示,前三季度的營業總收入增速相比一季報的26%、中報的17%均有所收窄,同比增幅掉落至12.95%。此外,第三季度單季度實現營收約20.27億元,僅同比增長4.54%;實現歸母淨利潤約7726萬元,同比下降64.72%。由此看來,增長有減速的跡象,業績表現確實不佳。

(來源:chioce)

從今年中報開始到三季度,連續兩個季度淨利潤開始下降,尤其是三季報同比下降64.72%。受淨利負增長的影響,中順潔柔股價出現閃崩跌停,對市場情緒影響很大,股價連續受挫。

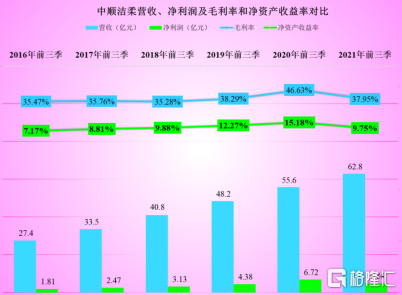

同時毛利率大幅下滑了8個以上的百分點,雖然現在的毛利率還是高達38%,但是快速下滑,確實給中順潔柔的經營帶來了較大的不確定性,特別是後續還能否繼續維持營收和淨利潤每年較快穩定上漲,現在看來確實存在一定的問題。

連續兩個季度業績大幅下滑,主因是營業成本上漲過高。三季報營業成本總額58億同比去年大幅上漲18%,這對任何毛利40%出頭企業來説,都是個相當大的成本上升。

紙漿是公司生產的主要原材料,紙漿佔公司生產成本的比重約40%-60%,漿價的波動將顯著影響公司成本從而使利潤波動。

今年以來紙漿的價格一直在高位,這個我們是知道的,但是管理層一直説原材料影響不大,也有以前2017、2018年(這兩年紙漿價格也在高位)控制成本的經驗,且公司一直在低位低價屯紙漿,平滑原材料價格上漲,更重要的是管理層一直在不斷回購股票等等,因此,我們都以為紙漿價格上漲對公司短期業績不會造成很大的影響呢。

2020-2021年中國進口木漿現貨價格走勢圖(來源卓創資訊)

沒想到,這次紙漿價格的上漲還是給公司成本端帶來了不小的壓力。最終引起半年報公司的毛利率被影響,公司利潤增速也跟着下滑了。中順潔柔的商業模式一般,畢竟對於上游紙漿而言,在紙漿價格上漲時沒有定價權(我國70%的紙漿需要進口);同時對於下游而言,由於生活用紙的標準化、同質化較高,很難實現產品的創新,定價權也較弱。

長遠來看,公司的股價是否能夠重回巔峯,取決於業績。如果公司未來的淨利潤仍然能夠持續保持增長,甚至幾倍的增長,那麼我相信公司的市值仍然可以跟隨淨利潤的增長而不斷增長。但是目前來看,這個事情,很顯然存疑。因為從上面發的數據來看,想保持增長都不容易了,更不要説高速增長。

未來是生還是死?

做投資的人都知道,買股票就是做生意,那紙巾的生意究竟好不好呢?這就要看行業了。

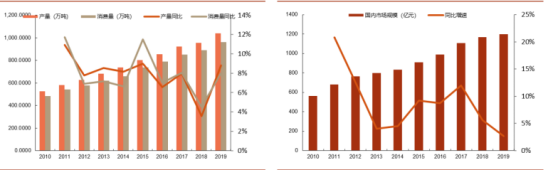

根據中國生活用紙年鑑數據,除2018年經濟壓力影響增速下滑外,2010-2019年,國內生活用紙行業產量及消費量均保持相對穩定且協同的增速,2015-2019年產量複合增長率為7.16%,消費量複合增長率為7.79%。同時,市場規模也保持相對穩定的增長趨勢,2015-2019年複合增長率為7.57%。由於前期增速過快,2012-2013年和2018-2019年增速均有所回落整體來看,生活用紙行業多年來穩步增長。

(來源:申港證券)

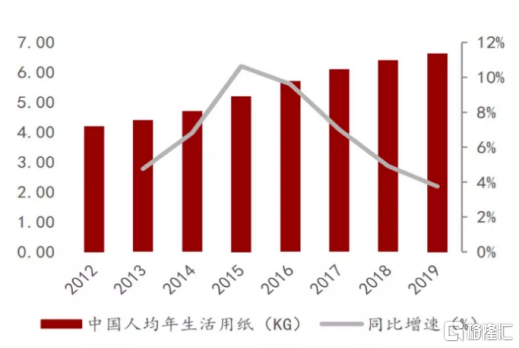

雖然我國生活用紙發展已經較快,但是人均消費量依然較低,根據測算,2018年我國人均生活用紙消耗量為6.2kg,遠低於同期美觀25.6kg和西歐15.9kg,哪怕是鄰國的日本和韓國人均消耗量也在15kg以上。隨着我國衞生觀念提升,特別是去年疫情的推動,生活用紙的消耗量將會大大提升,特別一些高端、毛利率高的抗菌紙等。

(來源:申港證券)

與此同時,我國的生活用紙還正經歷消費升級階段。不知道大家有沒有發現,以前的紙大多是廁紙、捲紙,後面發展為抽紙,這幾年又開始出現了面巾紙,高端面巾紙甚至可以吸水,相當於一次性的毛巾。根據統計,以面巾紙為代表的高端紙年均增速是廁紙的兩倍,佔比不斷提升。

(來源:申港證券)

從上圖可以看出,佔比最高的是廁紙,佔比從2012年62.6%下降至2018年54.2%。與此同時,面巾紙、手帕紙、擦手紙和餐巾紙的市場份額不斷增加。與此同時,廁紙也並非是一成不變的,大家以前用的甚至有些粗糙的低端廁紙,目前已經逐漸被高端廁紙所、抽紙所替代。

而這一過程,則提高了生活用紙的單價和毛利率,從而使得生活用紙的市場規模並不僅僅是上面説的2倍以上,而應在3-4倍,甚至更高,畢竟面巾紙、抗菌紙等高端產品的價格是廁紙的好幾倍。基於人均耗紙量提升和產品更新換代,我覺得生活用紙市場空間足夠大。

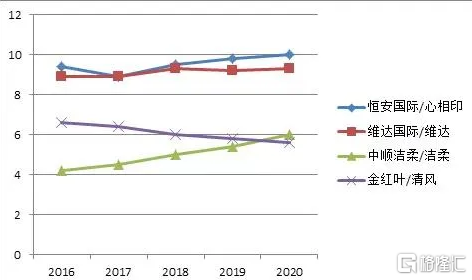

最近五年來,4家紙業龍頭裏面,中順潔柔唯一一家市佔率不斷提升的公司。最近5年已經上漲了2%,5年期間增加50%,殊為不易。維達市佔率幾乎不動,金紅葉市佔率還下降了接近2%,恆安倒是有些上漲,但是2020年比2016年上漲也就0.5%,而且中間還有波折。

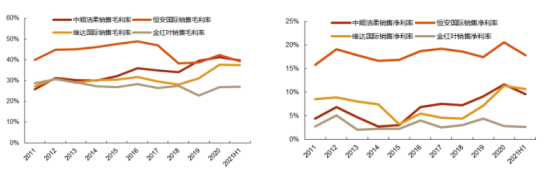

而且中順潔柔通過不斷研發新品,提升高端、高毛利產品的銷售佔比,銷售毛利率不斷提升,幾乎追平恆安國際。中順潔柔2019年躍升至行業毛利率第一的水平,而後基本保持首位。同時,由於公司對新產品研發的投入和對電商、廣吿投放力度的加大,公司研發費用及銷售費用均有上升,導致公司淨利率處於第二/三位波動。

(來源:申港證券)

綜上所得,行業增速實際上已經在放緩,公司未來的成長性會受到影響,業績增長也會放慢。

尾聲

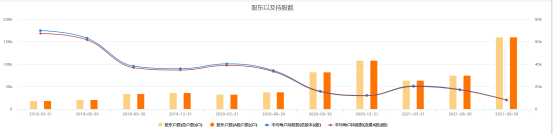

除業績外,股東人數的變化也值得關注。據統計,截止9月末,中順潔柔的股東人數為16多萬户,相比二季度末增加了8.54萬户,直接翻了一倍多。一般情況下,股東人數的增加,“散户”入場,表明資金的籌碼整體呈現分散的趨勢,短期出現上漲行情的概率較低。

(來源:chioce)

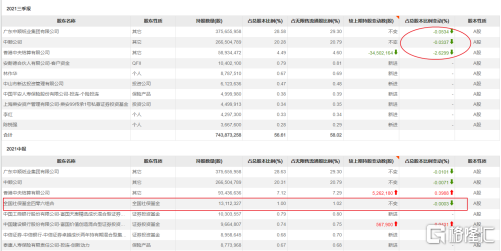

同時,知名基金經理和社保基金早已離場。中順潔柔十大流通股數據顯示,三季度末社保基金和知名基金經理朱少醒管理的富國天惠精選成長基金則消失在十大流通股東之列。

(來源:chioce)

不僅如此,包括一些機構在三季報顯示都出現減持賣出,實際上他們賣出或清倉時間遠在10月低之前,都已經落袋止盈了。這也顯示出機構對於這個票暫時不看好。

此外,中順潔柔6月30日發佈公吿稱,公司董事、副總裁劉金鋒因個人資金需求,其於2021年6月29日,通過深圳證券交易所大宗交易系統減持公司股份約60萬股,佔公司總股本的0.0458%。

這就耐人尋味了,公司董事長剛號召員工買股票承諾只賺不賠,大股東就腳底抹油開溜了。這算怎麼回事?可能是這個總裁覺得董事長的話不靠譜,根本不看好公司股價在未來一年的表現,也許是副總裁嗅到了什麼我們普通投資者沒看到的東西。

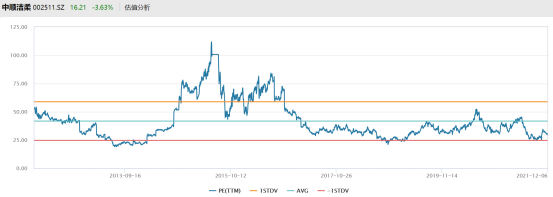

雖然目前公司現在的估值處於歷史較低位,目前PE(TTM)為26.2,處於近5年的較低水平。但是此時給出的估值是在公司業績出現變化,增速下降的時候,對比前面相同的股價,那時候業績增速不錯,所以説目前的估值看似低。實際上並不低。

(來源:萬得資訊)

當然,目前中順潔柔業績遇到問題,做生意是一定會遇到困境的,如何走出困境不斷成長,這要取決於管理層的智慧與勇氣了。我們在這裏妄自揣摩也沒啥用,繼續保持關注和跟蹤就行了。所以看到這裏,相信大家心裏應該有一杆稱了。

本文所有內容僅供參考,不構成投資建議,據此買賣,盈虧自負。