繼光伏老大隆基股份宣佈降價後,又一硅片龍頭中環股份也跟進降價。

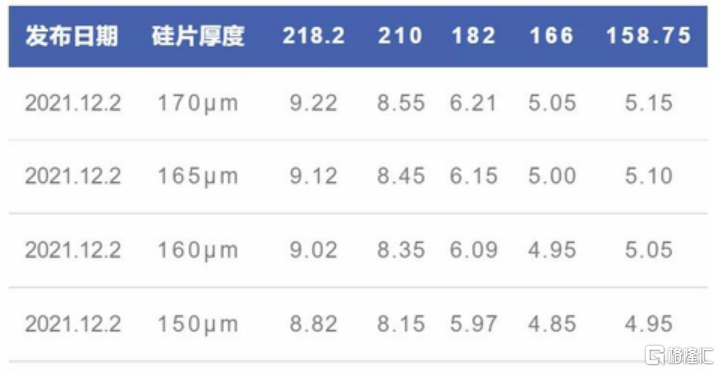

昨日,中環股份宣佈下調硅片價格。對標11月硅片價格,中環股份此次三類硅片G1、M6、G12(170μm)的降價幅度分別為9.1%、12.48%、6.04%;同時新增M10硅片報價,6.21元/片,新增超大硅片218.2mm,報價9.22元/片。

此前,隆基股份在官網展示的各尺寸單晶硅片降幅為7.2%-9.8%。這一硅片降價幅度已經大於市場預期,而昨日中環最高達12.48%的降幅,還是攻破了不少投資者的心理防線。

要知道,11月30日隆基宣佈硅片降價,是2020年5月25日後官方硅片報價首次出現下調。兩日後中環股份就迅速跟進,硅片價格戰的號角已經吹響了。

過去兩年,光伏一直被視為一條坡長雪厚的賽道。“光伏茅”隆基股份兩年累計漲幅一度逾440%,老二中環股份也一度累漲323%。高景氣度吸引一眾玩家入場,新舊玩家紛紛擴充產能搶佔市場,行業內卷現象嚴重,供需錯配下,不少硅片企業利潤也跟着承壓。

近幾個月,隆基的股價明顯震盪,中環的股價更是自8月高位至今累跌約20%。兩大硅片龍頭的股價表現,也或多或少反映出了市場的態度。

如今,隆基、中環齊齊大幅降價,後面的中小硅片廠商豈有不跟的道理,一場價格戰在所難免。混戰廝殺下,光伏賽道行業格局勢必變化,拐點也已經悄然而至。

01

行業內卷

想要理解隆基與中環降價的背後邏輯,就必須釐清整個光伏產業鏈上下游的關係。

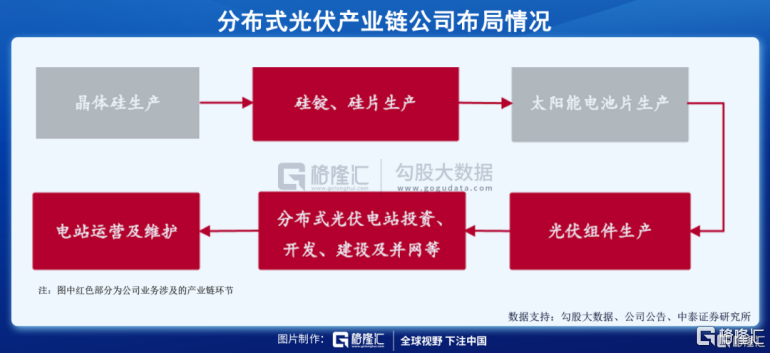

光伏產業鏈一般可分為上游企業用工業硅粉生產出晶體硅料;而後被中游企業加工成硅錠和硅片,用於生產太陽能電池片,組裝後製作成光伏組件,最後出售給下游的光伏電站。

這條產業鏈上,上游硅料生產環節因為對技術、投資、安全監管等方面有較為嚴苛的要求,准入門檻較高,較少玩家進入,市場集中度也較高。下游光伏電站,則因為屬於重資產行業前期投入大,加之平價上網的推行,利潤空間較為有限,對新玩家的吸引力也不如中游三個環節。

在“雙碳”政策利好大背景下,光伏產業政策利好頻出,眾多企業被吸引進入這一產業。相對而言,中游的硅片、電池片和組件生產進入門檻較低,產能釋放也較快,也因此成為各路玩家湧入的重災區。

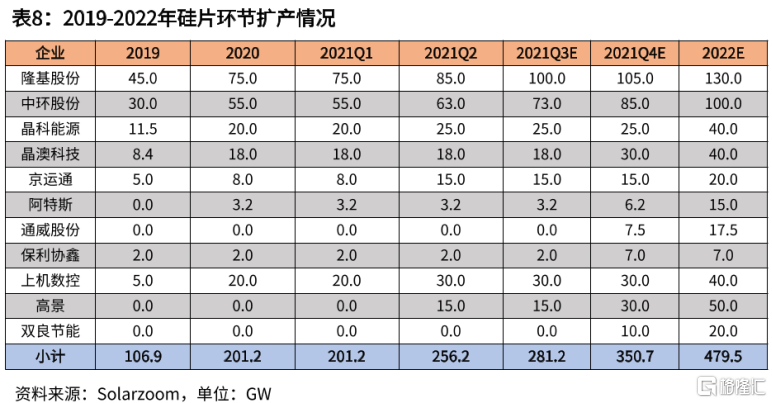

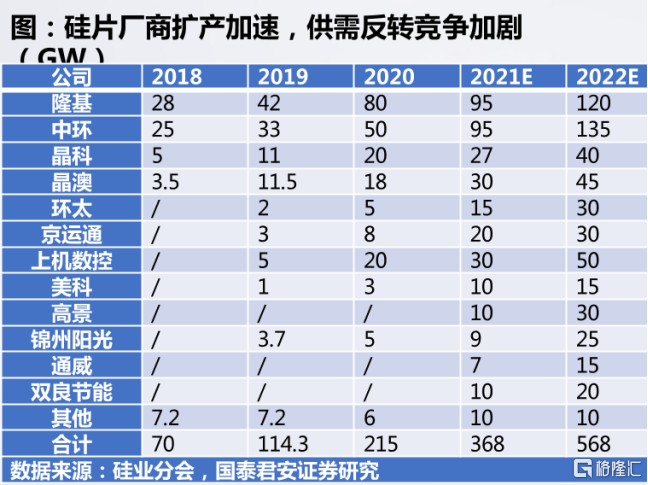

新玩家入局讓不少老玩家有了危機感,也開始擴充產能。今年上半年,前十大企業合計擴產256.2GW。光伏硅片領域陷入了一場轟轟烈烈的產能爭奪戰。

02

降價緣由

中游硅片積極擴充產能,上游晶體硅料產能卻無法及時跟上。

在硅料生產行業,擴產週期長達12至18個月,產能爬坡又需要3至6個月,整體產能釋放需要兩年時間。同時,這也是一個投資強度較高的行業。每萬噸近8億元的投資,高昂的折舊費用也讓不少企業不願意在平時儲備產能。

2019年至2020年中,硅料價格處於低谷期,硅料企業擴產動力不足,硅料價格上漲後,較難在短時間內釋放產能滿足需求。

加之在硅料的生產成本中,電力成本最高,佔比達35%。今年在能耗雙控政策下限電導致電力緊張,對硅料產能也造成一定限制。

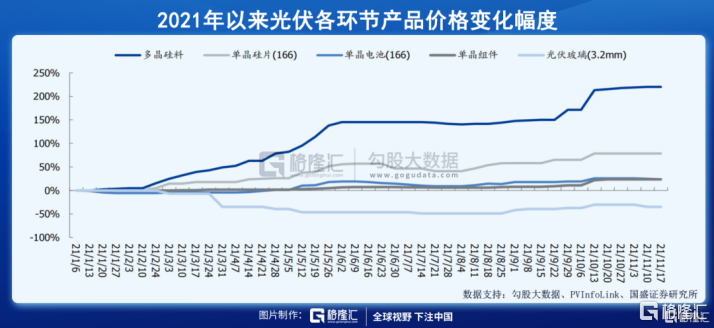

對比之下,硅片的產能週期卻只需要6個月,產能上的供需失衡導致年初至今硅料掀起漲價潮。

根據 PVinfolink 報價,截至2021年11月17日,多晶硅緻密料價格漲至269元/kg,年內漲幅達到220.2%。

上游硅料的上漲,中游企業帶來不小利潤上的壓力。今年前三季度,隆基實現總營收562.06億元,同比增長66.13%;實現歸母淨利潤75.56億元,同比僅增長18.87%;毛利率分別為23.21%、22.73%和21.35%,持續下跌。

硅料漲價潮對於中游企業來説,還帶來了另一層打擊。硅料漲價,價格通過硅片、電池片、組件層層傳導,便打擊了下游對成本敏感的光伏發電企業新建電站的積極性,進而抑制了下游對中游硅片、電池片、組件等的需求。

國家能源局最新數據顯示,2021年1-10月,新增光伏裝機29.31GW,同比增長33.96%。距離中國光伏行業協會預測的全年55-65GW新增裝機量還有不小的距離,也在一定程度上反映的需求的疲軟。

硅片老大哥隆基率先降價,其實也是想盤活下游新增裝機量的需求。中游企業內卷,既讓上游硅料價格大漲,又抑制下游新增裝機需求,打價格戰,出清一些行業內護城河不深、利潤承壓能力較弱的玩家,重整行業競爭格局,才是隆基中環的目的。

03

短期陣痛

隆基股份與中環股份雙雙打響價格戰,從長遠來看雖然有利於行業整體發展,但短期內,中游硅片企業勢必要經歷一場陣痛。

硅片企業的業績,是由量與價共同支撐的。量的方面,來自下游光伏電站的新增裝機需求。價的方面,則要看上游硅料價格的變化趨勢。

行業內硅片價格的下降,對於下游新增裝機需求無疑是一項利好刺激。但這種利好刺激究竟有多強,又要看硅片與新增裝機量的供需關係。

根據光伏行業協會的預測,2022年全球光伏裝機180~225GW,其中國內光伏裝機60~75GW,按照1:1.2的容配比,對應組件需求216~270GW,硅料的需求64.8萬~81萬噸。

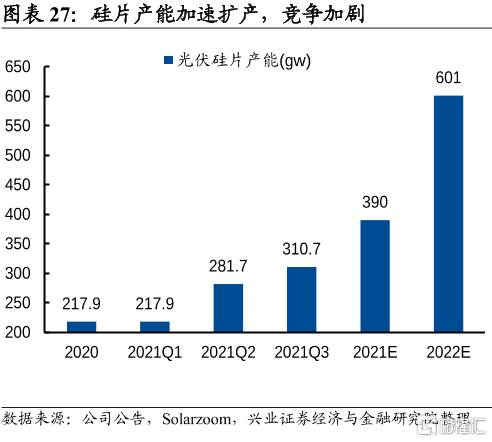

但據多家券商整理數據顯示,明年國內的光伏硅片產能預計將在600GW左右,對比需要的裝機需求,明顯產能過剩。

按照光伏協會明年60-75GW的裝機量來算,明年新增裝機新增裝增速將在9%至15%左右。但硅片的產能增速卻高達50%左右。如若這些硅片產能真的如期釋放,可以想見,硅片行業會需要力度更加大的降價,從而去爭奪這並不多的市場。

硅料漲價潮是否會因為硅片降價而停歇,則是關乎硅片企業利潤的問題。

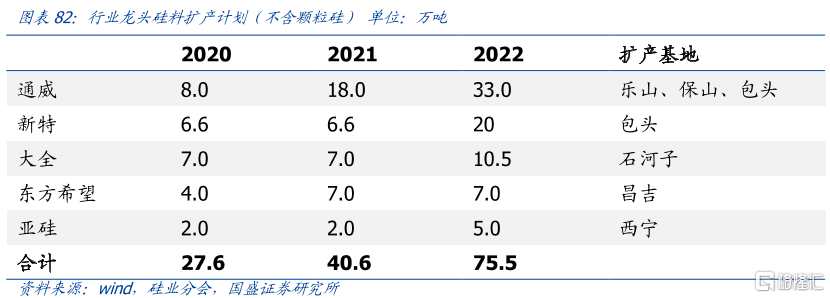

雖然中游硅片訂單需求大,年內已有多家上游硅料企業宣佈擴產。通威股份宣佈擴產樂山二期5萬噸以及保山一期5萬噸,合計10萬噸,保利協鑫2萬噸顆粒硅項目也於近日投產。但硅料的生產週期與硅片相比明顯更長,硅料供不應求的情況或還將持續。

國盛證券統計,行業內龍頭硅料在明年計劃擴產75.5萬噸,這一數字看似落在光伏行業協會預測的64.8萬~81萬噸硅料需求內,但不要忘了,光伏產業鏈是“兩端小,中間大”的紡錘形結構。最終硅料企業需要滿足的是中游硅片企業的需求。按目前大約1萬噸硅料對應3GW產能,明年約600GW的硅片產能,則需要200萬噸硅料。

或許會有硅料企業讓利於老客户選擇一定程度的降價,但想要上游硅料大幅降價匹配中游硅片的降幅,概率非常低。

也就是説,明年對於中游硅片企業而言,大概率是一個量價都慘淡的一年。