本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛、李梓語

報吿導讀:年底酒企信息反饋積極,2022年高端酒企量價發展均有明顯邊際變化,茅台加速、五糧液預期與估值低位、老窖高彈性延續,高端配置價值凸顯。

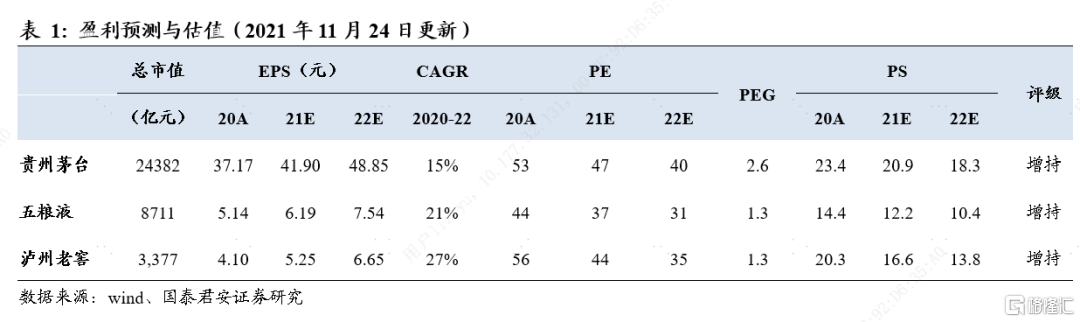

投資建議:白酒年底信息反饋持續催化,高端茅五瀘2022年量價發展均有明顯邊際變化,估值水平整體處於合理水平,茅台加速、五糧液預期與估值低位、老窖高彈性延續,多重因素催化,當下高端白酒配置價值突出,重點佈局:貴州茅台、五糧液、瀘州老窖!

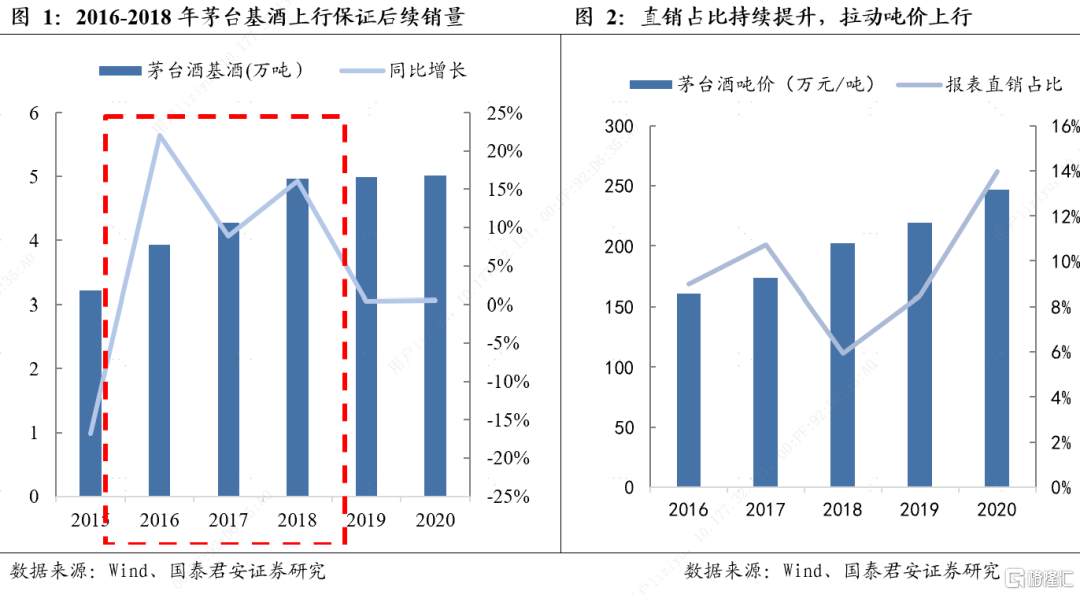

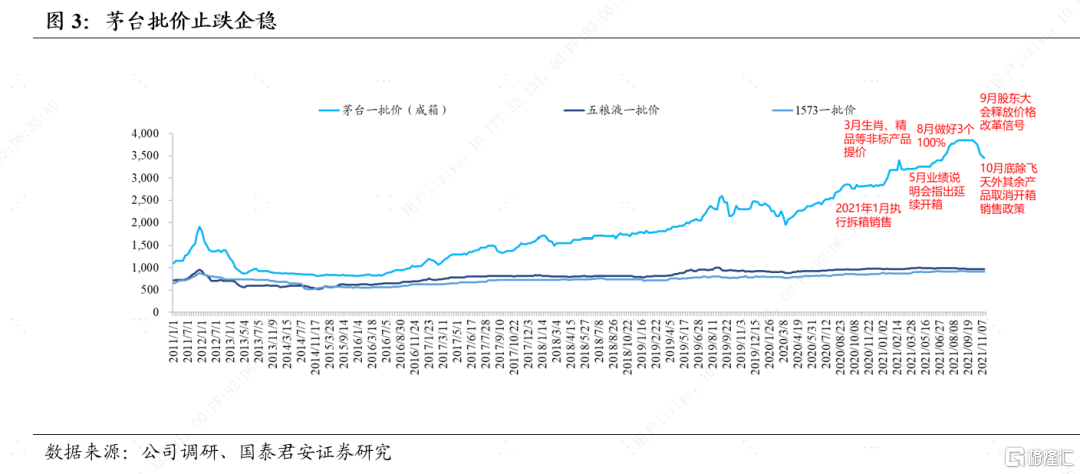

貴州茅台:改革進入落地期,2022年加速發展可期。2022年發展值得期待:1)基酒供應保證量穩增。茅台2015年基酒產量大幅下降,2016-2018年基酒產量穩步提升,考慮到茅台生產工藝週期5年為一單位,後續茅台供應量有所保證,初步預計2022年量有望接近4萬噸/同比+12%左右。2)改革進入落地階段。新董事長上任持續釋放改革預期,我們認為2022年茅台將進入改革落地階段,渠道結構(直營佔比提升)加產品改革(加大非標、投放新品等)均有望取得相應突破,同時價格改革也有望尋求新的突破點,目前茅台批價水平企穩進入良性狀態後為後續改革推進奠定堅實基礎。量價結合看,2022年加速增長可期,強大品牌力支撐長期發展。

五糧液:結構拉動價格,量價積極發展。2022年公司將繼續通過結構調整拉動噸價上行,根據渠道反饋,2022年配額政策將在11月26日-11月29日完成簽訂,且渠道對2022年團購配額打款價及打款比列均有提升強烈預期。目前五糧液批價水平950元左右略有下滑,主要系年底部分經銷商完成剩餘銷售及資金回籠需求加大,當下時點通過結構調整有望推動批價上行,鞏固千元王者地位。7月公司總經理人事變動落地,後續管理有望保持革新應對行業變化。

瀘州老窖:國窖勢能充分,激勵保障增長。國窖2021年全年任務圓滿完成,2022年延續積極增長態勢,以華東區域為例,2022年要求保持高速增長,其中部分來自於增量,部分來自於渠道拓展,渠道打法上要求:1)積極推進順價,長期聚焦濃香價格第一的戰略發展目標;2)保證高週轉、嚴控庫存水平;3)減少渠道費用投入、聚焦消費者培育。公司推出瀘州老窖1952,定位戰略大單品,填補次高端價格帶產品站位,中檔腰部價格帶進行調整後有望逐步進入發展正軌。激勵保障下,管理紅利有望持續釋放,增長勢頭延續向上。

風險提示:宏觀經濟下行影響消費、社會輿論加大、行業競爭加劇等。

1、邁步跨年,變革積極,高端配置價值凸顯

茅台2022年加速、五糧液預期與估值低位、老窖高彈性延續,多重因素催化,當下高端白酒配置價值突出:

1)短期看,信息密集反饋,催化有望持續。年底進入信息密集反饋窗口期,酒企積極備戰開門紅及2022年發展規劃陸續出台,高端板塊相比於其他處於預期相對低點,信息催化對板塊拉動效應明顯。

2)中期看,迎戰2022,龍頭邊際積極變化。2022年三大龍頭在渠道體系、量價把控、產品結構等方面保持進取之勢,茅五瀘均有積極邊際變化,通過結構調整突破增長瓶頸,2022年業績超預期可期。

3)板塊估值合理。茅五瀘對應2022年分別為40X、31X、37XPE,其中五糧液為高端中估值性價比最優,而老窖則為高端中彈性最大。

2、貴州茅台:改革進入落地期,2022加速發展可期

2022年發展值得期待:1)基酒供應保證量穩增。茅台2015年基酒產量大幅下降,2016-2018年基酒產量穩步提升,為2022年茅台供應量奠定基礎,初步預計量有望接近4萬噸/同比+12%。2)改革進入落地階段。新董事長上任持續釋放改革預期,我們認為2022年茅台將進入改革落地階段,渠道結構(直營店、商超電商等直銷佔比提升)加產品改革(加大非標、投放新品等)均有望取得相應突破。同時過去市場關注點在於出廠價難以提升、出廠價與一批價價差過高(尤其是拆箱以後),從2021年10月底除飛天外其餘產品取消開箱銷售政策,飛天開箱預期逐步鬆動,由此預計未來1499元指導零售價也有望成為價格改革突破的新抓手,目前茅台批價水平企穩進入良性狀態後為後續改革推進奠定堅實基礎。量價結合看,2022年加速增長可期,強大品牌力支撐長期發展。

3、五糧液:結構拉動價格,量價積極發展

量價掌控能力加強,鞏固千元競爭優勢。2022年公司將繼續通過結構調整拉動噸價上行,根據渠道反饋,2022年配額政策將在11月26日-11月29日完成簽訂,且渠道對2022年團購配額打款價及打款比列均有提升強烈預期。目前五糧液批價水平950元左右略有下滑,主要系年底部分經銷商完成剩餘配額及資金回籠需求加大,當下時點通過結構調整有望推動批價上行,鞏固千元王者地位。7月公司總經理人事變動落地,後續管理有望保持革新應對行業變化。

4、瀘州老窖:國窖勢能充分,激勵保障增長

國窖2021年全年任務圓滿完成,2022年延續積極增長態勢,以華東區域為例,2022年要求保持高速增長,其中部分來自於增量,部分來自於渠道拓展,渠道打法上要求:1)積極推進順價,長期聚焦濃香價格第一的戰略發展目標;2)保證高週轉、嚴控庫存水平;3)減少渠道費用投入、聚焦消費者培育。公司推出瀘州老窖1952,定位戰略大單品,填補次高端價格帶產品站位,中檔腰部價格帶進行調整後有望逐步進入發展正軌。激勵保障下,管理紅利有望持續釋放,增長勢頭延續向上。

5、風險提示

1、宏觀經濟下行影響消費;2、社會輿論加大;3、行業競爭加劇。