作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天市場總體來説熱點不明顯,之前的一些強勢股都在調整,傳統主賽道的新能源鋰電光伏等,最近也調整了一段時間,所以我們可以先等待下,等這個月過完,等機構的內部考核過去了,再去尋找下機會不遲。

那今天來説下賽道股的投資邏輯,在賽道股投資中,市場上有一種理論,叫相對增速理論,就是説,不管是牛市、熊市還是震盪市,不管風格是藍籌還是成長,也不管板塊輪動是快還是慢,從一年的維度看,板塊的漲跌幅基本與當年的景氣度,也就是扣非增速呈現直接正相關的關係。而且這種正相關關係,比增速的邊際變化更重要。

什麼意思,舉個例子,假設一個今年高景氣的行業A,行業整體扣非增速假設為80%,明年增速有所下滑,只有60%,但另一個行業B,今年增速為30%,明年景氣度上升了,增速也上升了,假設有50%,但市場的超額收益,行業A仍然會大概率高於行業B。也就是説,增速絕對值的影響會大於增速的同比變化,這就是相對增速理論

依據這種理論,明年我們仍然可以可以沿着這幾個方向去研究,第一個就是市場預期明年業績繼續抬升或者回落幅度很小的,比如光伏、儲能設備、CXO等等,另外還可以看下今年增速很高,明年雖然有較大下滑,但絕對值仍然較高的,比如新能源車,軍工,半導體等等。

接下去再談下板塊信息:

一、半導體

今天半導體有兩個事件:

一是卓勝微大漲13%。此前公司股價大跌由於第一增長曲線(分立器件,開關/LNA)和第二增長曲線(接收端模組)受制於智能機影響,目前公司第三增長曲線已現邊際巨大變化(發射端模組已逐步起量)。2021年最保守20億元淨利潤,目前估值50多倍,不算高的估值。

另外一件事是昨夜米國ZF更新MEU清單(注意是MEU而非其他清單),將中國12家企業加入。從2019年以來美國多次以“最終用户軍事清單”制度對我國科技企業正常經營進行干擾。但從實際運行角度來看對我國大多數企業影響有限。米國ZF目的在於通過所謂清單制度對中國企業經營造成干擾,經過3年以來觀測,實際影響有限。

國科微目前正處於多條民用產線爬坡階段,公司涉及的安防、機頂盒均為民用,跟所謂MEU清單不衝突。目前公司主要邏輯是在華為缺芯無法提供產品的情況下,承接了華為的市場份額。總的來説,此次制裁對國科微的實際業務影響不大。

二、鋰電

今天鋰電指數繼續走震盪,最近業績真空期,沒有太多的刺激,小的刺激看新能源汽車銷量需要等到下月初,大的刺激是美國能源法案的通過,會在聖誕節前出結果。在這之前,最近的一些交易日新能源車大概率還是會走震盪。

附上中線看法:

由於國內新能源汽車今年的高基數,明年保守預計的銷量增速比較低,為+38%。和美國、歐洲市場比起來增速在下降,歐洲市場將作為明年增量的主力(如果國內繼續上調預期那麼另説)次主力為中國市場,而美國市場是從0-1的一個過程,還在爆發前夕。

美國政策一旦落地,全球新能源汽車的三駕馬車準備就緒,將能夠再次刺激新能源汽車市場的景氣度,這是基本面的增強邏輯,會全面上調EPS和估值。回溯歷史,2019年底的大行情開始的原因之一就是歐洲補貼政策的落地。

(美國的補貼政策,補貼金額和德國和法國差不多,再結合美國目前的滲透率,一旦政策落地,參考德國法國政策落地後的電動車增速情況,那美國帶來的增量是可推算的,確定性非常好。所以唯一的風險:政策不通過。)

近期中游在密集商務洽談,多數企業紛紛上調明年出貨指引,明年中游出貨還是強增長。電池下半年開始漲價,電芯環節的盈利邊際在向好;電池材料環節,儘管供需緊張帶來的漲價接近尾聲,但明年材料的盈利水平多數也能穩住,甚至可能通過放量攤薄實現提升;材料裏面,負極可能供需相對緊張。

市場熱議的三元與鐵鋰,是大是大非問題,鐵鋰明年可能仍在上升期,但三元有自己的固有市場,特別是海外還是中/高鎳三元主導。三元也在較快迭代和進步,大圓柱的應用會拉動高鎳應用;另外如果鎳價格能控制,經濟性也會提高。

那麼就有幾條線值得關注:

1、 國內的車企降本以及特斯拉標準續航版本全部換成LFP帶來的LFP產業鏈機會:德方納米、富臨精工和龍蟠科技。

2、 由於鐵鋰在海外的專利問題,明年海外還是三元為主,美國市場+歐洲市場帶給三元電池的產業鏈機會:當升科技、容百科技以及華友鈷業。

3、 2022年智能化滲透率加大,對應的零部件的機會:拓普集團

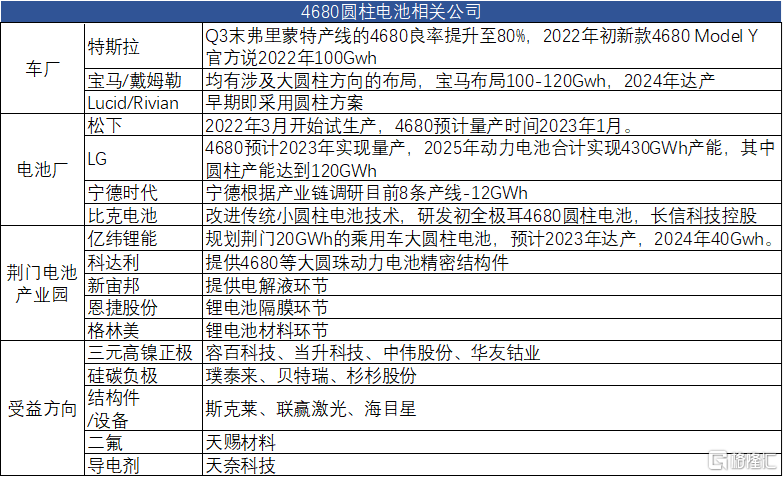

4、 4680電池的量產(這個邏輯相比上面稍微更偏短線一點了):億緯鋰能(還有二線電池廠利潤改善的邏輯)