本文來自: 來源於1號研究 ,作者:浙商電子蔣高振

報吿導讀

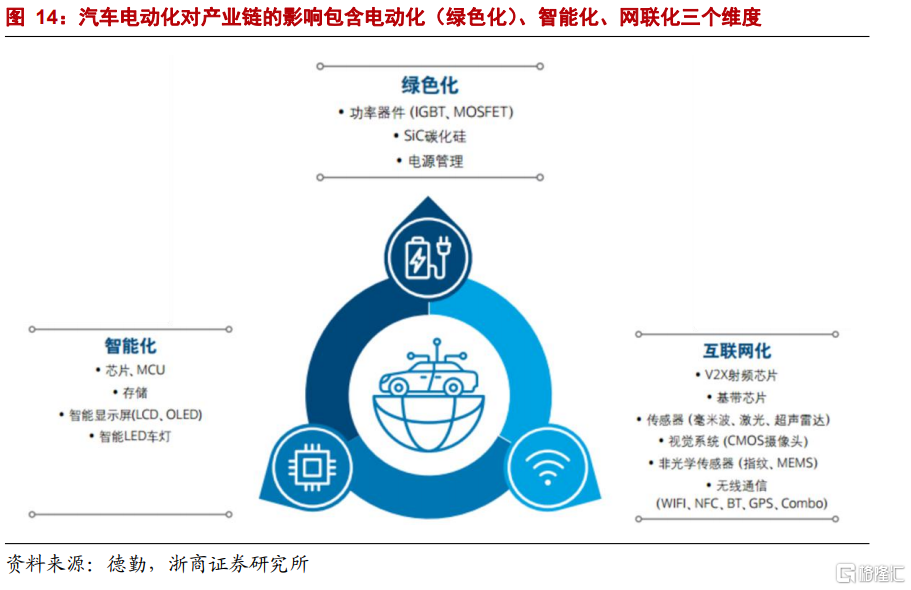

能源系統轉型是中國“雙碳”目標成功與否的關鍵,汽車電動化對整個汽車電子產業鏈的重塑無疑是顛覆性的。新時期下,汽車“含硅量”顯著提升,能源半導體逐步成為把握未來半導體發展的核心關鍵,“新能源+”對供應鏈的重構也給汽車電子帶來了全方位的機會。

投資要點

“雙碳”目標要求能源轉型,汽車電動化對半導體行業影響深遠

在“雙碳”要求下,能源轉型是必由之路。中國將從能源系統轉型優化、工業系統轉型升級、交通系統清潔化發展、建築系統能效提升、負碳技術開發利用等方面開展碳中和行動,其中,能源系統轉型是中國雙碳目標成功與否的關鍵。作為能源系統轉型的主要內容之一,汽車電動化革命將帶動整體半導體產業需求結構的改變,正逐步成為拉動半導體行業整體需求的核心賽道,對半導體產業長期發展有着深遠的影響。

汽車電動化、智能化和網聯化給汽車電子行業帶來全方位機會

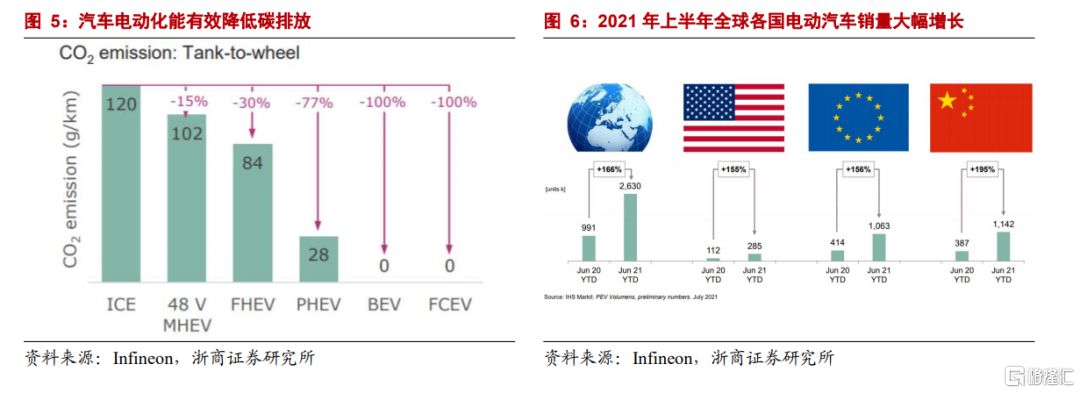

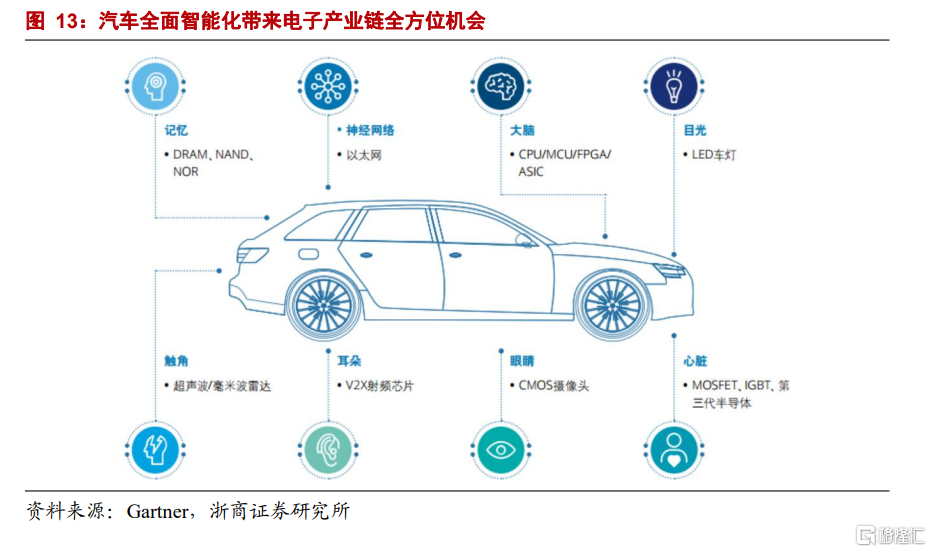

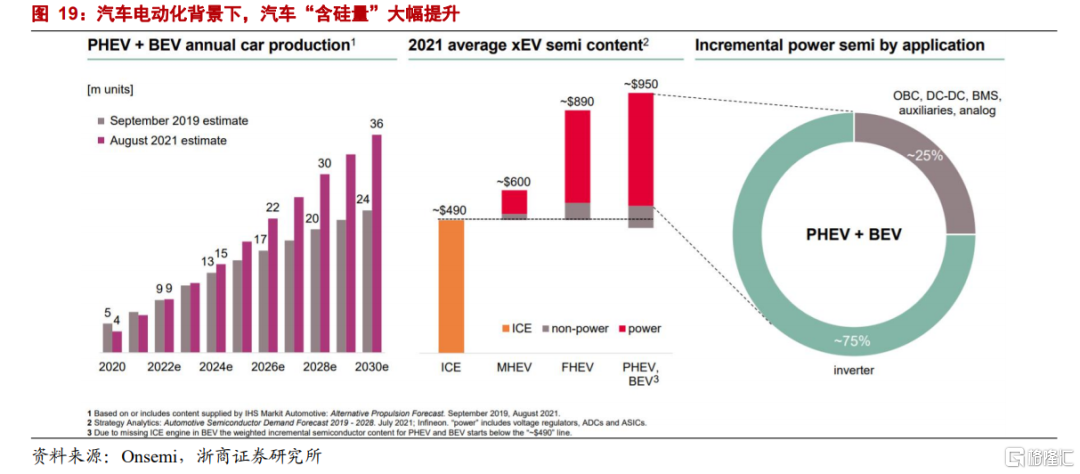

相比傳統燃油汽車,新能源汽車的“革命性”不僅僅體現在汽車的電動化、更在於智能化與網聯化。電動化的範疇下,主要體現在新能源汽車對功率半導體需求激增,單車價值量在傳統燃油車單車約400美元提升了一倍左右。主要由於新能源車普遍採用高壓電路,當電池輸出高壓時,需要頻繁進行電壓變化,因此在主傳動/逆變器、車載充電器等領域,對IGBT、MOSFET等器件需求大幅增長。智能化&網聯化範疇下,新能源汽車對於信息的感知、處理與交互需求增強,體現在對於攝像頭、傳感器、激光雷達等需求激增,尤其在自動駕駛進入到相對高階的L4/L5級別,超聲波傳感器和雷達模組的需求更是爆發時增長。除半導體以外,汽車電動化、智能化還會帶來很多細分非半導體零部件需求的大幅增長,如逆變器中的薄膜電容器、車內高頻高速傳輸數據線束等等。總而言之,汽車電動化、智能化和網聯化給汽車電子行業帶來全方位機會。

新能源+下,光伏風電/充電樁等帶動需求多點開花

光伏/風電等領域的蓬勃發展同樣給產業鏈帶來了變革和機遇:光伏/風電逆變器同樣對於IGBT、MOSFET等功率半導體需求激增;對於快充的需求使得整個新能源汽車平台工作電壓進一步提升,10月24日,小鵬汽車發佈首個量產配置SiC芯片的800V高壓平台,支持充電5分鐘,續航200公里,更是引發了市場對平台電壓高壓化技術的關注,作為關鍵器件的SiC商業化有望加速。

風險提示

新能源汽車滲透率提升不及預期;產業競爭加劇。

1.從碳中和到新能源革命,汽車逐步成為拉動半導體的核心賽道

1.1.碳中和背景下,新能源革命勢不可擋近

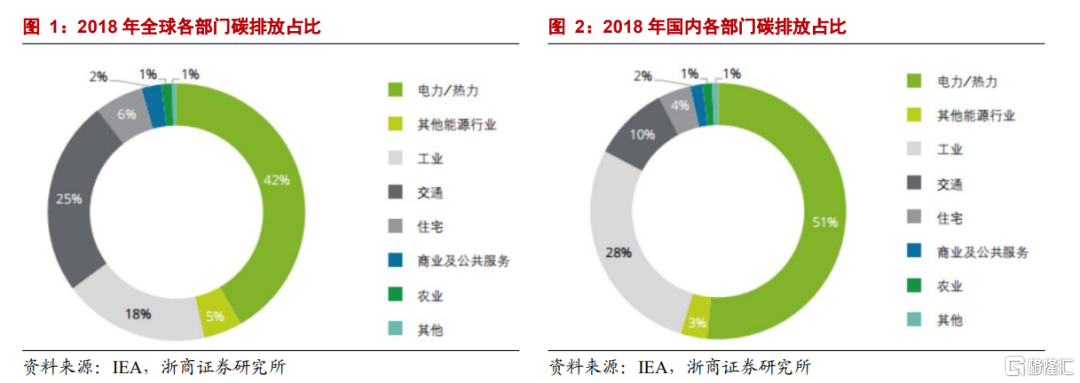

十年來,化石能源相關碳排持續增長,2019年佔温室氣體總量65%。縱覽世界各經濟體當前的氣候行動,可再生能源規模化部署、工業製造業減排升級、交通運輸業綠色轉型、建築能效提升和負碳技術開發利用成為零碳發展重點領域。根據IEA數據,全球一半以上的温室氣體排放來自能源行業,因此,能源行業是各國最為重視的減排領域,能源轉型是實現碳中和的關鍵因素。能源轉型主要包括:

實現能源結構調整,由化石能源向可再生能源轉型,從能源生產、輸送、轉換和存儲全面進行改造或者調整,形成新的能源體系,全面提升可再生能源利用率;

加大電能替代及電氣化改造力度,推行終端用能領域多能協同和能源綜合梯級利用,推動各行業節能減排,提升能效水平。

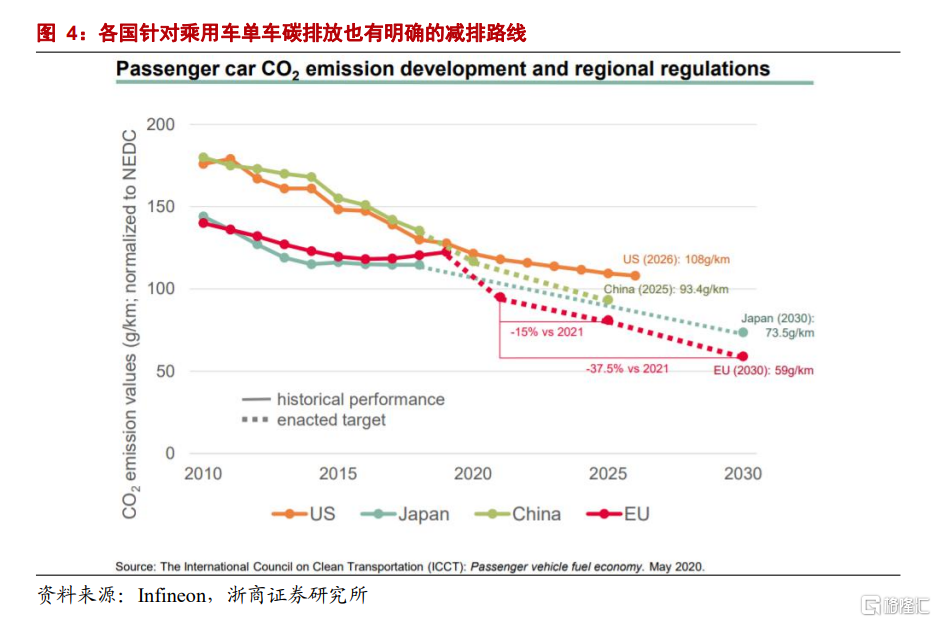

2020年,中國正式宣佈“雙碳”目標,即——“二氧化碳排放量力爭於2030年前達到峯值,努力爭取2060年前實現碳中和”。從各部門碳排放數據來看,能源、工業碳排放量較高,佔比分別達到51%/28%。2020年,中國温室氣體排放逾100億噸,約佔全球四分之一。為保障經濟穩步發展的前提下實現雙碳目標,中國將從能源系統轉型優化、工業系統轉型升級、交通系統清潔化發展、建築系統能效提升、負碳技術開發利用等方面開展碳中和行動,其中,能源系統轉型是中國雙碳目標成功與否的關鍵,中國計劃2030年非化石能源佔一次能源消費比重達到25%左右,風電、太陽能總裝機容量12億千瓦以上。

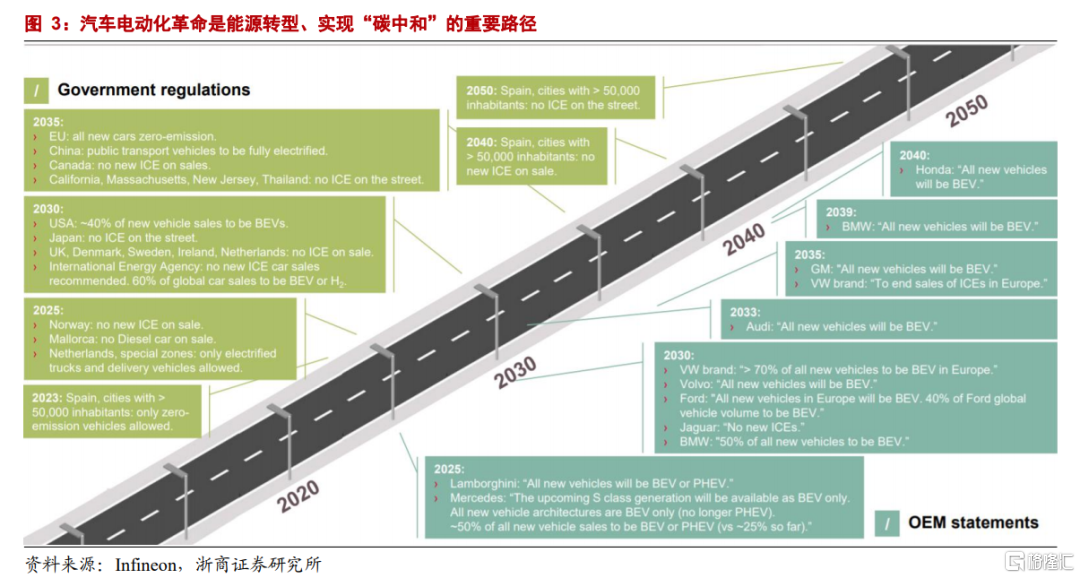

汽車電動化革命是實現能源轉型的重要路徑。“電動車革命”的成功需要各部門的通力合作:既需要各國針對碳排放形成共識,並制定宏觀計劃,也需要車企在汽車生產端給予配合,並完成自身產業結構的優化和升級。

1.2.“新能源+”背景下,汽車逐步成為拉動半導體行業的核心賽道

在碳中和的背景下,汽車電動化革命如火如荼,電動車革命對傳統汽車行業無疑是顛覆性的,對整個的汽車零部件與供應鏈體系產生了深切的革命性影響。

從半導體的視角切入,我們發現,汽車半導體逐步成為拉動全球半導體需求的重要力量——過去幾年,全球半導體行業增長主要依賴智能手機等電子設備的需求,以及物聯網、雲計算等技術應用的擴增,隨着智能手機滲透率的逐步提升,消費電子對於半導體的拉動已經趨緩,而汽車半導體領域需求強勁,逐步成為半導體企業的重要增長市場。

根據WSTS世界半導體貿易統計組織數據,2020年汽車半導體市場規模達502億美元,Gartner預計,2022年汽車半導體收入將達到600億美元。從結構上來看,驅動汽車半導體增長的各類應用中,高級輔助駕駛系統增幅最大,這將推動對IC、MCU和傳感器的需求相應增長,電動/混合動力將大大提升對功率半導體的需求。

根據中國汽車工業協會數據,2022年新能源汽車單車芯片平均數量達到1510顆,相比2017年增長接近80%,而傳統燃油車對於芯片的需求也有較大程度增長,2022年單車芯片需求數量為1119顆,相比2017年亦增加了41%。

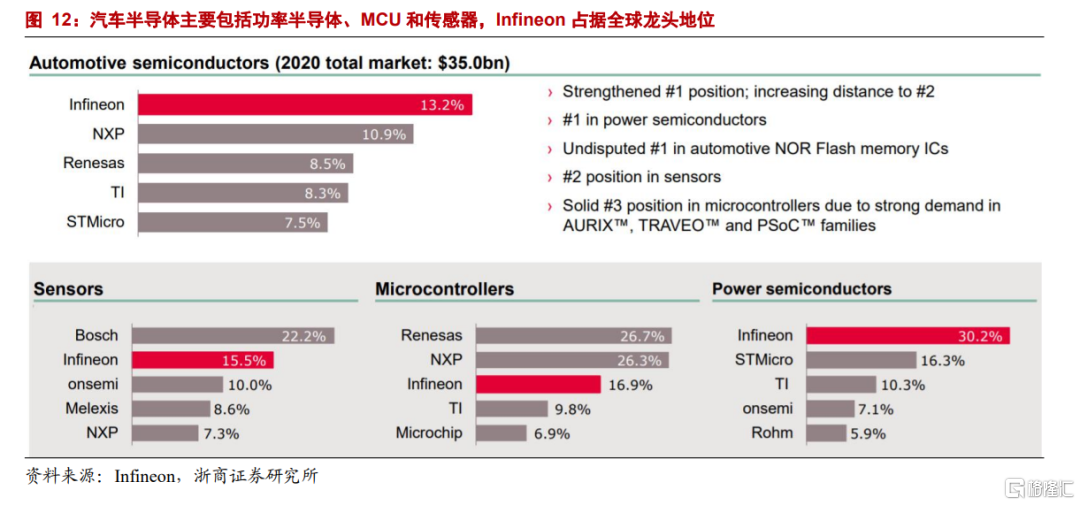

從現有的汽車半導體競爭格局來看,Infineon、NXP、Renesas市佔率分別達到13.2%/10.9%和8.5%,位列全球一二三位,汽車半導體主要包括傳感器、微控制器(MCU)和功率半導體器件,從細分產品的競爭格局中,可以看到Infineon在功率半導體領域一馬當先,市場佔有率達到30.2%,而STMicro僅為16.3%,而在傳感器與MCU方面,Bosch和Renesas分別位於相關細分市場的第一位。

2.新能源+下,汽車行業變革帶來電子產業鏈全方位機會

傳統車用半導體產品主要包括功率半導體、MCU芯片、ASIC芯片、存儲芯片和傳感器等。汽車電動化、智能化給電子產業鏈帶來了全方位的市場機會,汽車對於信息感知、接收、處理的要求不斷提升,因此,對於新能源汽車而言,傳感器、MCU和功率半導體分別扮演了觸覺、認知和動力的角色,需求量大幅增長。這其中,功率半導體(MOSFET、IGBT)作為電力輸出與轉化的重要器件,是汽車電動化帶來的最主要需求增量。根據Gartner數據,2020年車用功率半導體約佔全部車用半導體的43%。

2.1.電動化:以IGBT為主的功率半導體需求爆發

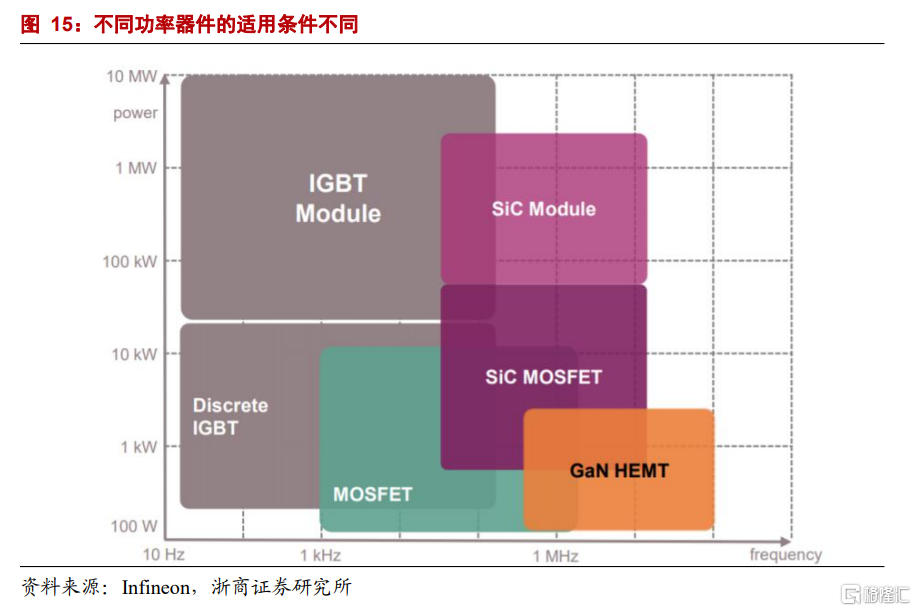

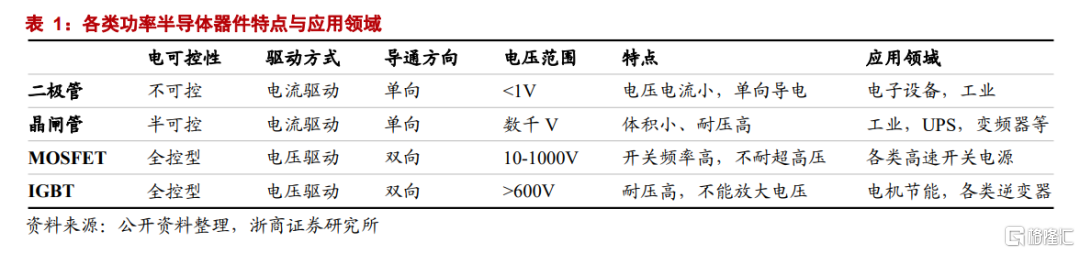

功率半導體是電子裝置中電能轉換與電路控制的核心,主要用於改變電子裝置中電壓和頻率、直流交流轉換等。功率器件主要為二極管、三極管、晶閘管、MOSFET和IGBT等,市場主要被國外廠商壟斷,各類功率器件原理與應用場景各部相同。其中,MOSFET和IGBT是最主要的功率器件,其中MOSFET適用於消費電子、網絡通信、工業控制、汽車電子等,相較於前三者,適用頻率高,但一般用於功率不超過10kw的電力電子裝置,在中低壓領域,國內廠商正逐步展開國產替代;IGBT可用於電機節能、軌道交通、智能電網、航空航天、家用電器、汽車電子等高壓高頻領域,高壓下,開關速度高,電流大,但開關速度低於MOSFET。

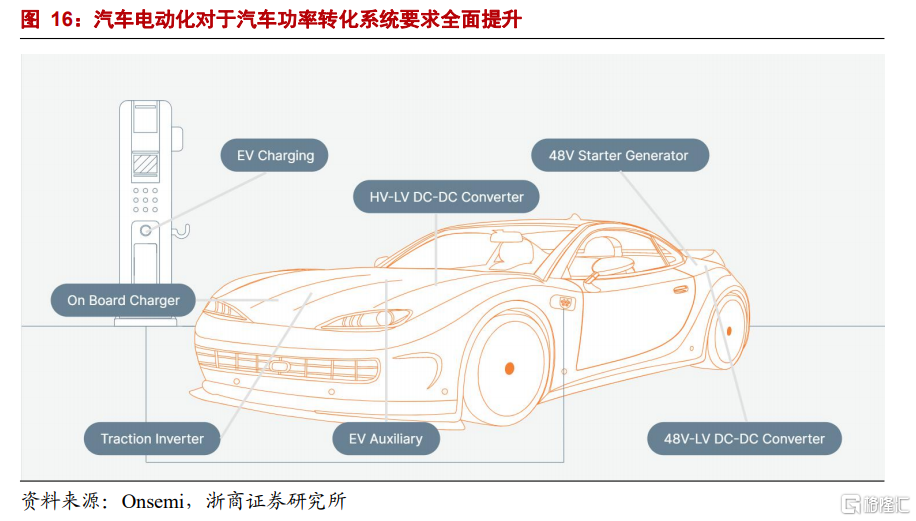

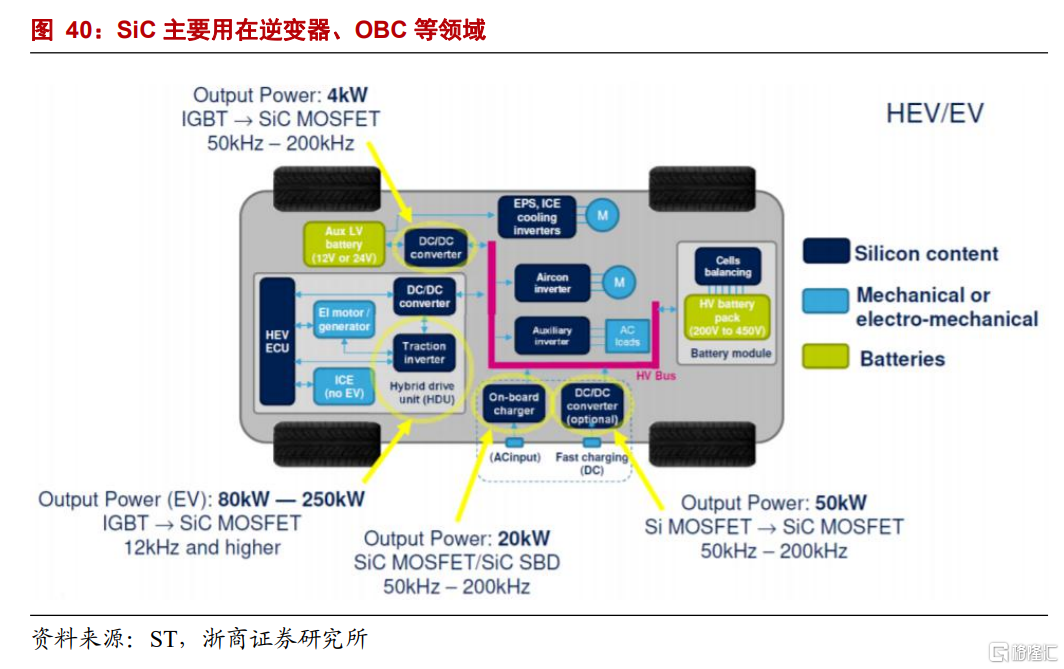

新能源汽車對功率半導體需求大幅提升。在傳統汽車場景下,功率半導體主要應用於啟動、發電和安全領域,包括直流電機、電磁閥、繼電器、LED驅動等,硅基MOSFET、IGBT及模塊即可滿足需求,對於新能源車而言,普遍採用高壓電路,當電池輸出高壓時,需要頻繁進行電壓變化,對電壓轉換電路需求提升,相關的功率轉換系統主要有:主傳動/逆變器、車載充電器(OnBoardCharger)、3)HV-LVDC-DC轉換、高壓輔助驅動、電池管理系統(BMS)等。

作為核心部件,逆變器對IGBT、MOSFET需求大幅增長:逆變器類似於燃油車的發動機管理系統EMS,決定着駕駛行為,設計應最大限度地減少開關損耗並最大限度地提高熱效率。其中,IGBT是電動汽車逆變器的核心電子器件,IGBT模塊單車價值量非常高,佔據整個電控系統成本的40%以上(電控系統佔整車成本15~20%)。

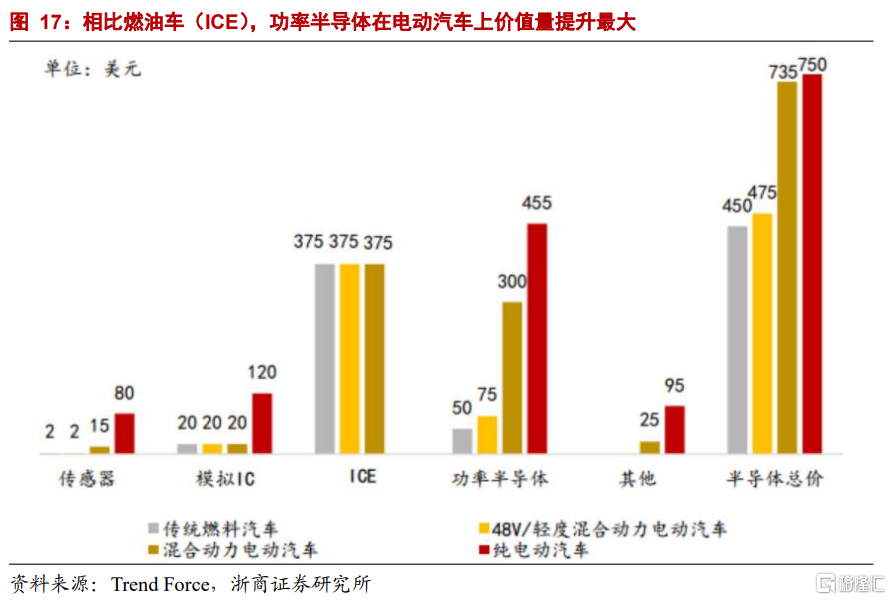

根據TrendForce等機構發佈數據,平均一台傳統燃料汽車半導體價值量約450美元,一台純電動汽車半導體價值量約750美元,Infineon給出的數據,電動汽車含硅量大幅提升,主要系逆變器帶來的功率器件需求增長,而OBC,DC-DC,BMS等領域對整體功率半導體需求增量的拉動相對較小。

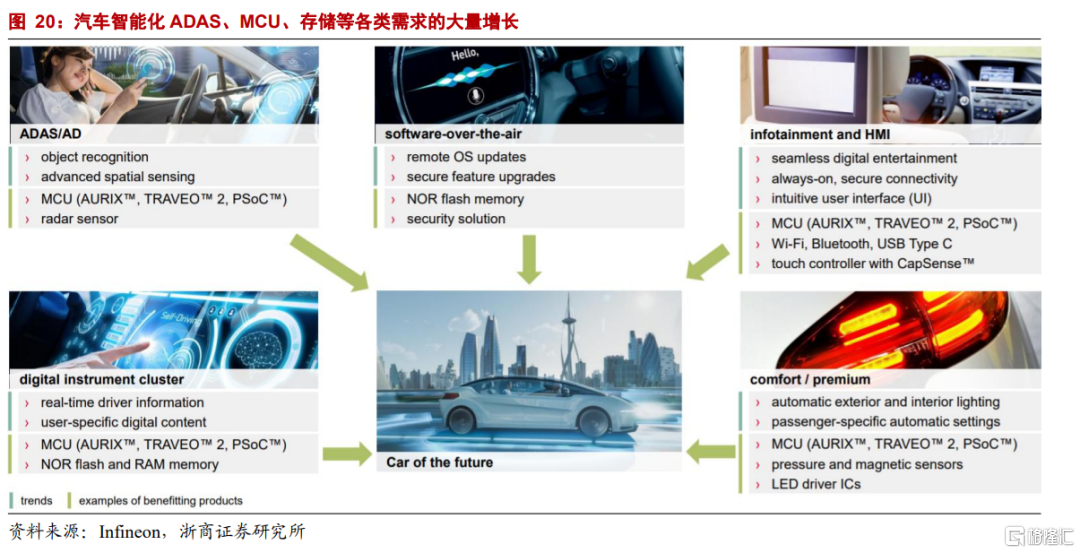

2.2.智能化:視覺系統、MCU,存儲需求大幅增長

智能汽車電子電氣的五大架構:車身域、智能座艙域、底盤域、動力域和自動駕駛域。其中,車身域包括HVAC,車身控制、汽車泵等;智能座艙域包括儀表盤、車載娛樂系統、觸控系統和車載充電等;底盤域包括剎車裝置、轉向裝置、車身穩定裝置和減震裝置;動力域包括動力傳遞系統,主逆變器、發動機管理系統等;自動駕駛域包括速度控制系統、緊急剎車系統、盲點探測系統傳感器融合等。

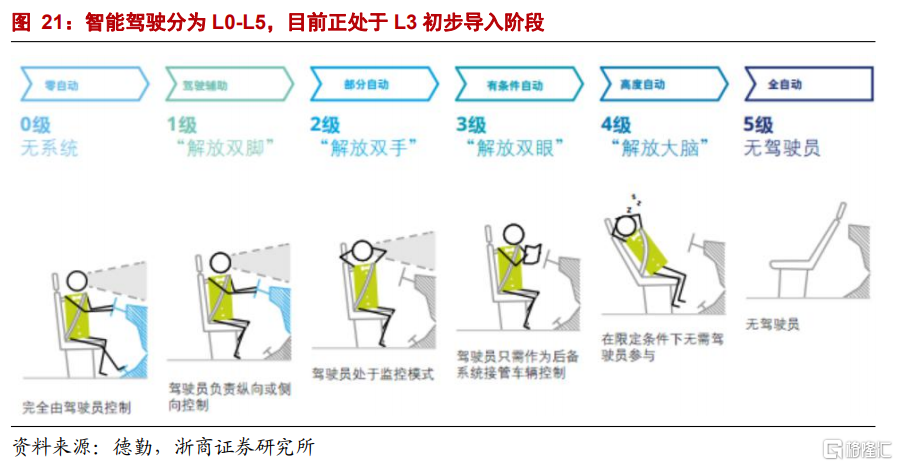

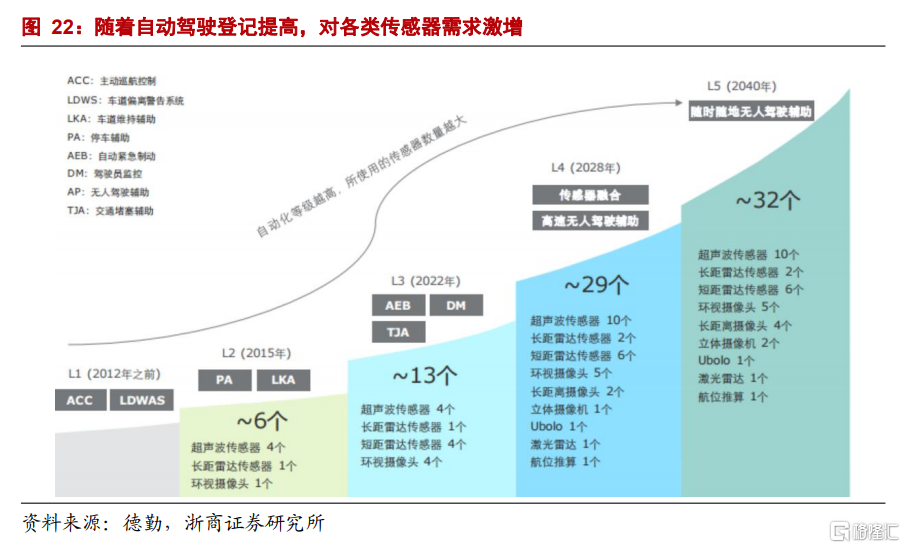

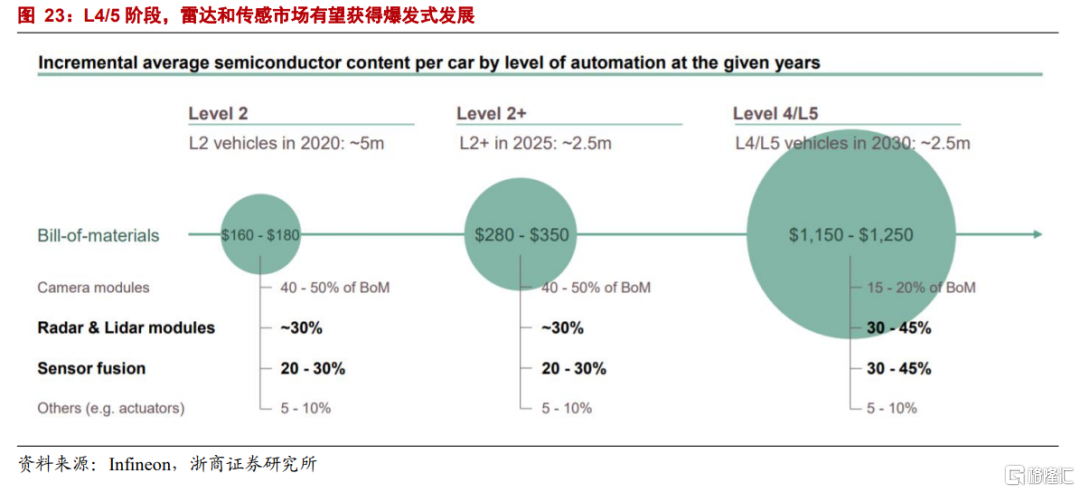

從汽車智能化的視角看,增量主要來自傳感器,主要包括攝像頭和激光雷達。攝像頭目前市場空間在140億美元,激光雷達在63億美元,其他傳感器包括毫米波雷達、超聲傳感器、GPS/北斗定位系統等,傳感器市場到2025年可達524億美元。從自動駕駛的等級來看,從L1到L4/5,L2開始出現超聲波傳感器和雷達模組,L3開始,短距雷達傳感器出現,L4/5開始激光雷達開始出現,超聲波傳感器和雷達模組用量大幅增長。

隨着傳感器尺寸將變得更小,而功能卻更為強大。汽車的自適應巡航控制系統將更加廣泛地採用雷達和激光雷達傳感器和攝像頭。由於多傳感器融合變得更為複雜,處理能力需得到不斷提升,從而完善高級駕駛輔助系統。

2.3.網聯化:連接器、V2X射頻芯片等聯網需求有望增長

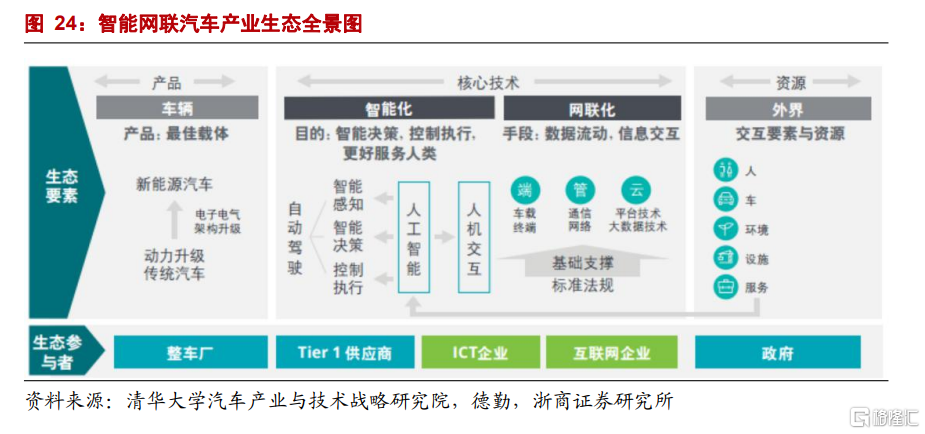

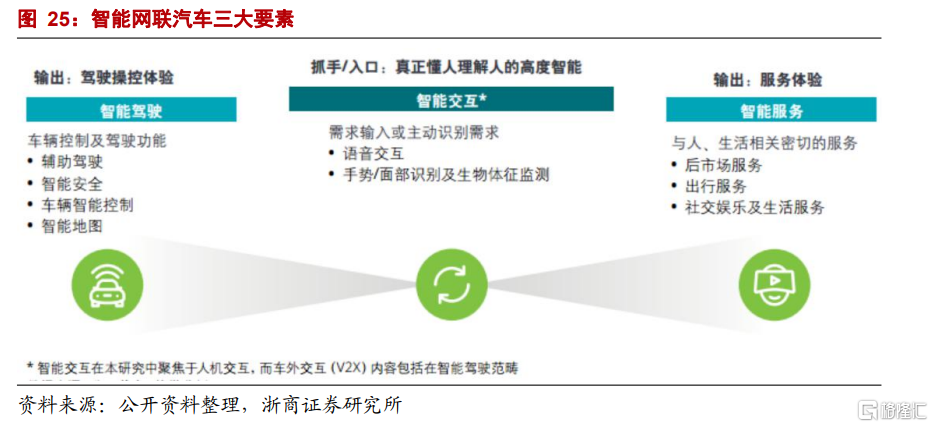

除了電動化、智能化以外,對於汽車產業的變革,另一大趨勢是高級汽車聯網,包括汽車與基礎設施互聯(V2I)、汽車與汽車互聯(V2V)和車與車聯網,這一功能旨在實現汽車內、外互聯,並將汽車融入物聯網成為其中的一部分,合稱V2X(VehicletoEverything)。智能網聯汽車產業是一個多方共建的生態體系,其中,車輛是載體,實現智能化是目的,而網聯化是核心手段。智能交互、智能駕駛和智能服務是智能網聯汽車的三大元素。

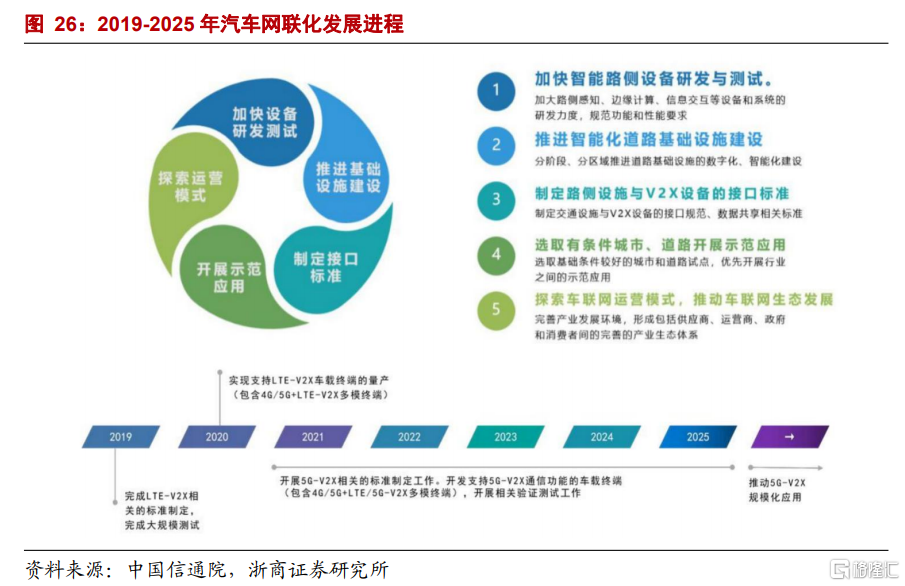

根據《智能網聯汽車技術路線圖2.0》,2025年我國C-V2X終端新車裝配率達到50%;路測設施方面,2019-2021年,我國將在車聯網示範區內部署路測設施,2022年將開始在典型城市、高速公路擴大覆蓋範圍。目前,國內已經具備C-V2X通信芯片、模組以及車載終端的量產基礎。

整體來看,碳中和背景下,發展新能源對於汽車行業的塑造是革命性的,電動化、智能化和網聯化作為三個遞進的層級,重塑了整個產業鏈的生態、架構和發展方向。汽車行業的變革也給電子行業帶來了全方位、多產業鏈的變化。根據Gartner預測,2020-2025年汽車半導體市場將得到快速發展,按應用來看,高級輔助駕駛系統、電動/混動模塊增速最快,CAGR5分別達到31.90%和23.10%。按設備來看,通用芯片、集成基帶、射頻接收器、各類非光學傳感器及汽車存儲相關產品需求增速都維持旺盛態勢。

3.新能源+下,光伏風電/充電樁等帶來層出不窮的機會

3.1.光伏風電:對功率器件(IGBT、MOS)需求爆發式增長

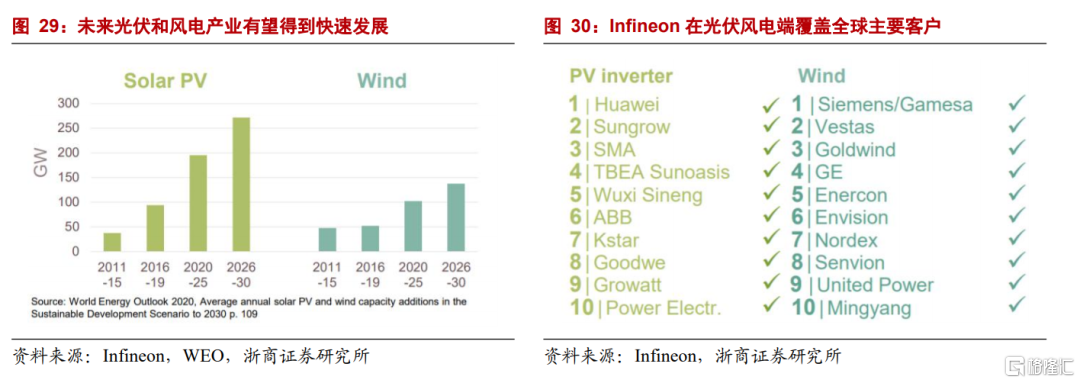

光伏逆變器作為光伏發電的核心部件,將帶動IGBT需求增長。光伏逆變器是可以將光伏(PV)太陽能板產生的可變直流電壓轉換為市電頻率交流電(AC)的變頻器,可直接影響光伏逆變器在下游端的光伏發電效率,是光伏逆變器提高光伏能力轉化率的核心器件。根據中國光伏行業協會預測,假設2025年光伏逆變器中功率半導體單位成本約為1350萬元/GW,預計2025年全球光伏逆變器功率半導體市場新增規模將達到40.5億元,2021-2025年累計市場需求規模將增長176.3億元。風力發電機變頻器中應用到大量功率器件。風力發電是將風能轉換為電能的過程,主電路中利用AC/DC轉換器將風力發電機的輸出電力轉換為直流電,再通過變頻器系統調節為可入網電流,再由逆變器將直流電轉換為商用頻率的交流電。因此,風力發電機中變頻器會用到大量的功率半導體元件,包括IGBT、MOSFET、GTO等。

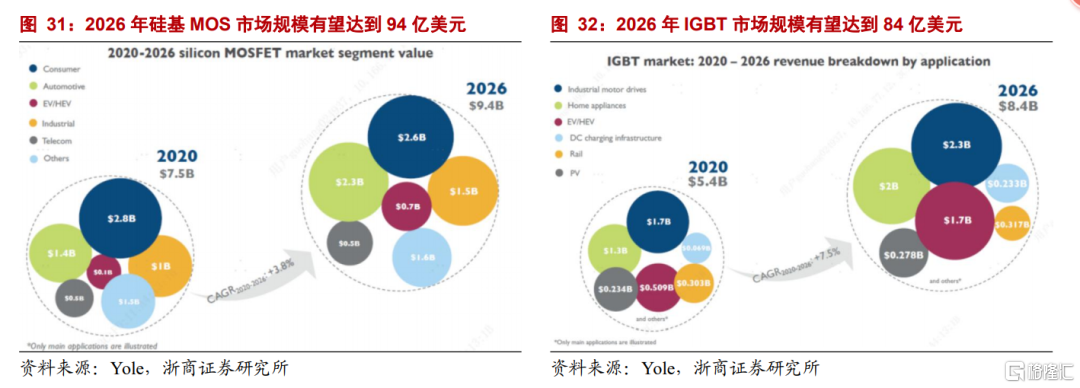

根據Yole預測,在電動汽車、新能源發電等多個領域需求帶動下,2026年硅基MOSFET市場空間有望達到94億美金,IGBT市場空間有望達到84億美金。CAGR6分別達到3.8%和7.5%。

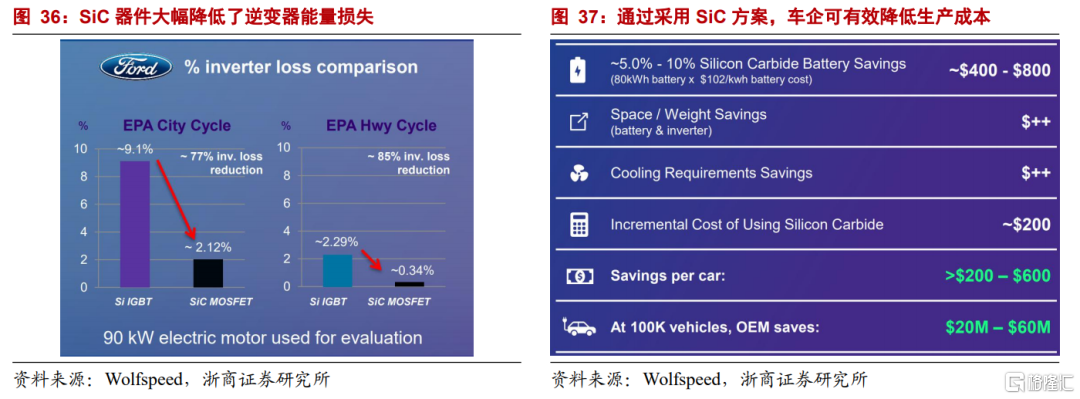

3.2.充電樁:800V高壓平台有望普及,SiC產業鏈值得重視

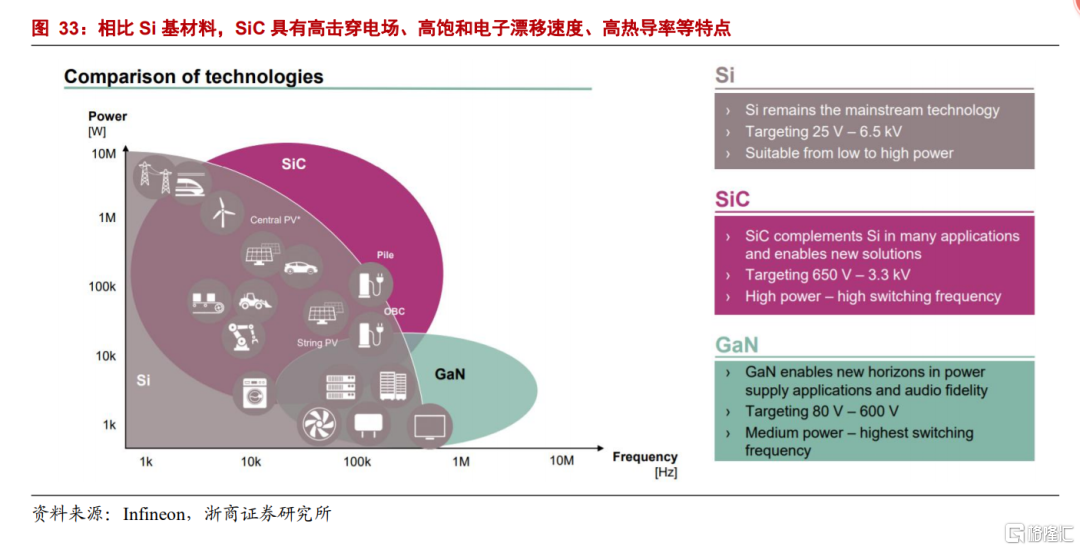

目前汽車半導體主要採用硅基材料,但受自身性能極限限制,硅基器件的功率密度難以進一步提高,硅基材料在高開關頻率及高壓下損耗大幅提升。與硅基半導體材料相比,以碳化硅為代表的第三代半導體材料具有高擊穿電場、高飽和電子漂移速度、高熱導率、高抗輻射能力等特點。

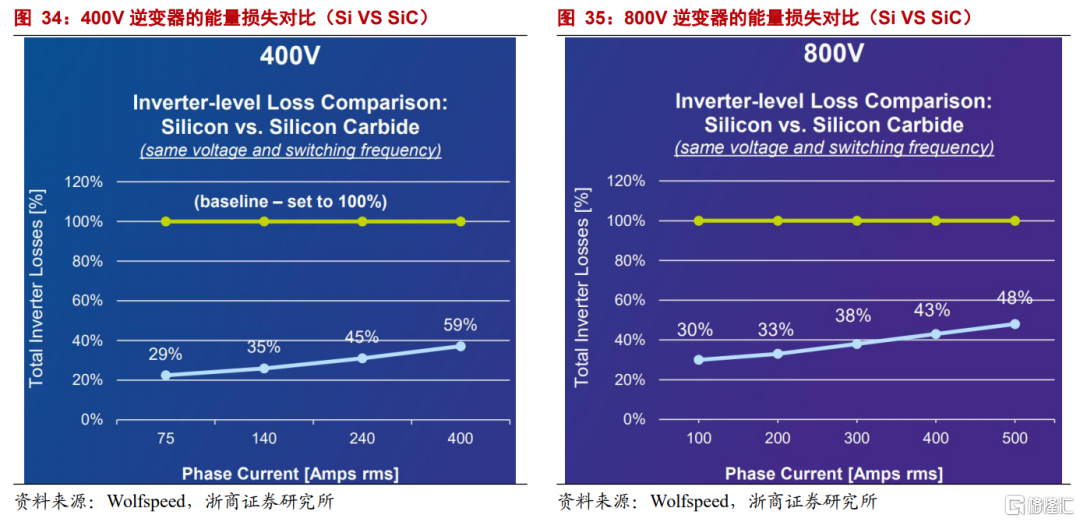

和傳統硅基材料相比,SiC模塊的開關損耗和導通損耗顯著低於同等IGBT模塊,此外,SiC器件在相同功率等級下,體積顯著小於硅基模塊,有助於提升系統的功率密度。更高的電子飽和漂移速率有助於提升器件的工作頻率,實現高頻開關;高臨界擊穿電場的特性使其能夠將MOSFET帶入高壓領域,克服IGBT在開關過程中的拖尾電流問題,降低開關損耗和整車能耗,減少無源器件如電容、電感等的使用,從而減少系統體積和重量。

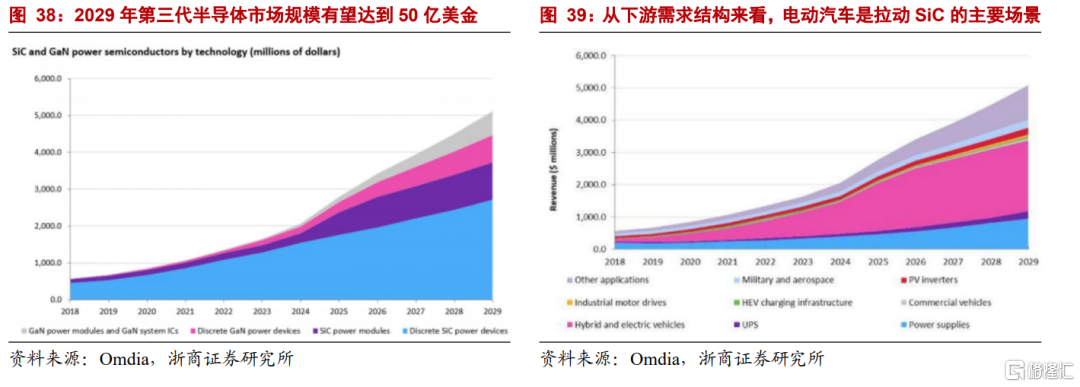

根據Omdia數據,2019年SiC全球市場規模為9.84億美元,但到2029年有望超過50億美元,新能源汽車(包括電動和混動)將成為SiC需求的最大應用場景,其它的應用場景包括新能源電站、UPS等。

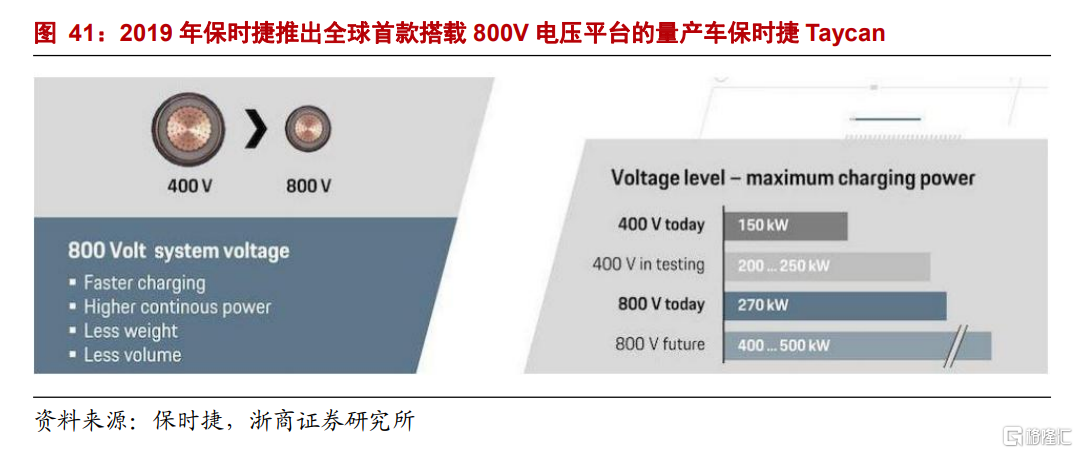

2019年,保時捷發佈全球首款搭載800V電壓平台的量產車Taycan,充電功率最高可達270kW,採用800V電壓系統充電80%僅需22.5分鐘(400V則需90分鐘)。2021年10月24日,小鵬汽車CEO何小鵬表示,小鵬汽車希望做到國內首個量產配置SiC芯片的800V高壓平台,支持充電5分鐘,續航200公里。同時,小鵬汽車也將推出配套的480kW高壓超充樁。此外,小鵬還為用户設計了儲能站,宣稱可一次滿足30輛車的超充。也就是説,小鵬汽車補能方面將推出800V+480kW超充+超級儲能站的三種方案。我們預計未來隨着高壓平台的快速普及,SiC在高端車型的電機控制器領域滲透率將會逐漸提升,整個SiC產業鏈也將迎來爆發機遇。

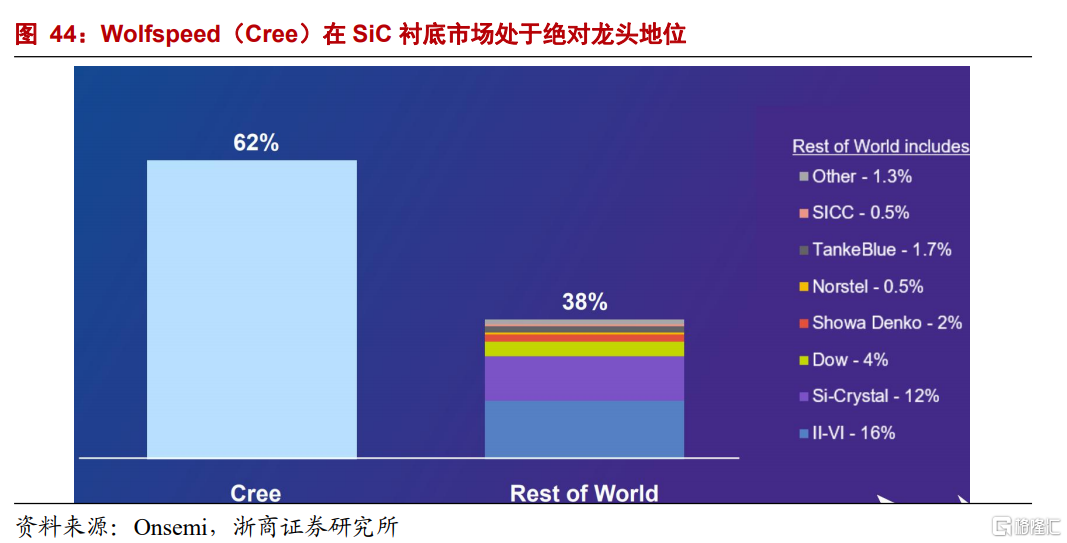

Cree是SiC行業絕對龍頭,國內SiC產業有望得到快速發展。Cree成立於1987年,1991年全球率先將碳化硅商業化。2021年更名Wolfspeed。目前,Wolfspeed擁有SiC全產業鏈佈局,並在導電型SiC襯底擁有超過60%的市佔率,在碳化硅功率器件的市場中也走在前列,II-VI和Si-Crystal位列全球二、三位,市佔率分別達到16%和12%。國內SiC襯底環節代表廠商為天科合達(未上市)及天嶽先進(待上市),目前仍處於追趕者地位;外延環節技術難度和壁壘相對較低,襯底廠商普遍具備外延片的生產能力;器件環節發展仍受到襯底產能的掣肘。

4. 風險提示

新能源汽車滲透率提升不及預期;產業競爭加劇。