本文來自格隆匯專欄:國金證券,作者: 艾熊峯、任緣

一、經濟下行階段對不同市場風格股票基本面的影響

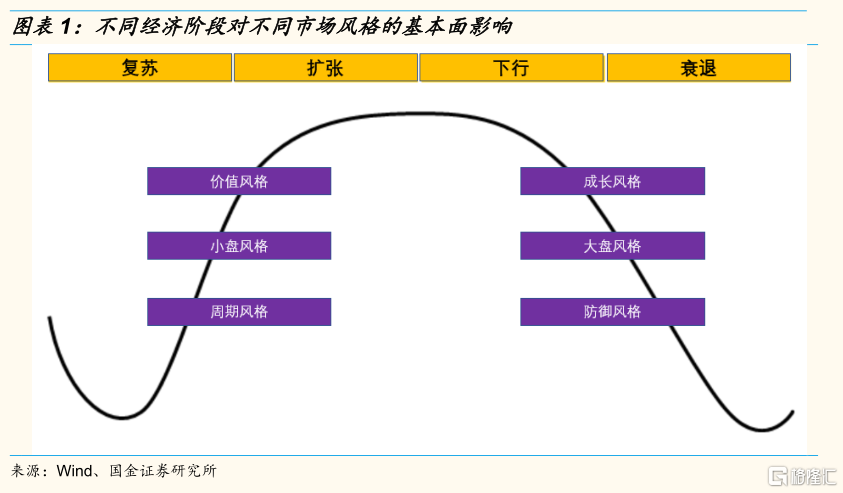

自上而下投資者對市場風格的關注度可以說是恆久不衰,當前經濟下行壓力持續加大的背景下哪種風格更爲佔優呢?實際上,市場風格的劃分有許多維度,比如價值/成長風格、大盤/小盤風格、週期/防禦風格等。其中價值和成長風格的區分主要以估值高低爲參考,大盤和小盤風格以市值大小爲標準,週期和防禦風格則以公司基本面與經濟增長的相關性爲參照。不同的風格因子隱含着不同的風險,不同情境下的市場風格分析核心是區分相關風險相對大小的邊際變化。

價值與成長風格:經濟下行階段,高增長是稀缺的,成長性溢價相對更高。但是,也有觀點認爲,經濟下行階段,高增長的風險更高,此時確定性溢價或相對更高,那些業績穩定的低估值公司或更爲佔優。實際上,經濟下行同時會增加價值股和成長股的增長前景,其中價值風格中包含了不少週期股甚至會導致其受經濟增長下行的影響更大。更高的確定性溢價意味着市場風險偏好的降低,至於價值和成長哪種風格更具有防禦屬性,這並不明確。

大盤與小盤風格:經濟下行階段,大盤股的經營規模優勢更爲凸顯,小盤股在低增長階段獲取市場份額難度更高。從另外一個維度來看,小盤股融資能力較弱,經濟下行階段如果伴隨着信用寬鬆政策,小盤股的融資環境邊際改善幅度或更大。

週期與防禦風格:經濟下行階段,週期風格公司景氣度跟隨下行,經濟相關性較低的防禦風格公司景氣度相對更高。需要指出的,週期和防禦風格是以經濟週期的相關性爲標準來界定的,如果從市場的角度來看,低貝塔的公司或是在市場下跌中更具防禦屬性的股票。

二、基本面之外,政策環境對市場風格的影響同樣重要

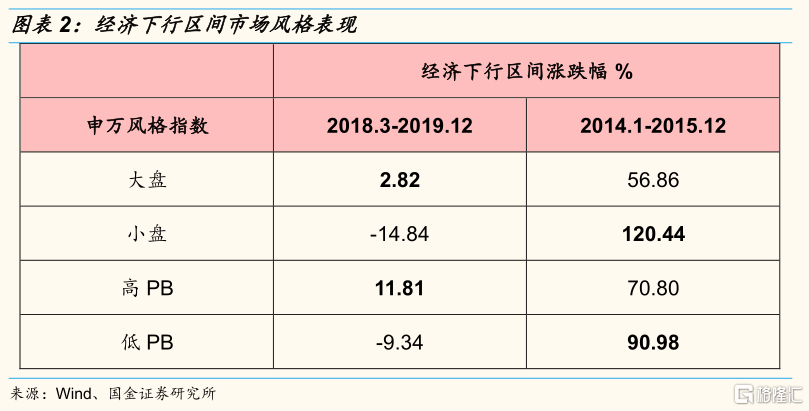

不同風格股票的市場表現除了和基本面的因素有關外,受政策等因素的影響同樣明顯。2018-2019年是典型的經濟下行階段,區間風格表現方面呈現大盤股優於小盤股,成長股優於價值股的特徵。但2014-2015年同樣是經濟下行階段,區間風格表現則截然相反,當時小盤股和價值股表現更好。其中的原因可能在於政策的不同,2018年-2019年呈現偏緊的貨幣和信用政策,而2014-2015年則是極其寬鬆的政策環境。

從“經濟增長-流動性-產業演變”三個維度去分析不同市場風格的表現。在經濟增長和流動性的維度下,處在成熟期的行業和處在成長期的行業基本面和宏觀、政策的關係相對明確。而產業演變的維度能更好捕捉那些處在萌芽階段的行業,以及產業結構發生明顯變化的行業機會。比如,2016-2017年復甦階段,政策也並不收緊,但大盤股的表現卻相對更好,其中的原因是當時許多產業都處在行業集中度提升的階段,產業演變是當時大盤股佔優的核心邏輯。再比如90年代美國經濟快速增長階段,生物科技和互聯網等成長股的牛市背後的原因同樣是產業演變的邏輯。

三、市場觀點:四季度先抑後揚,看好年底和明年初行情

A股在今年底和明年初有望迎來向上機會。潛在驅動因素有:1)當前市場對年底貨幣政策和明年經濟增長預期偏悲觀,市場預期或逐步得到修正。國內經濟下行壓力日益顯現,未來半年經濟處在尋底階段,經濟大概率在明年年中觸底,貨幣和信用政策或在年底重新開啓邊際寬鬆窗口,不排除央行在年底和明年初進行降準甚至降低MLF利率;2)市場已消化美聯儲政策邊際變化等海外不確定因素,同時國內反壟斷和促公平等產業政策等不確定性因素逐步落地。

具體來說,對於四季度政府債券發行和稅收繳款以及中期借貸便利到期等階段性影響因素,央行表示“靈活運用中期借貸便利、公開市場操作等多種貨幣政策工具,適時適度投放不同期限流動性,熨平短期波動,滿足金融機構合理的資金需求,保持流動性合理充裕。同時,結構性貨幣政策工具的實施在增加流動性總量方面也將發揮一定的作用。”由於並未提及降準,市場普遍預期第二次降準概率或越來越低。但降準到底是短期預期落空還是長期預期落空仍需區別來看。經濟下行壓力持續加大,財政發力不斷推遲,貨幣政策邊際放鬆具有一定必要性;此外,短期內美聯儲政策和通脹問題也不會成爲央行政策的掣肘。因爲美聯儲年底縮減購債預期相對充分,通脹也並未呈現“豬油共振”式的全面通脹,央行的通脹容忍度較高。

四、行業配置:新能源主線迴歸,醫藥消費超跌反彈

圍繞年底行情佈局,聚焦新能源板塊的主線迴歸,關注醫藥和消費的超跌反彈機會。在年底市場行情中券商或將是率先反應的板塊,而年底行情的主線仍是長期邏輯難以證僞,短期業績也沒有利空的新能源板塊。此外,消費和醫藥年底或存在超跌反彈機會。此外,繼續關注受益於國內和海外資本開支的中遊資本品板塊中的細分領域,比如智能製造、零部件等。與此同時,基礎化工行業中受益於新能源的細分產業鏈也值得關注。

新能源板塊投資邏輯無論是長期還是短期視角均難以證僞,年底行情中新能源板塊或上演主線迴歸。

消費板塊景氣承壓,醫藥板塊仍面臨政策風險,兩大板塊短期內難有大的邊際變化,但部分個股性價比或逐步顯現。年底或有超跌反彈的機會。具體來看,醫藥中建議佈局創新藥,消費中聚焦大衆消費品。

風險提示:經濟復甦不及預期、宏觀流動性收縮風險