本文來自格隆匯專欄:醫藥魔方,作者: NextPharma

從2015到2021,中國醫藥產業升級和變革隨着藥政改革的啓動而實現了跨越式發展。如今,國內的醫藥生態體系日趨活躍和完善,資本和政策的助力也使中國的腫瘤創新藥領域實現“井噴式”發展。本文從豐富的數據視角解讀了中國腫瘤創新藥發展趨勢。

當前,中國腫瘤創新藥上市產品和在研管線初具規模,小分子、單抗、雙抗、ADC、蛋白降解劑等各類創新型藥物和技術也不斷迭代。然而,對於熱門靶標和適應症的快速跟進策略,在滿足患者可及性的同時,也不可避免引發嚴重同質化的擔憂。整體而言,中國腫瘤創新藥發展也具有中國特色和優勢。

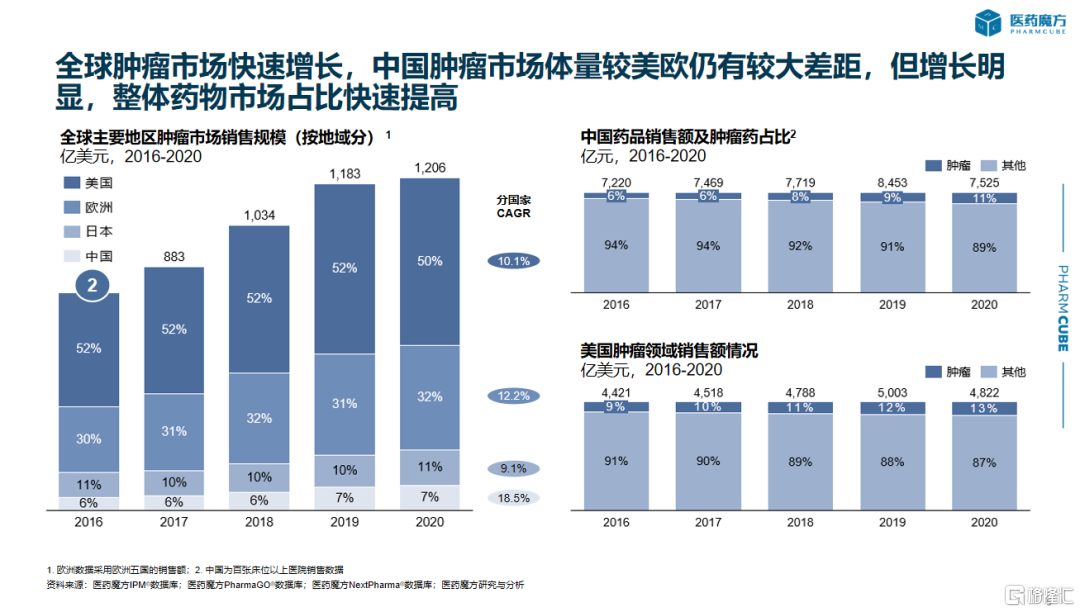

長遠來看,中國的腫瘤藥市場空間仍將持續增長。由於人口基數大、老齡化加速以及特色瘤種發病例高等原因,導致國內腫瘤藥品銷售額和佔比也逐年增高。不過,相較於歐美發達國家,中國腫瘤藥市場規模在全球市場中佔比較低。

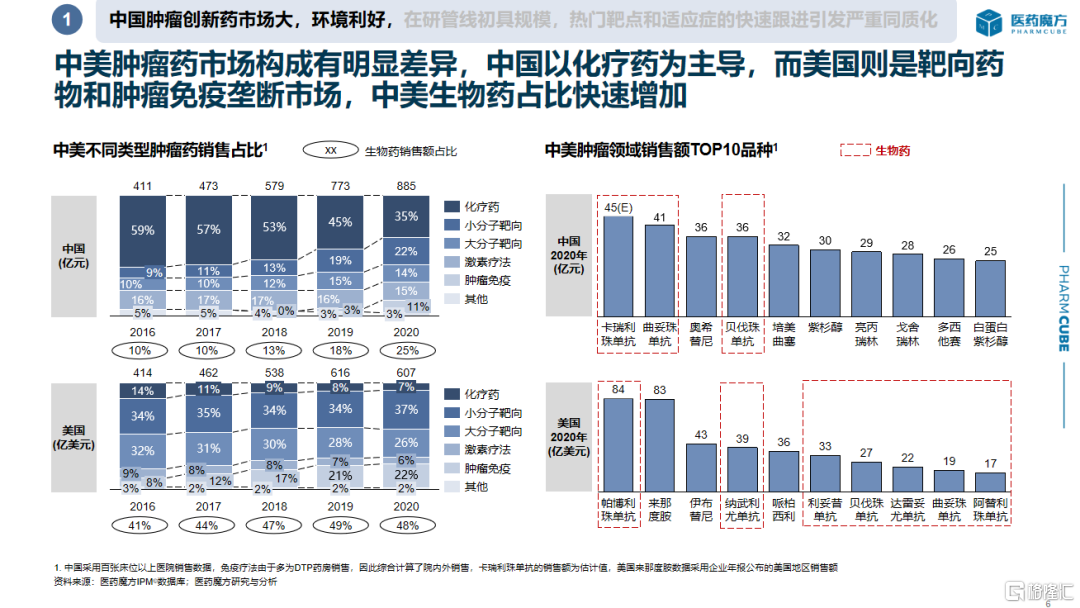

造成這種現象的主要原因,是由於中國腫瘤治療仍以化療等非專利藥爲主。近兩年,這種趨勢正在加速扭轉,小分子靶向藥、大分子靶向藥和免疫治療等創新藥物佔比逐步增高。這種趨勢和變化也在中美2020年的腫瘤藥物銷售額TOP10品種中有所體現,卡瑞利珠和奧希替尼已經成爲中國腫瘤藥銷售額TOP10排名前列的創新藥品種。

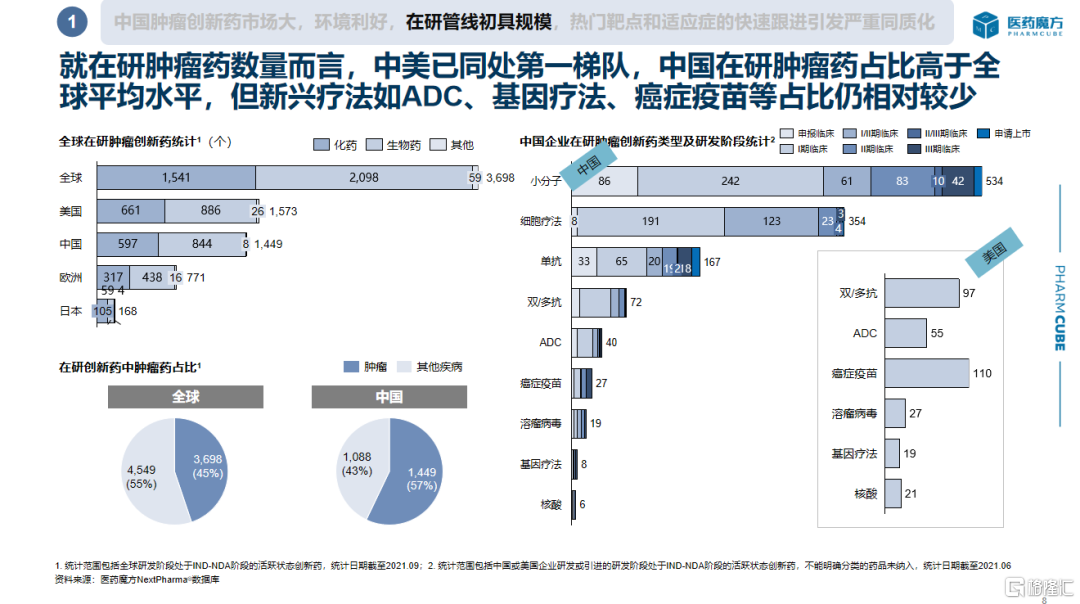

在巨大的市場蛋糕吸引下,越來越多的創新型藥企也相繼涌入抗腫瘤藥物領域,也就造就了中國抗腫瘤藥物數量的不斷增加。就腫瘤藥數量而言,中美已經同處於第一梯隊。在研創新藥種類中,中國腫瘤藥佔比高於全球平均水平。ADC、基因療法、癌症疫苗等領域的自研開發也是蓬勃發展,但相較於全球水平,新興療法佔比仍相對較低。

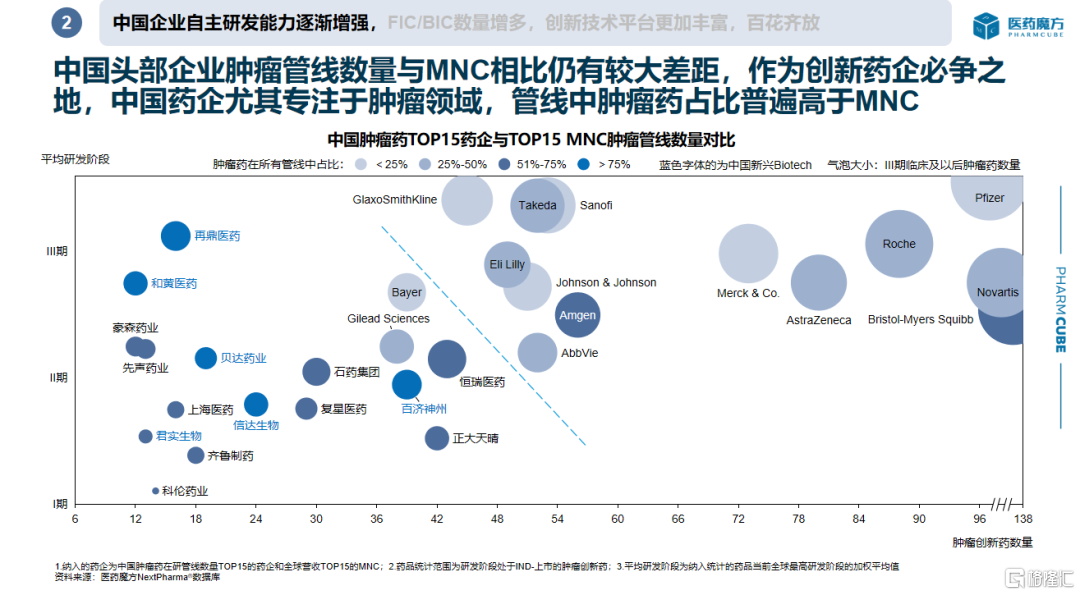

此外,中國頭部企業腫瘤管線數量與MNC相比仍有較大差距。作爲創新藥的必爭之地,中國藥企尤其專注於腫瘤領域,特別是熱門靶標和適應症。管線中,腫瘤領域產品相較於非腫瘤領域,數量佔比普遍高於MNC。同時,對腫瘤藥物的追逐似乎也是造成中國創新藥在研管線同質化的重要原因之一。

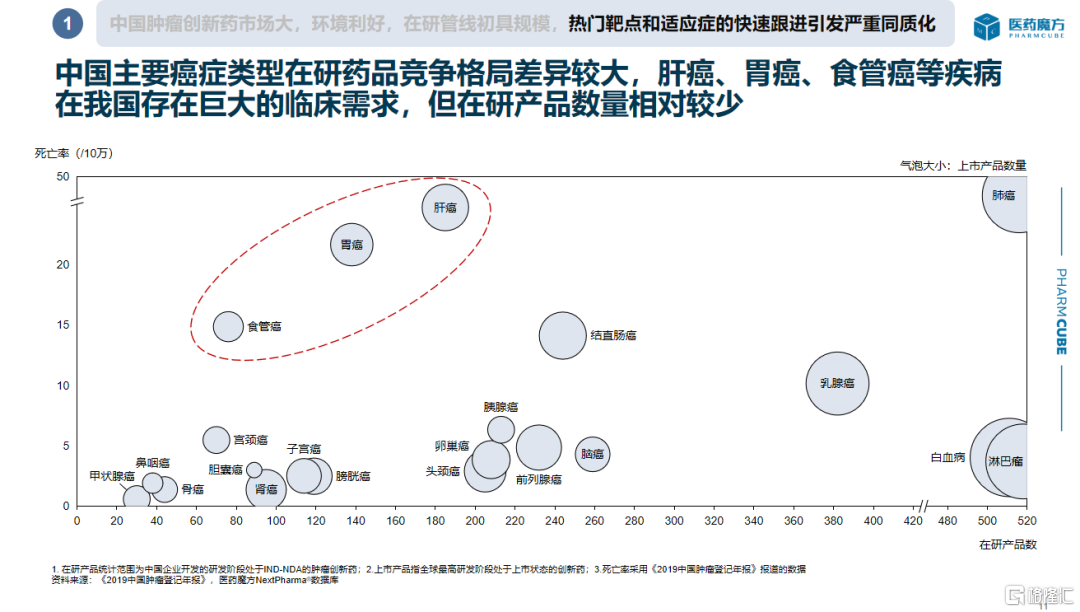

即使如此,在腫瘤領域的細分領域競爭格局卻也不盡相同。在極具中國特色瘤種的肝癌、胃癌和食管癌等瘤種,仍存在巨大的臨牀需求。這些瘤種在面臨高死亡率的同時,卻相對上市藥物較少。

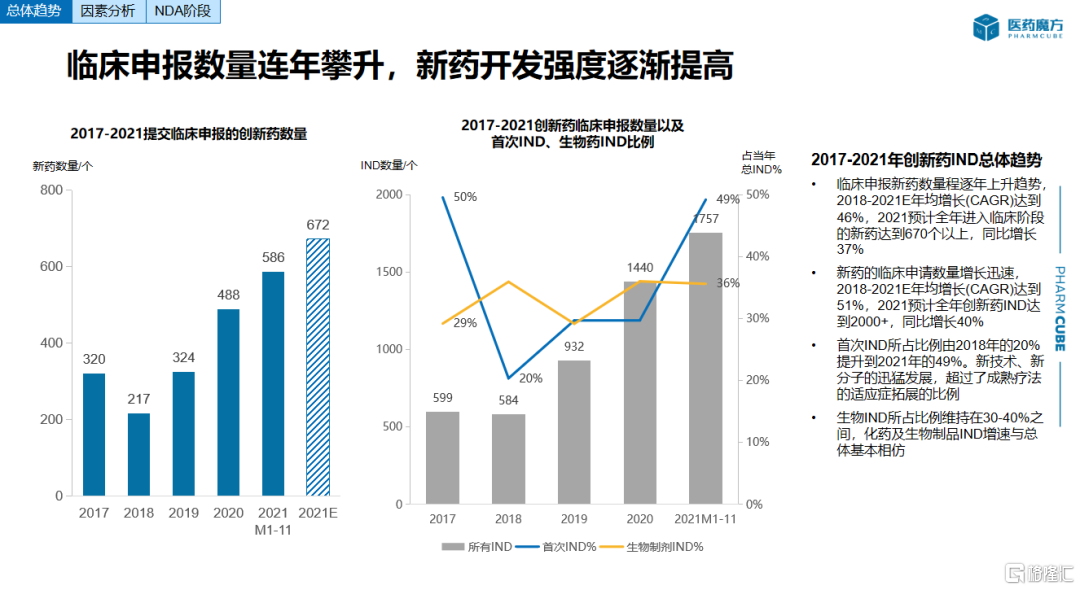

毫無疑問,正是藥政改革、集採、資本等一系列內外環境的變化,中國腫瘤創新藥纔開始崛起。2017年以來,創新藥註冊路徑逐漸通暢,創新藥申報數量也不斷升高。同時,藥品審評速度加快,創新藥在中美上市的時間差卻逐漸縮小,藥物可及性也明顯提高。

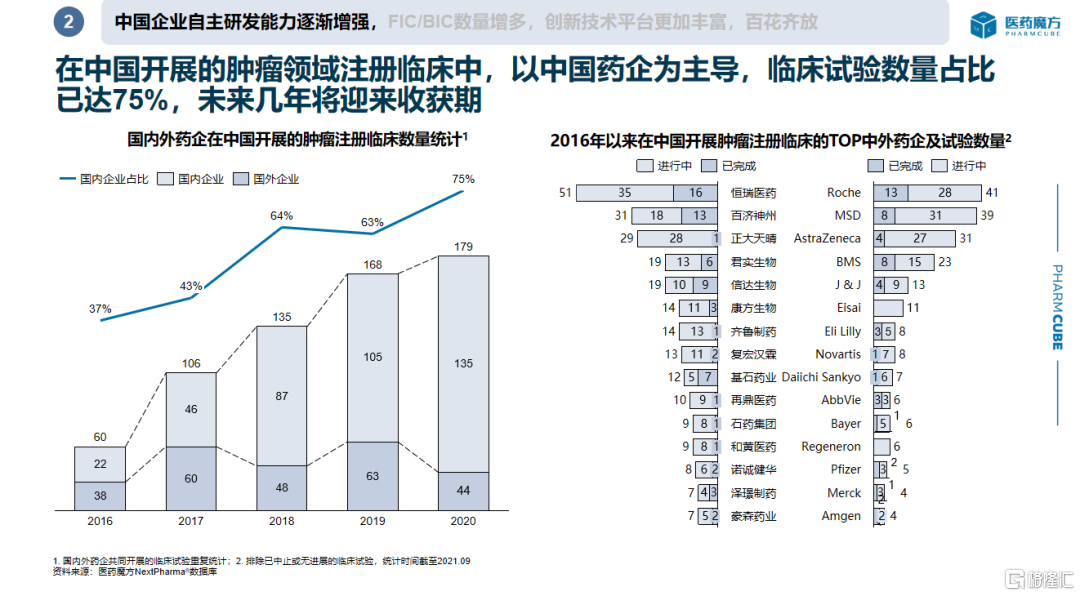

同樣,伴隨着創新藥申報數量的提高,中國藥企開展的註冊臨牀也迅速增長。特別是腫瘤領域,中國藥企的註冊臨牀在2018年已經超過美國藥企。在中國開展的腫瘤領域註冊臨牀中,以中國藥企爲主導的臨牀試驗數量佔比已經達到75%,並且將在未來幾年迎來收穫期。

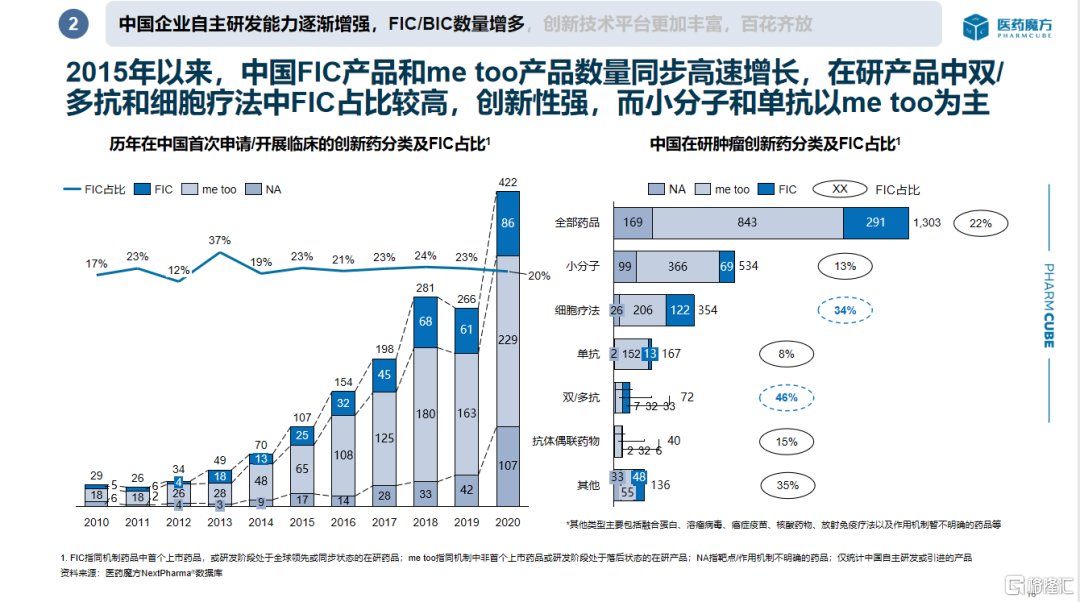

同一時期,中國FIC和me too產品數量也實現同步高速增長。特別是2017年以後,以雙/多抗和細胞療法爲主的FIC產品,申報臨牀的數量增長顯著。此類產品的數量激增,得益於中國創新技術平臺的百花齊放,使得中國腫瘤藥物新興療法已經可以與世界同步。其中,以雙抗爲代表的差異化設計逐漸出現,基於平臺不斷產生在分子設計和靶點組合上具有高度創新性的產品。似乎,成爲尋找同質化破局的一種策略。

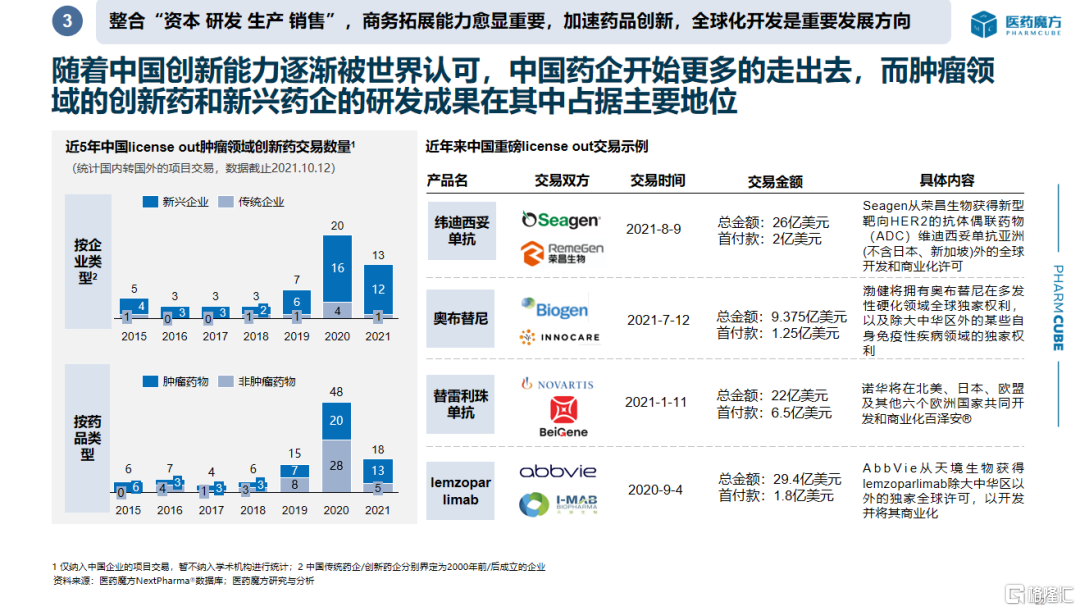

另一方面,中國企業的相關交易日益頻繁,交易金額也逐漸攀升。其中,腫瘤領域的交易數量仍然最多,主要以License in爲主,但License out開始顯力。2021年,License out發生多筆大額交易,屢創交易新紀錄。中國創新能力正在逐漸被世界認可,腫瘤領域的產品率先發力。

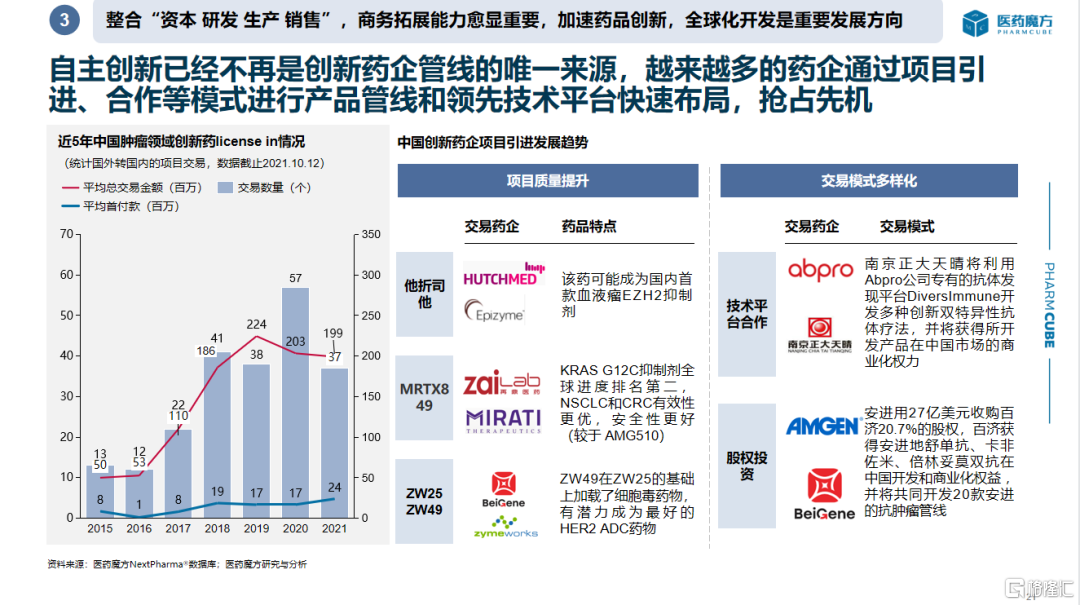

可以說,中國藥企的創新藥也在成爲國外企業戰略佈局、產品補充和快速入局的重要來源。同時,自主創新不再是創新藥企管線的唯一來源,越來越多的藥企正在加速整合資本、研發和生產銷售等優勢,開拓多種形式、不同企業之間的各種合作,包括國內商業化合作、分區域合作、分疾病領域和適應症合作等。

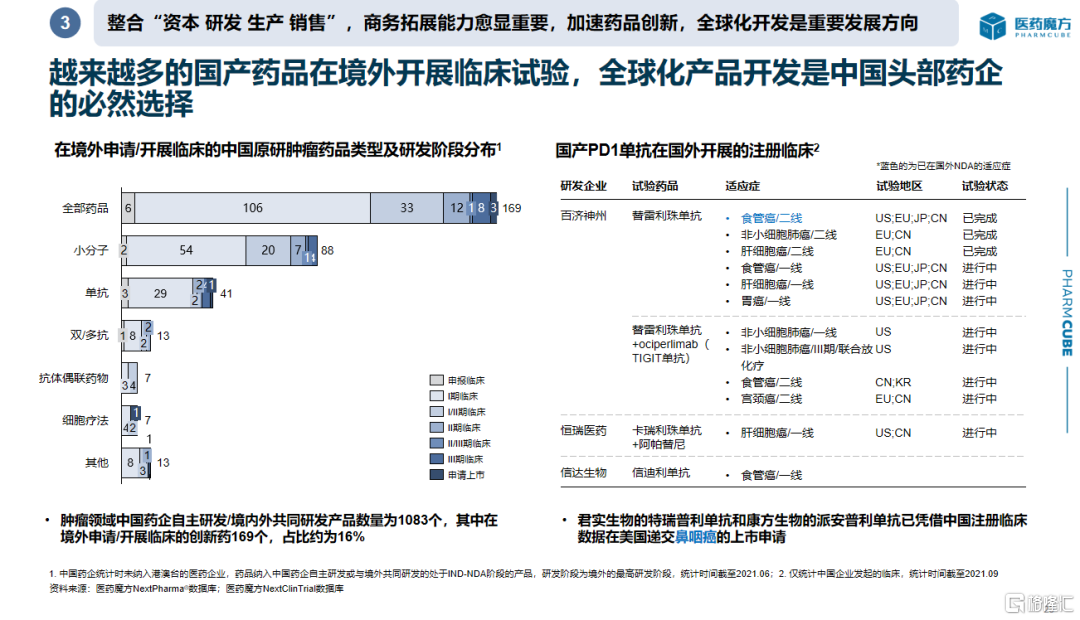

除了對外授權和,越來越多的中國藥企開始自建海外團隊,國產藥品的海外臨牀研究數量不斷增加,全球化發展已經成爲百濟神州、恆瑞醫藥和信達生物等中國頭部企業的必然選擇。