醬油提價、醋提價、瓜子提價、豆奶提價、榨菜提價……餃子也終於按奈不住了宣佈提價。

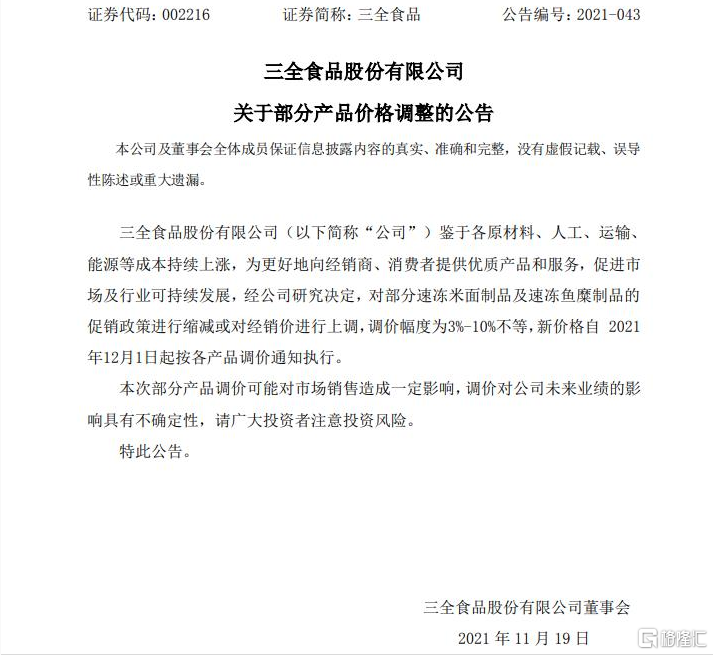

11月18日晚間,三全食品發佈關於部分產品價格調整的公吿。

這一份公吿激起股民千層浪,都以為宣佈漲價,能像前段時間涪陵榨菜一樣,至少喜提一個漲停板。但是這次三全食品要讓股民大失所望了,等來的卻是高開低走,這回要傷了不少股民心。錢沒賺到,日後買餃子還要多花錢。

2021年對於有些個股可謂是股災之年,不僅好多藍籌白馬幾近腰斬,當然也包括速凍餃子巨頭三全食品。今年消費不好,原料又普遍在漲價,所以今年今年大部分消費股業績都不好,大部分在股價上也有所體現了。

年內最大跌幅達50%以上,蒸發市值超過100億。但是9月份以來開啟反彈,至今該股已經累計上漲41%,當前報20.57元,總市值180.8億元。

這次公司提價給出的原因是鑑於各原材料、人工、運輸、能源等成本持續上漲。但是如果你也這麼認為,那你就想的太簡單了。實際上是三全食品問題纏身,希望能破局出圈。

漲價是在必行

國家統計局數據顯示,2021年9月,我國CPI同比增長0.7%,PPI同比增長10.7%,PPI/CPI已經出現較大的剪刀差,與此同時,大宗商品大幅上漲推動產品生產端原材料成本的大幅上揚,造成近期食品行業也出現了漲價潮。PPI向CPI傳導是該波消費品價格上漲的原因。

消費品價格上漲的傳導路徑:貨幣超發→全球大宗商品→國內大宗原材料(燃料、金屬、化工)→製造業(國內原材料市場)→PPI在上半年連續6個月上漲,同時製造業等包材價格上升→中游消費品企業→下游消費者。

這樣的話是不是就很好理解了。

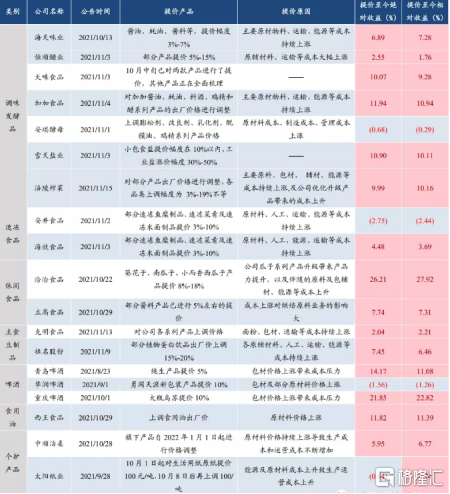

在宏觀因素影響下,近期國內調味品、啤酒等相繼漲價,前期大宗品漲價為海外可選消費品率先漲價動因,當前上游原材料漲價+能源/包裝材料/用工成本抬升驅動海內外龍頭消費品同步開啟漲價浪潮。

從上面的邏輯和一些例子來看,那麼三全食品漲價是不是也是必然。

然而近期三全食品的生產經營情況方面正在變得糟糕,急需破局。

2021年前三季度,三全食品實現營業總收入50.8億元,同比下降2.39%;歸屬母公司股東淨利潤3.86億元,同比下降32.42%。其中,三季度營收14.4億元,同比下滑2.27%,淨利潤1.08億元,同比下滑8.98%。

這個業績表現實屬難堪,這也是三全食品近6年來首次出現淨利潤下滑。

雖然,一方面今年一季度正常發貨後需求疲軟,致二季度渠道庫存去化中,另一方面是由於去年同期補庫發貨帶來的高基數。但是不得不否認公司基本面出現問題了,急需改善。

再來看看利潤,這個相較營收下滑更猛,主要原因之一是就是銷售費用大增。在營收幾乎沒有增長的情況下,三全食品營業成本增加將近14%。今年前三季度為37.5億元,去年同期為32.93億元,同比增長13.88%。銷售費用大幅增長,並不是一個好現象,至少説明了產品需求端比較萎靡,需要做大量的營銷推廣才得以維持業績規模,也會導致淨利潤率的偏低。

三全食品的毛利率也是逐年出現了下滑。主營業務毛利率為32.82%,同比下降5.33%。

行業規模

對於速凍食品行業而言,近幾年來,消費者對速凍食品的需求不斷增加。數據顯示,我國速凍食品的市場規模由2016年1055億元增至2019年1400億元,年均複合增長率為9.9%。

主要原因是,現今的生活節奏越來越快,而且烹飪環節多而複雜,導致年輕人下廚時間較少,意願也不強烈。外賣雖然越來越便捷、普遍,但常被曝出各種健康、衞生問題。而速凍食品既滿足了容易烹飪、食材營養的要求,又順應了年輕人懶、宅的心理。

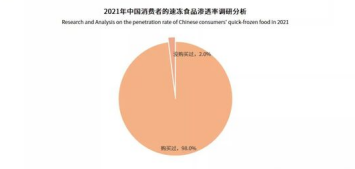

調研數據顯示,中國消費者98.0%購買過速凍食品,只有2.0%的受訪者沒有購買過速凍食品,速凍食品在中國的滲透率高,速凍食品因其特殊的優勢未來仍會在中國消費者羣體裏保持高滲透狀態,而提高消費者對速凍食品的復購率是速凍食品行業發展的關鍵。

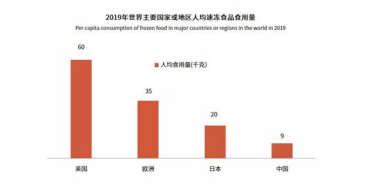

從人均的消費量來看,我國人均速凍面米食品的消費量僅為人/年,與美國(60kg/人/年)、歐洲(35kg/人/年)、日本(20千克/人/年)等發達國家及地區相比來看,仍有很大的差距,因此可見,未來我國速凍食品仍有發展空間。

隨着我國經濟快速發展,居民收入水平提高,以及城市生活節奏加快,消費者對於速凍食品的需求愈發旺盛。隨着消費習慣的養成,速凍食品的消費從節日型消費轉為日常型消費,促使其市場規模進一步擴大。

雖然説未來速凍食品行業規模會擴大,但是近年行業增速明顯放緩,進入了比較緩慢的發展階段。而且目前消費端還是比較疲軟,當前產品品類、銷售價格同質化嚴重,這樣的話產品漲價可能會進一步拉低銷量。所以説三全食品四季度或也難突出重圍。

如果説後續需求恢復,提價完全傳導至終端,或者成本回落,企業盈利會有不錯的表現。

尾聲

近兩個月,三全食品反彈超40%,似有觸底反彈之勢。更多還是因為,板塊輪動的大行情下,場內部分資金從新能源、週期板塊迴流到此前回撤幅度較大的醫療、消費等板塊。這或許是股東數還能持續維持高位的原因吧!

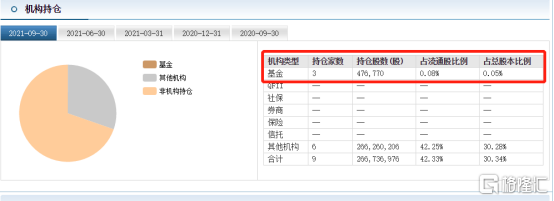

但是基金賺錢後可能已經撤退了。據統計,今年6月末,57家基金公司持有公司股份。但是到今年9月末,基金持倉數已經掉落至3家。

基金們似乎對三全食品並不那麼樂觀,但散户們樂意接盤。這種機構VS散户的現象並非個例,上海機場,長春高新均是如此。

三全食品經歷大跌之後,當前最新PE為35.9倍,位於最近5年估值高位附近,短期來看估計有點過高了,基本面也是不太好,想要調整過來,恐怕不易。

從今日盤面就看的出來,三全食品出現高開低走並沒像涪陵榨菜那樣出現漲停,應該説食品飲料第一波提價邏輯炒作潮已經過去,市場情緒也有所緩和。近兩個月來三全食品的上漲行情也更多是此前的估值修復。

整體來看,對於三全食品來説,漲價也是出於無奈。但是在增長面臨瓶頸的情況下,消費需求依然較為疲軟的背景下,想要靠漲價來突圍,也是是有點難。

提價想要獲得更多市場認可,還需要等下一個業績期看看利潤增長情況究竟如何。