本文來自格隆匯專欄:李奇霖,作者:李奇霖、孫永樂

10月受能耗雙控政策等因素的影響,製造業PMI延續下行趨勢。同時,因為能源價格偏高,相關行業供給不足等,10月PPI數據達到了13.5%,創下了歷史新高。社融同比增速雖然在政府債等項目的帶動下穩住了,但是信貸的結構依舊很弱。

這時候公佈的經濟數據也就成為了我們分析四季度經濟走勢的一個重要觀察節點。

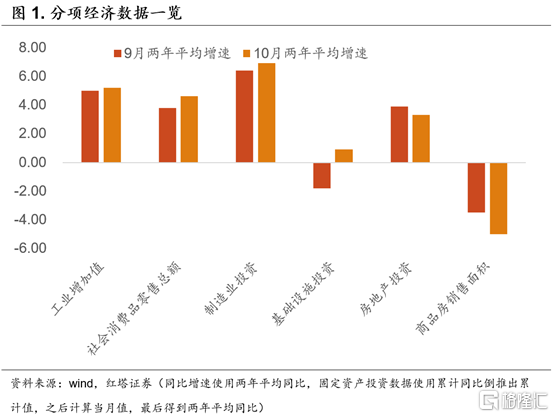

總體來説,在10月大部分經濟數據有所改善的背景下,房地產投資持續下滑成為了後續市場必須要重視的一個環節。

我們先來看一下房地產投資數據。

9月末以來監管層對房地產的調控政策在邊際上有所放鬆,在這時候,市場比較關注的一點是在房地產信貸政策邊際放鬆的時候,房地產投資和銷售的情況是否會有所好轉。

首先,我們要理解目前地產政策邊際放鬆的含義。這是政策要重新開始刺激房地產,來推動經濟嗎?

肯定不是,即使最近政策邊際上有所放鬆,但也一直在強調“房住不炒”、要堅持不將房地產作為短期刺激經濟的手段。

我們認為此次信貸邊際放鬆的核心原因在於隨着融資難度加大(比如地產美元債融資能力大幅下滑),房企資金鍊越發緊張,部分房企出現了交付難等現象。

在這樣的情況下,為了防止出現大規模無法交付的情況,政策對房企信貸的監管在邊際上有所放鬆,比如要求保持房地產信貸平穩有序投放等。

除了房企貸款之外,政策對需求端的調控也有所放鬆,比如不少地方降低了限購的門檻,房貸利率也略有下調。央行上週還單獨發文表示10月個人住房貸款餘額37.7萬億元,當月增加3481億元,較9月多增1013億元。

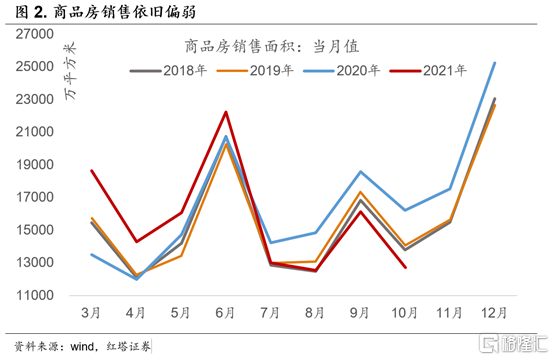

但是從銷售數據上看,目前房地產銷售並沒有出現好轉。10月全國商品房銷售面積累計兩年平均增長3.6%,前值為4.6%;當月銷售面積兩年平均同比-5%,前值為-3.5%。

要知道影響居民購房的因素除了房貸利率等之外,更重要的是居民對未來房價的預期。

畢竟只有在預期未來房價會上漲的時候,居民才願意在當下購買需要幾年之後才能交付的期房(目前期房銷售佔商品房銷售的比重在88%左右)。

而且期房交付的模式也意味着居民對房企的信任十分重要,畢竟從賣房到交付往往需要幾年的時間。但是現在隨着個別房企出現風險事件,居民在購房時也會比較謹慎。

這在很大程度上也就意味着監管對居民按揭貸款的邊際放鬆等並不一定能夠有效的解決居民購房意願低,銷售下行的現狀。

比如從數據上看,截至11月13日,30大中城市商品房日均成交面積也只有44.3萬平方米,依舊低於2019年和2020年同期的52.9萬平方米和56.7萬平方米。我們認為對後續地產銷售的走勢還需要觀望。

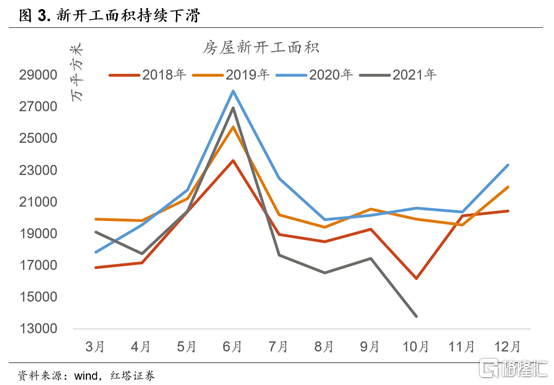

在銷售繼續走弱的時候,房企的投資慾望也是很低的。

信貸政策邊際上的放鬆雖然讓房企的資金壓力可能暫時得到緩解,但是房企對地產週期下行的預期並未放鬆,即使籌集了資金,更多的也會是繼續加快竣工,以此來回籠資金,拿地和新開工的動力並不足。

從數據上可以看到,10月新開工面積兩年平均下滑16.8%,土地購置面積當月兩年平均下滑15.4%。

更麻煩的一點在於,現在資金鍊的壓力可能使得房企已經比較難以保障正常的施工和竣工進度了。10月施工面積兩年平均下滑15.4%,跌幅再度擴大。竣工面積表現的好一些,10月竣工面積兩年平均下滑8.3%,相比於9月的-8.8%,略有回升。

竣工面積的下滑也就解釋了目前政策需要邊際放鬆的原因,雖然長期要繼續落實“房住不炒”,但交付環節畢竟涉及到民生問題,期房大規模無法交付的現象是必須要防止的。

同時,也要避免房地產硬着陸,防範金融風險。儘管未來的增量經濟增長不能靠房地產,但存量裏與房地產相關的金融資產比重不小。

考慮到目前對房地產的資金支持力度有所加大,比如在房企美元債融資能力大幅下滑的時候,部分房企可以在銀行間市場發行債務融資工具。

此外,傳聞併購貸款可以不納入三道紅線,房企間的兼併重組的趨勢亦將加速。

後續有了信貸政策支持,資金鍊風險大的房企被收購後,不少停工的工地應該是可以再開工的,未來可以觀察一下房地產竣工情況是不是會有所改善,並推動房地產投資下行速度趨緩。

除了房地產投資外,此前一直缺席的基建表現的怎麼樣呢?

今年以來,在出口比較強勁、監管層對地方隱性債務監管力度沒有放鬆的背景下,財政政策一直沒有發力。

可以看到9月份財政支出當月同比下滑5.3%,僅完成預算支出的71.7%, 2018年和2019年分別為77.8%和75.9%,財政支出節奏偏慢。

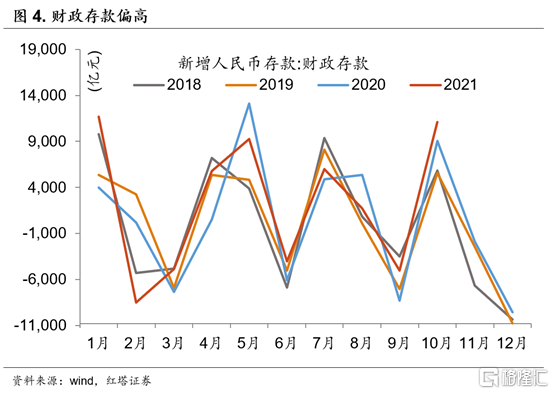

另外,財政性存款在10月增加了1.1萬億,明顯偏高。這也就意味着雖然目前政府債已經開始加快發行,但是財政資金並沒有正式下發到基建項目上。

所以10月基建投資依舊偏弱,1-10月份基礎設施投資同比增長1.0%,前值為1.5%。

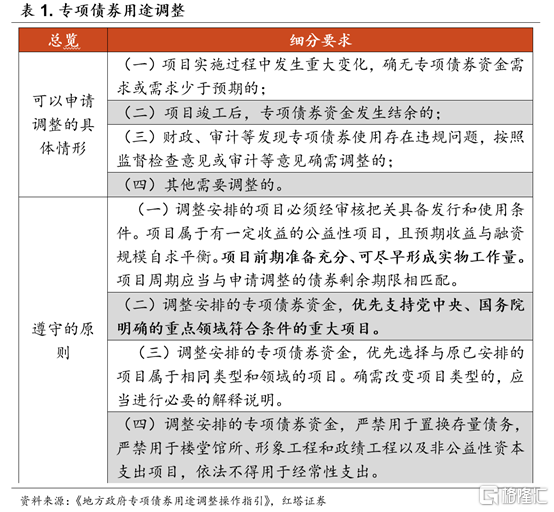

基建一直沒有起色的一個原因可能是地方政府缺乏優質的基建項目,專項債募集的資金出現了閒置或者被挪用的情況。

這也是此前財政部印發了《地方政府專項債券用途調整操作指引》的主要原因。

為了更好的發揮好專項債的作用,規範專項債資金的使用,文件在堅持以不調整為常態、調整為例外為基調下,對專項債資金用途調整的做法進行了規範。後續可以關注專項債資金閒置的情況是否得到了改善。

除此之外,我們還需要注意的一個問題在於,11月專項債的發行進度好像並沒有加快的趨勢。

截至11月19號(按照已披露待發行數據),按照已下發額度計算,專項債的發行進度只有84%左右,剩餘大概還有5500億左右的專項債尚未發行。

按照這樣的發行進度,在11月底之前全部發行完的可能性偏弱。可以關注後續專項債的發行進度,比如延續到12月或者是否會像2020年一樣,出現未發滿的情況(2020年完成度在93%左右)。

另外,此前政策表示要在今年年底、明年初形成實物工作量。加上今年7月,發改委就表示要求做好2022年地方專項債項目前期工作,同時目前也已經下發了《關於申報2022年新増專項債券項目資金需求的通知》。

後續可以關注2022年專項債是否會提前下達,並注意年底到2022年初基建投資是否有所回升。

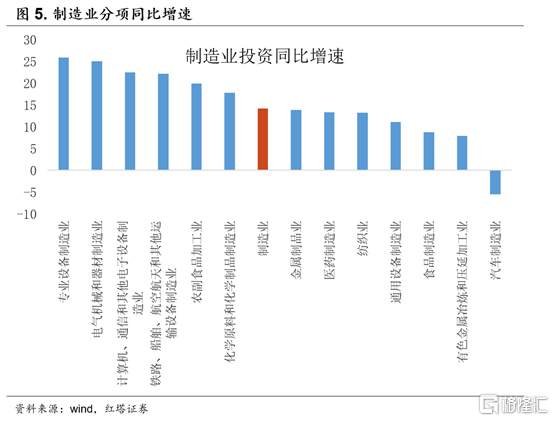

製造業投資是推動經濟數據超預期的關鍵一環。

1-10月製造業投資增長14.2%,當月兩年平均增長6.9%,前值為6.4%。

製造業投資維持韌性,一來是與出口相關。目前海外供應鏈遲遲沒有修復,全球市場對中國的依賴程度依舊比較大,這也是目前中國出口維持韌性的重要原因,可以看到10月出口(以美元計)同比增長27.1%,表現亮眼。

相應的,在外需維持韌性的時候,與出口相關的商品無論是生產還是投資都會維持韌性。

從數據上看,10月出口交貨值同比增長11.6%,大幅高於工業增加值3.5%的水平。

相應的,專用設備製造業、電氣機械和器材製造業、計算機、通信和其他電子設備製造業等與出口相關性高的行業,投資同比增速也明顯位居前列。

二是高技術製造業對製造業投資也起到了重要的支撐作用。1-10月高技術製造業同比增長23.5%,大幅高於製造業投資的14.2%。高技術製造業增長除了與出口相關之外,與國內製造業升級也有關係。

現在製造業面臨的上游成本壓力還是很大的,比如10月PPI達到了13.5%。

在這樣的情況下,製造業企業有很強的技改動力,比如通過引進先進的專業設備等方式,對產業鏈進行技術化改造,通過提高生產效率的方式來降低成本。

三來與目前的疫情相關。現在全球疫情依舊沒有得到有效的改善,全球每日新增人數還在45萬人次左右。這就推動了醫藥相關行業的需求,從而推動相關行業投資增加,比如10月醫療儀器設備及儀器儀表製造業投資同比增長28.2%,表現亮眼。

看完投資分項,我們再來看一下消費。

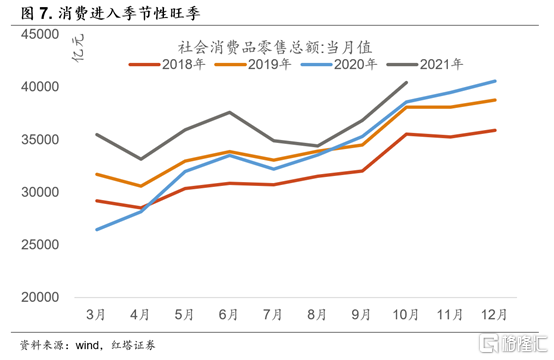

10月社會消費品零售總額同比增長4.9%(前值為4.4%),兩年平均增速為4.6%(前值為3.8%),消費數據有所回升。

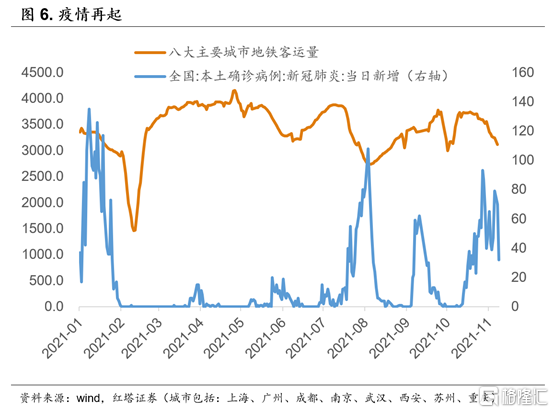

在分析10月數據的時候,避不過去的一點就是再度零星擴散的疫情,疫情對居民消費特別是外出服務消費肯定是有影響的,比如10月餐飲收同比增長2.0%,前值為3.1%。

但是如果從地鐵出行人數以及新增確診人數來看,11月才是這一輪疫情的高峯,且居民出行受疫情的影響會更為明顯。從這個角度來看的話,疫情對消費特別是服務消費的影響在11月份會更為明顯。

在疫情的影響下,為什麼居民的消費還能夠有所回升呢?

我們認為一來受益於國慶假期等因素,10月一直以來都是國內消費的旺季,消費出現季節性回升。

二來可能與價格上漲的因素有關。從分項數據上來看,10月石油及製品類同比增長29.3%。石油製品消費絕對額的上漲,價格應該貢獻了很大一部分。可以看到10月CPI交通工具用燃料環比上漲了4.7%,同比上漲了31.4%,漲幅明顯。

三來可以關注一下通訊器材類消費,10月通訊器材類消費同比上漲34.8%,漲幅位居第一。通訊器材類消費大幅上行可能是手機廠商為了備戰“雙十一”,在10月發佈了不少新機有關。根據國產手機諮詢網的數據,10月有18台手機發布。加上“雙十一”預售時間提前到10月20日,通訊器材類消費回升。

往後來看,我們對消費的判斷還是偏謹慎的,比如預計在11月,疫情對消費的影響也會更為明顯。

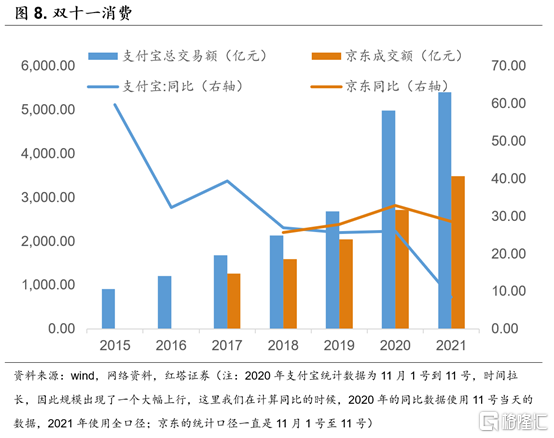

另外 ,“雙十一”的消費數據也不算特別理想。這一輪“雙十一”,阿里巴巴平台交易總額達到了5403億元,同比僅增長8.5%,創下了近年來的新低。京東成交額3491億元,同比增長28.6%,相比於2020年也略有回落。

阿里巴巴和京東作為互聯網主要的消費平台,他們消費增速的下滑除了比如其他直播平台分流之外,在一定程度上也反映出目前市場的消費意願可能並不高。

最後來看一下生產數據。

10月規模以上工業增加值同比實際增長3.5%(前值3.1%),兩年平均增長5.2%(前值5%),工業增加值同比略有回升。

在分析工業增加值的時候,我們主要關注這麼幾點。

第一,“能耗雙控”的影響過去了嗎?

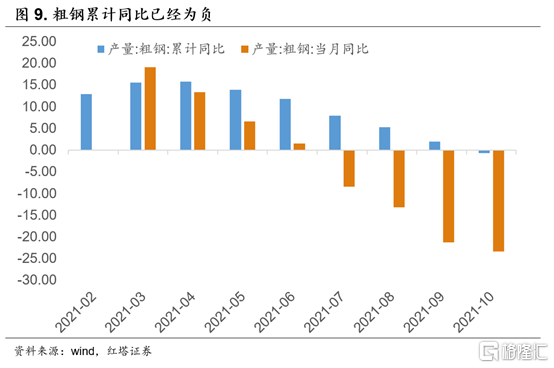

目前來看是沒有的,政策對“兩高”行業的限制並沒有放鬆。從數據上看,10月紡織業下降5.9%,非金屬礦物製品業下降4.1%,黑色金屬冶煉和壓延加工業下降12.8%。

細分到產品上可以看到,10月鋼材同比下降14.9%;水泥下降17.1%;十種有色金屬下降2.6%。

額外需要注意的一點是,在經過這幾個月的大幅壓降之後,1-10月粗鋼累計同比下滑0.7%,生鐵則下滑3.2%,完成全年產量不增的壓力已經不大了。

第二,“保供穩價”落實的怎麼樣?

在政策的調控下,煤炭的生產相比於此前的確提高了。10月原煤同比增速由負轉正,同比從9月的-0.9%上行到4%。

目前,煤炭行業的保供穩價政策還在繼續,預計後續幾個月裏原煤的產量同比增速還會繼續上行。比如此前發改委也表示,11月10日,煤炭調度日產量達到1205萬噸,創歷史新高。

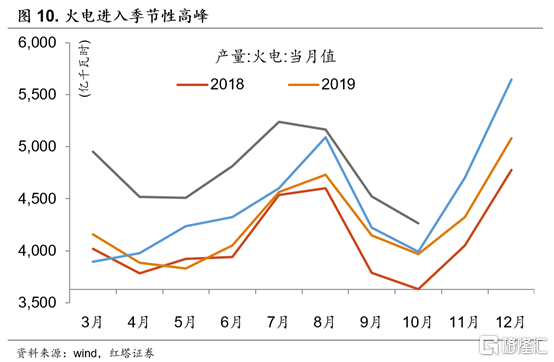

另外需要關注的一點是,冬季缺水,而且今年冬季偏冷,火電發電量進入傳統的旺季,後續電廠用煤等依舊會維持高位。

第三,工業增加值為什麼能夠回升?

工業生產旺盛一是與出口相關,目前中國出口短期維持韌性,對工業增加值形成支撐。可以看到出口交貨值10月同比上漲11.6%,大幅高於工業增加值同比增速。二是與疫情相關,10月醫藥製造業同比增長16.3%,在公佈的數據中,位居第一。三是與技改相關,比如工業機器人同比增長10.6%。

額外需要注意的是,因為“缺芯”等問題,汽車產量整體下滑-8.3%。但是受益於市場需求旺盛、政策優惠等,新能源汽車的產量依舊維持高位,10月同比漲幅達到了127.9%。

最後,總結一下10月經濟數據傳達的一些信號吧。

第一,因為居民預期改變、政策邊際放鬆傳導需要時間等,10月房地產銷售和投資下行趨勢明顯,拿地、新開工、施工等分項下行速度進一步加快。關注後續隨着政策邊際放鬆,房地產竣工能否重新回升,從而降低房地產投資下行的速度。

第二,受限於缺乏優質項目等,國內基建投資依舊偏慢。考慮到此前政策要求在今年末明年初形成實物工作量以及2022年專項債項目的準備時間充裕,可以關注後續基建投資。如果經濟下行壓力大的話,基建投資可能會託舉一下經濟。

第三,受益於出口維持韌性、高技術製造業持續高位增長等,目前製造業投資略有回升。後續可以關注與“碳中和碳達峯”相關的製造業的表現。

第四,考慮到11月才是疫情影響的高峯,目前我們對消費後續的走勢判斷依舊比較謹慎。另外,需要關注價格上行對社會消費品零售總額同比增速的影響。

第五,“保供穩價”與“能耗雙控”政策並行,出口等成為工業增加值回升的主要原因。