11.9億,這是目前公募基金的有效賬戶數。

3.3萬億元,則是公募基金累計向投資者分紅的金額。

架在這兩個天文數字之間的基金代銷機構,已經成爲基金投資者通往財富之路的重要橋樑。

其中,無論是銀行、券商等傳統渠道,抑或是近年來興起的第三方代銷平臺,都有各自擅長的技術或服務,一路吸引高淨值或長尾等偏好各異的客羣,去分享公募基金和財富管理的時代紅利,也不斷刷新着基金行業數據。代銷市場規模不斷擴大,各類代銷玩家更要充分發揮自身特色優勢,在未來的基金市場大爆發中脫穎而出。

1

銀行仍是主力

擔當第三方代銷平臺成“生力軍”

近日,中國基金業協會(以下簡稱“中基協”)官網公佈了第三季度公募基金代銷TOP100榜單。

該榜單顯示,截至2021年第三季度末,按照股票+混合公募基金保有量和非貨幣公募基金保有量進行排名,躋身前10的代銷機構分別爲招商銀行、螞蟻基金、工商銀行、天天基金、建設銀行、中國銀行、交通銀行、農業銀行、浦發銀行及民生銀行,除了交行與農行互換位置外,其餘機構排位與上一季度並無變化。

在TOP11-20排名中,中信證券、華泰證券和廣發證券這些券商代表分別位列14位、18位和19位,第三方代銷平臺騰安基金位列17位,而其餘的排位則均被“銀行系”所分食。

從排名輪替的角度來看,整體變化不大,顯示出基金代銷行業的“頭部”格局依然相當穩固。

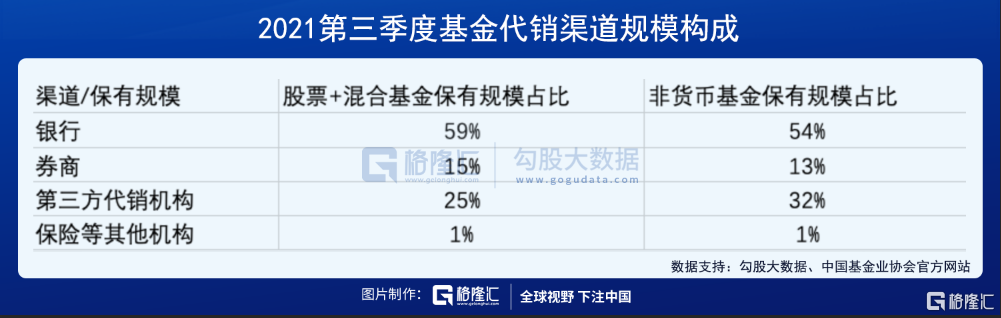

此外,在TOP100名單中,“銀行系”+“券商系”上榜公司數量佔據比例超過了80%。若從保有量的維度進行分析,則繼續呈現出“銀行>第三方代銷平臺>券商”的排序特徵,可以看出,銀行渠道穩穩居於中國公募基金代銷的主力位置,其保有量亦相當接近60%的比例。

近年來崛起的第三方代銷平臺,似乎是整個公募基金代銷增長的“生力軍”。2015-2019年,其從2.14%的保有量市場佔有率大幅提升至11.03%,一舉超越了券商渠道,成爲排在銀行渠道之後的基金銷售渠道。

在一些業內人士看來,整個公募基金代銷行業已形成銀行、券商、第三方代銷平臺多元發展的格局,行業發展態勢較爲健康。市場蛋糕在持續做強做大之餘,孕育着轉型升級的可能性,也不斷迎合着國民財富管理新時代降臨的大背景和大趨勢。跟隨浪潮而動的基金代銷行業,將是大有可爲的。

2

多元代銷渠道將分享巨量年增規模

每當談及基金代銷行業的未來前景,筆者認爲,既要看到量級規模,還要看到空間潛力。

從中基協公佈的數據可發現,在過去連續12個月的時間內(即2020年9月-2021年9月),公募基金整體規模從18萬億元升至24萬億元,(封閉式基金+開放式基金)淨增長了約6萬億。

若假設非貨幣基金與貨幣市場基金的保有量規模維持在3:2的比例,則可推導出,在過去12個月非貨幣基金的增量規模大約在3.6萬億。這是市場整體的規模情況,同時從銷售渠道看,我們假設當前基金公司直銷比例按長期判斷將低於一半,也就意味着另外至少一半以上的非貨基金增量空間是留給代銷行業的。則可進一步推算出,該保有量的增量規模約爲1.8萬億。

站在中長期視角,在公募基金維持高增長和高基數規模的情況下,基金代銷市場的年增量破2萬億,甚至3萬億或許僅是時間的問題。對應的,一家“頭部”代銷機構,其保有量的年增量規模有機會看得到在千億甚至以上。雖然只是推測,但距離實際發生也許並不遙遠。

這代表着,由銀行、券商、第三方代銷平臺爲主要構成主體的公募基金代銷行業,每年將獲得較爲肥沃的新增“土壤”,有利於其多元發展的良性格局繼續夯實基礎。

3

“東風”已在

公募基金代銷行業將迎黃金期

這一推測並非空穴來風。2020年以來,中國公募基金市場迎來了30%以上的年增長率。市場普遍認爲,我國公募基金行業目前正邁向高速增長期,增長潛力和空間清晰可見,這是基金代銷行業持續增長的“東風”。

“隨着人均GDP超過1萬美元,我們將迎來個人資產從實物資產向金融資產轉變的高峯,這將是資產管理行業新的發展空間”,在近日舉辦的2021上海全球資產管理高峯論壇上,中國銀行行長劉金如是說。和劉行長一樣,不少業內人士判斷,資產管理行業和基金業發展的大時代已經降臨。

實際上,與美國等發達國家成熟市場相比,中國基金市場還處於起步階段,整體規模還不大。居民所持基金規模佔家庭資產的比例,也處於相對較低的位置。這也側面說明中國公募基金還存在着巨大發展空間。

筆者從蒐集到的資料中分離出以下幾個重要的線索:

(1)國內開放式基金規模僅爲美國十分之一

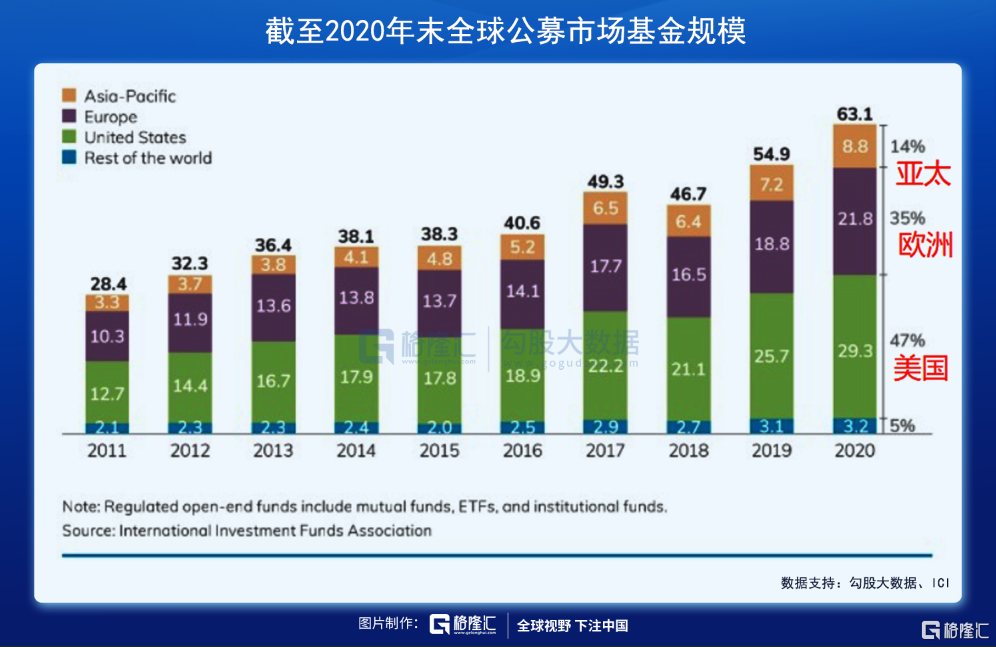

投資公司協會(ICI)發佈的《2021美國基金業年鑑》顯示,截至2020年末,全球公募市場基金規模增至63.1萬億美元,其中美國市場和歐洲市場分別以47%(29萬億美元)和35%(22萬億美元)領先,分別排在第一、第二位。對比之下,包括了中國市場在內的整個亞太地區,其基金業僅佔總規模的14%。而從全球各地區(國家)受監管的開放式基金規模來看,中國僅爲美國的十分之一。

(2)居民財富中基金資產佔比“微乎其微”

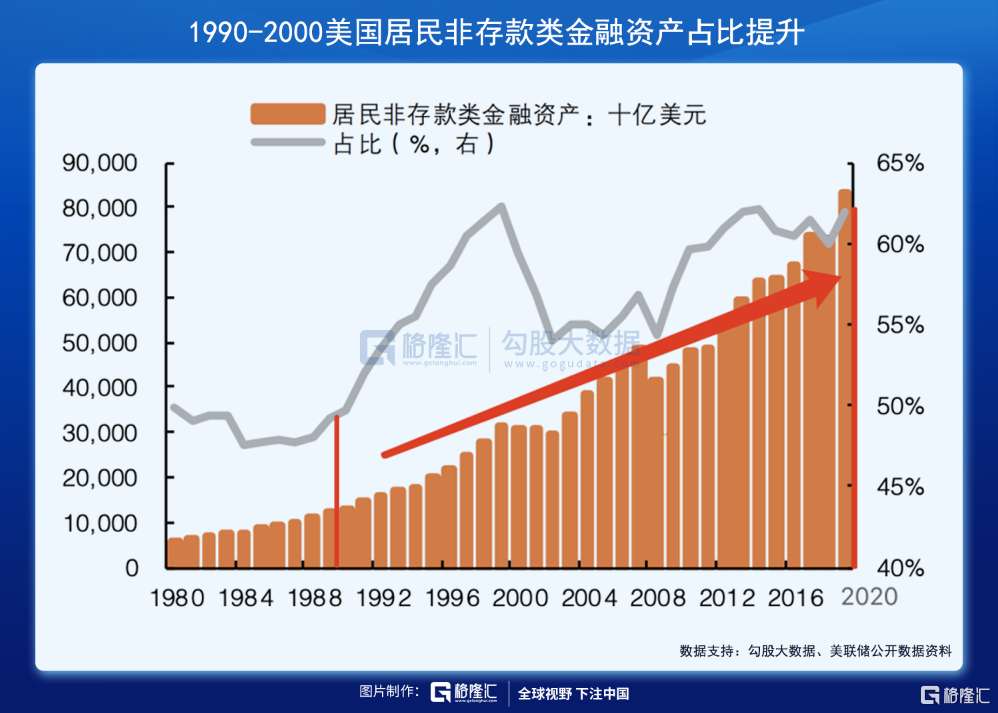

從人民銀行統計司發佈的《2019年中國城鎮居民家庭資產負債情況調查》來看,我國城鎮居民家庭資產以實物資產爲主(房產是其主要構成部分),約佔家庭總資產的八成,金融資產僅佔兩成左右。對比美國,其居民持有金融資產(產品)比例已超七成,而非存款類金融資產佔比超過六成。這一差距也表明,中國居民的實物、金融資產投資結構還有極大的優化空間。

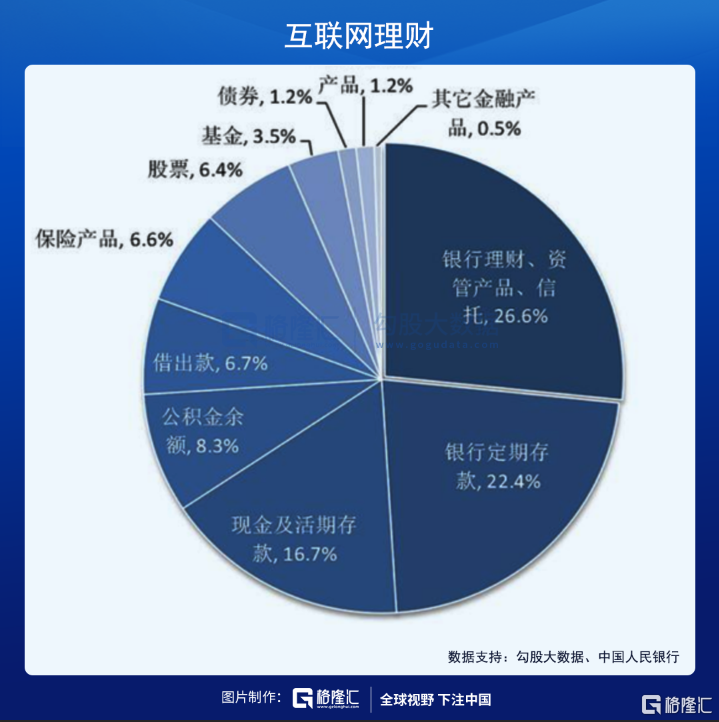

值得留意的一點,在金融資產裏面,銀行存款、理財產品纔是大頭,目前而言,公募基金僅佔較小的部分。從人民銀行的調查結果來看,在城鎮居民家庭的金融資產部分,近40%投向了現金、活期存款及銀行定期存款,26.5%投向了銀行理財、資管產品等,基金只佔到3.5%。

而據wind數據,截至2020年底,公募基金總規模約近20萬億,僅佔個人可投資資產總規模的8.2%。

一位金融分析人士認爲,在國家堅持“房住不炒”的政策調控背景下,疊加資管新規落地、資本市場改革等多個因素,“增量+存量”的居民財富或可投資產將源源不斷地往基金等金融資產上轉移,其對應比例也會持續提升。而基金代銷機構們,將是公募基金版圖繼續擴容的開路“前鋒”,迎來的是成長的黃金期。

4

寫在結尾

展望未來,隨着公募基金大時代和基金代銷黃金髮展期的降臨,更多資金會源源不斷地注入資本市場。而資本市場將在推動科技創新、實體經濟高質量發展的過程中,繼續發揮重大作用。

反過來看,爲資本市場健康有序發展提供支持的公募基金行業,也能在這一過程中獲得更巨大的市場空間和發展機會,兩者或已建立起相互推動反饋的正循環效應,這是來之不易的行業歷史性機遇。