本文來自格隆匯專欄:興業研究魯政委 作者:張文達,郭於瑋,魯政委

10月CPI同比爲1.5%,高於市場預期。CPI食品項、居住項和交通通信項是CPI同比回升的主要拉動項。10月蔬菜供應不足,菜價飆漲;年初生豬補欄不足,豬價觸底反彈。此外,燃料價格飆漲傳導至CPI燃料項。生活必需品的漲價機制通暢。但家用器具、服裝等可選消費品,PPI向CPI的傳導受阻。居民收入恢復不足、行業集中度偏低或是主要原因。

10月PPI同比爲13.5%,高於市場預期。10月煤炭供需壓力修復有限,煤炭PPI同比錄得20.1%。煤炭價格上漲帶動下遊化工、鋼鐵、有色、非金屬礦等行業大漲。但隨着發改委保供穩價政策發力,10月末以來,煤炭及相關工業品價格已明顯回落。若政策持續發力,則後市PPI或逐步回落。

事件:

2021年10月CPI同比1.5%,前值0.7%,市場預期1.4%,我們的預測值爲1.3%。PPI同比13.5%,前值10.7%,市場預期12.3%,我們的預測值爲12.7%。

點評:

10月CPI同比錄得1.5%,高於1.4%的市場預期值,較9月上行了0.8個百分點。在CPI快速回升的同時,PPI亦大幅走高。10月PPI同比錄得13.5%,較9月大幅上行2.8個百分點。CPI與PPI剪刀差再度擴大。分行業來看,不同分項由PPI向CPI傳導的難易程度有所不同。傳導分化的背後,是我國居民收入增速乏力、消費復甦動能不足的困境。

一、CPI:結構分化

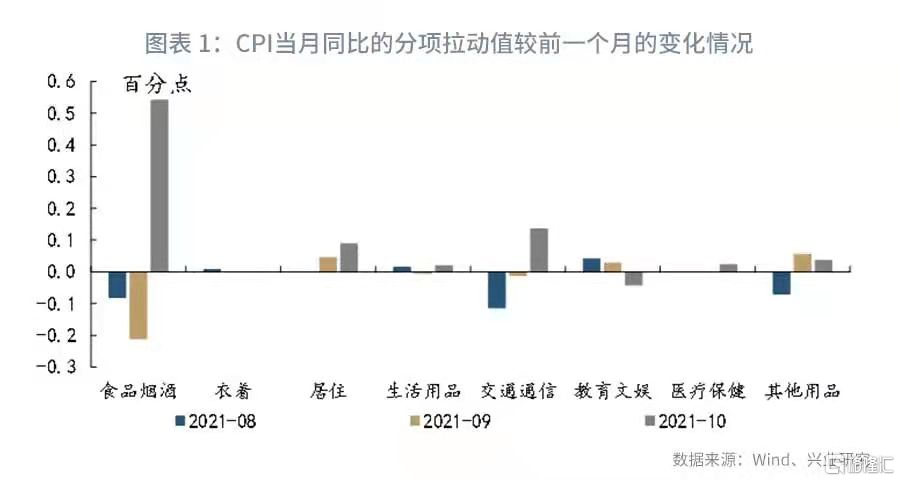

10月CPI同比的大幅回升得益於食品項、居住項和交通通信項的明顯改善。10月份,其對CPI同比的拉動值分別爲-0.3、0.4和0.8個百分點,較前月分別提升了0.5、0.1和0.14個百分點,是CPI同比回升的最主要的貢獻項。

1、CPI分項表現分化

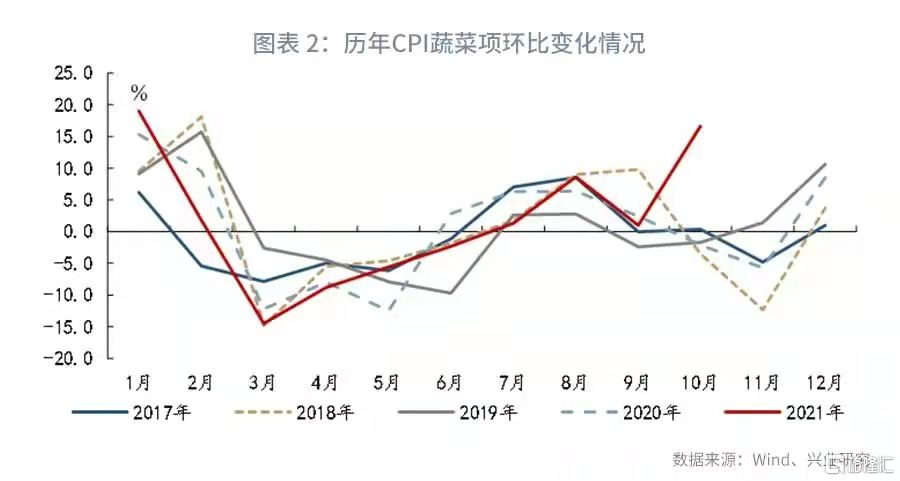

10月,CPI食品項同比由-5.2%回升至-2.4%。其中,10月蔬菜價格大幅上漲、豬肉價格觸底反彈,是CPI食品項同比回升的主要原因。10月CPI蔬菜項環比達到16.6%,大幅高於歷年同期。此外,2021年疫情影響生豬補欄,豬價下行抑制二次育肥意願,加之入冬豬肉需求回升,10月豬價反彈。

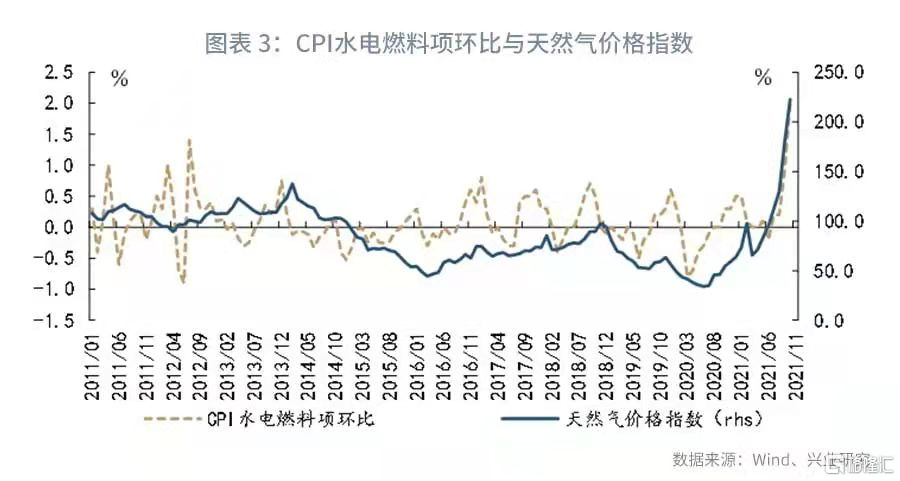

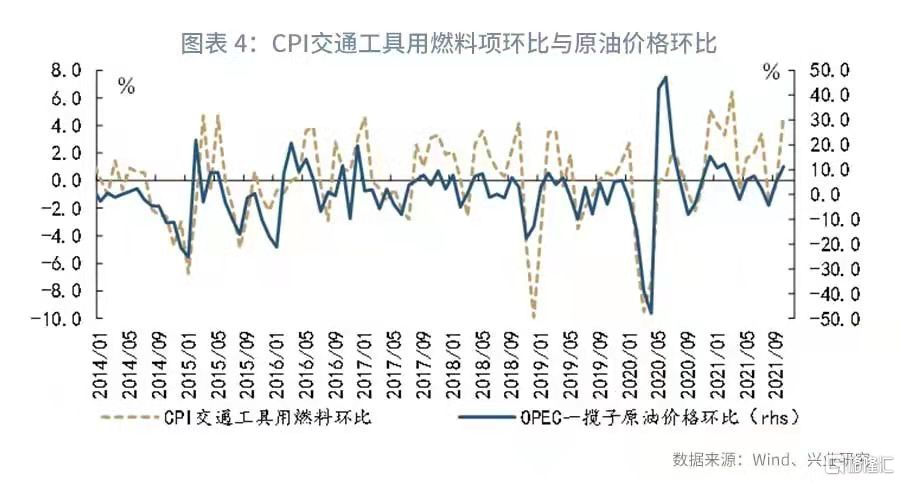

此外,10月交通通信項同比由5.8%升至7.0%,居住項同比由1.3%升至1.7%。從這兩個大類的細項來看,交通通信項中的交通工具用燃料同比大幅升值31.4%,居住項中的水電燃料項當月同比由2.6%升至4.5%,是兩個大項當月同比明顯回升的主要拉動項。當前,全球原油、天然氣、煤炭價格持續上漲,燃料價格上行帶動CPI相關分項明顯上漲,且傳導機制通暢。

在食品價格、燃料價格明顯回升的同時,我們可以看到服裝鞋帽、家用器具項、其他用品項,在原材料價格持續上漲的背景下,其CPI分項環比表現平穩,並未出現大幅上漲。在這些分項上,PPI向CPI的傳導不暢。

2、CPI分項分化原因

我們可以看到,食品項、燃料項等生活必需品,價格調節、傳導機制較爲暢通。相較之下,家用器具、服裝鞋帽等可選消費品的價格轉嫁能力相對較爲薄弱,成爲PPI向CPI傳導的堵點。這一現象背後主要有兩個方面的原因。

(1)居民收入限制消費

2021年前三季度,我國居民人均可支配收入實際累計兩年平均增速僅爲5.1%,仍明顯低於疫情前6.5%左右的增速中樞。居民收入疲軟亦直接反映在社零增速上。2021年第三季度,我國社零當月兩年平均增速的中樞約爲3.0%,遠低於疫情前8.0%的增速水平。我們可以發現核心CPI當月同比與全國居民人均可支配收入累計同比走勢較爲一致。在收入改善有限的情況下,消費疲軟將限制企業價格轉嫁的能力。

(2)行業議價能力不足

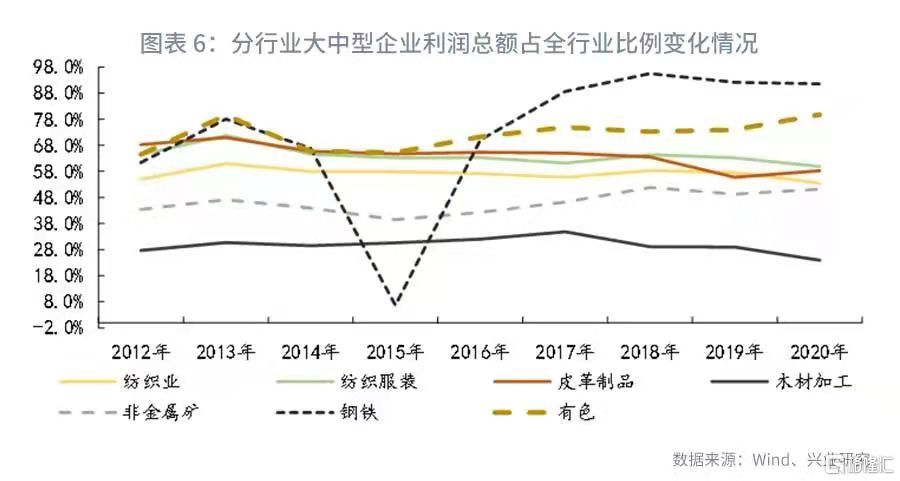

如我們在11月9日發佈的報告《從PPI到CPI:盈盈一水間,脈脈不得語》所提到的,我國紡織服裝、製鞋業、木材加工等消費品製造業的行業集中度不增反降。我們從行業大中型企業利潤總額佔全行業比例來看,紡織、皮革、木材加工等行業,大中型企業的利潤佔比近年來持續下滑,折射出龍頭企業控制力的下降。而對比之下,鋼鐵、有色、非金屬礦在去產能政策的持續推進下,大中型企業利潤佔比持續回升。不同行業集中度的不同,使得行業市場議價能力和價格轉嫁能力亦有差異。

後市來看,短期豬肉供需仍相對趨緊,冷冬漸至或將推升菜價、油價。但考慮到發改委保供穩價政策持續推進。且冬季疫情有所反彈,或抑制收入、消費增長,CPI預計仍將溫和回升。

二、PPI:以煤爲錨

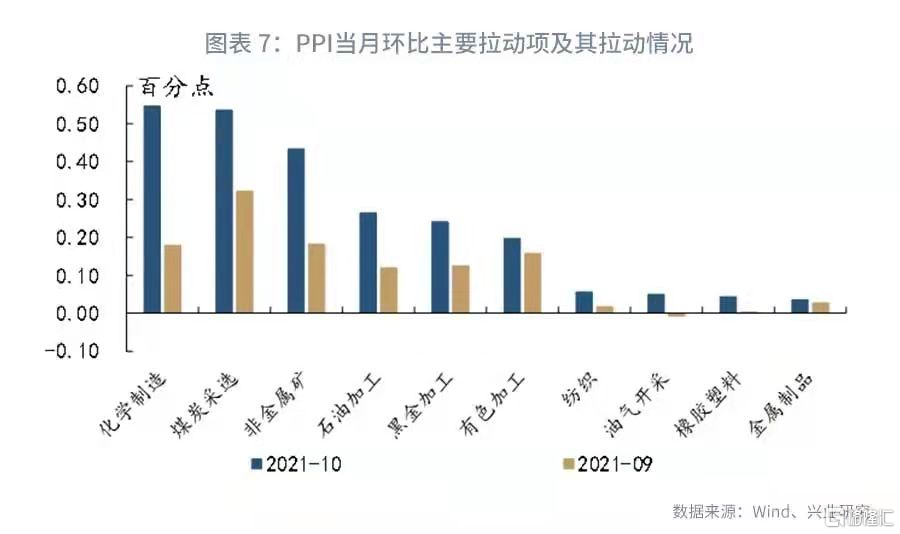

10月PPI同比增速再度超預期上行。從行業分項來看,化工、煤炭、非金屬礦、石油加工、鋼鐵、有色等6大高耗能行業依然是PPI上行的主要拉動項,其對PPI環比的貢獻率達到88.0%。10月份煤炭供應壓力持續,限電限產政策延續是PPI上行的主要因素。

10月份煤炭開採項PPI環比錄得20.1%,對PPI環比的拉動達到0.5個百分點。煤炭增產力度不足無疑是10月份煤炭價格繼續飆升的重要原因。我們計算煤炭供給量與消費量的累計兩年平均增速可以發現,10月供需增速差收斂幅度非常有限,煤炭供需壓力仍然較強,價格上漲動力強勁。

而煤炭作爲重要的工業原料,當前也成爲其他工業品價格的重要風向標。本月化工行業PPI環比6.1%,對PPI環比的拉動達到0.55個百分點,。煤炭、原油等重要化工原料價格上漲推升化工行業PPI。同樣的情況也出現在非金屬礦、鋼鐵、有色等領域。當前建築業需求疲軟,即使限產力度強勁,鋼鐵、水泥的庫存仍出現超季節性上行,但是10月價格卻仍大幅上升,原料煤炭價格的上漲無疑是支撐起價格走強的重要原因。

不過10月末以來,發改委從煤炭增產、價格管理等維度出臺了全面的煤炭調控機制,煤炭產量大幅增長,煤炭價格亦出現大幅度回落。隨着煤炭錨的走弱,其他工業品價格亦明顯走弱。整體來看,本輪PPI高點或已顯現,後市需重點關注煤炭增產的持續性以及年末能耗雙控壓力對工業品價格的影響。