本文來自格隆匯專欄:半導體行業觀察,作者:龔佳佳

日前,臺積電日本建廠塵埃落定,全球最大晶圓代工廠的入駐似乎給日本半導體製造業帶來了新希望。

衆所周知,日本半導體產業的整體實力十分雄厚,材料、設備等領域一直處於國際領先位置,然而日本全球晶圓市場份額卻有些後勁不足。市場研究機構IC Insights數據顯示,日本在1990年佔據全球晶片市場50%,現在市場份額只有6%。

從當初的全球霸主,到如今守着一畝三分地,日本半導體高光漸逝的背後或許有着各種各樣的原因,但毫無疑問,光刻機就是這位曾經王者在戰役中丟了的馬蹄釘。

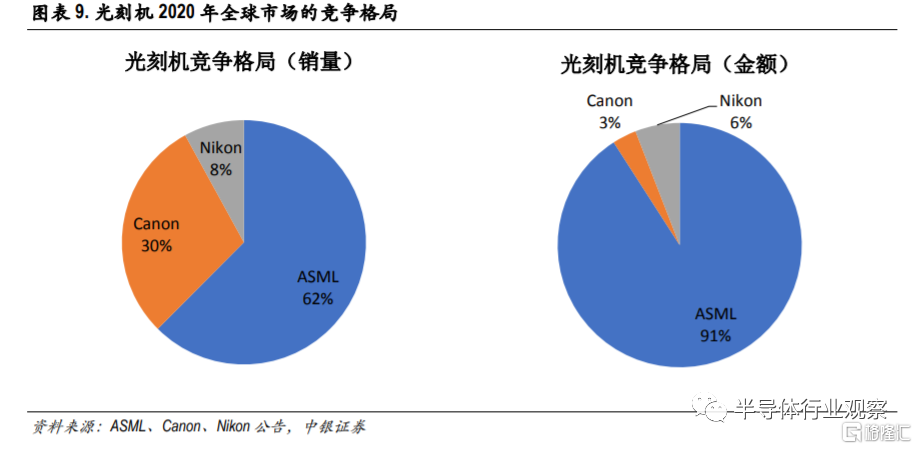

當前,晶圓製造的先進工藝離不開EUV光刻機,而這在領域顯然由荷蘭的ASML獨佔鰲頭。資料顯示,2020年全球光刻機總銷售量爲413臺。其中ASML銷售258臺佔比62%,佳能銷售122臺佔比30%,尼康銷售33臺佔比8%。

圖片來源:中銀證券

這與三四十年前的全球光刻機格局相比,可以說是截然相反。彼時,尼康和佳能的光刻機業務曾佔據了全球市場的50%。

曾經的光刻機王者爲何在EUV上掉了隊?

1950年代末,美國仙童半導體發明掩膜版曝光刻蝕技術,拉開了現代光刻機發展的大幕。

那時候的光刻技術不比照相機複雜。60年代末,日本尼康和佳能開始進入這個領域。80年代左右,全球半導體市場遭遇危機,加之美國的扶持,尼康和佳能抓住發展大機遇,趁勢崛起,取代GCA、Ultratech 和 P&E三家美國光刻機廠商,一躍成爲國際光刻機市場的主導者。

尤其是尼康,憑藉着相機時代的積累成爲當之無愧的巨頭,代表着當時光刻機的最高水平。1980年,日本尼康發佈光刻機NSR-1010G,首次採用i線光源,波長只有g線的80%,拿下了IBM、Intel、TI、AMD等多個大客戶。從 80 年代後期至本世紀初,尼康光刻機市場佔有率超50%。而佳能則憑藉對準器的優勢也佔領了一席之地。

NSR-1010G(圖片來源:尼康官網)

然而,再強的馬也有失蹄的時候。尼康在光刻機領域一路衝刺,卻在193nm卡了整整二十年。2002年,光刻機領域似乎出現了轉機,但同時也迎來了著名的乾溼路線之爭。時任臺積電研發副經理林本堅提出“沉浸式光刻”方案,即不改變波長,在鏡頭和光刻膠之間加一層光線折射率的介質,比如水,原有的193nm激光經過折射,可以直接越過了157nm降低到132nm。

當時,以尼康爲首的日本廠商選擇延續以往的“幹刻法”,而ASML卻選擇林本堅的“溼刻法”,並搶先一步在2004年就趕出了第一臺樣機,波長 132nm。雖然尼康很快也推出乾式微影157nm技術的成品,但由於時間和波長方面都略遜於對方,因此落了下風。尼康這一落,就至今沒再能趕上ASML。

當然,除了技術上的趕超失敗外,當時的美國打壓以及日本半導體企業原本的運作模式都是壓垮“駱駝”的稻草。

1997年EUV LLC聯盟成立,ASML在做出多項讓步後成功入局。EUV LLC聯盟匯聚了美國頂尖的研究資源和芯片巨頭,包括勞倫斯利弗莫爾實驗室、勞倫斯伯克利實驗室、桑迪亞國家實驗室三大國家實驗室,聯合IBM、AMD、摩託羅拉等科技巨頭,集中數百位頂尖科學家,共同研究EUV光刻技術。然而尼康卻被美國以“國家安全”爲由拒之門外,這也成爲了尼康掉離光刻機高端產業隊伍的重要原因。

此外,尼康、佳能等企業從設計、製造、封測都要自己抓的IDM模式,造就日本半導體產業高光時刻的同時,也成爲了最大軟肋。用一句來說就是,“成也蕭何,敗也蕭何”。

就目前ASML EUV光刻機而言,可以說是集全球技術之長。根據SIA與BCG的研究報告顯示,EUV有100,000個零件,來自美國、英國、西歐、日本等主要幾個區域或國家的5,000家供應商。而日本萬事都要自己乾的模式,顯然已經不能滿足越來越精密的先進製程需求。

走出另一條路

那麼,沒有EUV光刻機就真的不能研發先進工藝製程了嗎?有微博網友曾表示“日本離高端芯片製造只差一臺光刻機”。

但顯然日本不這麼認爲,沒有EUV光刻機並不耽誤研發先進工藝。

挑戰EUV,NIL也能直上5nm

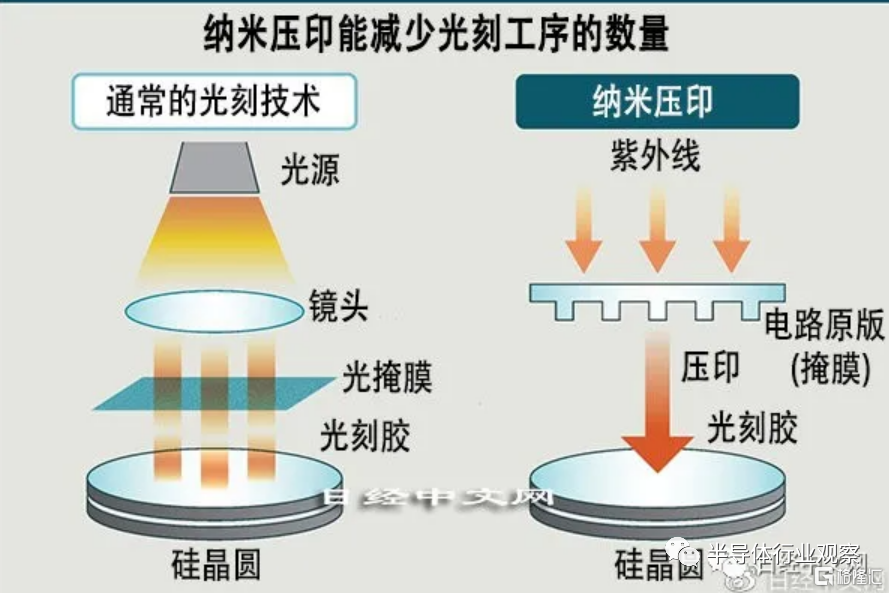

根據日本媒體10月報道,鎧俠已掌握納米壓印微影(NIL)15nm的製程量產技術,目前正在進行15nm以下技術研發,預計2025年進一步達成。而根據DNP的說法,NIL量產技術電路微縮程度則可達5nm節點。

其實,鎧俠從2017年就開始與佳能,以及光罩、模板等半導體零組件製造商DNP合作研發NIL的量產技術,如今終於取得成效。對此,佳能表示,致力於將NIL量產技術廣泛的應用於製作DRAM及PC用的CPU等邏輯芯片的設備上,以在未來供應更多的半導體製造商,也希望能應用於手機應用處理器等最先進的製程上。

據瞭解,NIL 是將形成三維結構的掩膜壓在晶圓上被稱爲液體樹脂的感光材料上,同時照射光線,一次性完成結構的轉印的方法,被認爲是微納加工領域第三代最有前景的光刻技術之一。相較於極紫外光工藝,NIL新工藝無需使用EUV光刻機,也不需要使用鏡頭。由於NIL技術的微影製程較爲單純,耗電量可壓低至EUV技術的10%,並讓設備投資降低至僅有EUV設備的40% 。

圖片來源:日經中文網

由此來看,一旦NIL量產技術達到5nm,或許可以彌補日本缺乏EUV光刻機的不利局面。

尼康DUV“一條道走到黑”

作爲前霸主的尼康似乎更想從DUV光刻機上取得新突破。

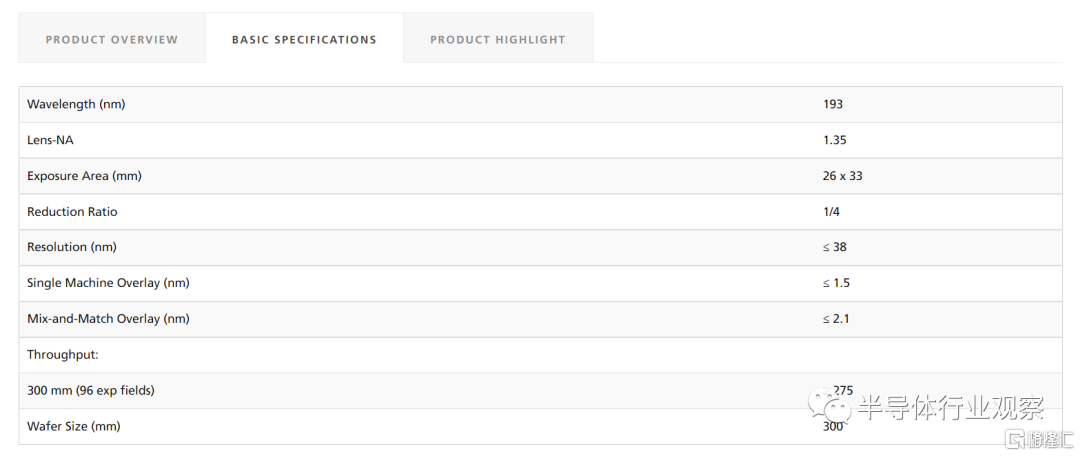

在日前舉辦的第四屆中國國際進口博覽會(進博會)上,尼康展出了其最先端的ArF液浸半導體光刻機NSR-S635E。據介紹,該光刻機專爲5nm工藝製程量產而開發,將提供卓越的疊加精度和超高吞吐量,以支持最關鍵的半導體設備製造,產品計劃於2023 年起售。

NSR-S635E參數(圖片來源:尼康官網)

而在今年10月,尼康還宣佈正在開發下一代NSR-S636E ArF 浸入式光刻機。NSR-S636E 具有增強型在線對準站(iAS),它是集成在塗布機/顯影器單元和光刻掃描儀之間的芯片預測量模塊。S636E和 iAS 利用複雜的多點對準測量和高級校正功能,使設備製造商能夠實現3D 設備結構所需的嚴格疊加精度,同時最大限度地提高浸入式光刻機的生產力。NSR-S636E非常適合尖端半導體制造,包括邏輯和存儲設備、CMOS圖像傳感器應用等。

NSR-S636E(來源:尼康官網)

雖然當時尼康並未公佈S636E更多的參數,但是作爲NSR-S635E進階版,S636E應該也是可以量產5nm芯片。

420億日元,日本靠砸錢發力2nm

據日經3月報道,Canon等3家日本企業將和國家先進工業科學技術研究所合作開發下一代半導體。日本經濟產業省還將通過自有資金投資約 420 億日元來支持研究和開發,且將和臺積電等海外廠商建構合作體系,期望藉此重振日本處於落後的先進半導體的研發。

據瞭解,日本經濟產業省的支持項目旨在,在 2020 年代中期建立寬度爲 2 nm以後的下一代半導體的製造技術,將建立一條測試線,開發精細電路的加工和清洗等製造技術。

日本似乎已下定決心,試圖通過“錢海戰術”發展半導體產業。除了420 億日元外,今年5月底,日本經濟產業省還發布消息稱,對於臺積電在日本進行的半導體制造技術研究開發,將撥款約190億日元(約合人民幣11億元)。

不過此次臺積電在日本的晶圓廠主要專注於較成熟的22nm和28nm工藝,離2nm的先進工藝還是有點距離,但對於目前生產線仍停留在40nm以上的日本來說,不乏是追趕先進工藝的好機會。

東京電子加強外部合作,力爭實現1nm量產化

在全球分工的形勢之下,日本半導體企業也意識到了“閉門造車”技術突破百害而無一利,只有加強與外部的合作,纔能有機會取得突破。畢竟連ASML也一直都在強調,開發EUV光刻新技術的過程中與涉足周邊製程的設備企業展開合作的必要性。

近日,作爲塗布顯影設備領域的龍頭,東京電子決定加強與外部組織合作,將參加比利時研究機構IMEC主導的聯盟,與荷蘭ASML等涉足半導體設備的大型企業推進新制程開發。

通過合作,東京電子把IMEC分享的數據應用於新設備開發。據日經中文網報道,東京電子的執行董事秋山啓一表示,“能取得EUV數據的機會有限,與IMEC的合作非常寶貴”。此外,秋山據稱力爭通過開發新一代光刻系統,在2025~2026年之前實現1納米線寬級別半導體的量產化。

據介紹,東京電子將在2022年內向IMEC提供在半導體晶圓上進行感光劑(光刻膠)塗布和顯影的新型“塗布顯影設備(Coater Developer)”,計劃在IMEC和ASML運營的荷蘭研究所,搭配新一代EUV(極紫外)光刻設備使用。

“全員全球龍頭”的底氣

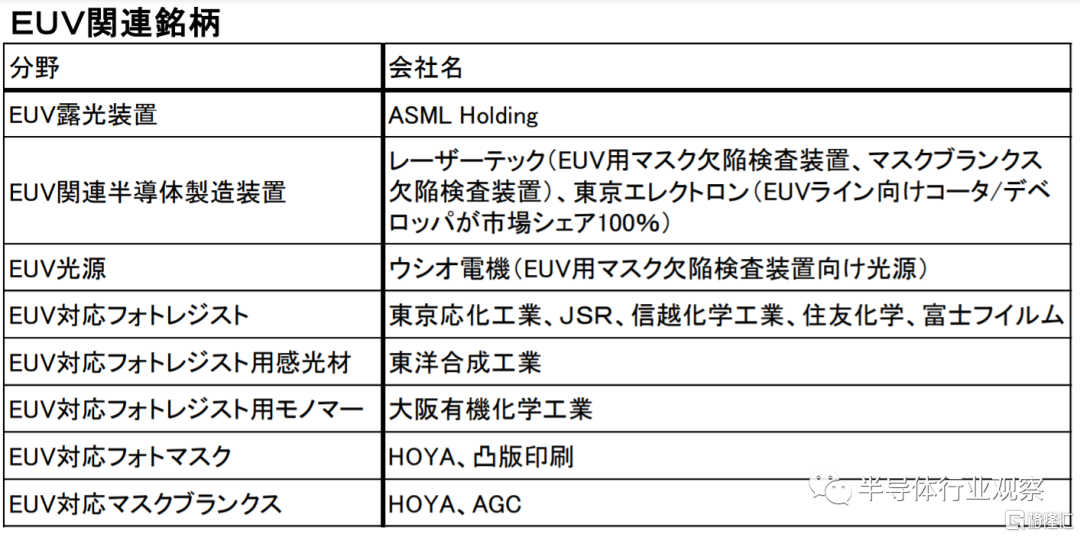

不打無準備之仗。沒有EUV卻敢邁向先進工藝,底氣或許源自那堪比“全員龍頭”的EUV周邊設備產業鏈。例如:生產光刻膠的JSR、東京應化工業、信越化學、住友化學、富士膠片;製造光掩膜設備的Lasertec(レーザーテック);製造塗布顯影設備的東京電子;製造光掩模的凸版印刷、DNP、HOYA;製造空白掩膜版的AGC、HOYA等。

圖片來源:樂天證券

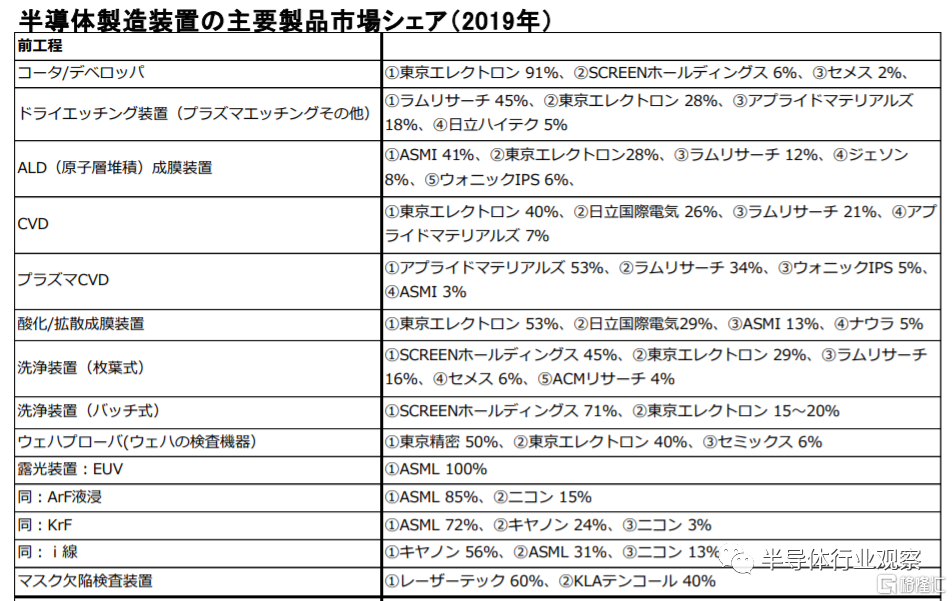

在EUV光刻機的配套設備中,光掩膜缺陷檢測設備和塗覆顯影設備的重要性不言而喻,而這兩個領域分別被Lasertec和東京電子絕對壟斷,市場份額皆爲100%。

EUV光源系統發展至今,主流的EUV光源已確定爲激光等離子體光源(LPP),目前只有兩家公司能夠生產,一家是美國的Cymer(已被ASML收購),另外一家就是日本的Gigaphoton。Gigaphoton原爲小鬆公司和Ushio公司各佔50%股份的合資公司,2011年,小鬆從Ushio公司手中收購Gigaphoton餘下的50%股份,如今Gigaphoton已成爲小鬆的獨資企業。

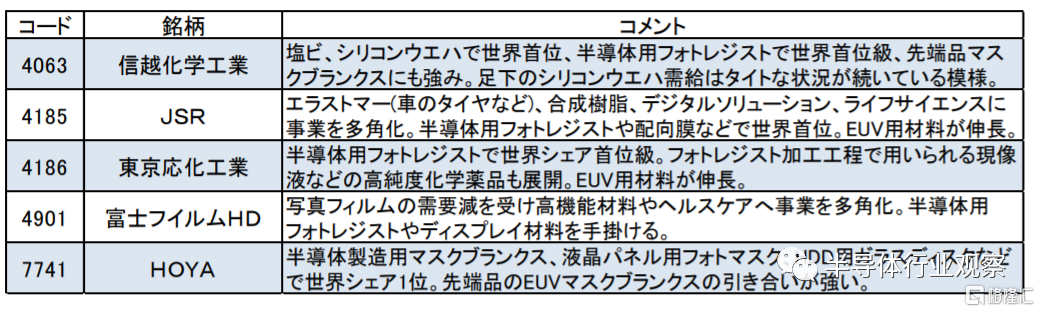

在光刻膠方面,日本將半導體材料的壟斷地位表現得淋漓盡致。日本水戶證券消息顯示,JSR、東京應化工業、信越化學、住友化學、富士膠片這5家公司佔據了9成世界市場份額。而其他材料方面,日本還有東洋合成工業、大阪有機化學工業等。

圖片來源:水戶證券

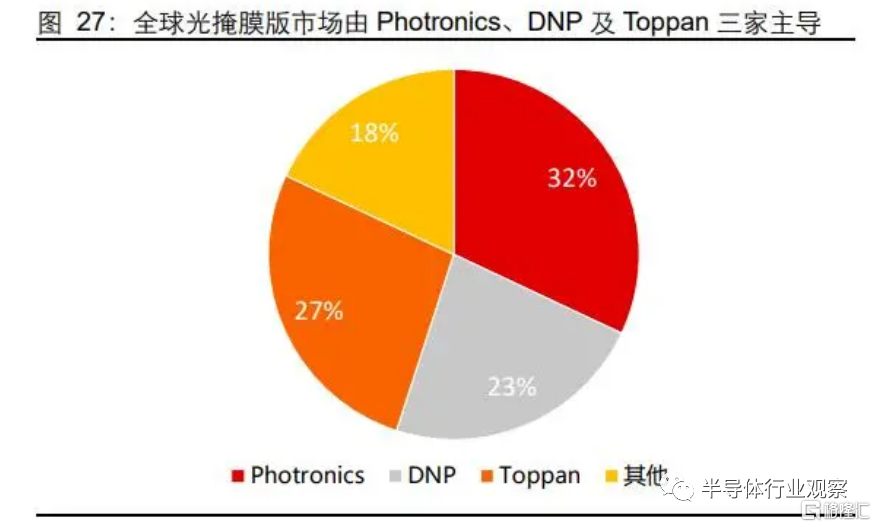

在全球半導體光掩模市場中,日本也處於領先水平,擁有凸版印刷、DNP、HOYA等企業。資料顯示,全球光掩模市場一年市場規模約 35 億~40 億美元上下。主要供應商以美日大廠爲主,其中日本凸版印刷、DNP、美國 Photronics 三家就佔了 80% 以上的市佔率,其他還有日本豪雅 HOYA、日本 SK 電子、臺灣光罩等。

圖片來源:長江證券

此外,全球空白掩膜版市場也被HOYA和AGC兩家日本公司壟斷,HOYA市佔率超過50%。

圖片來源:樂天證券

從上圖可以看出,在清洗設備、檢測設備、切割設備等方面,日本大廠的份額也都不少。

如此羅列下來,日本在EUV周邊設備產業方面,筆者稱之爲“全員全球龍頭”也不爲過。

寫在最後

在中美摩擦以及芯片緊缺的影響下,日本也意識到半導體產業的重要性,多措並舉向着復興半導體產業邁步。

政府層面,通過“錢海戰術”成功吸引了擁有最先進半導體技術的臺積電建廠,並鼓勵企業研發2nm先進工藝。而企業層面,雖沒有光刻機,但佳能、尼康、鎧俠、東京電子等大廠依舊沒有放棄研發先進工藝。

但是需要注意的是,日本當前存在的課題是能否通過吸引外資企業和促進投資來強化半導體產業基礎。終端對上遊產業鏈擁有絕對的話語權。過去日本半導體產業因錯過以PC和手機爲代表的消費電子時代,而失去了對整個產業鏈的話語權。如果汽車、傳感器等使用半導體的終端需求不能擴大,那麼復興半導體產業也就無從談起。