作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

一、地產

繼昨天地產暴漲後,今天市場徹底炸了。隨着保利發展反彈至新高,房地產税的影響吿一段落,順帶着房企暴雷似乎也不會更壞了。

央行昨日公佈數據,10月末,銀行業金融機構個人住房貸款餘額37.7萬億元,當月增加3481億元,較9月多增1013億元,金融機構房地產貸款投放明顯提速。另據瞭解,10月份房地產開發貸款投放也大幅增長,11月首旬各行房地產貸款投放力度進一步加大,預計本月房地產貸款環比增長態勢仍將延續。人民銀行特意單獨發佈了此一數據,保障住房消費者的合理權益的意圖明顯。

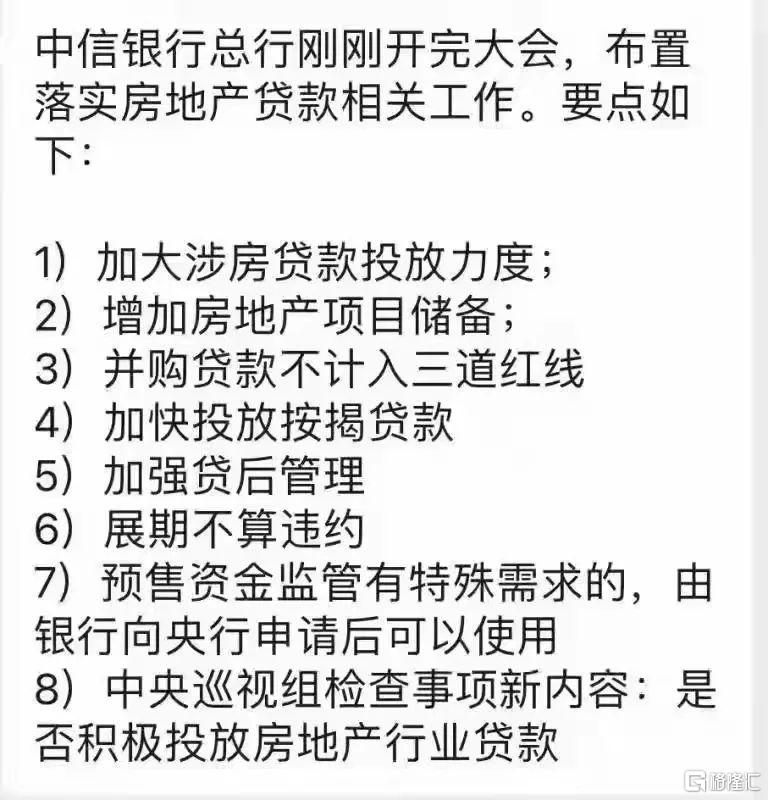

市場傳聞也不少。某大行總行剛開完大會,佈置落實房地產貸款相關工作。至於地方政府託底政策方面,傳言瀋陽召集部分房企開會,線下通知將放鬆限購限售等一系列房地產限制性政策,但未得到官方確認。

房地產市場的持續下行開始引得政策適當糾偏,投資者偏好會相對回暖,但走到哪尚待觀察,優選信用等級較高或轉型空間運營服務成功的房企。房地產板塊掀起的漲停潮,帶動整個地產產業鏈走強,家居、家電、水泥,建材、鋼鐵等板塊紛紛大漲。前期受地產信用風險拖累的銀行保險也集體上漲。

機構的看法是,預計銷售在2022年一季度恢復,產業重心繼續向運營服務演變。和每一輪週期相似,政策依然重視及時託底需求,避免金融風險蔓延,避免市場硬着陸,開發企業集中度也會進一步提升。但和每一輪週期不同,這種託底政策很難最終提升新房價格(處置資產需求加限價存在),開發總量難以進一步擴大,開發商盈利能力難以明顯反彈。所以市場最大的機遇是在運營和服務的機遇,比如貝殼,碧桂園服務,融創服務,華潤萬象生活、保利物業等等。

二、券商

可能比較意外今天證券板塊行情。從消息面上,就是即將於15日開市的北交所,以及昨晚基金業協會公佈的三季度基金代銷機構股票+混合公募基金保有規模前100強名單。據國泰君安測算,截止2021年Q3,股票+混合基金中銀行、券商、三方代銷機構市佔率分別為59.1%/15.3%/25.1%,環比為-0.3%/-1.8%/1.9%。目前支付寶、銀行仍是主導,但券商有望獲得更大的份額。券商排名靠前的依次為:東方財富旗下的天天基金、中信證券、華泰證券、廣發證券、中信建投、招商證券、東方證券。雖然廣發證券第4、東方證券第7,但因為此兩家券商財富管理和投資管理業務貢獻利潤佔比較高,前期曾成為券商財富管理轉型的龍頭標的。經過一番回調後,鑑於受益居民資產配置向金融資產傾斜、資管新規落地後淨值化趨勢的長邏輯未變,已經有了較好的配置價值。

三、半導體

最近半導體板塊集體上漲,最核心的一點是中芯國際計劃在臨港投資88.7億美元新建10萬片/月12吋成熟產線。

資本開支達到88.7億美元,雖然不是一年內就建成,但是基本可以確定這個產線是基於國產化的去做的,國內能做的都會用國內的設備。

一條88.7億美元的產線,有80%左右是投在設備商的,也就是未來2年內國內的設備公司有約79億美金的份額可以吃。其中刻蝕16.6億(25%)、PVD/CVD 13億(21%)、檢測控制8.6億(13%);其餘清洗、塗膠顯影、拋光、離子注入預計4億、2.6億、2億、1.3億。

大陸潛在擴產產能提升至323萬片/月等效8吋,可預期未來幾年大陸成熟製程擴產將依舊是主旋律,充分利好半導體設備國產化率提升。近期上漲幅度較大的最主要就是集中在設備領域,如北方華創、芯源微等。

機構的觀點還是很鮮明的:

1. 關於增速

增速不是買賣的理由。德州儀器過去N年的增速都在0%上下正負波動,但是股價持續創新高,都不帶回調的。英偉達過去N年的增速呈現週期性波動,但是股價持續創新高,已經成為全球半導體市值龍頭!

2. 關於國產替代

國產化替代沒有完成,在國產化替代完成前,半導體板塊是最靚麗的投資機會!

3. 關於三季報

三季報增速雖然略有放緩,但是相比較其他行業依舊是高速增長。

分立器件:1-9月分立器件營收+69.83%,歸淨利+245.89%。

半導體設備:1-9月半導體設備營收+66.22%,歸母淨利+106.48%。

集成電路:1-9月集成電路營收+37.44%,歸母淨+102.37%。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。