本文來自格隆匯專欄:浙商宏觀李超,作者: 李超、林成煒

內容摘要

核心觀點

從各國(地區)經驗來看,房產稅的推行不會對房地產市場造成房價大幅下行的壓力。全球房地產泡沫的破裂主要源於加息與信貸政策的收緊;此外,外部金融風險衝擊也可能對房地產市場形成階段性衝擊。

各國(地區)房地產泡沫主要源於加息與信貸政策的收緊,房產稅影響有限

從全球經驗來看,各國(地區)在最初推出房產稅時,地產市場運行均未受明顯影響,可見房產稅的推行不會對房地產市場造成房價大幅下行的壓力。全球房地產泡沫的破裂主要源於加息與信貸政策的收緊;此外,外部金融風險的衝擊也可能對房地產市場形成階段性衝擊:一是美國和日本兩國房地產市場的繁榮和泡沫破裂均源自於貨幣政策的變化,加息是刺破地產泡沫的核心原因;房產稅推行對房價影響有限;二是中國香港地區房地產泡沫的破裂主要源自於外部金融風險;房產稅推行對房價影響有限;三是韓國房地產市場的兩輪下行風險源自加息和外部金融風險,即便韓國房產稅帶有明顯的調控目的,也並未對房價形成明顯的下行壓力,主要作用於二手房存量供給的釋放。

風險提示

房產稅徵收力度超預期;房產稅試點範圍超預期

正 文

各國(地區)房地產泡沫破裂主要源於加息與信貸政策的收緊,房產稅對地產市場衝擊有限

各國(地區)房地產泡沫的破裂主要源於加息與信貸政策的收緊;此外,外部金融風險的衝擊也可能對房地產市場形成階段性衝擊。從各國(地區)經驗來看,房產稅的推行不會對房地產市場造成房價大幅下行的壓力:

一是美國和日本兩國房地產市場的繁榮和泡沫破裂均源自於貨幣政策的變化,加息是刺破地產泡沫的核心原因;房產稅推行對房價影響有限。

二是中國香港地區房地產泡沫的破裂主要源自於外部金融風險;房產稅推行對房價影響有限。

三是韓國房地產市場的兩輪下行風險源自加息和外部金融風險,即便韓國房產稅帶有明顯的調控目的,也並未對房價形成明顯的下行壓力,主要作用於二手房存量供給的釋放。

美國次貸危機房地產泡沫破裂主要源自加息,與房產稅無關

> 2008年次貸危機主要源於聯儲持續加息刺破質量低下的信貸泡沫

2008年美國次貸危機下房地產泡沫的破裂主要源於美聯儲的持續加息刺破了此前信用質量低下的地產信貸泡沫,繼而引發危機。從起源來看,本輪美國房地產市場熱潮主要源於:

一是2000年互聯網泡沫破裂後,美聯儲爲應對衰退持續降息,聯邦基金利率由2000年12月的6.25%持續下調至2003年7月的1%,爲銀行業和地產發展提供了寬鬆的流動性環境。

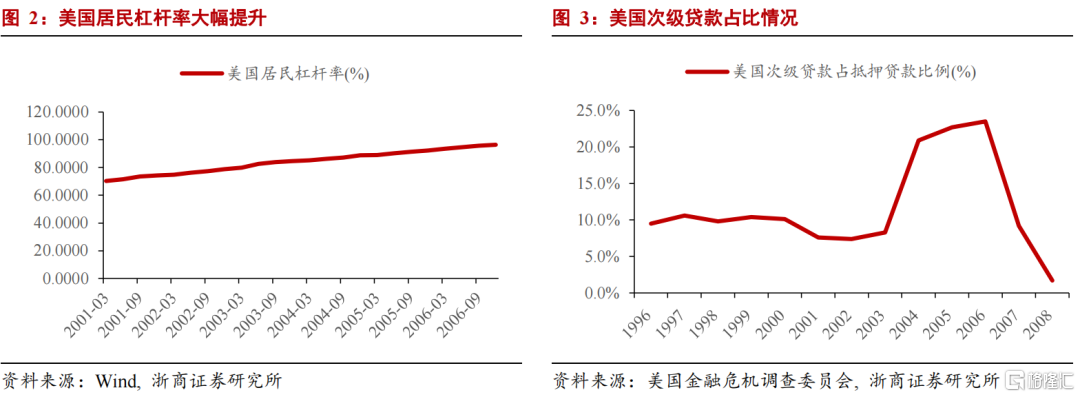

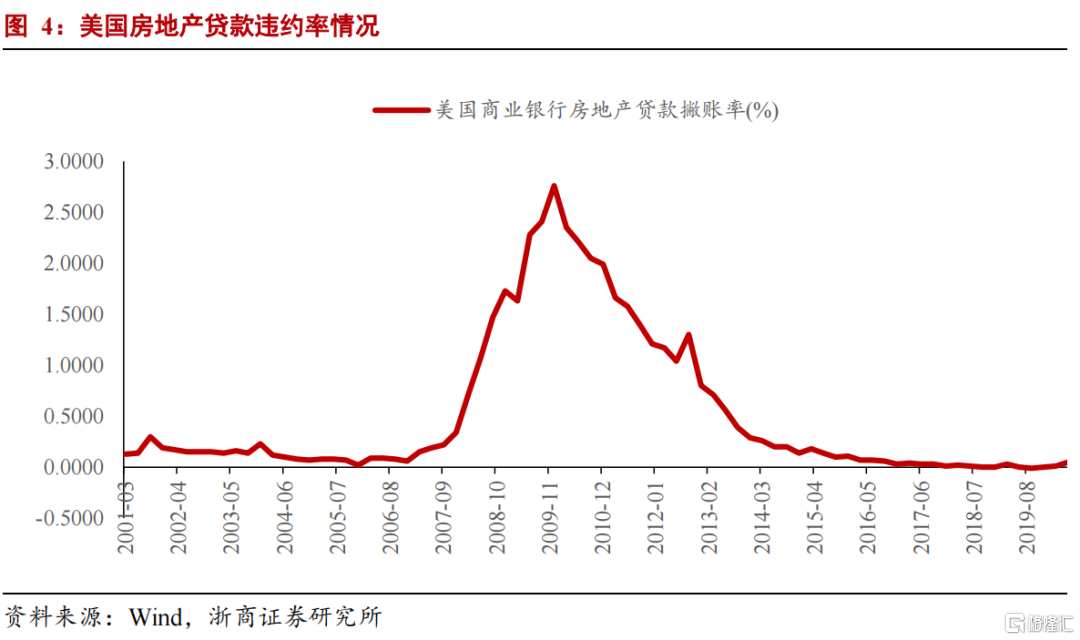

二是在小布什政府爲刺激經濟並鼓勵美國居民實現“住房美國夢”的政策環境下,銀行一方面逐步放鬆信貸條件,開始對各類不具備貸款償還能力的人羣發放貸款,俗稱NINJNA羣體,沒收入(No Income)、沒工作(No Job)和沒資產(No Assets);另一方面與房利美、房地美等機構配合並通過各類衍生品加大信貸槓桿率。在此情況下,美國的居民槓桿率大幅提升,由2001年的70.3%大幅提升至2006年的96.4%;與此同時銀信貸質量迅速惡化,信貸中次級貸款佔比迅速提高,貸款的違約率也逐步攀升,二者分別由2001年的7.6%和0.13%提升至2006年的23.5%和0.34%。

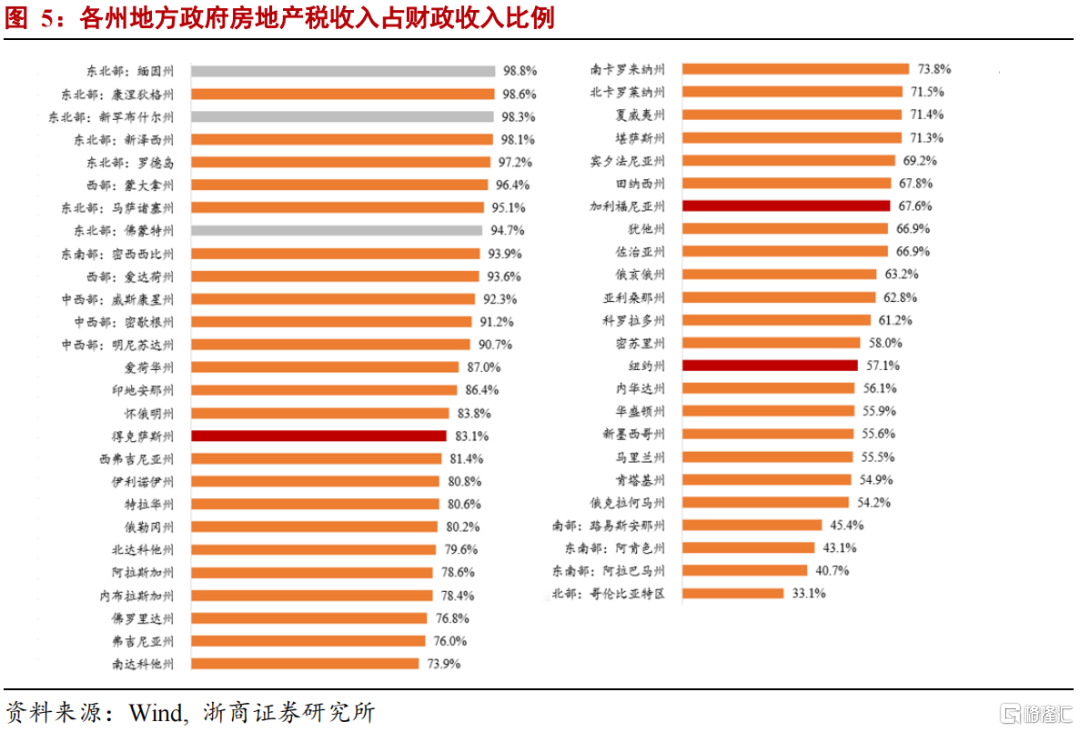

在此背景下,美國居民迅速實現“住房美國夢”,住房自有率由2000年的67.5%迅速爬升,2008年以前曾升至69.2%的歷史最高水平;美國地產需求高漲也催動了房價的上漲併產生了旺盛的建築投資需求,2003-2006年間美國住宅領域建築支出的平均增速達到16.2%;標普CS指數顯示美國房價在2001-2005年間的平均漲幅達到12.6%;通脹壓力也隨之而起,美國CPI同比增速自2003年起連續突破2%,2005年起突破3%。受迫於需求驅動下的通脹壓力,美聯儲於2004年啓動加息,聯邦基金利率由2004年5月的1%持續升至2006年7月的5.25%。在此背景下,銀行信貸環境收緊,三無人羣的貸款償還壓力明顯增加,貸款違約率大幅提升後次貸危機爆發,房地產泡沫被刺破,房價迅速下跌;房地產貸款違約率從2007年的0.34%大幅上升到2009年的2.76%並持續處於高位,直至2014年才恢復到金融危機前0.26%的水平。

綜上,2008年美國房地產泡沫破裂主要源於美聯儲的持續加息刺破了信貸質量底下的房產信貸泡沫並釀成風險,與房產稅無關。

> 美國房產稅以財政增收爲主要目的並未影響地產市場運行

> 美國房產稅以財政增收爲主要目的並未影響地產市場運行

我們曾於前期報告《美國房地產稅對我國有何啓示》中指出,美國房產稅的大規模推廣主要始於19世紀中期。美國各州相繼獨立後,爲了克服當時普遍存在的地方財政危機,各州政府開始引進並徵收房地產稅。美國房地產稅的歷史沿革顯示,房地產稅頒佈初期的主要目的是籌措財政資金,滿足戰爭、公共服務等財政支出需要。

當前美國房地產稅是重要的地方政府稅。美國實行的“聯邦-州-地方”三層分級制財政體系,首先,從房地產稅制設計上看,美國聯邦政府不徵收房地產稅,州和地方政府在房地產保有環節徵收財產稅,州政府具有徵稅權和稅收立法權,可自行設定房地產稅稅率。其次,美國三級分級財政各自依賴的稅種也不同,雖然州政府和地方政府均可徵收保有環節房地產稅,但地方政府更爲依賴。州政府稅收收入來源銷售和總收入稅、所得稅佔比較高,房地產稅僅佔州政府稅收收入的2%左右,但對地方政府來說較爲重要,可以達到地方政府收入的70%以上,特別是考慮不同地區的差異,特區可以高達約95%,幾乎全部依賴於財產稅(以房地產稅爲主)。

鑑於美國的房產稅以財政徵收而非地產調控爲主要目的,美國房產稅的推行並未對地產市場的運行產生壓力,1978年房產稅進一步改革推出後,房價上行趨勢並未受到明顯影響,美國房屋價格也持續保持較快的環比增速上行並在1981年以前一直維持正增長。

90年代日本地產泡沫破裂主要源自加息與房產稅關係有限

日本地產的繁榮和泡沫破裂均與其貨幣政策變化密切相關。

伴隨着日本房地產市場泡沫從膨脹到破裂,日本房產稅的兩大核心稅種固定資產稅和都市計劃稅始終存在;1991年開始階段性徵收的地價稅實際徵收力度較小,對地產市場的影響也相對有限。綜上我們認爲,日本房地產泡沫破裂與房產稅的徵收關係極爲有限。

> 日本的地產繁榮和泡沫破裂均源自於貨幣政策的變化

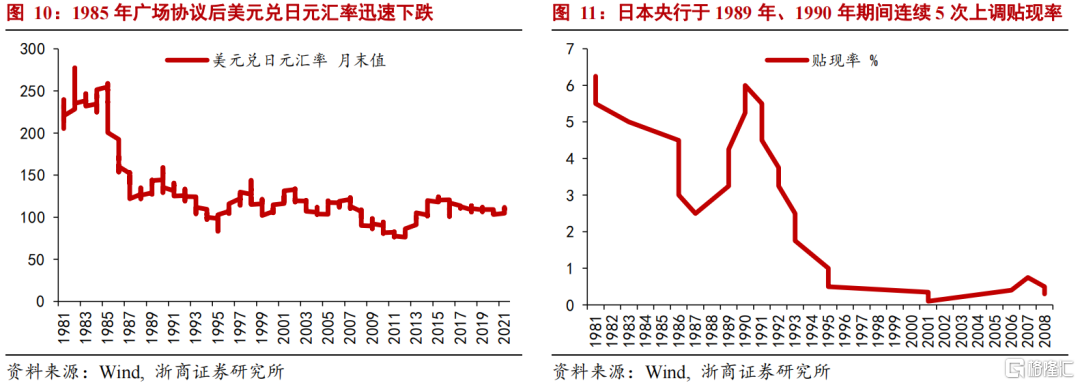

日本地產繁榮源自於經濟的飛速發展疊加國內寬鬆的政策環境。80年代日本受益於發達國家的產業轉移貿易水平飛速增長,經濟高度繁榮。爲限制日本的“貿易優勢”,1985年美、日等國家簽訂“廣場協議”,日元相對美元大幅升值,升值幅度接近100%。日本作爲出口導向型國家,其匯率大幅升值給日本經濟形成了明顯打擊,日本政府在受到國際約束匯率貶值政策無法實施的前提下,採取了其他一系列刺激措施。在貨幣政策領域,日本央行在1986年-1987年間將國內政策利率由4.5%大幅下調至2.5%,通過刺激居民消費和國內的投資來拉動經濟增長。在極度寬鬆的貨幣政策下,日本房地產市場也呈現繁榮景象,房價開始飛速上漲並在1989年達到歷史頂峯,房地產市場明顯泡沫化。

20世紀90年代日本房地產市場泡沫破裂的主要原因是日本央行收緊貨幣政策以及壓縮房地產信貸規模。包括房價、股價在內的資產價格急劇泡沫化後,日本政府開始調控房地產的一系列政策,主動刺破日本的房地產泡沫。利率政策方面,日本央行於1989年5月、10月、12月和1990年3月、8月連續5次上調貼現率,貼現率從1989年5月的3.25%上調至1990年8月的6%。信貸政策方面,日本央行於1990年3月進一步通過《控制不動產融資總量的通知》,壓縮房地產信貸規模。貨幣緊縮疊加信貸規模受限,直接導致日本房地產市場泡沫破裂,日本土地價格於1991年達到峯值後迅速下跌。

從房產稅角度來看,我們認爲房產稅對地產泡沫破裂的影響有限,1991年階段性推行的地價稅可能對刺破泡沫發揮了一定作用,但核心仍然源自貨幣政策的收緊。

我們曾在前期報告《日本徵收哪些房地產稅》中指出,日本早在1950年便已推出房地產稅,主要目的是補充地方政府的稅源,從而增加財產收入服務於日本戰後經濟重建、滿足政府在民生等公共服務領域的支出責任等。日本保有環節的房產稅共包含固定資產稅和都市計劃稅。固定資產稅屬於普通稅,該稅收主要用於滿足地方政府的一般性開支;而都市計劃稅是目的稅,專門用於滿足城市建設費用,主要針城市更新和改善方面,特別是下水道、公園、生活道路、學校、醫院等基礎設施和配套服務。我們認爲,從稅目設置上可以看出日本房地產稅補充財力用於改善公共設施和服務的思路,更多發揮財政性功能,並非地產調控。在推行之後也並未對房地產市場產生明顯壓制作用。

1991年,日本政府開始對土地所有者徵收地價稅,以加強土地流動,提高土地利用效率,主要起調節房地產市場結構的作用。我們認爲,1991年開徵地價稅對房地產市場泡沫破裂存在一定影響,雖然該稅種的推出抱有抑制地價上漲的目的,但鑑於其徵收力度較低,稅率僅爲0.3%,實際對房地產市場的影響力度有限,地產泡沫的核心誘因仍是貨幣政策收緊。綜上,我們認爲徵收房地產稅與20世紀90年代初日本房地產市場泡沫破裂無關。

中國香港地區房地產市場泡沫破裂主要受97亞洲金融危機所致

1997年中國香港地區房地產市場泡沫破裂主要受亞洲金融危機影響所致,香港金管局在聯繫匯率制下的持續加息以及資本流出壓力導致房地產市場承壓。中國香港地區房產稅推出時間較早,物業稅和差餉稅早在1940和1845年便已開始徵收,推行時並未對房地產市場產生明顯打壓;1997年中國香港地區確立土地年租,也是對當時已有的土地批租制度的完善和補充,對地產泡沫破裂影響有限。我們認爲中國香港地區房地產市場泡沫的破裂主要受亞洲金融危機影響所致,與徵收房產稅無關。

> 1997年中國香港地區房地產泡沫破裂主要受亞洲金融危機影響所致

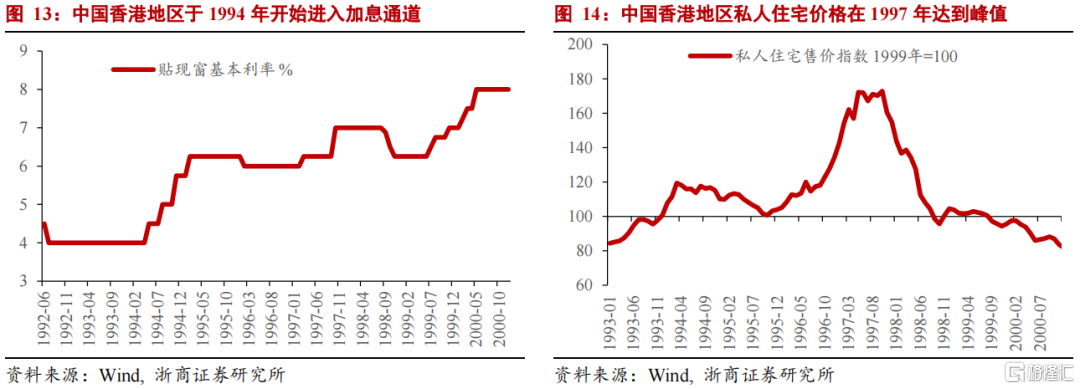

1997年中國香港地區房地產市場泡沫破裂主要受亞洲金融危機影響所致,香港金管局在聯繫匯率制下持續加息以及資本流出壓力導致房地產市場明顯承壓。90年代中國香港地區房地產市場快速發展,主要受以下三點因素驅動:一是中國香港地區從1983年起實行聯繫匯率制度,港元兌美元匯率穩定在7.8附近,匯率穩定且資本流動便利的情況下中國香港地區作爲國際金融中心受到海外資本青睞。二是1984年《中英聯合聲明》規定港府於1997年之前每年批出私人用地僅限50公頃,土地供給受限也是中國香港地區房地產價格高漲的重要原因。三是1996年Q4中國香港銀行業針對住房按揭貸款給予部分減息優惠進一步刺激地產需求。在此背景下,中國香港地區私人住宅售價指數從1993年初的84最高攀升至1997年金融危機發酵前的173,漲價幅度超過100%。

1997年亞洲金融危機爆發後,跨境資本流出以及港元匯率下行壓力加大,香港金融管理局被迫加息。貼現窗基本利率由1997年9月的6.25%提至11月的7.0%,同期最優惠貸款利率也由8.75%提升至9.50%;銀行住房按揭貸款的投放也基本陷入停滯,房地產市場融資受限。亞洲金融危機背景下流動性環境的惡化最終使得中國香港地區房地產市場泡沫破裂,中國香港地區私人住宅售價指數於1997年10月峯值172.9持續下行,截至1998年10月下跌幅度接近45%。

> 中國香港地區推行房產稅主要是爲財政創收,並未使房地產市場運行承壓

我們曾於前期報告《中國香港地區對我國房產稅試點擴大借鑑意義有限》中指出,中國香港地區房產稅推行時間較早,且主要目是財政創收而非房地產市場調控,推行時並未對房地產市場產生明顯打壓;1997年中國香港地區確立土地年租,也是對已有土地批租制度的完善和補充,對地產泡沫破裂影響有限。中國香港地區房地產稅體系在保有環節有三大稅種,分別是物業稅、差餉稅以及土地年租。其中,物業稅自1940年開始徵收;差餉稅自1845年開始徵收;土地年租雖然自1997年正式確立,但也是對當時已有土地批租制度的完善和補充。整體來看,中國香港地區的房地產稅推行時間較早,房地產稅體系在房地產市場泡沫化之前便已基本成型。中國香港地區房產稅的主要目的是財政創收而非房地產市場調控,主要源於中國香港地區對個人收入徵收的所得稅率較低(個人所得稅率最高檔僅17%,是全球範圍內收入稅負較小的區域),需要在財產稅領域予以抵補,對房地產市場發展影響較小。從徵收條款來看,中國香港地區的房產稅體系對抑制房價上漲並無明顯調控效果,主要是因爲中國香港地區的房產稅均以租金而非房屋價值作爲計稅依據,對應到房屋整體價值的折算稅率較低。因此,我們認爲,從房地產稅體系設立時間、徵收目的以及徵收力度來看,推行房產稅對中國香港地區房地產泡沫破裂均無明顯影響。

韓國房價階段性下行壓力主要源自加息和外部金融危機

> 韓國房價並未經歷明顯的泡沫破裂,兩輪階段性回調主要源於加息和亞洲金融危機

韓國房地產市場未曾經歷過明顯的泡沫破裂,自1985年數據統計以來基本處於長牛狀態,僅在1991年和1997年經歷過兩次階段性價格回調,但相較美國、日本以及中國香港的地產泡沫破裂幅度相對有限,主要源於韓國央行自身加息以及外部金融危機的衝擊。

韓國房價於1991年曾出現階段性回調,房價指數由60逐漸回落至53%以下,回調幅度約爲12%,主要源自1991年韓國央行的持續加息,隔夜拆借利率由1991年1月的13.2%升至9月的19.14%;1997年間韓國房價同樣出現下行壓力,主要源自於亞洲金融危機的衝擊,房價指數由危機前的53回調至危機後的47,回調幅度約11%。兩輪房價的回調與房產稅的關聯較爲有限。

> 韓國的房產稅釋放了二手房供給,並未對房價形成明顯打壓

雖然韓國房產稅的設置帶有明顯的調控目的,但主要在釋放二手房供給層面發揮作用,並未對房地產市場的運行以及房價上漲產生明顯壓力。

我們曾於前期房產稅系列報告中指出,韓國“存量徵收,階梯徵收”的房產稅率帶有明顯的調控目的,尤其是2005年推出的綜合不動產稅。該稅種在出臺後起到了較爲良好的調控效果但對韓國房價的影響較小,主要發揮了釋放二手房存量供給的作用。2005年綜合不動產稅出臺後,市場中房屋待售數量明顯提升,與此同時交易量持續下行,二者的明顯背離說明:一是提高居民的房屋持有成本後對釋放二手房供給發揮了正向作用,提升待售房屋數量;二是交易量下行印證房屋待售數量的上升並非由需求所推動,印證供給端的釋放作用。然而從房價角度來看影響有限,房地產在該稅種出臺後基本延續此前的價格漲幅。

風險提示

房產稅徵收力度超預期;房產稅試點範圍超預期。