本文來自格隆匯專欄:興證醫藥徐佳熹,作者:興業證券醫藥小組

一、基金持倉數據出爐,醫藥持倉歷史低位

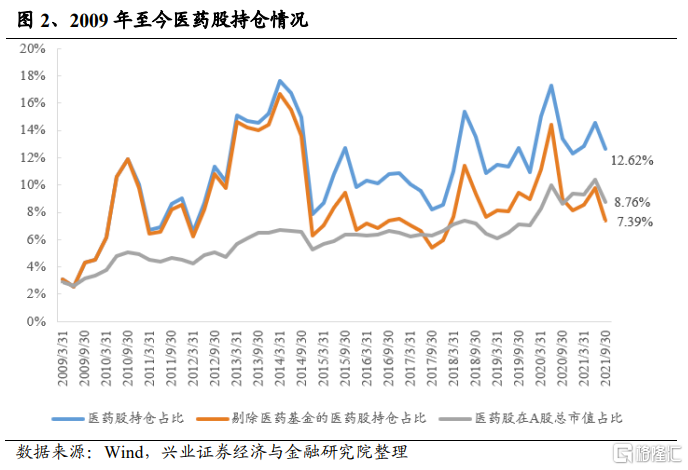

近期我們整理了醫藥基金持倉情況,整體來看,醫藥基金持倉比例已經進入歷史中低位,為低配水平。

從所有公募基金的醫藥持倉(按重倉持股比例推算)情況來看,A股醫藥板塊2021年第三季報的持倉比例為12.62%,環比下降1.96pp,扣除醫藥基金後持倉7.39%,環比下降2.39pp。醫藥整體為低配狀態(標配8.76%)。

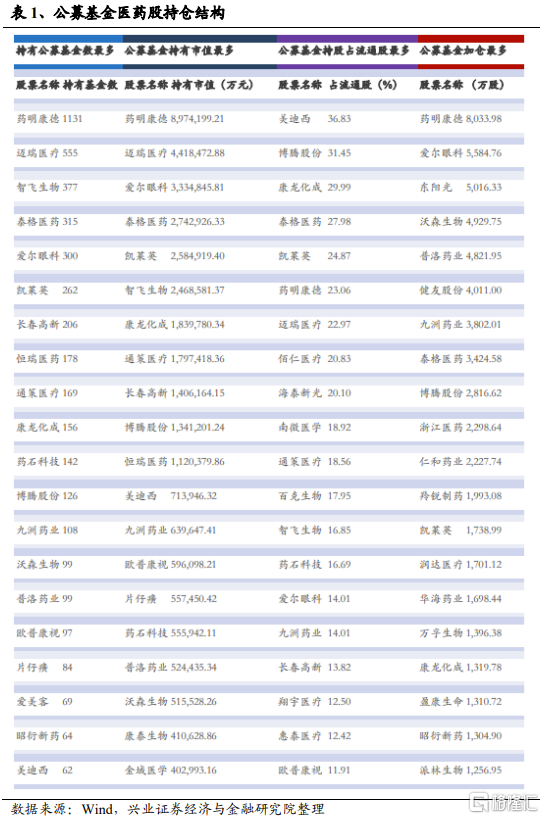

從持倉結構看,主要集中在CXO和各大細分龍頭公司恆瑞醫藥、智飛生物等。持有基金數最多的前十名品種為:藥明康德、智飛生物、泰格醫藥、凱萊英、長春高新、恆瑞醫藥、通策醫療、康龍化成。

持有市值最多的前十名品種有:藥明康德、泰格醫藥、凱萊英、智飛生物、康龍化成、通策醫療、長春高新、博騰股份等(如圖)。

二、醫藥三季報業績呈現分化,醫藥後續有望開啟估值切換行情

截至今日,醫藥公司已經公佈三季報,從已披露數據看,醫藥在去年高基數情況下,業績增長呈現較大分化,CXO、生命科學上游及部分創新藥械公司業績表現突出。我們預計後續醫藥業績會繼續呈現分化趨勢。隨着三季報披露完畢,醫藥會逐步開啟估值切換行情,版塊有望漸入佳境,創新藥醫保談判在即,政策也將成為近期的核心關注點。

三、佈局2022年,自下而上尋找專精特新

在新醫改持續深化、產業技術加速迭代、專業人才不斷湧現、資本支持日益加強的當前,中國醫藥企業面對四面而來的機遇與挑戰猶如逆水行舟,唯有升級創新,方可乘風破浪,2022年,創新迭代週期更快,企業面臨的挑戰更大。在這爭流百舸中,既有經驗豐富不急不緩的巨輪,以創新為驅動不斷完善業務佈局加速國際化進程,如邁藥明康德、恆瑞醫藥等;亦不乏技術過人全速前進的輕舟,在部分領域優勢明顯並在自己擅長的賽道上一馬當先,如信達生物、南微醫學、啟明醫療等。因此,在投資方面,除重點關注一線大龍頭企業外,也可自下而上找尋各細分領域的專精特新小龍頭。

具體包括以下幾方面:

創新藥產業鏈和生命科學上游:該領域我們重點關注兩方面的機會,一是我們認為在一級市場醫藥投資依舊火爆,企業人員招聘和CAPEX持續增加的背景下,CXO依舊會維持相當高的景氣度,其中藥石科技、凱萊英、泰格醫藥、康龍化成等標的依舊值得投資人密切關注。另一條生命科學上游支持類企業的快速增長,這其中既包括一些已上市企業納微科技、泰坦科技、東富龍、皓元醫藥等,也包括部分即將登陸資本市場的企業(如諾唯贊、菲鵬生物等)。

創新藥和創新器械受政策影響調整較多,已經進入估值合理區間,建議自下而上篩選優質標的。創新藥:在創新藥中我們一方面關注已經從Biotech向Biopharma進軍並取得一定成效的企業,如恆瑞醫藥、信達生物、貝達藥業、君實生物、康方生物、博瑞醫藥等;同時也關注在研發上有靚麗表現,產品未來具備一定國際化可能性的優秀生物技術公司,如諾誠健華、康寧傑瑞、亞盛醫藥等。醫療器械:這其中A股標的中我們關注高成長估值業績總體匹配,細分領域不斷進行進口替代的優質公司,如魚躍醫療、惠泰醫療、艾德生物、健帆生物、南微醫學、愛博醫療、樂普醫療等;港股中則關注技術具有一定優勢,具有Biotech屬性的創新醫療器械公司,如啟明醫療、心通醫療、歸創通橋等。

疫苗:疫苗行業未來需要重點關注能把握住疫苗新技術和新方向的優質公司,關注智飛生物(渠道力極強+產品佈局持續改善)、復星醫藥、萬泰生物、康泰生物、康希諾等。

消費升級:這其中既包括處方藥/醫療器械中具有消費升級屬性的我武生物,也包括傳統中醫藥企業中具有品牌優勢的同仁堂。

醫療服務:to C端服務中我們看好複製性強,偏消費屬性的連鎖企業,如通策醫療、益豐藥房等公司,以及在to B業務中注重研發且市佔率具優勢的金域醫學。

部分偏絕對收益的低估資產:這部分企業雖然“主題性”不強,但經營穩健,所在領域具有相當看點,且本身估值較為合理,適合投資人作為絕對收益標的長期佈局,如中國生物製藥、麗珠集團、恩華藥業、博瑞醫藥等。

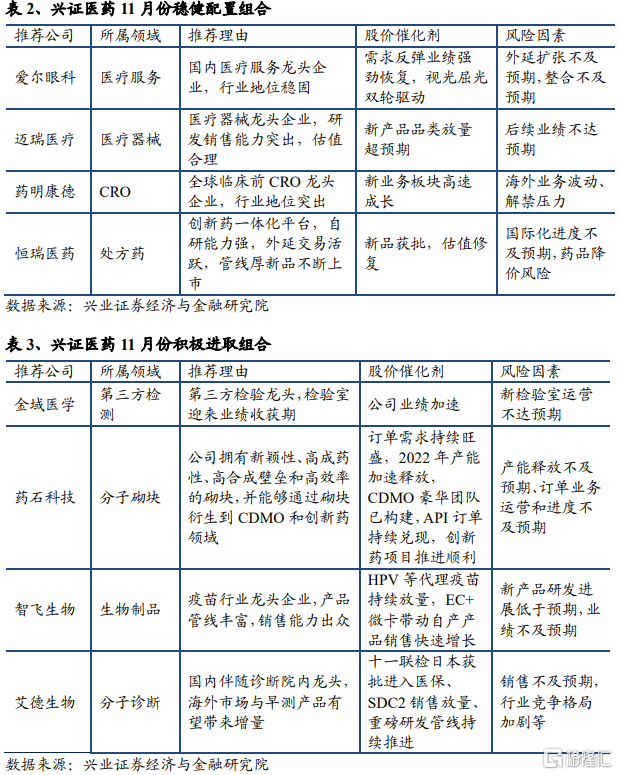

推薦標的