物價上漲終於從成本端轉移至消費端。

近日,諸多食品、調味品掀起漲價潮。繼“醬油茅”海天味業打響漲價第一槍後,瓜子龍頭恰恰瓜子、酵母龍頭安琪酵母、預製菜龍頭味知香等紛紛加入漲價大軍。

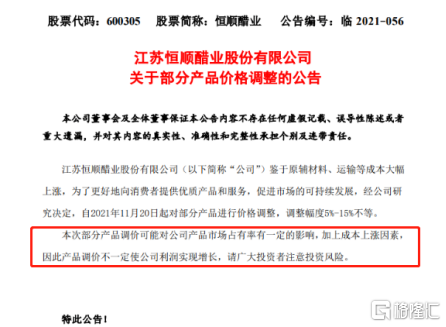

昨日,“醋茅”恆順醋業也發佈漲價公吿稱,公司鑑於原輔材料、運輸等成本大幅上漲,為了更好地向消費者提供優質產品和服務,促進市場的可持續發展,經公司研究決定,自2021年11月20日起對部分產品進行價格調整,調整幅度5%-15%不等。消息一出,恆順醋業股價旋即漲停。

受漲價潮影響,今日,食品板塊繼續大漲。盤中,嘉必優大漲逾8%,鹽津鋪子大漲逾6%,千味央廚、百洋股份漲約5%,味知香、三全食品、雙匯食品等跟漲。恆順醋業也繼續漲勢,截至收盤,漲2.98%報16.57元/股。

年初至9月初,恆順醋業累計跌幅達44%。此後,公司股價迎來了一波上漲行情,至今,公司股價已經累漲約19%。

這波新一輪的上漲行情能持續多久?此前股價接近腰斬的恆順醋業,能憑藉漲價潮徹底觸底反彈嗎?

01

業績迅猛下滑

回望恆順醋業過去三季度的業績,可以用慘烈來形容。

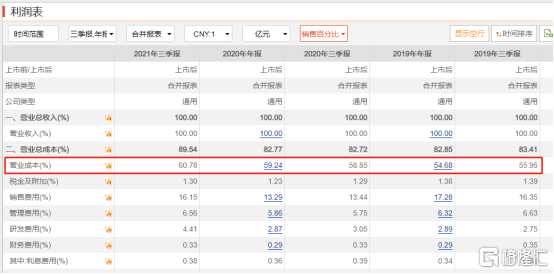

前三季度,恆順醋業實現了營收與利潤雙降,營業收入為13.59億元,同比降低6%;歸母淨利潤為1.35億元,同比大減41.62%。

單季度來看,今年三季度的業績更是慘不忍睹,實現營收3.24億元,同比大跌34.23%,環比大跌37.42%;歸母淨利潤為0.06億元,同比大跌91.15%,環比大跌85.16%。

對於三季度業績大幅下滑,恆順醋業將原因歸結為自7月底開始,江蘇等基地市場受疫情反覆的影響比較大,導致商超客流下滑、貨物運輸困難等。

公司的三大業務醋、料酒,其他調味品實現營收分別為1.61億元、0.77億元和0.84億元。醋一直是恆順醋業營收佔比最大的業務。而第三季度,公司這一業務的營收卻下降了48.66%。

作為中國四大名醋之一鎮江香醋的代表,恆順醋業其市場大本營便是華東地區。今年第三季度,公司在華東地區的營收為1.43億元,佔總營收比例約為44%,是所有地區中收入佔比最高的。

因為南京、揚州等市場疫情反覆,第三季度華東地區市場營收同比下滑43.56%,是公司所有地區市場中下滑幅度最大的一個地區,直接拖累恆順醋業三季度營收增長。此外,其他地區市場的營收也均有不同程度的下滑。

毛利率方面,恆順醋業也在經歷下滑。前三季度,公司毛利率為39.22%,比去年同期降低1.93個百分點。

醋的主要原材料是糯米。今年年內,受全球疫情影響,糧食種植量大幅縮減,導致國內糯米庫存消耗大幅增長,供不應求情況下,糯米價格被抬升。加之,玻璃包材等原料價格也有所上漲,恆順醋業前三季度總體在毛利率方面承壓。

單季度來看,公司第三季度的毛利率為42.58%,環比提升了5.62個百分點。第三季度毛利率的提升,主要是因為產品結構升級與原材料糯米價格有所下降。

對恆順醋業歸母淨利潤產生較大負面影響主要是三費方面支出的增加。今年第三季度,公司的銷售費用率、管理費用率與財務費用率分別為23.51%、8.83%和0.69%,與去年同期相比分別增加11.76、1.74和3.62個百分點。

三季度恆順醋業銷售費用出現了大幅度的增長,主要是因為公司加大了廣吿方面的投入。據悉,這筆增加的廣吿費用被用於投放江蘇衞視老牌綜藝節目《非誠勿擾》。

02

提價能救恆順醋業多久

疫情疊加成本、銷售費用等增加導致營收與利潤雙雙大幅降低,恆順醋業年內交出了一份並不能夠令投資者滿意的答卷。此時,跟隨大部隊進行提價,對恆順醋業而言,未嘗不是一種緩解業績壓力的方式。

平安證券指出,提價效應大約會在1年左右的時間體現,表現為淨利潤率的提升,因為原材料漲價波峯轉到波谷會增厚企業利潤。股價方面,在提價預期下,相關公司股價一般都會提前上漲,如果漲價效應持續,會帶來企業更大幅度的上漲。

中泰證券則認為,考慮到今年基數偏低以及產業去庫存比較到位,明年食品飲料行業整體有望加速增長。

不過,從長期來看,提價並非根治恆順醋業的靈丹妙藥。

在宣佈提價的公吿中,恆順醋業便提示風險稱,本次部分產品調價可能對公司產品市場佔有率有一定影響,加上成本上漲因素,因此產品調價不一定會使公司利潤實現增長。

如若恆順醋業的競爭對手未提價,公司在未來的競爭中可能會喪失一定的價格優勢。加之,國內消費依舊較為疲軟,消費者未必會為提價買單。

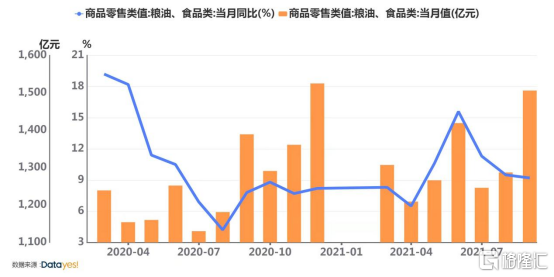

通聯數據顯示,糧油、食品類商品零售值當月同比增速自疫情後急速下滑,雖然今年二季度有所好轉,但三季度該增速又呈現出了下滑趨勢。國內糧油、食品類的消費情況依舊不容樂觀。

從恆順醋業三季度廣吿投入大幅增加來看,公司寄希望於廣吿營銷來促進營收,這也從側面反映出當下消費需求的不如意。而這種經濟上的滯脹,卻不會在短時間內得到消弭。

不僅是宏觀經濟環境低迷,恆順醋業所處的市場競爭環境也在惡化。

去年,疫情對線下零售衝擊頗大,這也影響到恆順醋業多年來賴以支撐的線下渠道。為了減小渠道端帶來的負面影響,恆順醋業開始大力發展線上渠道。

2020年,公司線下渠道實現營收18億元,同比增長11%;而線上渠道實現營收1.37億元,同比大增38.01%。

疫情對於零售渠道的改變不僅於此,長時間的居家生活,徹底加速催化了社區團購的爆發。這一新的零售渠道模式無論是對線下商超還是線上網購都造成了不小的衝擊。

一方面,社區團購縮短了從生產廠家到消費者中間層層的供應商鏈條,使得商品沒有了供應商疊加上去的溢價,價格比線下渠道更為親民;另一方面,因為各大社區團購平台為搶奪市場激烈競爭,打起價格戰,與線上網購相比價格甚至更加便宜,並且社區團購即時送達的特點也較普通網購更具便捷性優勢。

今年,恆順醋業線下渠道的拓展速度明顯放緩。第三季度,恆順醋業新增經銷商僅為30個,其中主要市場華東地區甚至減少15個。

從更為長遠的角度來看,恆順醋業所處的賽道已然不是一個具有高前景的增量賽道。2015年後,國內調味品百強企業食醋收入增速就開始斷崖式下跌,近年來的增速也僅維持在5%左右。

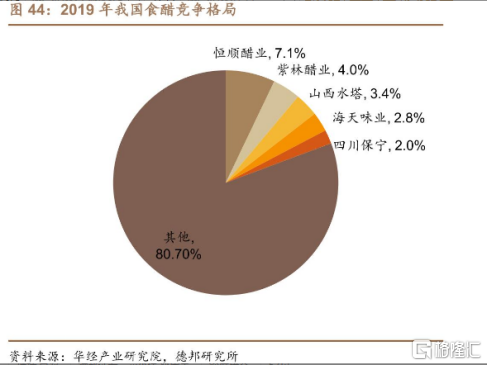

加之,因制醋行業門檻較低,競爭較為激烈且具有較強的地域性。縱使恆順醋業是市場份額全國第一,其市佔率也僅為7.1%,想要從其他制醋地頭蛇手中搶奪市場蛋糕,難度可想而知。

03

結語

在宏觀經濟環境與市場競爭格局都並不友好的大環境下,飽受營收與利潤大幅下滑折磨的恆順醋業也終於不得不隨大流以漲價來宣吿自己的乏力。

短期來看,漲價可以平緩成本端的壓力,增厚企業利潤。但從長期來看,這輪消費品漲價主要還是由成本端驅動,而並非需求端驅動,想要提價最終能被消費者接受,還需要整體消費力的復甦。

更何況,恆順醋業所處的賽道,早已遲暮。就算消費需求能恢復至疫情前水平,恆順醋業的天花板也已肉眼可見。