近日,根據公開數據顯示,彩瞳品牌MOODY已完成超10億元人民幣C輪融資,由KKR和五源資本領投,紀源資本跟投。

回顧以往,MOODY股東陣容不乏有明星資本,高瓴、梅花資本參與天使輪;A輪完成6000萬人民幣融資,經緯中國、高瓴、源碼資本參與;B輪由XVC、高瓴、經緯中國、紀源資本、源碼資本參與;B+輪由中信產業基金、高瓴、經緯中國等參與;今年3月騰訊投資、小紅書參與戰略投資。

1

顏值經濟的驅動

美瞳之所以成爲資本的香餑餑,主要基於當今人們消費價值觀的新覺醒,進而催生了可觀的海量需求。

受顏值經濟的驅動,隨着賽道進一步細分,美瞳作爲醫療器械兼消費品獲得熱捧。

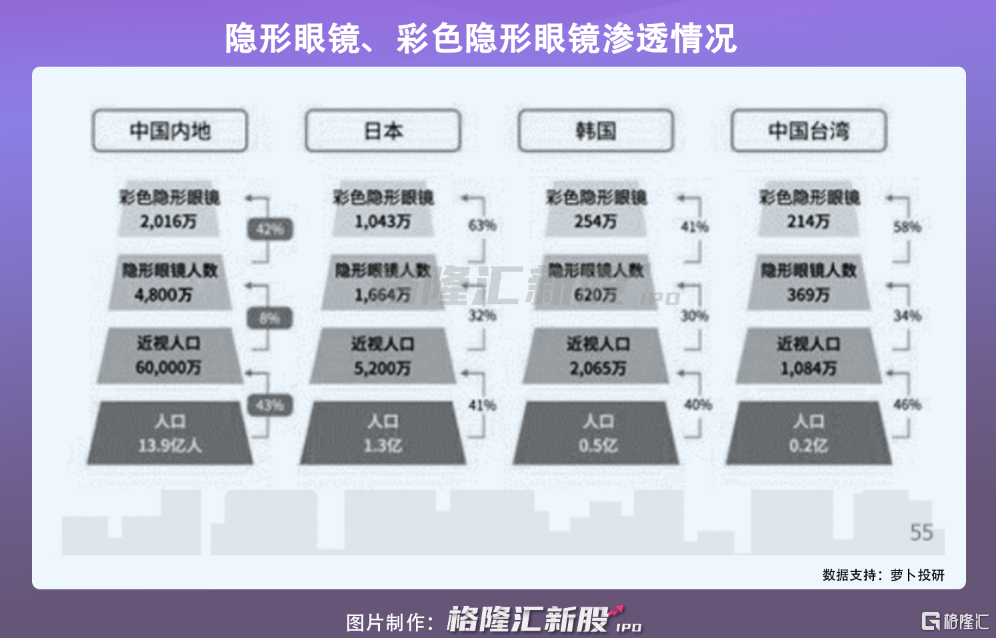

首先,我國近視患者基數挺大,根據《2020年中國美瞳隱形眼鏡行業分析報告》顯示,2020年我國的近視患者或達7億。

基於我國隱形眼鏡的滲透率不高,這一市場蛋糕確實令人眼饞。

尤其是在消費升級下,以Z世代爲首的羣體對隱形眼鏡的要求不止是便利,更是放在了精緻美觀上。

而美瞳憑藉功能性和彩妝屬性恰好滿足了消費者這一需求。

在後疫情時代,當口罩成爲必需品,口紅存在感變弱,人們在唯一露出的眼睛上花的心思自然會更多。公開數據顯示,2021年上半年隱形眼鏡同比增速達60%,彩色隱形眼鏡同比增速達83%。

根據《天貓隱形眼鏡行業人羣洞察白皮書》顯示,彩色隱形眼鏡已佔隱形眼鏡市場近六成,近三年彩瞳複合年均增長值近50%。其中,以高生活品質爲特色的精緻麗人爲主力人羣;預計到2025年,中國美瞳行業有望成爲全球重要的潛力市場。

2

賽道競爭越發激烈

本文的MOODY品牌創始人慈然是個90後,曾作爲投資人活躍在金融圈中。在瞭解到美瞳的市場後,便創辦了MOODY,切入短拋期的彩色隱形眼鏡,2020年1月上線天貓,當年全年銷售額突破2億。

圖片來源:網絡

縱觀目前的行業格局,除了傳統的彩瞳品牌(強生、海昌、博士倫等),4iNLOOK、可糖等新國貨美瞳品牌開始興起。

隨着美瞳賽道越發擁擠,雖頻頻獲得資本青睞,但置身其中的品牌需要有一定的危機意識。

畢竟行業看着是很熱鬧,人氣頗高,但品牌所遇到的痛點一時間難以避開,而一旦無法消除,這對未來的成長性是不利的。

同質化嚴重是顯而易見的。不少國產美瞳品牌在透氧率、直徑、中心厚度等基本參數沒有很大的差異性,難以通過產品創新這一核心競爭力突出重圍。

現階段的美瞳品牌需要重視研發的輸出,這纔是建立差異化的關鍵;同時不能忽視安全問題,不能給市面上劣質仿片肆虐的機會,要知道美瞳隸屬第三類醫療器械,準入門檻還是較高的。

再者要注重渠道的多元化,不少新興美瞳品牌通過電商渠道,藉助數字化營銷,提高了滲透,但線上線下都得兼顧,美瞳的購買場景在線下更易於做好市場培育。

最重要的是,要深知過度營銷是不可取的,這種流量一般是很無情的,來也匆匆去也匆匆,難以持續爲品牌引流,復購率也難以保證,畢竟不善於經營的網紅往往是短命的,泡沫越吹越大,在失去這一保護罩後只會跌得更慘。

3

結語

年輕消費永遠是資本去下注加碼的潛力股,這次是美瞳,下一次又會出現新的紅利賽道,資本對於新銳的追逐是無止境的。

如今,國內的美瞳市場的戰爭號角已經吹響,頭部還未顯現,誰將突出重圍,分到最大的那塊蛋糕,還未可知,不過MOODY爲首的新晉美瞳品牌可以通過資本的助推來加強產品研發與升級,聚焦供應鏈管理,以及加速公司的國際化發展佈局。