本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛、李耀

核心結論

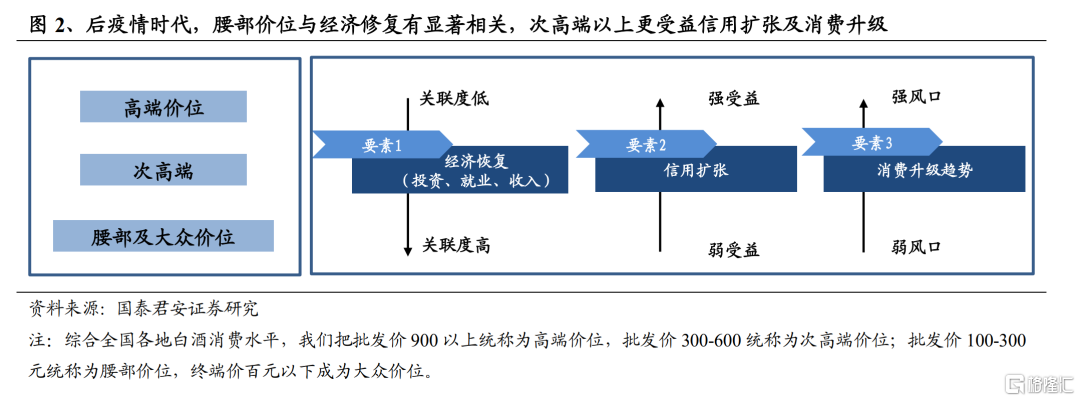

導讀:後疫情時代,消費屬性決定白酒價位分化,區域名酒復甦持續但依舊結構性增長;展望後續,腰部價位需求回暖,次高端已成第二增長曲線,區域龍頭邊際改善有望加速。

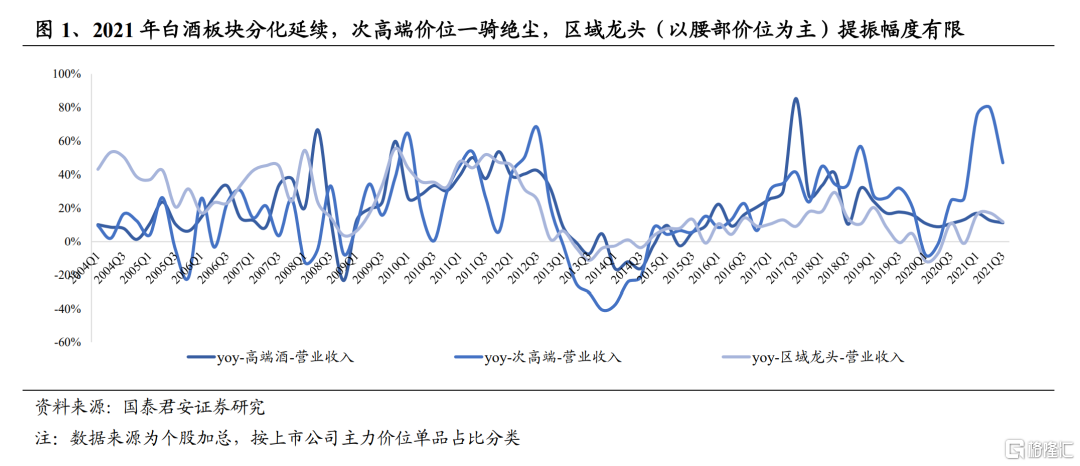

後疫情時代,區域名酒結構性增長延續。後疫情時代,經濟恢復、信用擴張及消費升級驅動白酒產業復甦,但白酒消費屬性並非均質,行業分化依舊:高端價位奢侈品屬性強,顯著受益於信用擴張及消費升級,賽道景氣延續;次高端價位兼具快消品及奢侈品屬性,三要素驅動下,賽道韌性超預期;腰部以下價位更偏快消品,景氣表現與經濟恢復(就業及居民收入)關聯度高,疫情後需求回暖進度低於預期。疫情後徽酒、蘇酒等區域性酒企呈現復甦態勢,但腰部價位單品增速較緩,次高端放量延續,結構性增長趨勢明顯。

對於區域酒企,腰部價位需求修復是關鍵。當下區域酒企收入構成仍以腰部價位為主,後疫情時代,疫情點狀復發持續擾動就業及中等收入羣體收入修復,腰部價位需求仍受壓制,展望後續,若疫情對就業及居民收入擾動邊際弱化,腰部價位需求有望加速回暖,區域酒企增長中樞有望回升。

次高端已成第二增長曲線,區域龍頭增長中樞有上移可能。今世緣、古井、洋河等區域龍頭堅持佈局次高端,疫情之後龍頭酒企產品結構普遍上移,次高端價位佔收入比重顯著提升。展望後續,信用環境有望維持相對友好,消費升級趨勢可持續,我們預判次高端價位需求擴張仍領先於行業,次高端已構成區域名酒第二增長曲線,有望驅動區域龍頭增長中樞上移。

投資建議:推薦邊際改善可能加速的區域龍頭。行業層面,若疫情擾動持續弱化,伴隨居民就業及收入持續修復,區域酒企腰部單品增速有望回暖,同時,次高端價位單品高速放量有望延續,區域龍頭增長中樞存上移可能;估值層面,相較於高端及次高端龍頭,當下區域酒企相對估值普遍處於歷史低位,若邊際改善加速,區域龍頭估值存在修復可能,推薦腰部價位回暖、產品結構上移的今世緣、古井貢酒、洋河股份。

風險因素:疫情在核心市場點狀復發,信用收緊程度超預期。

1.後疫情時代,看區域龍頭回歸之路

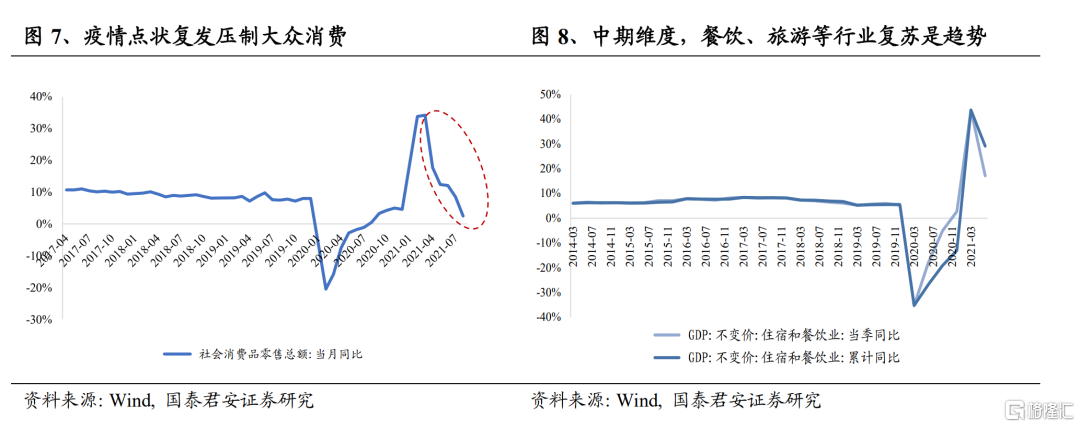

後疫情時代,白酒結構性增長趨勢延續。縱觀2021,疫情影響邊際弱化,白酒板塊增速普遍回暖,但依舊呈現結構性增長。2021年疫情干擾邊際弱化但在個別區域點狀復發,白酒板塊各標的增速普遍提振但依舊呈現分化趨勢:收入層面,次高端為主的上市公司收入增速顯著領先,高端價位為主的公司收入增速居中,以腰部價位為主的區域龍頭增速居後;從盈利能力來看,區域龍頭費用率普遍處於高位,年初至今盈利能力提振有限。

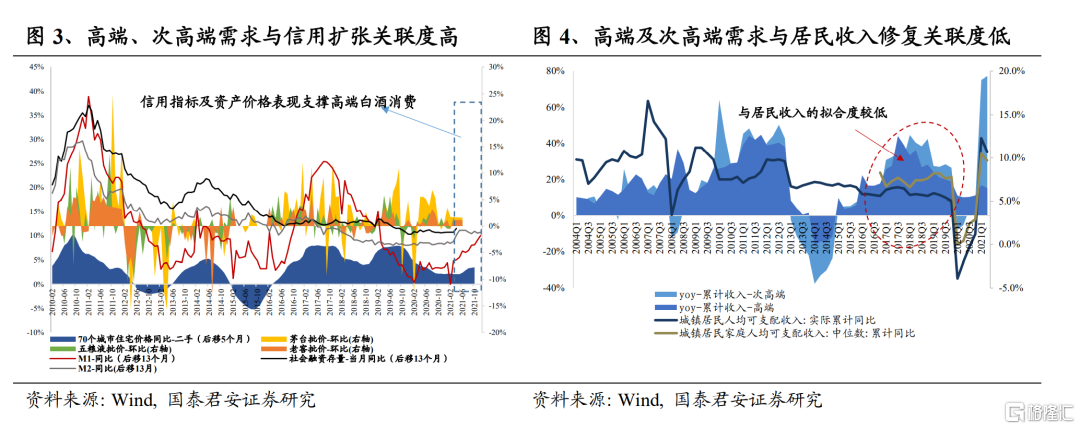

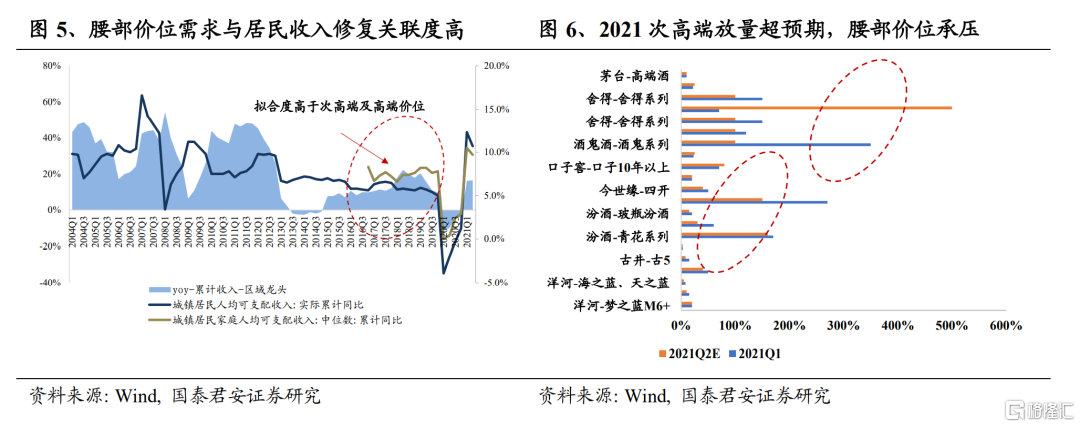

白酒消費屬性並非均質,復甦之下結構性增長依舊,腰部價位需求恢復較慢。我們認為,疫情衝擊之後,經濟恢復、信用擴張及消費升級共同驅動白酒復甦,但白酒不同價位帶消費屬性有差異:高端價位奢侈品屬性較強,與信用擴張呈現高度正相關,且持續受益消費升級風口,2021年仍保持較高景氣度;次高端價位兼有快消品及奢侈品屬性,能同時受益經濟恢復、信用擴張及消費升級三大要素,2021年韌性超預期;而腰部以下價位快消品屬性強,其景氣表現與經濟恢復(尤其是中等收入羣體就業及收入修復)關聯度高,由於2021年疫情點狀復發仍對居民就業及收入修復產生擾動,導致腰部價位增速提振低於預期。

2. 腰部回暖、結構升級,區域龍頭邊際改善有望加速

我們認為,若後續疫情擾動邊際弱化,腰部價位需求存在加速回暖可能,次高端價位已構成區域龍頭第二增長曲線,次高端放量助力之下,區域名酒增速有望加速回升。

2.1.疫情擾動邊際弱化,腰部需求或加速回暖

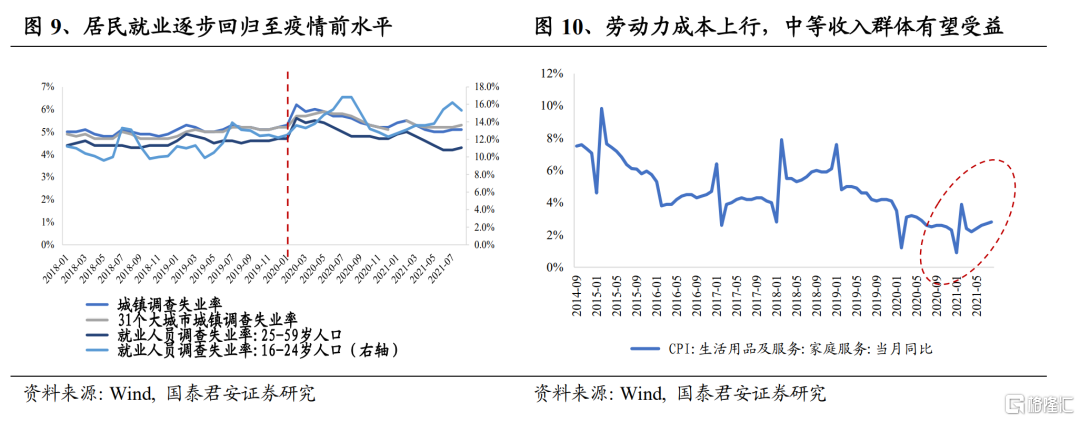

我們認為,腰部價位快消品屬性較強,其需求更多受居民尤其是中等收入羣體就業、收入增長驅動,若後續疫情對餐飲、旅遊等行業壓制邊際弱化,上述行業回暖有望帶動居民(尤其是中等收入羣體)就業及收入修復,腰部價位需求回暖可期。

2.2.區域龍頭產品結構上移,次高端構成第二增長曲線

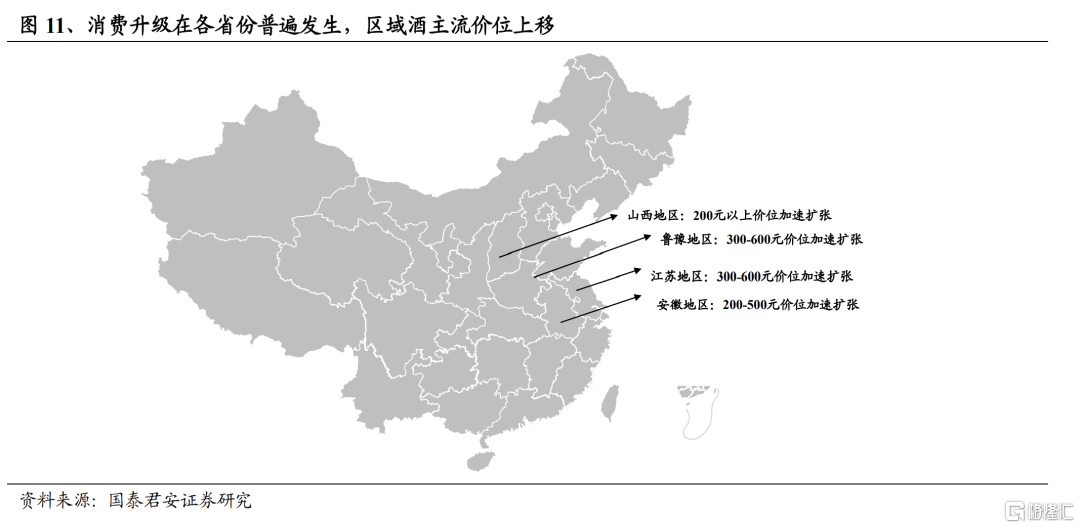

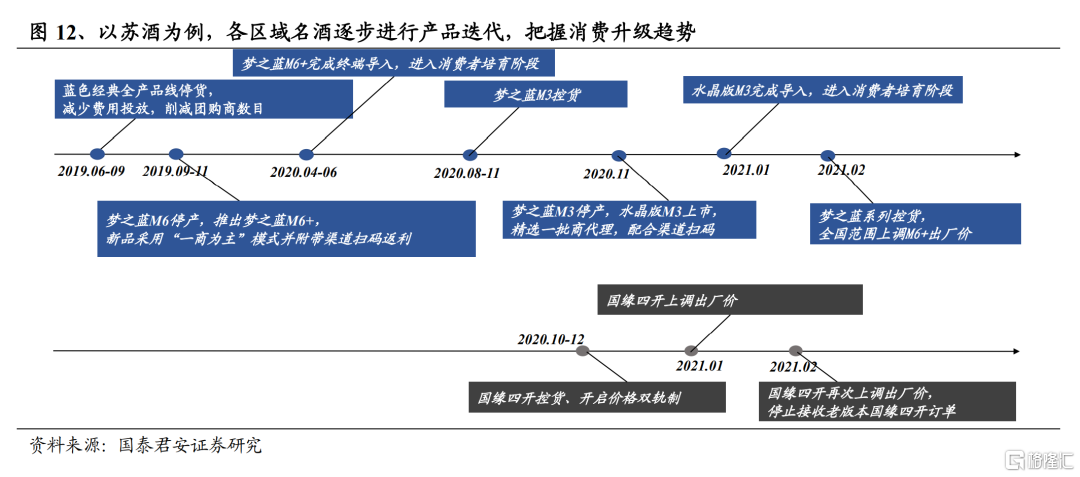

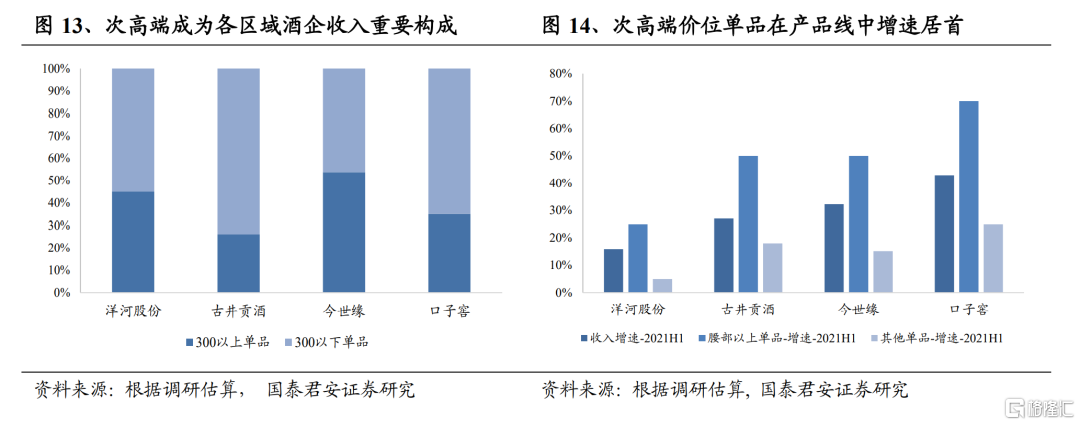

2019年後區域名酒的消費升級趨勢顯著,區域龍頭加速推進產品迭代,次高端在區域名酒收入佔比迅速提升,以洋河、古井、今世緣、口子窖為例,根據我們估算,次高端價位在上述酒企中收入佔比大致為45%、30%、50%、30%,已構成第二增長曲線。展望後續,我們認為次高端需求有望繼續受益於相對友好的信用環境及消費升級趨勢,需求有望繼續保持快速擴張,區域名酒旗下次高端單品高速放量有望延續,伴隨其收入佔比持續提升,區域龍頭增長中樞有望進一步上行。

3. 投資建議:推薦邊際改善可能加速的區域龍頭

3.1.若邊際改善加速,區域酒企有估值修復可能

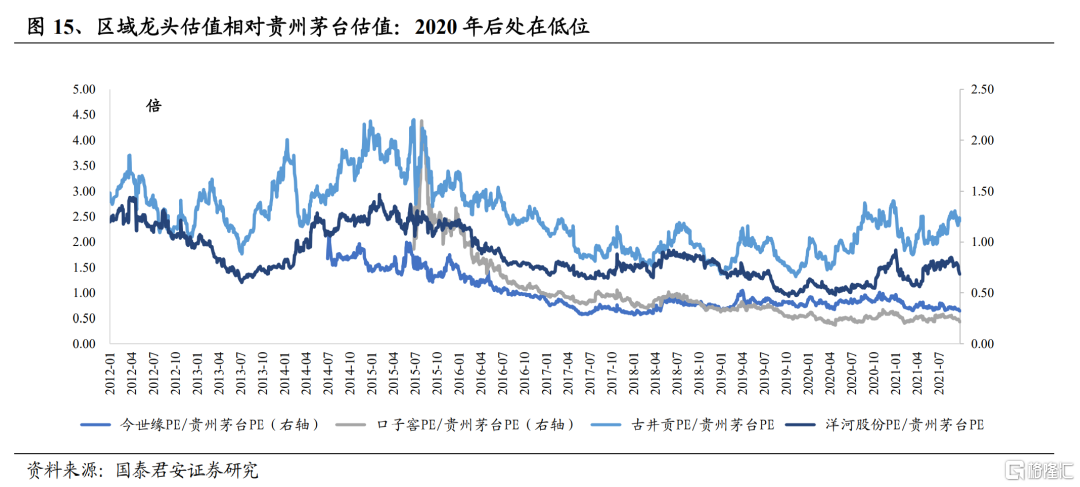

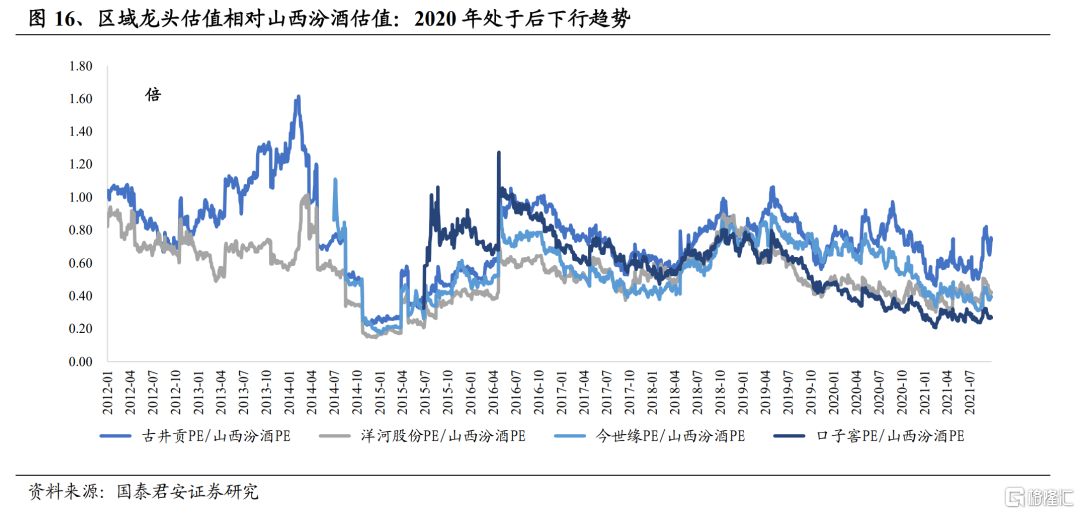

本輪週期行業進入結構性繁榮,區域名酒的增長中樞在板塊中相對排位靠後,導致其相對高端、次高端等高成長標的估值持續回落;2021年受腰部價位拖累,區域龍頭增長中樞提振有限,相對估值普遍處於歷史低位。我們認為,腰部價位需求復甦是趨勢,次高端放量將進一步驅動區域龍頭增長中樞回升,今世緣、古井貢酒、洋河股份等區域龍頭估值有修復可能。

3.2.今世緣:V系高增延續,國緣潛力充沛

維持“增持”評級,維持目標價65.44元。看好國緣四開、對開及V系放量以及潛在激勵落地對銷售隊伍積極性的提振,維持盈利預測,預計2021-23年EPS分別為1.56元、1.91元、2.30元,維持目標價65.44元。

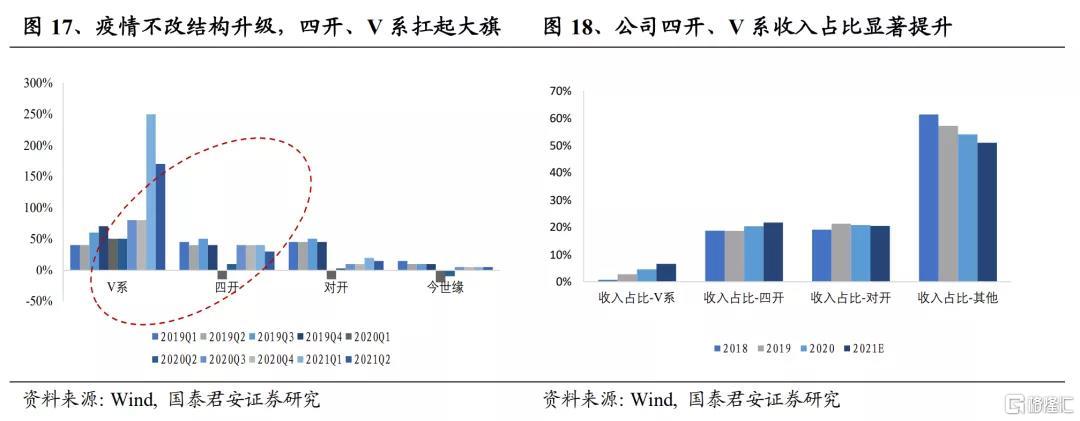

四開以上佔比持續提升,國緣V繫有望成為公司增長極。2021年公司國緣系列恢復增長,但結構性增長延續,V系、四開增速相對領先,其中2021H1國緣V系呈現三位數增長,對當期收入增速形成顯著貢獻,高速放量之下,V系、四開收入佔比繼續提升,預計2021年收入佔比分別達到8%、22%。

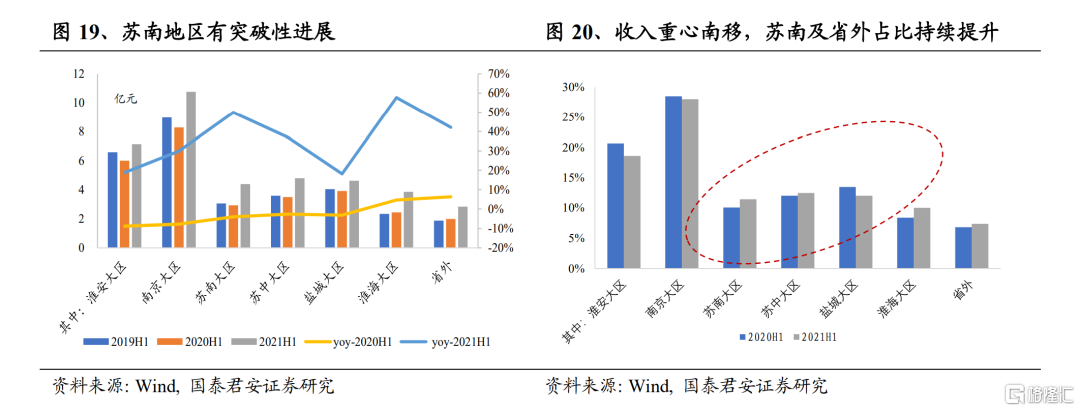

蘇南、省外快速突破,公司收入重心南移。伴隨V系渠道體系展開,蘇南及省外市場進展迅速,2021H1收入分別同增50%、58%,蘇南及江浙滬地區收入佔比持續提升,公司收入重心逐步南移。

回購金額彰顯信心,隊伍積極性有望提升。公司已發佈公吿,擬使用不超過人民幣5.18億元自有資金開展回購,回購股份數量為660萬股至770萬股,回購價格不超過67.27元/股(較現價有36.4%空間)若以回購數目下限及股票現價為基準,同時按公司2020年4月發佈的股票期權激勵方案中涉及激勵人員數目(360人)及相應的激勵佔比推算,我們初步估測核心受激勵人員人均所獲股票折算市值接近400萬,其餘受激勵人員所獲股票折算市值接近70萬,潛在激勵力度較充分,亦彰顯公司信心,銷售隊伍積極性有望顯著提升。

疫情擾動邊際弱化,蘇酒競合之下國緣潛力充沛。我們認為,疫情作為一次性擾動將逐步淡化,中期維度蘇酒競合格局不改,國緣四開、對開將回歸中高速放量狀態,當下渠道庫存基本恢復良性、預收款處於高位,公司短期內有業績釋放潛力;同時,伴隨居民收入修復,江蘇省內腰部價位復甦可期,今世緣系列有望憑藉典藏實現增速上移;當下江蘇省內消費升級趨勢依舊,國緣V系已成功切入蘇南市場,平台商模式下,V繫有望構成第二增長曲線,公司在蘇南、蘇中市佔率有望繼續提升。

3.3.古井貢酒:基礎紮實、後勁可期

維持“增持”評級,維持目標價290.1元。看好21Q4潛在業績提振可能以及公司產品結構上行,維持盈利預測,預計2021-23年EPS分別為4.50元、5.58元、6.59元,維持目標價290.1元。

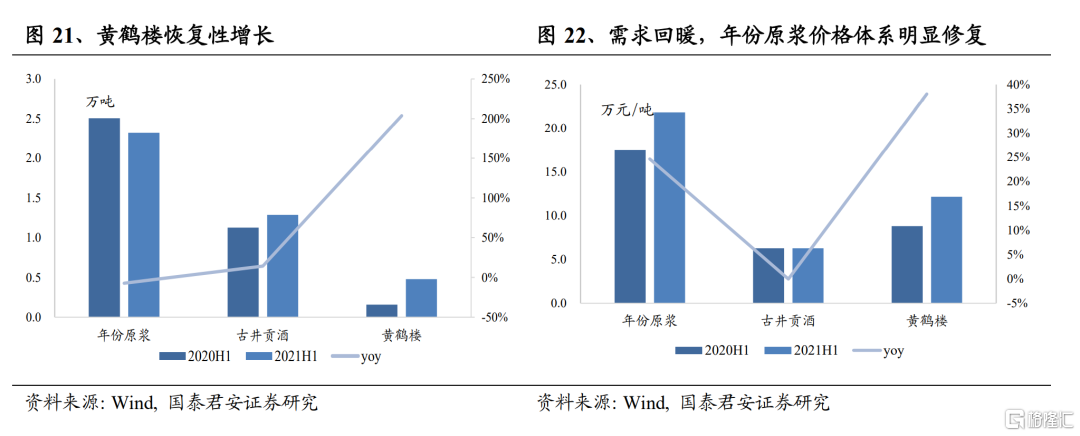

基本盤迴暖,黃鶴樓恢復性增長,年份原漿價格體系顯著修復。疫情對安徽及湖北市場影響邊際弱化,公司基本盤開始恢復,2021H1年份原漿、古井貢酒及黃鶴樓收入分別同增15.5%、14.1%、319.6%,黃鶴樓低基數下呈現恢復性增長,年份原漿噸價同增24.6%,價格體系修復明顯修復,驅動收入回升。

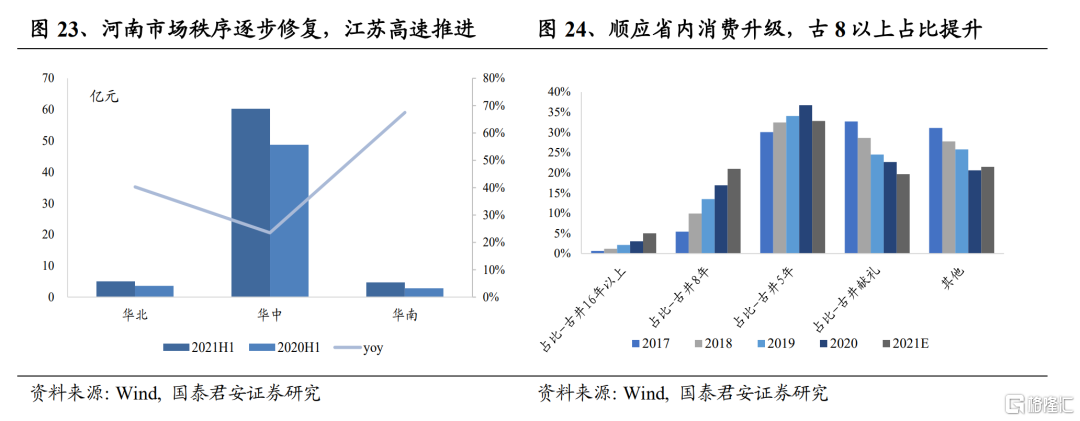

21Q3收入端穩健,古8以上高增延續。公司21Q3收入增速符合預期,期內依舊繫結構性增長,估測21Q3古8、古16收入同增近50%、近100%,主要系省內消費升級疊加次高端需求爆發;估測21Q3古20收入同增近70%,主要系省外市場拓展。

古井基本盤紮實,看好後續業績彈性釋放。經過2021年上半年省內需求修復,年份原漿庫存良性、價盤向好,古8以上單品已成功捕捉省內消費升級紅利,結合當下預收款來看,我們認為公司收入有望維持穩健增長,古8以上高速放量大概率延續。當下公司費用結構側重次高端價位單品,且主要花費在品牌及組織建設而非渠道端,我們認為後續費用率有下行空間,公司利潤增速有望提振。

3.4.洋河股份:雙溝發力,洋河迴歸

維持“增持”評級,維持目標價216.69元。看好洋河增速回歸及雙溝快速擴張,維持盈利預測,預計2021-23年EPS分別為5.04元、6.44元、8.07元,維持目標價216.69元。

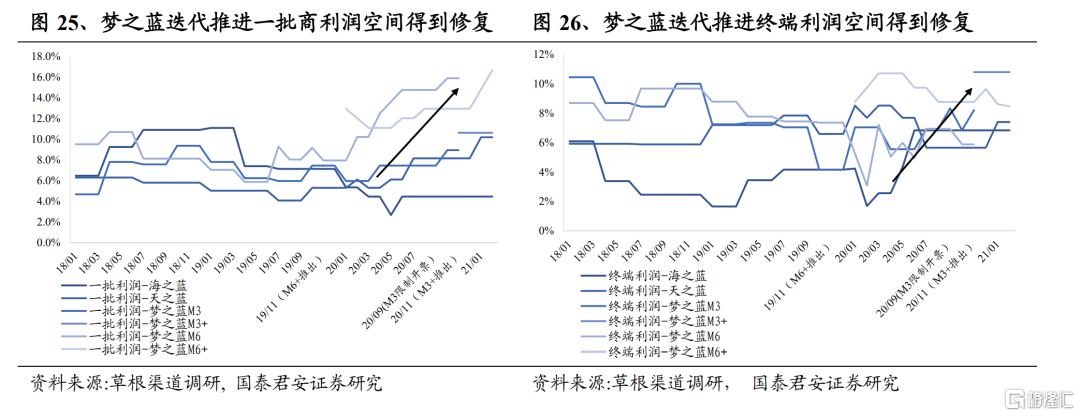

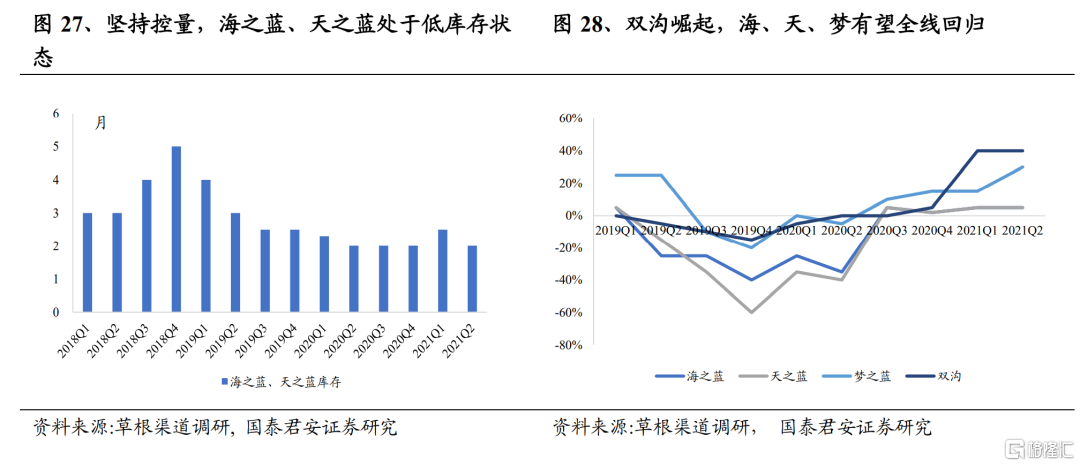

夢之藍迭代成功,天之藍迭代順利推進,海、天、夢增長有望全線迴歸。公司在2019年底和2021年初分別推出新版夢之藍M3+和M6+,產品價格體系上移拓寬了渠道利潤空間,洋河渠道推力問題得到初步修復;2021年初公司推進天之藍迭代,截止目前進展順利,洋河腰部價位利潤空間也被打開。根據草根渠道調研,洋河經過近兩年控量,疊加疫情之下被動出清,渠道庫存處於低位,具備放量的渠道基礎。

雙溝崛起,助力洋河增長中樞上移。公司2021年針對雙溝系列加大資源投放,雙溝招商進展顯著,2021H1雙溝系列收入同增40%以上,對整體增長貢獻顯著,當下雙溝在省內仍處於結構改善及招商階段,高增有望延續。

改善邏輯依舊,看好洋河增長中樞回升。1)外部來看,我們認為2022年洋河增長中樞有上行空間:疫情對省內需求壓制屬一次性衝擊,當下洋河省內市場需求已基本恢復至正常狀態;考慮到洋河當下庫存及價盤較為良性,省內消費升級趨勢仍在,雙溝高端單品及洋河夢之藍M6+有望迴歸高速放量;夢之藍M3+及天之藍有望在2021年完成導入,增長中樞有望在2022年相繼提振;我們預計,大眾收入修復是大概率事件,腰部價位需求有望回暖,海之藍迭代後亦有望迴歸增長。2)內部來看,我們認為公司高管變動後改革動能顯著增強,考慮到公司已採取激勵措施,後續非經常損益項波動有望逐步收窄。4. 風險因素

1)疫情在核心市場點狀復發:疫情在核心市場點狀復發(例如2021.8月江蘇疫情),將對區域酒企短期放量有顯著壓制。2)信用收緊程度超預期:次高端以上價位顯著受益於寬信用,若信用收緊程度超預期,將導致次高端以上價位擴張速率放緩。