本文来自格隆汇专栏:国泰君安证券研究,作者:訾猛、李耀

核心结论

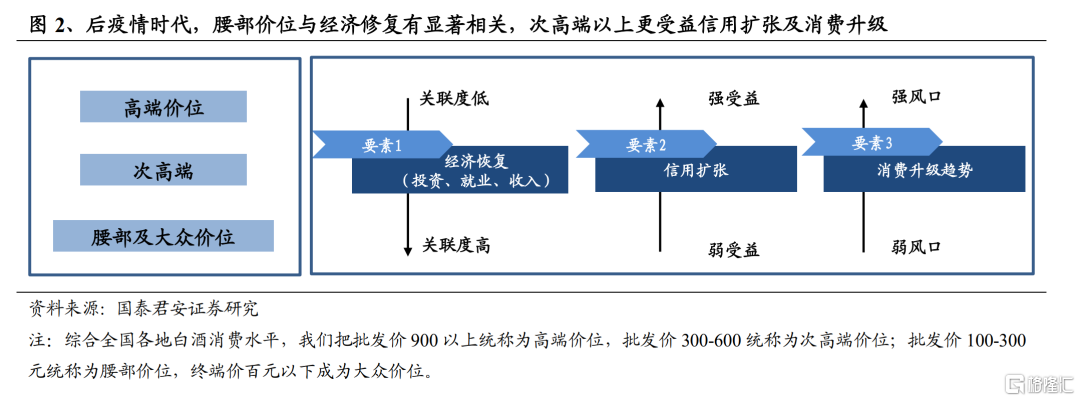

导读:后疫情时代,消费属性决定白酒价位分化,区域名酒复苏持续但依旧结构性增长;展望后续,腰部价位需求回暖,次高端已成第二增长曲线,区域龙头边际改善有望加速。

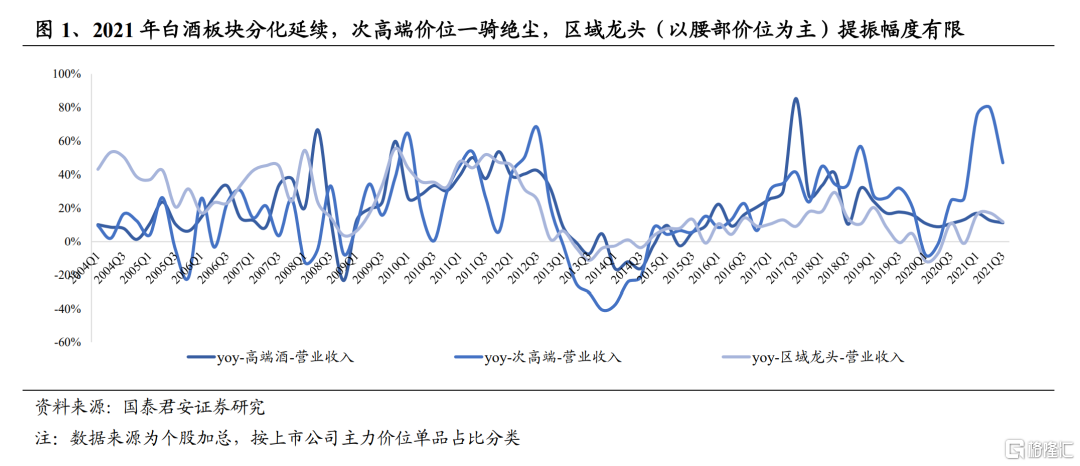

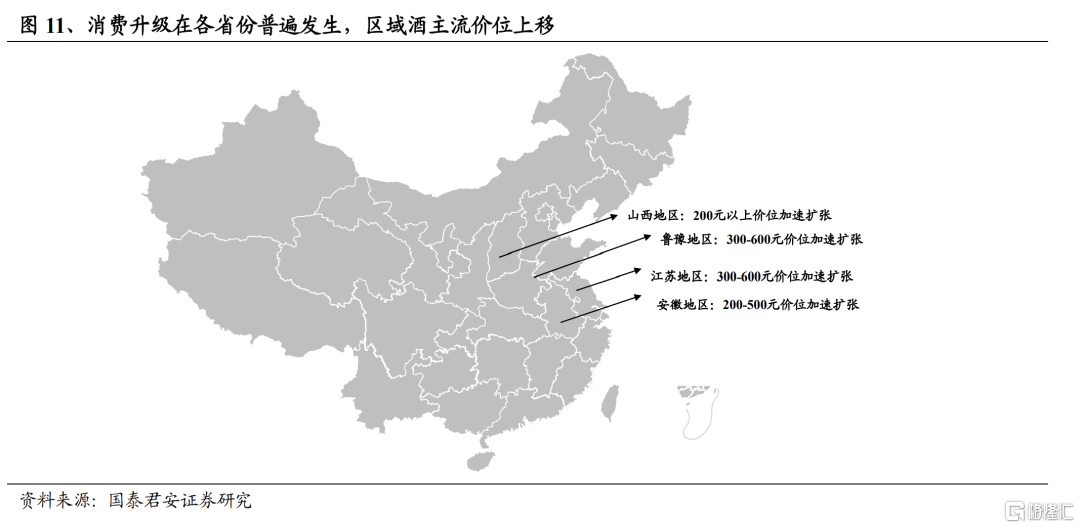

后疫情时代,区域名酒结构性增长延续。后疫情时代,经济恢复、信用扩张及消费升级驱动白酒产业复苏,但白酒消费属性并非均质,行业分化依旧:高端价位奢侈品属性强,显著受益于信用扩张及消费升级,赛道景气延续;次高端价位兼具快消品及奢侈品属性,三要素驱动下,赛道韧性超预期;腰部以下价位更偏快消品,景气表现与经济恢复(就业及居民收入)关联度高,疫情后需求回暖进度低于预期。疫情后徽酒、苏酒等区域性酒企呈现复苏态势,但腰部价位单品增速较缓,次高端放量延续,结构性增长趋势明显。

对于区域酒企,腰部价位需求修复是关键。当下区域酒企收入构成仍以腰部价位为主,后疫情时代,疫情点状复发持续扰动就业及中等收入群体收入修复,腰部价位需求仍受压制,展望后续,若疫情对就业及居民收入扰动边际弱化,腰部价位需求有望加速回暖,区域酒企增长中枢有望回升。

次高端已成第二增长曲线,区域龙头增长中枢有上移可能。今世缘、古井、洋河等区域龙头坚持布局次高端,疫情之后龙头酒企产品结构普遍上移,次高端价位占收入比重显著提升。展望后续,信用环境有望维持相对友好,消费升级趋势可持续,我们预判次高端价位需求扩张仍领先于行业,次高端已构成区域名酒第二增长曲线,有望驱动区域龙头增长中枢上移。

投资建议:推荐边际改善可能加速的区域龙头。行业层面,若疫情扰动持续弱化,伴随居民就业及收入持续修复,区域酒企腰部单品增速有望回暖,同时,次高端价位单品高速放量有望延续,区域龙头增长中枢存上移可能;估值层面,相较于高端及次高端龙头,当下区域酒企相对估值普遍处于历史低位,若边际改善加速,区域龙头估值存在修复可能,推荐腰部价位回暖、产品结构上移的今世缘、古井贡酒、洋河股份。

风险因素:疫情在核心市场点状复发,信用收紧程度超预期。

1.后疫情时代,看区域龙头回归之路

后疫情时代,白酒结构性增长趋势延续。纵观2021,疫情影响边际弱化,白酒板块增速普遍回暖,但依旧呈现结构性增长。2021年疫情干扰边际弱化但在个别区域点状复发,白酒板块各标的增速普遍提振但依旧呈现分化趋势:收入层面,次高端为主的上市公司收入增速显著领先,高端价位为主的公司收入增速居中,以腰部价位为主的区域龙头增速居后;从盈利能力来看,区域龙头费用率普遍处于高位,年初至今盈利能力提振有限。

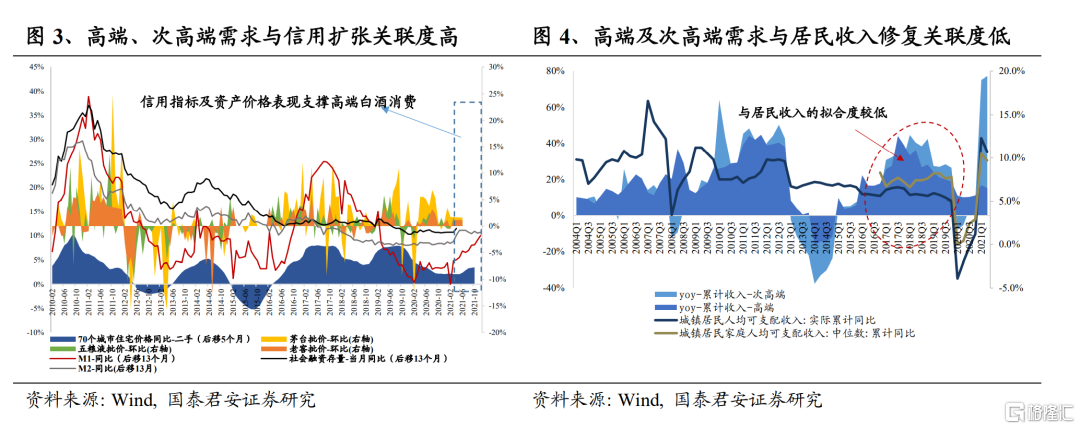

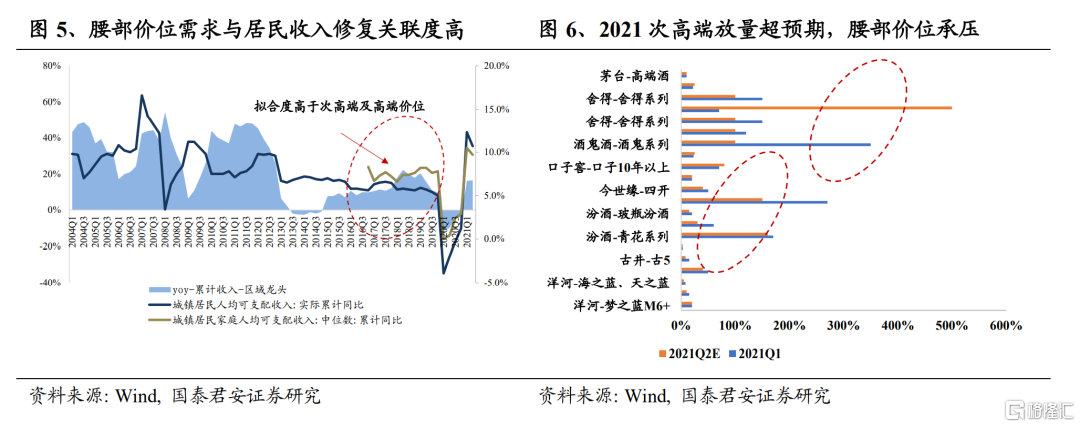

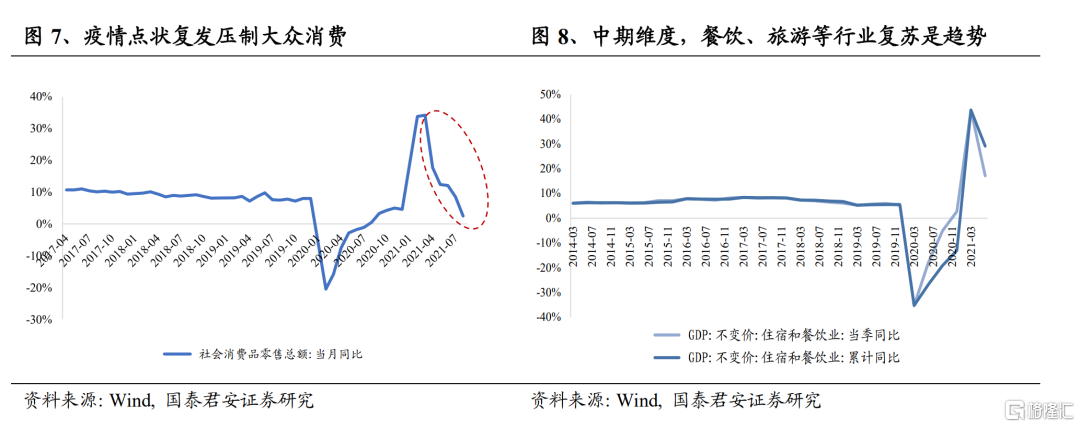

白酒消费属性并非均质,复苏之下结构性增长依旧,腰部价位需求恢复较慢。我们认为,疫情冲击之后,经济恢复、信用扩张及消费升级共同驱动白酒复苏,但白酒不同价位带消费属性有差异:高端价位奢侈品属性较强,与信用扩张呈现高度正相关,且持续受益消费升级风口,2021年仍保持较高景气度;次高端价位兼有快消品及奢侈品属性,能同时受益经济恢复、信用扩张及消费升级三大要素,2021年韧性超预期;而腰部以下价位快消品属性强,其景气表现与经济恢复(尤其是中等收入群体就业及收入修复)关联度高,由于2021年疫情点状复发仍对居民就业及收入修复产生扰动,导致腰部价位增速提振低于预期。

2. 腰部回暖、结构升级,区域龙头边际改善有望加速

我们认为,若后续疫情扰动边际弱化,腰部价位需求存在加速回暖可能,次高端价位已构成区域龙头第二增长曲线,次高端放量助力之下,区域名酒增速有望加速回升。

2.1.疫情扰动边际弱化,腰部需求或加速回暖

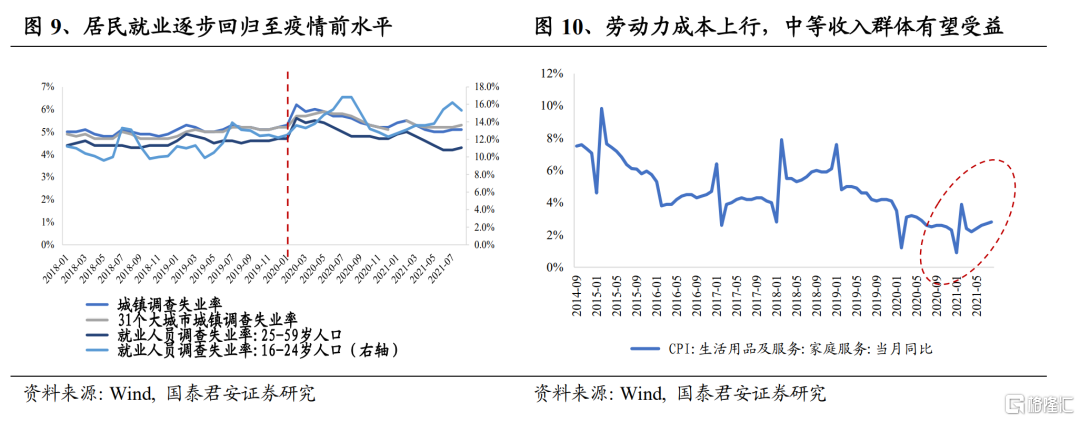

我们认为,腰部价位快消品属性较强,其需求更多受居民尤其是中等收入群体就业、收入增长驱动,若后续疫情对餐饮、旅游等行业压制边际弱化,上述行业回暖有望带动居民(尤其是中等收入群体)就业及收入修复,腰部价位需求回暖可期。

2.2.区域龙头产品结构上移,次高端构成第二增长曲线

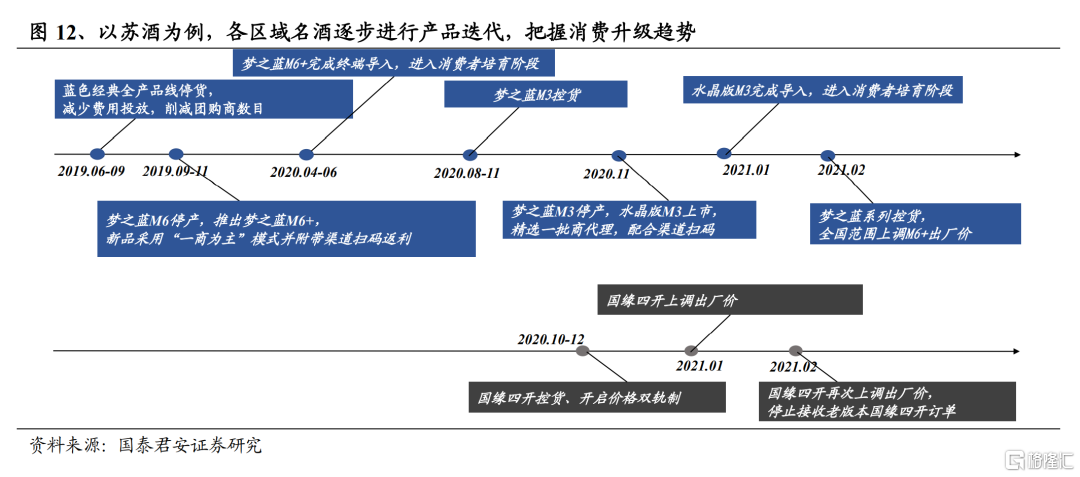

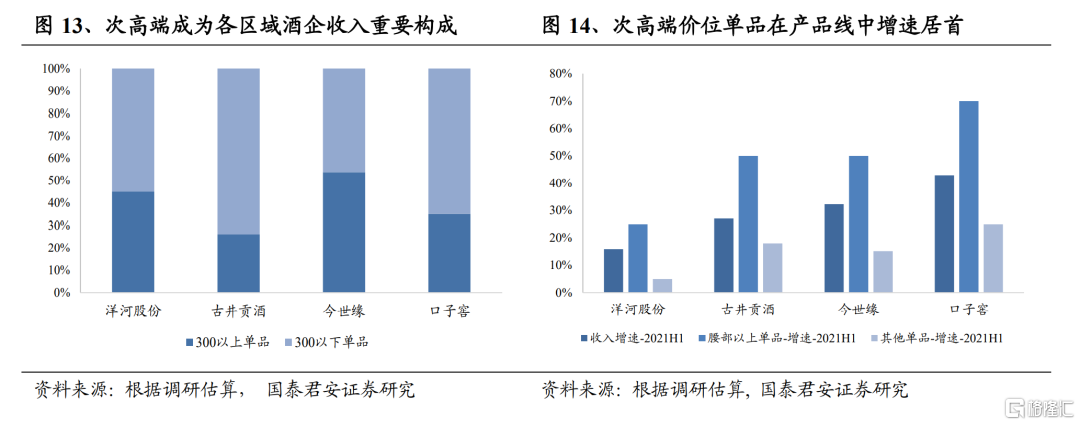

2019年后区域名酒的消费升级趋势显著,区域龙头加速推进产品迭代,次高端在区域名酒收入占比迅速提升,以洋河、古井、今世缘、口子窖为例,根据我们估算,次高端价位在上述酒企中收入占比大致为45%、30%、50%、30%,已构成第二增长曲线。展望后续,我们认为次高端需求有望继续受益于相对友好的信用环境及消费升级趋势,需求有望继续保持快速扩张,区域名酒旗下次高端单品高速放量有望延续,伴随其收入占比持续提升,区域龙头增长中枢有望进一步上行。

3. 投资建议:推荐边际改善可能加速的区域龙头

3.1.若边际改善加速,区域酒企有估值修复可能

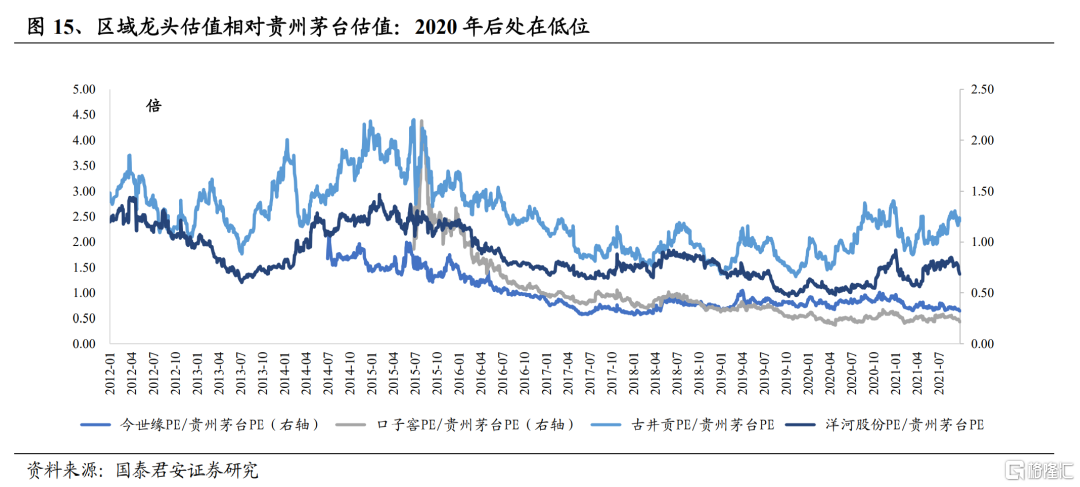

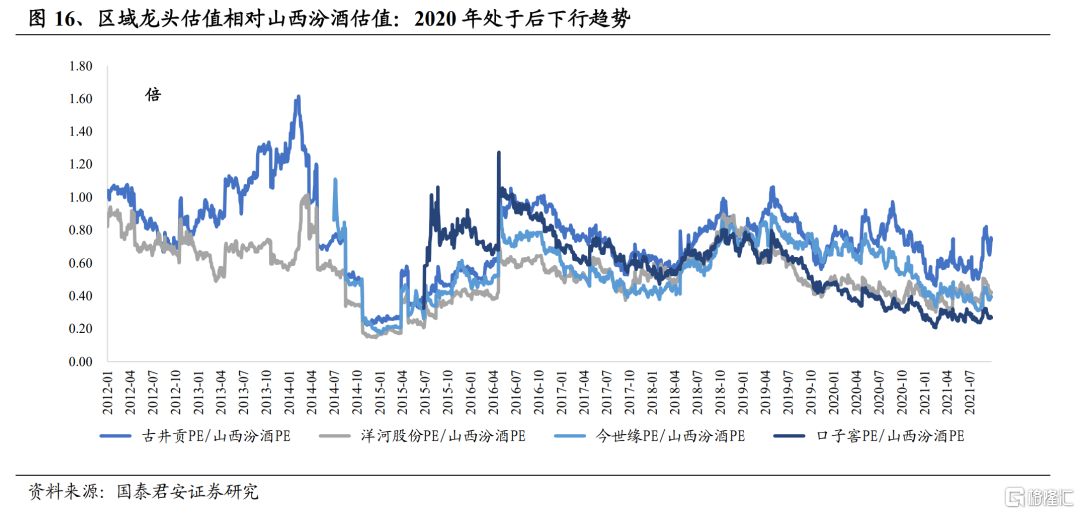

本轮周期行业进入结构性繁荣,区域名酒的增长中枢在板块中相对排位靠后,导致其相对高端、次高端等高成长标的估值持续回落;2021年受腰部价位拖累,区域龙头增长中枢提振有限,相对估值普遍处于历史低位。我们认为,腰部价位需求复苏是趋势,次高端放量将进一步驱动区域龙头增长中枢回升,今世缘、古井贡酒、洋河股份等区域龙头估值有修复可能。

3.2.今世缘:V系高增延续,国缘潜力充沛

维持“增持”评级,维持目标价65.44元。看好国缘四开、对开及V系放量以及潜在激励落地对销售队伍积极性的提振,维持盈利预测,预计2021-23年EPS分别为1.56元、1.91元、2.30元,维持目标价65.44元。

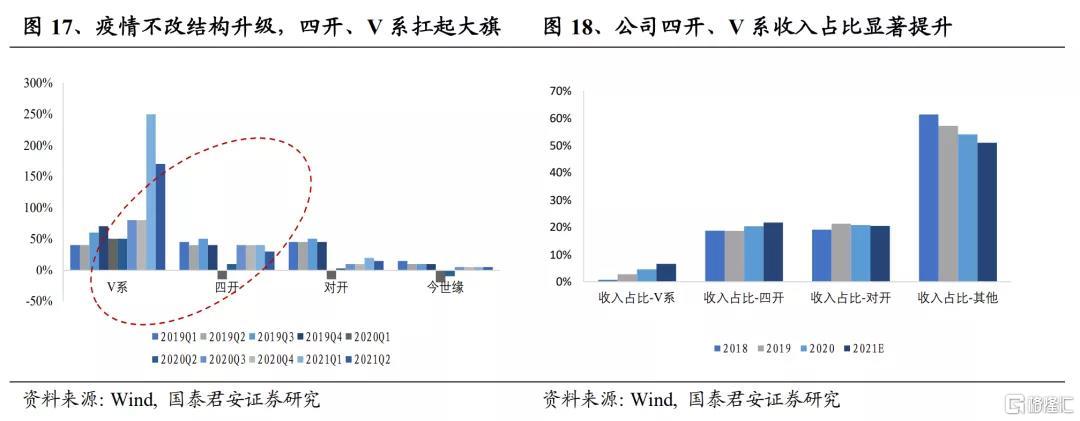

四开以上占比持续提升,国缘V系有望成为公司增长极。2021年公司国缘系列恢复增长,但结构性增长延续,V系、四开增速相对领先,其中2021H1国缘V系呈现三位数增长,对当期收入增速形成显著贡献,高速放量之下,V系、四开收入占比继续提升,预计2021年收入占比分别达到8%、22%。

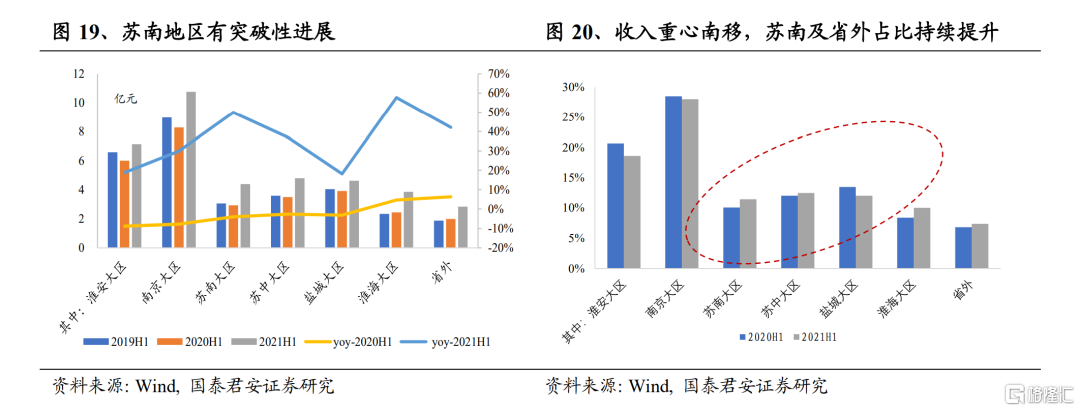

苏南、省外快速突破,公司收入重心南移。伴随V系渠道体系展开,苏南及省外市场进展迅速,2021H1收入分别同增50%、58%,苏南及江浙沪地区收入占比持续提升,公司收入重心逐步南移。

回购金额彰显信心,队伍积极性有望提升。公司已发布公吿,拟使用不超过人民币5.18亿元自有资金开展回购,回购股份数量为660万股至770万股,回购价格不超过67.27元/股(较现价有36.4%空间)若以回购数目下限及股票现价为基准,同时按公司2020年4月发布的股票期权激励方案中涉及激励人员数目(360人)及相应的激励占比推算,我们初步估测核心受激励人员人均所获股票折算市值接近400万,其余受激励人员所获股票折算市值接近70万,潜在激励力度较充分,亦彰显公司信心,销售队伍积极性有望显著提升。

疫情扰动边际弱化,苏酒竞合之下国缘潜力充沛。我们认为,疫情作为一次性扰动将逐步淡化,中期维度苏酒竞合格局不改,国缘四开、对开将回归中高速放量状态,当下渠道库存基本恢复良性、预收款处于高位,公司短期内有业绩释放潜力;同时,伴随居民收入修复,江苏省内腰部价位复苏可期,今世缘系列有望凭借典藏实现增速上移;当下江苏省内消费升级趋势依旧,国缘V系已成功切入苏南市场,平台商模式下,V系有望构成第二增长曲线,公司在苏南、苏中市占率有望继续提升。

3.3.古井贡酒:基础扎实、后劲可期

维持“增持”评级,维持目标价290.1元。看好21Q4潜在业绩提振可能以及公司产品结构上行,维持盈利预测,预计2021-23年EPS分别为4.50元、5.58元、6.59元,维持目标价290.1元。

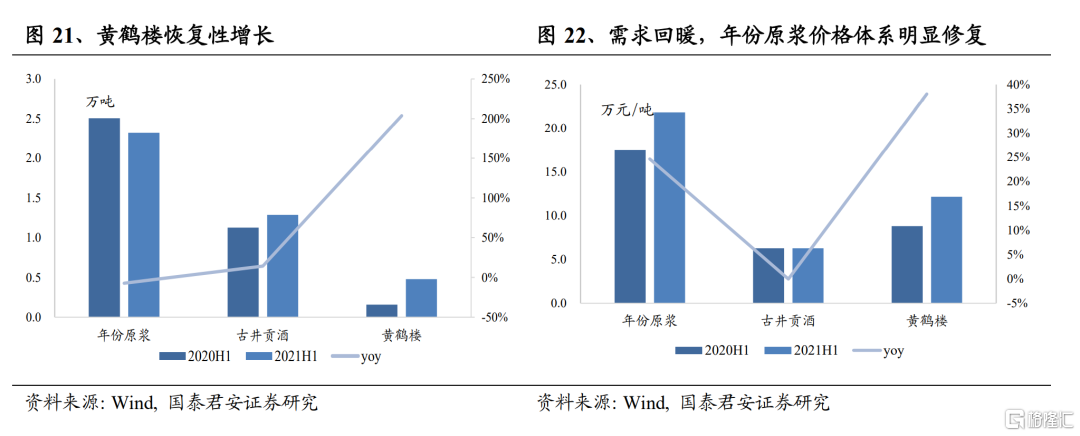

基本盘回暖,黄鹤楼恢复性增长,年份原浆价格体系显著修复。疫情对安徽及湖北市场影响边际弱化,公司基本盘开始恢复,2021H1年份原浆、古井贡酒及黄鹤楼收入分别同增15.5%、14.1%、319.6%,黄鹤楼低基数下呈现恢复性增长,年份原浆吨价同增24.6%,价格体系修复明显修复,驱动收入回升。

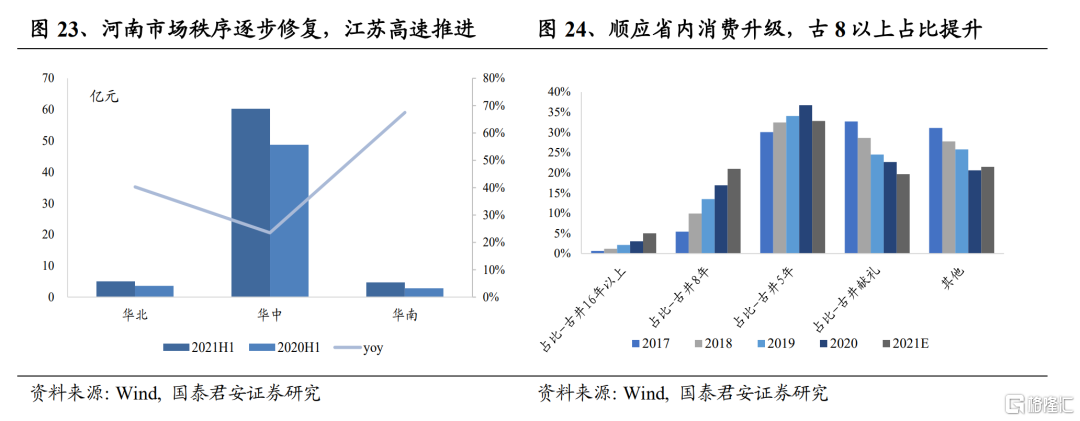

21Q3收入端稳健,古8以上高增延续。公司21Q3收入增速符合预期,期内依旧系结构性增长,估测21Q3古8、古16收入同增近50%、近100%,主要系省内消费升级叠加次高端需求爆发;估测21Q3古20收入同增近70%,主要系省外市场拓展。

古井基本盘扎实,看好后续业绩弹性释放。经过2021年上半年省内需求修复,年份原浆库存良性、价盘向好,古8以上单品已成功捕捉省内消费升级红利,结合当下预收款来看,我们认为公司收入有望维持稳健增长,古8以上高速放量大概率延续。当下公司费用结构侧重次高端价位单品,且主要花费在品牌及组织建设而非渠道端,我们认为后续费用率有下行空间,公司利润增速有望提振。

3.4.洋河股份:双沟发力,洋河回归

维持“增持”评级,维持目标价216.69元。看好洋河增速回归及双沟快速扩张,维持盈利预测,预计2021-23年EPS分别为5.04元、6.44元、8.07元,维持目标价216.69元。

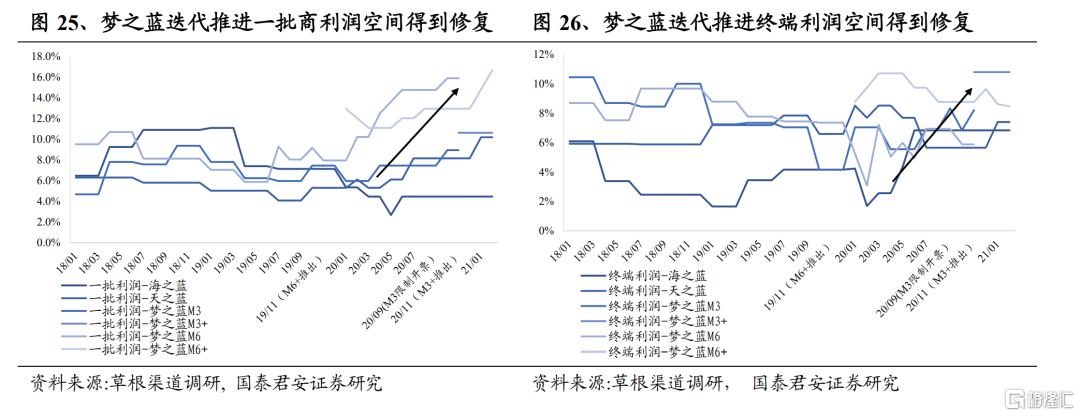

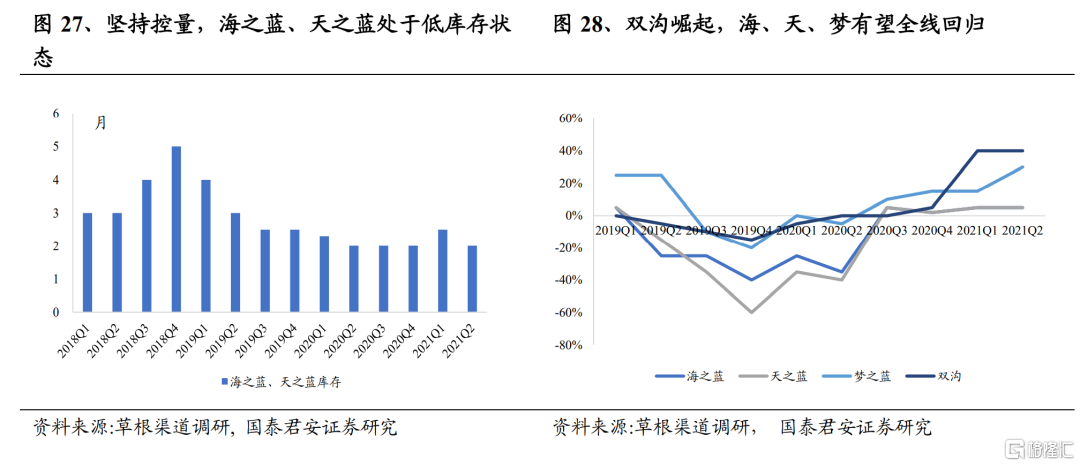

梦之蓝迭代成功,天之蓝迭代顺利推进,海、天、梦增长有望全线回归。公司在2019年底和2021年初分别推出新版梦之蓝M3+和M6+,产品价格体系上移拓宽了渠道利润空间,洋河渠道推力问题得到初步修复;2021年初公司推进天之蓝迭代,截止目前进展顺利,洋河腰部价位利润空间也被打开。根据草根渠道调研,洋河经过近两年控量,叠加疫情之下被动出清,渠道库存处于低位,具备放量的渠道基础。

双沟崛起,助力洋河增长中枢上移。公司2021年针对双沟系列加大资源投放,双沟招商进展显著,2021H1双沟系列收入同增40%以上,对整体增长贡献显著,当下双沟在省内仍处于结构改善及招商阶段,高增有望延续。

改善逻辑依旧,看好洋河增长中枢回升。1)外部来看,我们认为2022年洋河增长中枢有上行空间:疫情对省内需求压制属一次性冲击,当下洋河省内市场需求已基本恢复至正常状态;考虑到洋河当下库存及价盘较为良性,省内消费升级趋势仍在,双沟高端单品及洋河梦之蓝M6+有望回归高速放量;梦之蓝M3+及天之蓝有望在2021年完成导入,增长中枢有望在2022年相继提振;我们预计,大众收入修复是大概率事件,腰部价位需求有望回暖,海之蓝迭代后亦有望回归增长。2)内部来看,我们认为公司高管变动后改革动能显著增强,考虑到公司已采取激励措施,后续非经常损益项波动有望逐步收窄。4. 风险因素

1)疫情在核心市场点状复发:疫情在核心市场点状复发(例如2021.8月江苏疫情),将对区域酒企短期放量有显著压制。2)信用收紧程度超预期:次高端以上价位显著受益于宽信用,若信用收紧程度超预期,将导致次高端以上价位扩张速率放缓。